Marknadsöversikt

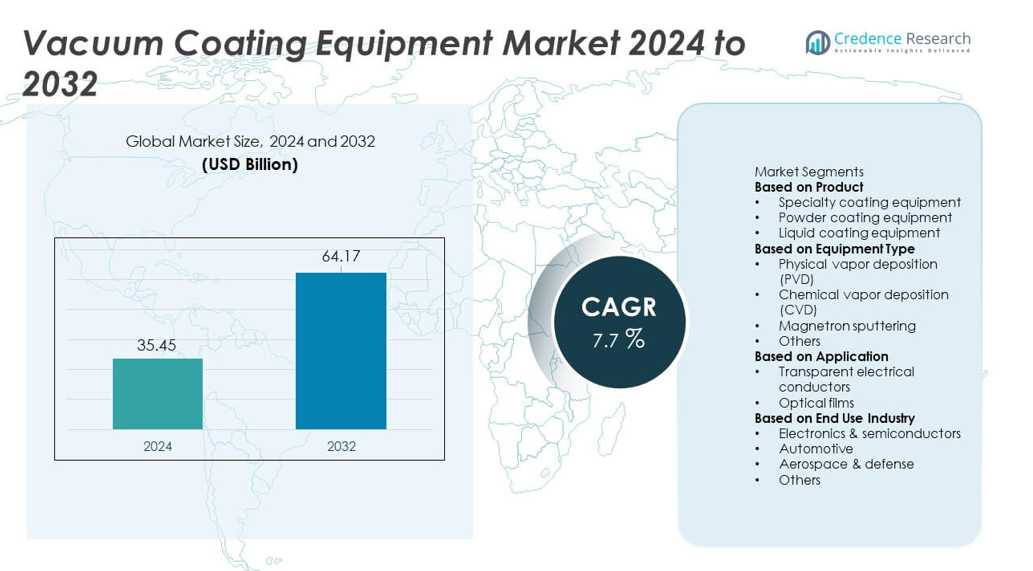

Marknaden för vakuumbeläggningsutrustning nådde 35,45 miljarder USD år 2024 och förväntas nå 64,17 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 7,7% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för vakuumbeläggningsutrustning 2024 |

35,45 miljarder USD |

| Marknadens CAGR för vakuumbeläggningsutrustning |

7,7% |

| Marknadsstorlek för vakuumbeläggningsutrustning 2032 |

64,17 miljarder USD |

Marknaden för vakuumbeläggningsutrustning formas av stora aktörer som Applied Materials, Lam Research, ASM International, Oerlikon Balzers, Canon Tokki, AIXTRON, Bühler Group, Jusung Engineering, Kurt J. Lesker Company och CVD Equipment Corporation. Dessa företag stärker sin position genom avancerade PVD-, CVD- och sputteringteknologier som stöder halvledartillverkning, optiska filmer och högpresterande industriella beläggningar. Nordamerika leder den globala marknaden med en andel på 34%, drivet av starka investeringar i halvledare och snabb automatiseringsadoption. Asien och Stillahavsområdet följer nära med en andel på 30%, stödd av storskalig elektronik- och displaytillverkning, vilket gör det till en kritisk tillväxtnav för ledande utrustningsleverantörer.

Marknadsinsikter

- Marknaden för vakuumbeläggningsutrustning nådde 35,45 miljarder USD år 2024 och kommer att växa med en CAGR på 7,7% fram till 2032.

- Stark efterfrågan från halvledare och elektronik stöder marknadsexpansionen, med specialbeläggningsutrustning som har en andel på 42% och PVD som ledande utrustningstyp med en andel på 46%.

- Ökande trender inom avancerade optiska filmer, smart tillverkning och precisionsbeläggning av tunna filmer ökar adoptionen över displayer, solceller och fordonskomponenter.

- Konkurrensen intensifieras när nyckelaktörer förbättrar PVD-, CVD- och sputteringteknologier samtidigt som de utökar automatiserings- och högpresterande beläggningsmöjligheter.

- Nordamerika leder med en andel på 34%, Asien och Stillahavsområdet följer med 30%, och Europa har 28%, medan transparenta elektriska ledare dominerar applikationer med en andel på 58% över globala marknader.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkt

Specialbeläggningsutrustning har en dominerande position med en andel på 42% av produktsegmentet. Efterfrågan ökar på grund av dess användning i elektronik, medicintekniska produkter och fordonskomponenter som behöver precisa tunna filmlager. Pulverlackeringsutrustning växer när tillverkare söker hållbara ytbehandlingar för metalldelar. Flytande beläggningsutrustning stöder industrier som behöver flexibla, kostnadseffektiva ytbehandlingar. Tillväxten inom alla kategorier drivs av högre adoption av avancerade beläggningar som förbättrar slitstyrka, energieffektivitet och produktens livslängd. Ökande produktion av konsumentelektronik och komponenter för elfordon stärker ytterligare efterfrågan på specialsystem.

- Till exempel ökade Applied Materials sin kapacitet för precisionsbeläggning med de allmänt använda Endura-plattformarna som installerats globalt, där varje plattform möjliggör olika processmoduler för avancerad tunnfilmsingenjörskonst.

Efter Utrustningstyp

Fysisk ångavsättning (PVD) leder detta segment med en andel på 46%, stödd av dess starka användning inom halvledare, solceller och högpresterande verktyg. PVD erbjuder enhetliga beläggningar, stark vidhäftning och lägre miljöpåverkan, vilket driver bredare användning inom precisionsproduktion. Kemisk ångavsättning (CVD) expanderar när chipproducenter skalar avancerade noder och optiska företag förbättrar beläggningsprestandan. Magnetronsputtering lockar efterfrågan för stora ytor i skärmar och arkitektoniskt glas. Tillväxten i detta segment drivs av ökande investeringar i mikroelektronik, förnybar teknik och avancerad materialteknik.

- Till exempel stärkte AIXTRON CVD-distributionen med flera G10-SiC-system som skickades till kraft-halvledartillverkare, där varje system stödjer högtemperatur-epitaxi.

Efter Applikation

Transparenta elektriska ledare dominerar applikationssegmentet med en andel på 58%, stödd av stark efterfrågan inom skärmar, pekpaneler och fotovoltaiska moduler. Dessa ledare behöver högkvalitativa vakuumdeponerade filmer som erbjuder klarhet och ledningsförmåga, vilket driver utrustningsuppgraderingar. Optiska filmer växer när AR/VR-enheter, bil-HUD och kameramoduler antar flerskiktsbeläggningar för att förbättra ljusstyrka och hållbarhet. Marknadstillväxten inom båda områdena drivs av ökande produktion av konsumentelektronik, expansion av smart skärmteknologi och strävan efter energieffektiva belagda material inom industrisektorer.

Viktiga Tillväxtdrivkrafter

Ökad Efterfrågan från Elektronik- och Halvledartillverkning

Elektronik- och halvledarsektorn driver stor tillväxt när tillverkare ökar produktionen av smartphones, sensorer, mikrochips och skärmar. Vakuumbeläggningssystem stödjer tunnfilmsavsättning med hög precision, vilket möjliggör bättre enhetsprestanda och hållbarhet. Avancerade noder, miniatyrisering och högre wafergenomströmning stärker behovet av PVD-, CVD- och sputterutrustning. Tillväxten inom 5G-enheter, EV-kraftelektronik och smarta apparater utökar ytterligare efterfrågan på belagda ytor med stark vidhäftning och elektrisk stabilitet. Denna ökning i elektronikproduktionen fortsätter att driva tillverkare att investera i snabbare, renare och mer tillförlitliga vakuumbeläggningsteknologier.

- Till exempel utökade Lam Research avancerad nodkapacitet genom ets- och avsättningsverktyg som stödjer strukturer under 10 nm över mer än 75 globala halvledaranläggningar.

Expansion av Förnybar Energi och Sol-PV-Beläggningar

Utvecklingen av förnybar energi ökar utrustningsefterfrågan när solpanelproducenter antar högpresterande beläggningar för ledare och optiska lager. Tunnfilmsavsättning förbättrar ljusabsorption, minskar reflektion och förbättrar långsiktig modulprestanda. Vakuumbeläggningssystem stödjer stora ytor som krävs för moderna PV-linjer. Tillväxten inom storskaliga solinstallationer, taksystem och energilagringsrelaterade komponenter utökar användningen av avancerade beläggningsteknologier. Regeringar uppmuntrar investeringar i ren energi, vilket får tillverkare att uppgradera produktionslinjer med högprecisionsbeläggningsutrustning anpassad för nästa generations solceller och energieffektiva optiska strukturer.

- Till exempel förbättrade Meyer Burger solcellseffekten med hjälp av vakuumdeponeringsverktyg som stöder produktionshastigheter över 600 MW per linje.

Växande Användning inom Fordons- och Industriella Tillämpningar

Fordons- och industrisektorerna ökar användningen av vakuumbelagda delar för att förbättra slitstyrka, termisk stabilitet och korrosionsskydd. EV-komponenter, motordelar, belysningsmoduler och optiska sensorer förlitar sig ofta på PVD- eller sputterbeläggningar för att förbättra effektivitet och livslängd. Industriella maskiner och skärverktyg använder hårda beläggningar för att förbättra prestanda under hög belastning. Den ökande efterfrågan på lätta material och avancerad ytteknik stärker behovet av hållbara tunna filmer. Dessa förändringar i produktionsstandarder driver tillverkare att utöka investeringar i pålitliga vakuumbeläggningssystem över flera slutanvändningsindustrier.

Viktiga Trender & Möjligheter

Skifte mot Smart Tillverkning och Automation

En tydlig trend uppstår när tillverkare antar automation, digital övervakning och AI-baserad processkontroll i beläggningsanläggningar. Smarta vakuumsystem förbättrar cykeltid, noggrannhet och kvalitetskonsekvens genom realtidsfeedback och prediktivt underhåll. Integration med Industry 4.0-plattformar hjälper till att optimera gasflöde, temperatur och filmens tjocklek. Detta skifte skapar möjligheter för utrustningsleverantörer som erbjuder uppkopplade, mjukvarudrivna beläggningssystem. Industrier som söker lägre stilleståndstid och bättre produktivitet väljer i allt högre grad automatiserade deponeringsplattformar, vilket öppnar utrymme för innovativa, sensoraktiverade vakuumbeläggningslösningar.

- Till exempel utökade Oerlikon Balzers digital beläggning med linjer som bearbetar stora mängder skärverktyg varje dag med hjälp av automatiserade lastningssystem och robotprocessautomation.

Ökad Efterfrågan på Avancerade Optiska och Funktionella Filmer

Den ökande användningen av AR/VR-enheter, högupplösta displayer och sensorer för autonoma fordon ökar efterfrågan på optiska beläggningar med hög precision. Vakuumdeponering möjliggör antireflexlager, spegelbeläggningar, skyddsfilmer och ledande filmer som förbättrar prestanda och visuell klarhet. Tillväxten inom smart glas, belysning och lasersystem utökar möjligheterna för avancerade funktionella filmer. Företag investerar i nya sputter- och CVD-teknologier för att möta strängare krav på enhetlighet och hållbarhet. Denna trend skapar stark potential för leverantörer som levererar högprecisionutrustning för framväxande optiska och fotoniska tillämpningar.

- Till exempel stärkte Canon Tokki OLED-utrustningskapaciteten med deponeringssystem som stöder substratstorlekar på 730×920 mm för högupplösta displayer.

Viktiga Utmaningar

Höga Initiala Investeringar och Underhållskrav

Vakuumbeläggningssystem kräver betydande kapitalinvesteringar, vilket begränsar antagandet bland små och medelstora tillverkare. Behovet av kontrollerade miljöer, höggradiga material och avancerad automation ökar installationskostnaderna. Underhållskostnaderna stiger på grund av komplex hårdvara, vakuumpumpar och precisionskomponenter som måste förbli kontaminationsfria. Dessa ekonomiska påtryckningar bromsar utrustningsuppgraderingar och expansion för kostnadskänsliga industrier. Tillverkare fördröjer ofta moderniseringscykler, vilket skapar en utmaning för leverantörer som strävar efter att skala upp installationer och främja nyare beläggningsteknologier.

Teknisk komplexitet och brist på kvalificerad arbetskraft

Att driva avancerade vakuumbeläggningssystem kräver skickliga tekniker som förstår processparametrar, tunnfilmsbeteende och utrustningskalibrering. En brist på utbildad personal fördröjer produktionen, ökar stilleståndstiden och påverkar beläggningskvaliteten. Komplexa processer som flerskiktsdeponering, temperaturkänslig behandling och övervakning i realtid kräver expertis som många anläggningar saknar. När beläggningsapplikationer växer inom elektronik, fordonsindustri och optik blir denna kompetensbrist ett hinder för effektiv implementering. Företag måste investera i utbildning och processautomatisering för att övervinna operativa utmaningar.

Regional analys

Nordamerika

Nordamerika leder marknaden för vakuumbeläggningsutrustning med en andel på 34 %, stödd av stark efterfrågan från halvledartillverkning, flygindustri och avancerad elektronikproduktion. Regionen gynnas av höga investeringar i chipproduktion, tunnfilmssolteknik och optiska beläggningsanläggningar. Amerikanska företag utökar PVD- och CVD-kapaciteter för att möta ökande behov inom EV-komponenter, medicintekniska produkter och försvarsapplikationer. Stark FoU-aktivitet och tidig adoption av automatisering stärker tillväxten. Expansion av datacenter och nästa generations displayteknologier driver ytterligare uppgraderingar av utrustning, vilket positionerar Nordamerika som ett nyckelnav för högprecisionsbeläggningsteknologier.

Europa

Europa har en marknadsandel på 28 %, driven av stark adoption av vakuumbeläggningssystem inom fordonsindustri, optik och förnybar energi. Tyskland, Frankrike och Storbritannien investerar i avancerade beläggningsteknologier för att stödja elektrisk mobilitet, industriella verktyg och högkvalitativa optiska komponenter. Tillväxten inom arkitektoniska glasbeläggningar och solcellsproduktion stärker den regionala efterfrågan. Strikta hållbarhetsregler uppmuntrar användningen av energieffektiva beläggningsprocesser och lågemissionssystem. Samarbete mellan forskningsinstitut och industriföretag stödjer innovation, vilket gör Europa till en betydande marknad för högpresterande tunnfilmsdeponeringsutrustning.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har en andel på 30 %, driven av snabb expansion av elektronik-, halvledar- och displaytillverkning. Kina, Japan, Sydkorea och Taiwan leder investeringar i vakuumdeponeringssystem för chiptillverkning, OLED-skärmar och optiska filmer. Stark tillväxt inom EV-produktion och solcellsproduktion ökar adoptionen av PVD-, CVD- och magnetronsputtringsteknologier. Fördelar med högvolymtillverkning och statligt stödda industriprogram påskyndar marknadsexpansionen. Regionens växande efterfrågan på smartphones, smarta bärbara enheter och avancerade sensorer stärker behovet av precisionsbeläggningar, vilket gör Asien och Stillahavsområdet till det snabbast växande navet för vakuumbeläggningsutrustning.

Latinamerika

Latinamerika har en andel på 5 %, stödd av ökande användning av vakuumbeläggningsutrustning i fordonskomponenter, industriella maskiner och arkitektoniskt glas. Brasilien och Mexiko leder den regionala efterfrågan när tillverkare adopterar tunnfilmsteknologier för att förbättra produktens hållbarhet och effektivitet. Tillväxten inom förnybara energianläggningar och elektronikmontering ökar också adoptionen av funktionella beläggningar. Dock bromsar begränsad inhemsk produktionskapacitet och höga investeringskostnader adoptionshastigheterna. Fortsatt expansion av industriell automatisering och förbättrad tillverkningsinfrastruktur skapar möjligheter för framtida uppgraderingar av utrustning inom regionens nyckelindustrier.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för en andel på 3%, drivet av ökad användning inom solenergi, industriella verktyg och högpresterande beläggningsapplikationer. Ökande investeringar i solparker i Förenade Arabemiraten, Saudiarabien och Sydafrika ökar efterfrågan på vakuumdeponerade optiska och skyddande filmer. Regionen adopterar också beläggningssystem för olje- och gasverktyg, arkitektoniskt glas och medicintekniska produkter. Begränsad lokal tillverkningskapacitet bromsar bredare marknadspenetration, men pågående diversifieringsinsatser och infrastrukturutveckling stödjer gradvis tillväxt. Ökat fokus på energieffektiva teknologier fortsätter att skapa långsiktiga möjligheter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Marknadssegmenteringar:

Efter produkt

- Specialbeläggningsutrustning

- Pulverbeläggningsutrustning

- Vätskebeläggningsutrustning

Efter utrustningstyp

- Fysisk ångdeponering (PVD)

- Kemisk ångdeponering (CVD)

- Magnetronsputtring

- Övriga

Efter applikation

- Transparenta elektriska ledare

- Optiska filmer

Efter slutanvändningsindustri

- Elektronik & halvledare

- Fordonsindustri

- Flyg- och försvarsindustri

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för vakuumbeläggningsutrustning har ledande aktörer som Applied Materials, Lam Research, ASM International, Oerlikon Balzers, Canon Tokki, AIXTRON, Bühler Group, Jusung Engineering, Kurt J. Lesker Company och CVD Equipment Corporation. Dessa företag konkurrerar genom teknologiska uppgraderingar, bredare produktportföljer och expansion till högväxtindustrier som halvledare, optiska beläggningar och förnybar energi. Företagen fokuserar på att förbättra PVD-, CVD- och sputtringssystem för att uppfylla strikta tillverkningsstandarder inom elektronik- och fordonssektorerna. Strategiska partnerskap med skärmtillverkare, chipproducenter och solcellsproducenter stärker marknadsnärvaron. Många aktörer investerar i automation, digital övervakning och högprecisionsprocesskontroll för att förbättra utrustningens prestanda och tillförlitlighet. Kontinuerliga FoU-insatser stödjer innovation inom storområdesbeläggning, hårda beläggningar och avancerade funktionella filmer, vilket gör det möjligt för företag att möta den ökande efterfrågan på effektiva, hållbara och energioptimerade beläggningslösningar över globala leveranskedjor.

Nyckelspelaranalys

- Lam Research

- Canon Tokki

- ASM International

- Oerlikon Balzers

- Bühler Group

- Jusung Engineering

- Applied Materials

- Kurt J. Lesker Company

- CVD Equipment Corporation

- AIXTRON

Senaste utvecklingen

- I november 2025 introducerade Oerlikon Balzers INSPIRA carbon, en ny beläggningsplattform som använder S3p-teknologi för att leverera högkvalitativa kolfiberbeläggningar med förbättrad produktivitet.

- I oktober 2025 lanserade Danko Vacuum Technology — en aktör inom vakuumbeläggningsutrustning (PVD) — en förbättrad portfölj av PVD-beläggningsmaskiner riktade mot elektronik-, medicin-, bil- och smyckesindustrin.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Utrustningstyp, Applikation, Slutanvändarindustri och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan kommer att öka när halvledartillverkare skalar avancerade noder och ökar tunna filmkrav.

- Antagandet av automatiserade och AI-aktiverade beläggningssystem kommer att öka i globala fabriker.

- EV-produktion kommer att driva högre användning av hårda beläggningar för batteridelar och kraftelektronik.

- Solcellstillverkare kommer att utöka investeringar i högeffektiva optiska och ledande beläggningar.

- AR/VR, sensorer och smarta displayer kommer att öka efterfrågan på precisionsoptisk filmdeposition.

- Företag kommer att utveckla energieffektiva system för att möta hållbarhets- och lågemissionsmål.

- Storskalig beläggningsutrustning kommer att få genomslag inom arkitektoniskt glas och bilglasering.

- Integration av realtidsövervakning och prediktivt underhåll kommer att förbättra utrustningens drifttid.

- Strategiska allianser mellan utrustningsleverantörer och chipmakare kommer att påskynda teknikuppgraderingar.

- Framväxande marknader kommer att anta vakuumbeläggningssystem när industriell automation och elektronikkapacitet expanderar.