Marknadsöversikt

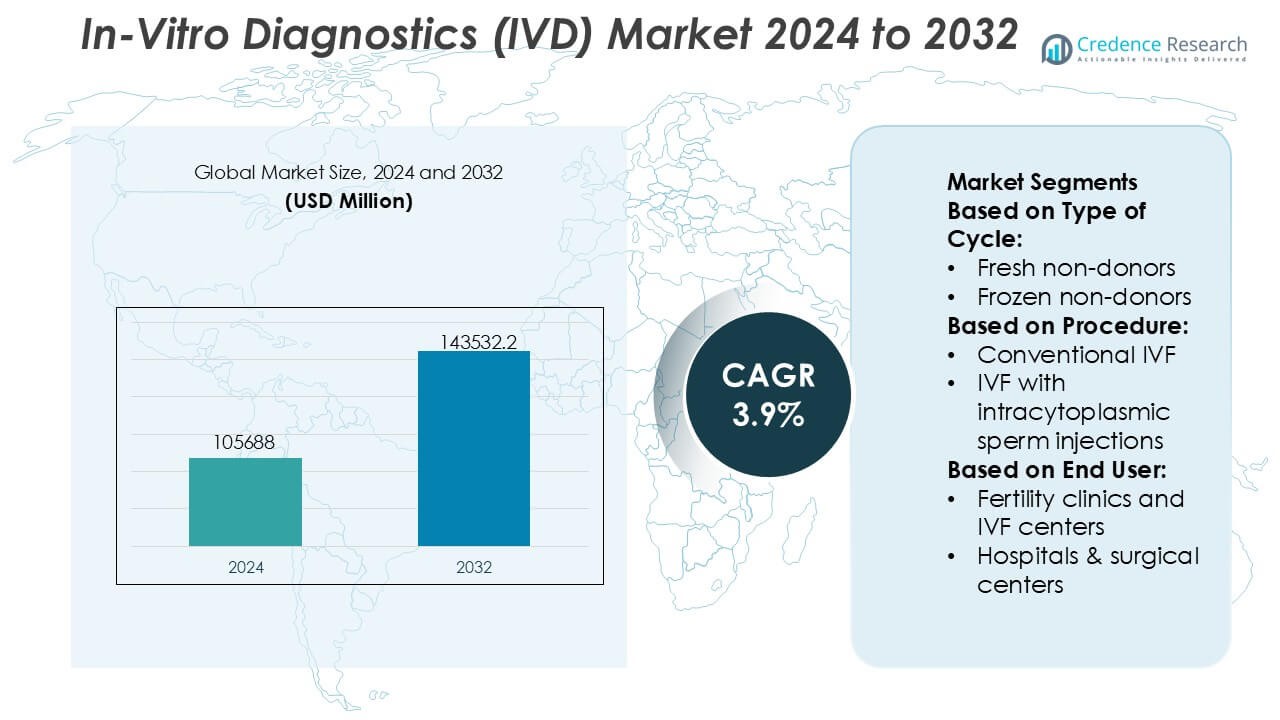

Marknaden för In-Vitro Diagnostik (IVD) värderades till 105688 miljoner USD år 2024 och förväntas nå 143532,2 miljoner USD år 2032, med en CAGR på 3,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för In-Vitro Diagnostik (IVD) 2024 |

USD 105688 Miljoner |

| Marknadens CAGR för In-Vitro Diagnostik (IVD) |

3,9% |

| Marknadsstorlek för In-Vitro Diagnostik (IVD) 2032 |

USD 143532,2 Miljoner |

Marknaden för In-Vitro Diagnostik (IVD) domineras av en grupp stora, globalt etablerade aktörer som konkurrerar genom breda analysportföljer, automatiserade diagnostiska plattformar och starka regulatoriska och kliniska valideringsmöjligheter. Dessa företag fokuserar på molekylär diagnostik, immunanalyser, klinisk kemi och patientnära tester för att möta den ökande efterfrågan på tidig diagnos, sjukdomsövervakning och personlig medicin. Kontinuerliga investeringar i automation, digital anslutning och menyexpansion stärker laboratorieeffektiviteten och långsiktiga kundrelationer. Regionalt leder Nordamerika den globala IVD-marknaden med en exakt marknadsandel på 41%, stödd av avancerad hälsoinfrastruktur, höga volymer av diagnostiska tester, gynnsamma ersättningsramar och snabb anpassning av innovativa diagnostiska teknologier över sjukhus, kliniska laboratorier och decentraliserade vårdmiljöer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för In-Vitro Diagnostik (IVD) värderades till 105,688 miljoner USD år 2024 och förväntas nå 143,532,2 miljoner USD år 2032, med en tillväxt på en CAGR på 3,9% under prognosperioden, stödd av en fortsatt efterfrågan på diagnostiska tester i kliniska och decentraliserade miljöer.

- Marknadstillväxten drivs av ett ökande fokus på tidig sjukdomsdetektion, övervakning av kroniska sjukdomar och personlig medicin, där molekylär diagnostik och immunanalyser framträder som de mest använda segmenten på grund av deras noggrannhet och kliniska relevans.

- Viktiga marknadstrender inkluderar ökande automation i laboratorier, expansion av patientnära tester och integration av digital anslutning för att förbättra arbetsflödeseffektivitet, svarstid och datadrivet kliniskt beslutsfattande.

- Den konkurrensutsatta landskapet kännetecknas av globalt etablerade aktörer som fokuserar på breda analysmenyer, expansion av installerad bas, regulatorisk efterlevnad och långsiktiga reagenskontrakt för att säkra återkommande intäkter.

- Regionalt leder Nordamerika med en exakt marknadsandel på 41%, drivet av avancerad hälsoinfrastruktur och höga testvolymer, medan Asien-Stillahavsområdet visar starkt momentum stödd av utökad tillgång till hälso- och sjukvård och diagnostisk kapacitet.

Marknadssegmenteringsanalys:

Efter cykeltyp

Efter typ av cykel representerar färska icke-donatorer den dominerande undersegmentet med en exakt marknadsandel på 38 %, stödd av högre klinisk preferens för omedelbar embryotransfer och minskad komplexitet jämfört med kryopreserveringsarbetsflöden. Färska cykler gynnas av kortare behandlingstider, lägre laboratoriehanteringskrav och gynnsamma resultat i yngre patientgrupper med stark ovarierespons. Frysta icke-donator- och frysta donatorcykler fortsätter att expandera tack vare förbättrade vitrifieringstekniker och schemaläggningsflexibilitet, medan färska donatorcykler bibehåller en stabil efterfrågan i fall av minskad ovariereserv. Dock upprätthåller kostnadseffektivitet, klinisk bekantskap och strömlinjeformad diagnostik ledarskapet för färska icke-donatorcykler.

- Till exempel stödjer Danahers laboratorieplattformar olika kliniska arbetsflöden. Beckman Coulter Life Sciences erbjuder högkapacitetshematologianalysatorer, såsom DxH 900, som kan bearbeta upp till 100 prover per timme för snabb bloddiagnostik i kliniska laboratorier.

Efter Procedur

Efter procedur dominerar IVF med intracytoplasmatisk spermieinjektion (ICSI) segmentet med en exakt marknadsandel på 46 %, drivet av dess effektivitet i att hantera manlig infertilitet och komplexa befruktningsutmaningar. ICSI möjliggör exakt spermieurval och kontrollerad befruktning, vilket ökar framgångsgraden i fall med låg spermiekoncentration eller rörlighetsproblem. Konventionell IVF bibehåller relevans för utvalda patientprofiler, medan minimal IVF vinner mark bland kostnadskänsliga och lågstimuleringsprotokoll. IVF med donatorägg stödjer patienter med åldersrelaterad infertilitet. Ändå förstärker utbredd klinisk adoption, stark diagnostisk integration och förutsägbara resultat ICSI:s dominerande position.

- Till exempel används bioMérieuxs VIDAS immunoassaysystem i fertilitets- och kliniska laboratorier för att stödja en fullständig hormonpanel inklusive FSH, LH, AMH och progesteron med resultat som vanligtvis är tillgängliga inom 35 till 60 minuter per test, vilket erbjuder snabba, efterfrågade testmöjligheter.

Efter Slutanvändare

Efter slutanvändare leder fertilitetskliniker och IVF-center marknaden med en exakt marknadsandel på 52 %, stödd av deras specialiserade infrastruktur, höga patientvolymer och integrerade diagnostiska kapaciteter. Dessa center prioriterar avancerade IVD-lösningar för hormonprofilering, genetisk screening och embryoanalys för att förbättra behandlingsnoggrannhet och resultat. Sjukhus och kirurgiska center bidrar genom multidisciplinär reproduktiv vård, medan forskningsinstitut driver innovation och protokolloptimering. Kryobankar stödjer långtidslagring av prover och donatorprogram. Dock positionerar koncentrationen av expertis, procedurgenomströmning och patientförtroende fertilitetskliniker och IVF-center som de primära slutanvändarna.

Viktiga Tillväxtdrivare

Ökande Förekomst av Kroniska och Infektionssjukdomar

Den ökande globala bördan av kroniska tillstånd som diabetes, hjärt-kärlsjukdomar och cancer, tillsammans med återkommande utbrott av infektionssjukdomar, driver starkt efterfrågan på in-vitro-diagnostik. IVD-tester möjliggör tidig upptäckt, sjukdomsövervakning och terapival, vilket stödjer förbättrade kliniska resultat och kostnadseffektiv vård. Ökat fokus på förebyggande hälso- och rutinmässiga screeningprogram expanderar ytterligare testvolymerna över kliniska laboratorier och sjukhus. Parallellt upprätthåller åldrande befolkningar med högre diagnostiska behov långsiktig efterfrågan på tillförlitliga, högkapacitets- och kliniskt validerade IVD-lösningar.

- Till exempel hanterar Quest Diagnostics mer än 50 miljoner patientmöten årligen och erbjuder en meny med över 3 500 diagnostiska tester, medan deras centraliserade laboratorier är utformade för att hantera tiotusentals prover per dag med hjälp av automatiserade system för kemi, immunoassay och molekylär testning, vilket möjliggör snabb handläggning för övervakning av kroniska sjukdomar och upptäckt av infektionssjukdomar.

Teknologiska Framsteg inom Diagnostiska Plattformar

Kontinuerlig innovation inom molekylär diagnostik, immunoassays och kliniska kemisystem accelererar marknadstillväxten för IVD avsevärt. Automation, digital bildbehandling och integrerad dataanalys förbättrar testnoggrannhet, handläggningstid och laboratorieeffektivitet. Framsteg inom PCR, nästa generations sekvenseringsbaserade tester och högkänsliga biomarkörer möjliggör exakt sjukdomskarakterisering och personliga behandlingsbeslut. Dessa förbättringar ökar klinikernas förtroende och utökar testanvändningen i både decentraliserade och centraliserade miljöer, vilket stärker avancerade IVD-plattformars roll i modern sjukvård.

- Till exempel levererar QIAGENs QIAstat-Dx Analyzer fullt automatiserade syndromiska PCR-resultat på cirka 70 minuter per körning och kan upptäcka upp till 22 patogener från ett enda prov, medan Rotor-Gene Q realtids-PCR-systemet uppnår temperaturökningar på upp till 20 °C per sekund, vilket möjliggör snabb cykling och mycket reproducerbar amplifikation för högkänslig molekylär diagnostik.

Expansion av Point-of-Care och Decentraliserad Testning

Skiftet mot snabba, nära-patient-testmiljöer fungerar som en stor tillväxtdrivare för IVD-marknaden. Point-of-care-diagnostik stöder omedelbara kliniska beslut i akutmottagningar, öppenvårdskliniker och resursbegränsade miljöer. Efterfrågan ökar när vårdsystem prioriterar snabbare diagnoser, minskade sjukhusvistelser och förbättrad patienthantering. Bärbara analysatorer, förenklade arbetsflöden och minimal provberedning ökar tillgängligheten, särskilt i landsbygds- och hemvårdsmiljöer, vilket stärker den totala marknadspenetrationen.

Viktiga Trender & Möjligheter

Tillväxt av Precisionsmedicin och Kompanjonsdiagnostik

Precisionsmedicin fortsätter att forma nya möjligheter inom IVD-marknaden genom att länka diagnostiska resultat direkt med riktade terapier. Kompanjonsdiagnostik spelar en kritisk roll i att identifiera lämpliga patientpopulationer, särskilt inom onkologi, autoimmuna sjukdomar och sällsynta störningar. Denna trend stöder närmare samarbete mellan diagnostikutvecklare och läkemedelsföretag, vilket påskyndar testutveckling i linje med terapeutiska pipelines. Ökad klinisk tillit till biomarkördrivna behandlingsbeslut upprätthåller efterfrågan på avancerade molekylära och immunodiagnostiska tester.

- Till exempel stödjer Abbotts m2000 RealTime System molekylära kompanjonsdiagnostiska arbetsflöden genom att bearbeta 96 patientprover per körning med automatiserad extraktion och plattberedning (kräver ett manuellt överföringssteg till amplifikationsinstrumentet).

Digitalisering och Laboratorieautomation

Digital transformation representerar en nyckeltrend när laboratorier antar automatiserad provhantering, anslutna analysatorer och laboratorieinformationssystem. Automation minskar manuella fel, förbättrar genomströmning och optimerar arbetskraftsutnyttjande mitt i brist på kvalificerad arbetskraft. Integration av artificiell intelligens och avancerad analys förbättrar tolkning av resultat och arbetsflödeshantering. Dessa utvecklingar skapar möjligheter för leverantörer som erbjuder kompletta diagnostiska ekosystem som kombinerar instrument, reagenser, mjukvara och serviceunderstöd.

- Till exempel integrerar Siemens Healthineers’ Atellica Solution kemi- och immunoassay-testning på ett enda spårsystem och kan bearbeta upp till 440 tester per timme per modul, medan Atellica Process Manager-automationsplattformen stöder kontinuerlig provruttning över flera analysatorer med spårhastigheter som överstiger 0,5 meter per sekund, vilket gör det möjligt för högvolymslaboratorier att upprätthålla konsekventa svarstider med minimal manuell hantering.

Framväxande marknader och utbyggnad av hälsoinfrastruktur

Snabb utveckling av hälsoinfrastruktur i framväxande ekonomier ger starka tillväxtmöjligheter för IVD-tillverkare. Ökande hälsovårdsutgifter, stigande medvetenhet om tidig diagnos och utökad tillgång till diagnostiska tjänster driver testadoption. Regeringar och privata leverantörer investerar i laboratoriemodernisering och screeningprogram, vilket stöder efterfrågan på kostnadseffektiva, skalbara IVD-lösningar. Lokalisering av tillverkning och distribution stärker ytterligare marknadsinträde och långsiktig tillväxtpotential.

Viktiga utmaningar

Regulatorisk komplexitet och efterlevnadsbörda

Strikta och föränderliga regulatoriska ramar utgör en betydande utmaning för IVD-marknaden. Efterlevnad av kvalitetsstandarder, krav på klinisk validering och övervakning efter marknadsintroduktion ökar utvecklingstider och kostnader. Regulatorisk divergens mellan regioner komplicerar globala produktlanseringar och marknadsstrategier. Mindre tillverkare, i synnerhet, står inför resursbegränsningar i att uppfylla omfattande dokumentations- och godkännandeprocesser, vilket kan försena innovation och begränsa konkurrenskraftigt deltagande.

Pristryck och ersättningsbegränsningar

Pristryck från vårdgivare och betalare förblir en ihållande utmaning på IVD-marknaden. Kostnadsbegränsande initiativ, paketbetalningar och ersättningsbegränsningar minskar marginalerna för diagnostiska tester och system. Laboratorier kräver i allt högre grad högpresterande lösningar till lägre kostnader, vilket intensifierar konkurrensen bland leverantörer. Att balansera innovationsinvesteringar med förväntningar på överkomlighet kräver operationell effektivitet, värdebaserad produktpositionering och starka bevis som visar kliniska och ekonomiska fördelar.

Regional analys

Nordamerika

Nordamerika leder marknaden för In-Vitro Diagnostics (IVD) med en exakt 41% marknadsandel, stödd av avancerad hälsoinfrastruktur, hög diagnostisk medvetenhet och starka ersättningsramar. Regionen drar nytta av utbredd adoption av molekylärdiagnostik, immunoassays och point-of-care-testning på sjukhus och kliniska laboratorier. Hög förekomst av kroniska sjukdomar och infektionssjukdomar upprätthåller konsekventa testvolymer. Närvaron av stora IVD-tillverkare, kontinuerlig produktinnovation och tidig adoption av automation och digital patologi stärker ytterligare marknadsledarskapet i USA och Kanada.

Europa

Europa har en exakt 28% marknadsandel på den globala IVD-marknaden, driven av väletablerade offentliga hälso- och sjukvårdssystem och starkt fokus på tidig sjukdomsdetektion. Länder som Tyskland, Frankrike och Storbritannien stöder storskaliga screeningprogram och laboratoriemoderniseringsinitiativ. Regulatorisk standardisering under EU-ramar förbättrar produktkvalitet och klinisk tillförlitlighet. Ökad adoption av molekylärdiagnostik och följeslagardiagnostik inom onkologi och genetisk testning stöder stadig tillväxt. Åldrande befolkningar och ökande börda av kroniska sjukdomar förstärker ytterligare efterfrågan på sjukhuslaboratorier och diagnostiska tjänsteleverantörer.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för exakt 22% marknadsandel och representerar den snabbast växande regionala IVD-marknaden. Snabb expansion av hälsoinfrastruktur, ökande hälsoinvesteringar och ökad medvetenhet om tidig diagnos driver adoptionen i Kina, Indien, Japan och Sydostasien. Stora patientpopulationer och ökande förekomst av infektionssjukdomar och livsstilsrelaterade sjukdomar ökar testefterfrågan avsevärt. Regeringar fortsätter att investera i laboratoriekapacitet, screeningprogram och tillgång till vård på landsbygden. Expansion av privata diagnostikkedjor och förbättrad överkomlighet för avancerade tester påskyndar ytterligare den regionala marknadstillväxten.

Latinamerika

Latinamerika fångar en exakt 6% marknadsandel på IVD-marknaden, stödd av gradvisa förbättringar i tillgång till vård och diagnostikinfrastruktur. Brasilien och Mexiko leder den regionala efterfrågan på grund av expanderande privata laboratorier och ökande förekomst av kroniska sjukdomar. Ökat fokus på förebyggande vård och övervakning av infektionssjukdomar stöder tillväxten av testvolymer. Dock begränsar budgetbegränsningar och ojämna ersättningssystem snabb adoption av avancerad diagnostik. Trots dessa utmaningar fortsätter växande offentlig-privata partnerskap och modernisering av laboratorienätverk att stödja en stadig marknadsutveckling.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika innehar en exakt 3% marknadsandel, driven av ökande hälsoinvesteringar och expanderande diagnostiska kapaciteter i Gulf-länderna. Regeringar prioriterar tidig sjukdomsdetektion, särskilt för diabetes, hjärt-kärlsjukdomar och infektionssjukdomar. Förenade Arabemiraten och Saudiarabien leder adoptionen av automatiserade laboratoriesystem och patientnära tester. I Afrika driver förbättrad tillgång till grundläggande diagnostik och givarsupporterade vårdprogram inkrementell tillväxt. Även om infrastrukturbrister kvarstår, stödjer ökande hälsofinansiering och diagnostisk medvetenhet den långsiktiga marknadspotentialen.

Marknadssegmenteringar:

Efter typ av cykel:

- Färska icke-donatorer

- Frysta icke-donatorer

Efter procedur:

- Konventionell IVF

- IVF med intracytoplasmatiska spermainjektioner

Efter slutanvändare:

- Fertilitetskliniker och IVF-center

- Sjukhus & kirurgiska center

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknadsaktörer inom In-Vitro Diagnostics (IVD) som Danaher, BIOMÉRIEUX, Quest Diagnostics Incorporated, QIAGEN, Abbott, Siemens Healthineers AG, Quidel Corporation, BD, F. Hoffmann-La Roche Ltd., Bio-Rad Laboratories, Inc. kännetecknas av hård konkurrens bland globala tillverkare och diagnostiska tjänsteleverantörer som verkar inom instrument, reagenser, förbrukningsvaror och testtjänster. Marknadsdeltagare konkurrerar genom kontinuerlig innovation inom molekylär diagnostik, immunanalyser, mikrobiologi och patientnära plattformar för att förbättra noggrannhet, genomströmning och arbetsflödeseffektivitet. Stark tonvikt på automation, menyutvidgning och digital integration stödjer laboratorieproduktivitet och datadrivet kliniskt beslutsfattande. Företag strävar också efter strategiska samarbeten, förvärv och geografisk expansion för att stärka portföljer och möta föränderliga reglerings- och ersättningskrav. Långsiktiga reagenshyresavtal, servicekontrakt och utökning av installerad bas förblir kritiska för att upprätthålla återkommande intäkter. Övergripande beror konkurrensdifferentiering på teknologiskt djup, regulatorisk expertis, globala distributionsmöjligheter och förmågan att leverera integrerade, heltäckande diagnostiska lösningar över sjukhus, laboratorier och decentraliserade vårdmiljöer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Danaher

- BIOMÉRIEUX

- Quest Diagnostics Incorporated

- QIAGEN

- Abbott

- Siemens Healthineers AG

- Quidel Corporation

- BD

- Hoffmann-La Roche Ltd.

- Bio-Rad Laboratories, Inc.

Senaste Utvecklingen

- I februari 2025 kommer ABL Diagnostics att tillverka och kommersialisera ett komplett utbud av UltraGene PCR-tester som förvärvats från sitt moderbolag, Advanced Biological Laboratories. Dessa tester täcker över 100 patogener och stödjer diagnostik av infektionssjukdomar över flera tillstånd.

- I januari 2025 fick QIAGEN godkännande från den amerikanska FDA för sitt QIAstat-Dx Gastrointestinal Panel 2 Mini B&V, ett riktat syndromiskt test för bakteriella och virala gastrointestinala infektioner. Företaget planerar en produktlansering för att utöka QIAGEN:s syndromiska testportfölj, och erbjuder omfattande och riktade alternativ för att förbättra diagnostiken för både inneliggande och öppenvård.

- I augusti 2024 utökade Sysmex Corporation sitt strategiska samarbete med QIAGEN för att stärka genetisk testning, med fokus på FoU, produktion, klinisk utveckling och global kommersialisering, särskilt för avancerade onkologi- och ärftlighetstester i Japan, genom att utnyttja Sysmexs Plasma-Safe-SeqS-teknik och QIAGEN:s expertis för flytande biopsier.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ av Cykel, Procedur, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer fortsätta att gynnas av ökad efterfrågan på tidig sjukdomsdetektion och förebyggande vård inom globala vårdsystem.

- Användningen av molekylär diagnostik och högkänsliga immunanalyser kommer att expandera för att stödja personlig och precisionsmedicin.

- Automation och digital integration kommer i allt högre grad att definiera laboratoriearbetsflöden, vilket förbättrar effektiviteten och konsistensen av testresultat.

- Point-of-care och decentraliserad testning kommer att få bredare acceptans i akuta, öppenvårds- och hemvårdsmiljöer.

- Integrering av artificiell intelligens och dataanalys kommer att förbättra diagnostisk noggrannhet och kliniskt beslutsstöd.

- Efterfrågan på följeslagardiagnostik kommer att öka tillsammans med riktade terapier, särskilt inom onkologi och sällsynta sjukdomar.

- Framväxande ekonomier kommer att se högre testvolymer på grund av expanderande vårdinfrastruktur och diagnostisk tillgång.

- Regulatoriskt fokus på kvalitet, spårbarhet och eftermarknadsövervakning kommer att forma produktutvecklingsstrategier.

- Kostnadseffektiva och skalbara diagnostiska lösningar kommer att föredras av laboratorier som står inför pristryck.

- Strategiska partnerskap och förvärv kommer att fortsätta att omforma portföljer och stärka global marknadsnärvaro.