Marknadsöversikt

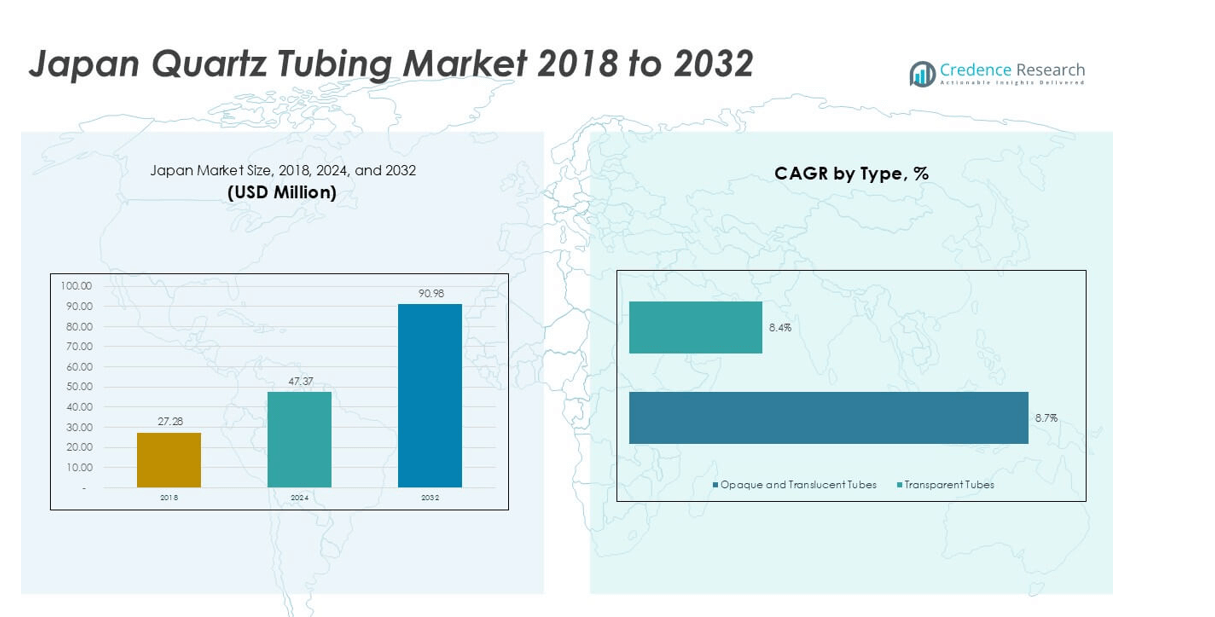

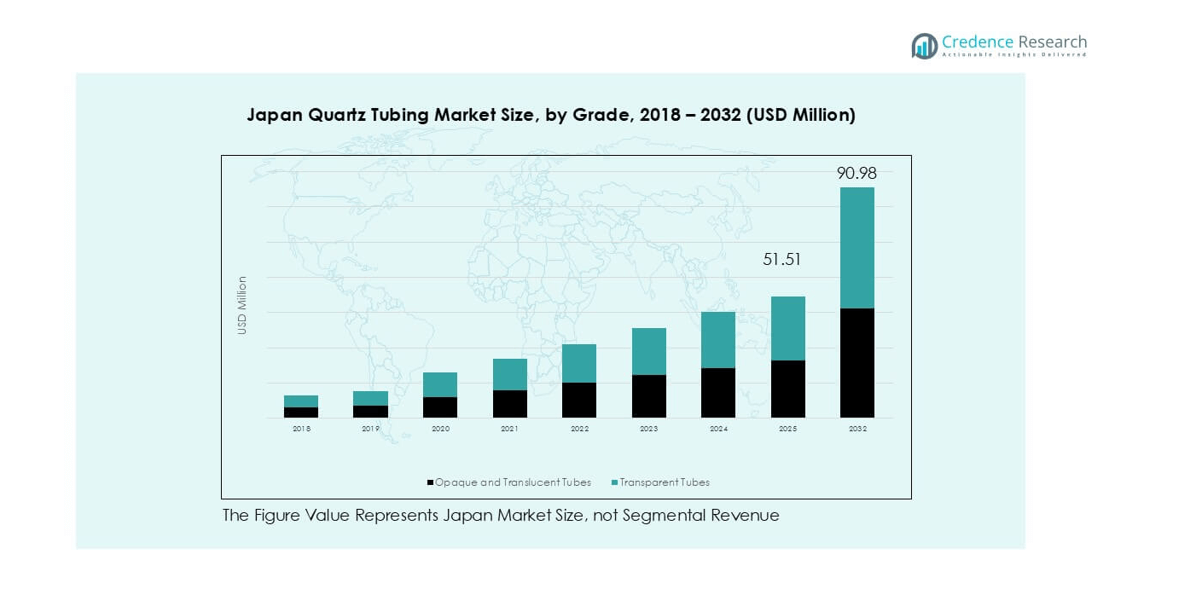

Japans marknad för kvartsglasrör värderades till 27,28 miljoner USD år 2018 och förväntas nå 47,37 miljoner USD år 2024 och 90,98 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8,5% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för kvartsglasrör i Japan 2024 |

47,37 miljoner USD |

| Marknad för kvartsglasrör i Japan, CAGR |

8,5% |

| Marknadsstorlek för kvartsglasrör i Japan 2032 |

90,98 miljoner USD |

Japans marknad för kvartsglasrör leds av en blandning av etablerade inhemska tillverkare och globala materialspecialister. Ledande aktörer konkurrerar genom hög renhet i produktionen, strikt dimensionskontroll och långsiktiga leveransrelationer med halvledarfabriker och utrustnings-OEM:er. Inhemska leverantörer drar nytta av närhet till kunder och starkt processamarbete, medan globala företag utnyttjar avancerad materialvetenskap och bredare produktportföljer. Regionalt dominerar Kanto-regionen marknaden med en exakt andel på 38%, stödd av tät halvledarfabrikation, forskningsinstitut och utrustningstillverkningsnav. Kansai och Chubu följer med mindre men stabila andelar, drivna av elektronik, industriell bearbetning och specialtillverkning. Kyushu visar ökande betydelse på grund av utökad halvledarkapacitet, medan Hokkaido och Tohoku förblir nischade, forskningsorienterade marknader.

Marknadsinsikter

- Japans marknad för kvartsglasrör nådde 47,37 miljoner USD år 2024 och förväntas växa med cirka 8,5% CAGR fram till 2032, drivet av stark efterfrågan inom halvledar- och industrisektorn.

- Halvledartillverkning förblir den främsta tillväxtdrivaren, stödd av fabriksutbyggnad, uppgraderingar av utrustning och strikta renhetskrav som gynnar premium kvartsglasrör med högre ersättningsfrekvens.

- Marknadstrender fokuserar på högrenhetsgenomskinliga rör, som har cirka 62% segmentandel, tillsammans med ökande efterfrågan på anpassade dimensioner och strängare toleranser inom avancerade tillverkningsapplikationer.

- Konkurrensen är måttligt konsoliderad, med inhemska och globala aktörer som konkurrerar om kvalitet, anpassning och långsiktiga OEM-relationer, medan automation och digital kvalitetskontroll stärker leverantörsdifferentiering.

- Regionalt leder Kanto med cirka 38% andel, följt av Kansai med 22%, Chubu med 18%, Kyushu med 15% och Hokkaido–Tohoku med 7%, vilket speglar fabriksdensitet och industriell aktivitet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Typ

Den japanska marknaden för kvartsglasrör domineras tydligt av transparenta rör. Transparenta rör står för cirka 62% av den totala marknadsandelen. Stark efterfrågan kommer från halvledare och precisionsindustriella processer. Dessa tillämpningar kräver hög renhet och optisk klarhet. Transparenta rör stödjer stabil termisk prestanda och låg kontaminering. Ogenomskinliga och halvgenomskinliga rör har den återstående andelen. Efterfrågan kommer från isolering och specialiserade industriella användningar. Begränsade optiska krav begränsar dock bredare adoption. Pågående uppgraderingar av halvledarkapacitet fortsätter att gynna transparenta rör i japanska tillverkningskluster.

- Till exempel levererar Tosoh Quartz transparenta smält-kvartsrör med metalliska föroreningar under 1 ppm och termisk expansion nära 0,55 × 10⁻⁶/K, vilket stödjer diffusion och oxidation verktyg som används i japanska halvledarfabriker.

Efter Tillämpning

Halvledarsegmentet leder den japanska marknaden för kvartsglasrör med nästan 48% marknadsandel. Tillväxten drivs av wafer-tillverkning, diffusionsugnar och oxidationsprocesser. Hög termisk resistans och ultra-låga föroreningsnivåer stödjer avkastningskontroll. Industriella tillämpningar rankas som tvåa, stödda av kemisk bearbetning och högtemperaturutrustning. Belysning har en mindre andel på grund av LED-adoption. Halvledarfabriker prioriterar inhemsk sourcing och kvalitetsgaranti. Fortsatta investeringar i avancerad chip-tillverkning förblir den primära drivkraften som stödjer långsiktig efterfrågetillväxt.

- Till exempel producerar Shin-Etsu Quartz Products halvledarklassade kvartsglasrör som är klassade för kontinuerlig användning över 1 100 °C med hydroxylinnehåll under 10 ppm, vilket möjliggör ren ugnsdrift i avancerade japanska wafer-bearbetningslinjer.

Viktiga Tillväxtdrivkrafter

Expansion av Halvledartillverkningskapacitet

Expansionen av halvledartillverkning förblir den starkaste tillväxtdrivkraften på Japans marknad för kvartsglasrör. Kvartsglasrör spelar en kritisk roll i diffusion, oxidation och LPCVD-processer. Japanska fabriker kräver ultra-hög renhet och termisk stabilitet. Avancerade logik- och minnesnoder kräver stramare dimensionella toleranser. Detta krav ökar ersättningscyklerna för kvartsdelar. Statligt stöd för inhemsk chipproduktion stärker kapitalinvesteringar. Nya fabriker och verktygsuppgraderingar ökar rörkonsumtionen per verktygsuppsättning. Avkastningskänslighet driver efterfrågan mot premiumklassat kvarts. Långa produktionskörningar accelererar slitaget. Leverantörer drar nytta av långsiktiga leveranskontrakt. Lokalisering minskar risken i leveranskedjan. Utrustning OEM-anpassning stärker ytterligare efterfrågan. Denna drivkraft ger stabil, teknikledd volymtillväxt över prognosåren.

- Till exempel levererar Shin-Etsu Quartz Products kvartsglasrör av halvledarkvalitet med metallföroreningar under 1 ppm och certifierad kontinuerlig användningsstabilitet över 1 100 °C, vilket stöder diffusions- och LPCVD-ugnar i avancerade japanska logik- och minnesfabriker.

Tillväxt inom högtemperatur industriell bearbetning

Industriell bearbetning representerar en viktig strukturell tillväxtdrivare. Kvartsglasrör stöder extrema temperaturer och kemisk resistens. Japanska industrier använder kvarts inom kemikalier, metallurgi och specialglas. Processelektrifiering ökar kraven på termisk belastning. Kvarts överträffar metallalternativ i renhetskänsliga miljöer. Utveckling av väteprocesser ökar efterfrågan. Precisionsugnssystem förlitar sig på konsekvent rörprestanda. Industriell automation förbättrar genomströmning, vilket ökar komponentbelastningen. Ersättningsbehovet växer med kontinuerlig drift. Inhemska tillverkare föredrar beprövad materialtillförlitlighet. Efterlevnad av strikta säkerhetsstandarder stöder kvartsglasanvändning. Denna drivkraft säkerställer diversifierad efterfrågan bortom halvledare. Industriella slutanvändare ger stabil basförbrukning.

Starkt fokus på inhemsk avancerad tillverkning

Japans betoning på avancerad tillverkning stöder en stadig efterfrågan på kvartsglasrör. Inhemska producenter prioriterar precision och processkontroll. Kvartsglasrör möjliggör konsekventa resultat i högspecifik utrustning. Industrier värdesätter lång utrustningslivslängd och tillförlitlighet. Lokala leverantörer uppfyller strikta kvalitetsdokumentationskrav. Kortare ledtider förbättrar produktionsplaneringen. Tillverkning med högt värde föredrar premiummaterial framför kostnadssubstitut. Statliga program uppmuntrar återflyttning av kritiska komponenter. Kluster för avancerad tillverkning driver regional efterfrågekoncentration. Kulturer för kontinuerlig förbättring ökar materialuppgraderingshastigheter. Denna drivkraft förstärker efterfrågestabilitet. Den stöder också leverantörernas prissättningskraft och marginalmotstånd.

Viktiga trender och möjligheter

Skifte mot anpassade och högrenhetslösningar i kvarts

Anpassning representerar en stor trend som formar marknadsmöjligheter. Slutanvändare kräver specifika diametrar, väggtjocklekar och längder. Halvledar- och laboratorieanvändare kräver ultralåga föroreningsprofiler. Anpassade rör förbättrar systemintegration och avkastningskontroll. Småskalig produktionskapacitet blir viktigare. Flexibla leverantörer fångar högre marginaler. Teknisk samverkan stärker långsiktiga kundrelationer. Anpassade lösningar minskar risken för substitution från import. Snabb prototypframställning stöder snabbare verktygskvalificering. Nischade industriella tillämpningar utökar adresserbar efterfrågan. Denna trend gynnar teknologiskt avancerade inhemska producenter. Anpassning blir en viktig konkurrensfördel.

- Till exempel levererar Shin-Etsu Quartz Products anpassade halvledarkvartsglasrör med metallföroreningar under 1 ppm och diametertoleranser kontrollerade inom ±0,1 mm, vilket stöder snabb kvalificering för diffusions- och oxidationsverktyg i japanska fabriker.

Antagande av smart tillverkning och kvalitetskontroll

Antagandet av digital tillverkning skapar nya möjligheter för leverantörer. Inline-inspektion förbättrar dimensionell noggrannhet. Realtidsdetektering av defekter minskar skrotningsgrader. Datadrivna kvalitetssystem förbättrar spårbarhet. Halvledarkunder föredrar digitalt aktiverade leverantörer. Smart tillverkning stöder konsekvent renhetsprestanda. Automation förbättrar genomströmning och arbetseffektivitet. Prediktivt underhåll minskar oplanerade driftstopp. Energioptimering sänker driftskostnader. Dessa kapabiliteter stöder premiumpositionering. Exportkonkurrenskraften förbättras också. Denna trend uppmuntrar långsiktiga leverantörsinvesteringar i digital infrastruktur.

- Till exempel använder Tosoh Quartz automatiserade optiska inspektionssystem som kan upptäcka ytfel ner till 50 µm och upprätthåller processkontroll för smält kiseldioxidrör som är klassade för kontinuerlig användning över 1 100 °C, vilket säkerställer stabil kvalitet för halvledar- och industriella tillämpningar vid hög temperatur.

Viktiga Utmaningar

Volatilitet i Råmaterialkvalitet och Tillgång

Konsistens i råmaterial utgör en stor marknadsutmaning. Tillgången på högren kvartsråvara är begränsad. Kvalitetsvariation påverkar slutprestandan för rören. Strikta föroreningsgränser ökar avvisningsfrekvensen. Global konkurrens om premiumkvarts intensifierar tillgångstrycket. Importberoende utsätter producenter för logistikrisker. Prisvolatilitet påverkar kostnadsplaneringen. Lagerbuffring ökar behovet av rörelsekapital. Kvalificering av nya källor kräver långa tidslinjer. Halvledarkunder motsätter sig materialförändringar. Dessa faktorer begränsar flexibiliteten i tillgången. Att hantera råmaterialrisker förblir kritiskt för producenter.

Höga Kapital- och Teknologiinvesteringskrav

Tillverkning av kvartsrör kräver betydande kapitalinvesteringar. Precis smält- och formningsutrustning är kostsam. Avancerade reningsprocesser ökar driftskostnaderna. Kontinuerlig FoU är nödvändig för att möta utvecklande specifikationer. Brist på kvalificerad arbetskraft ökar utbildningskostnaderna. Utrustningsuppgraderingar kräver långa återbetalningstider. Mindre aktörer möter inträdesbarriärer. Priskonkurrens begränsar hastigheten för kostnadsåterhämtning. Efterlevnad av säkerhets- och miljöregler ökar komplexiteten. Kunder förväntar sig nollfels-prestanda. Dessa påtryckningar belastar marginalerna. Hög investeringsintensitet begränsar snabb kapacitetsutvidgning.

Regional Analys

Kanto-regionen

Kanto-regionen innehar den största andelen av Japans kvartsrörsmarknad med cirka 38%. Stark efterfrågan kommer från Tokyo och omgivande prefekturer. Regionen är värd för stora halvledarfabriker, forskningslaboratorier och utrustningsleverantörer. Hög koncentration av avancerad tillverkning driver stadig konsumtion. Frekventa verktygsuppgraderingar ökar ersättningsefterfrågan. Kunder kräver ultrahög renhet och snäva toleranser. Närhet till OEM:er stödjer nära tekniskt samarbete. Välutvecklad logistik minskar ledtiderna. Statligt stödda halvledarinvesteringar stärker ytterligare efterfrågan. Kanto förblir det primära intäktscentret för kvartsrörsleverantörer.

Kansai-regionen

Kansai-regionen står för nästan 22% av marknadsandelen. Osaka, Kyoto och Hyogo stödjer diversifierad industriell efterfrågan. Halvledarmaterial, elektronik och kemisk bearbetning driver konsumtionen. Kansai drar nytta av en stark bas av specialtillverkare. Kvartsrör stöder högtemperatur- och renhetskänsliga processer. Belysnings- och industriella ugnstillämpningar förblir relevanta. Lokala företag värdesätter långsiktiga leverantörsrelationer. Måttlig halvledarexpansion stödjer stabil tillväxt. Forskningsinstitut bidrar till nischefterfrågan. Kansai erbjuder balanserad efterfrågan över tillämpningar med stadiga ersättningscykler.

Chubu-regionen

Chubu-regionen representerar cirka 18% av Japans marknad för kvartsglasrör. Aichi och närliggande områden är centrum för avancerad tillverkningsaktivitet. Fordonselektronik och industriell utrustning driver efterfrågan. Kraftenheter och sensorer ökar halvledarrelaterad användning. Kvartsglasrör stödjer precisionsvärmebehandling. Industriugnar förblir en nyckelapplikation. Stark ingenjörskultur gynnar material av hög kvalitet. Lokala leveranskedjor stödjer stabil upphandling. Kapitalinvesteringar växer i en kontrollerad takt. Chubu visar konsekvent efterfrågetillväxt med lägre volatilitet än storstadsregioner.

Kyushu-regionen

Kyushu har ungefär 15% marknadsandel och visar stark tillväxtdynamik. Regionen är värd för stora halvledarfabriker. Statliga incitament lockar nya kapacitetsinvesteringar. Efterfrågan på kvartsglasrör ökar med expansionen av waferproduktion. Höga utnyttjandegrader ökar behovet av komponentutbyte. Lokala kluster stödjer leverantörsinträde. Logistiklänkar till Asien förbättrar exportorienterad tillverkning. Industriella applikationer bidrar också till ytterligare efterfrågan. Tillgången på kvalificerad arbetskraft stödjer avancerade processer. Kyushu är en snabbväxande regional marknad som huvudsakligen drivs av halvledare.

Hokkaido och Tohoku-regionen

Hokkaido och Tohoku står tillsammans för cirka 7% av marknaden. Efterfrågan förblir mindre men stabil. Halvledarprocesser i bakänden och forskningsanläggningar stödjer användningen. Industriella och laboratorieapplikationer dominerar konsumtionen. Lägre fabrikstäthet begränsar volymtillväxten. Dock stödjer regionala utvecklingsprogram gradvis expansion. Forskning inom ren energi och material skapar nischmöjligheter. Leverantörer fokuserar på specialbeställningar snarare än skala. Utbytesefterfrågan förblir konsekvent. Denna region erbjuder selektiv tillväxt kopplad till riktade industriinvesteringar.

Marknadssegmenteringar:

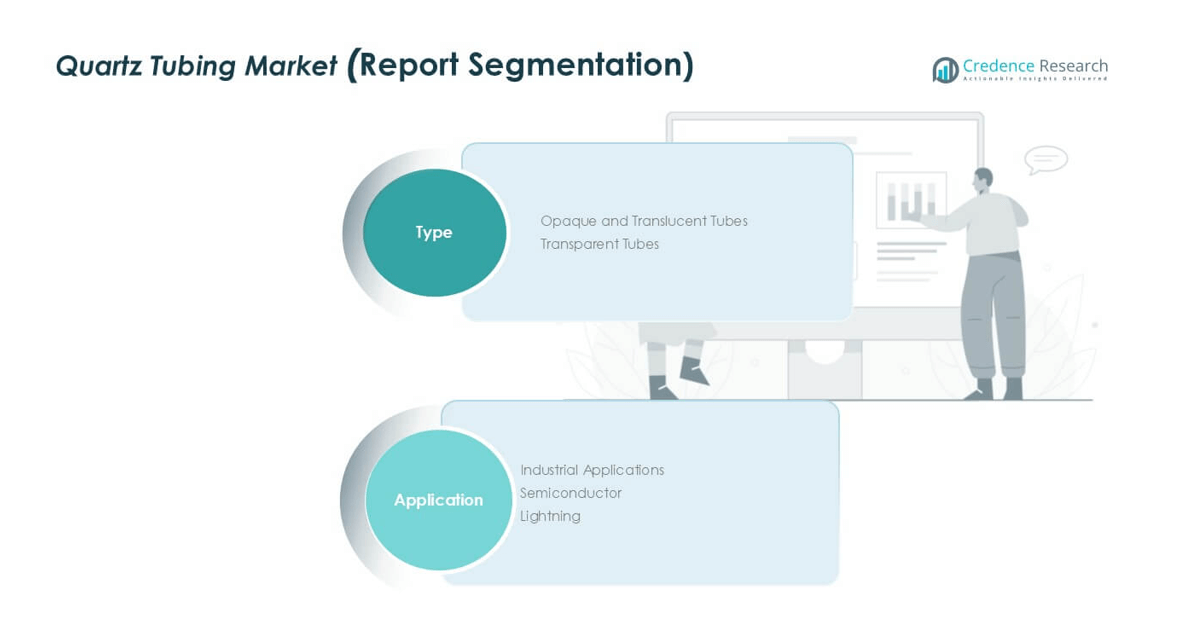

Efter Typ

- Ogenomskinliga och genomskinliga rör

- Transparenta rör

Efter Applikation

- Industriella applikationer

- Halvledare

- Belysning

Efter Geografi

- Kanto-regionen

- Kansai-regionen

- Chubu-regionen

- Kyushu-regionen

- Hokkaido och Tohoku-regionen

Konkurrenslandskap

Japans konkurrenslandskap för kvartsglasrör förblir måttligt konsoliderat, lett av etablerade globala leverantörer och specialiserade japanska producenter. Ledande företag konkurrerar om ultrahög renhet, stram dimensionskontroll och konsekvent termisk prestanda för halvledar- och industriella kunder. Leverantörer stärker positioner genom långsiktiga avtal med fabriker och utrustnings-OEM, stödda av rigorösa kvalifikations- och spårbarhetsstandarder. Produktdifferentiering fokuserar på låga föroreningsgrader, anpassade geometriska former och högavkastande formningsprocesser som minskar mikroskador. Globala aktörer utnyttjar avancerad materialvetenskap och breda portföljer, medan lokala företag betonar snabba ledtider, teknisk support och tillförlitlighet. Konkurrensen intensifieras också kring kapacitetsutvidgning, precisionsbearbetning och kontaminationskontrollförmågor. Företag investerar i automatisering och inline-inspektion för att förbättra avkastningen och minska spill. Prissättningen förblir värdebaserad för halvledarkvaliteter, medan industriella kvaliteter står inför starkare prispress från import.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- OHARA QUARTZ

- Heraeus

- QSIL

- TOSOH

- Shin-Etsu Quartz Products Co., Ltd

- Aoxin Quartz

- Sentro Tech

- proQuarz GmbH

- ATOCK CO., LTD

- Lianyungang Guoyi Quartz Products Co., Ltd

Senaste Utvecklingen

- I januari 2025 kombinerade Heraeus enheter för högpresterande material till Heraeus Covantics för att utöka sitt teknologiledarskap inom högren kvarts och smält kiseldioxidprodukter.

- I november 2024 befordrade Momentive Technologies två långvariga chefer till globala ledarroller inom kvarts och keramik, vilket stärker dess fokus på kvartsverksamheten.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Utbyggnad av halvledarfabriker kommer att förbli den primära efterfrågemotorn under prognosåren.

- Efterfrågan på ultraren kvartsrör kommer att fortsätta öka.

- Transparenta rör kommer att behålla dominansen på grund av avancerade processkrav.

- Anpassade dimensioner och strängare toleranser kommer att få större betydelse.

- Ersättningsbehovet kommer att öka med högre verktygsanvändningsgrader.

- Inhemsk sourcing kommer att växa för att minska leveranskedjerisker.

- Automatisering och digital kvalitetskontroll kommer att forma leverantörens konkurrenskraft.

- Industriella applikationer kommer att ge stadig basvolymtillväxt.

- Kyushu kommer att visa snabbare tillväxt än mogna regioner.

- Leverantörsfokus kommer att skifta mot mervärde och långsiktiga kontrakt.