Marknadsöversikt

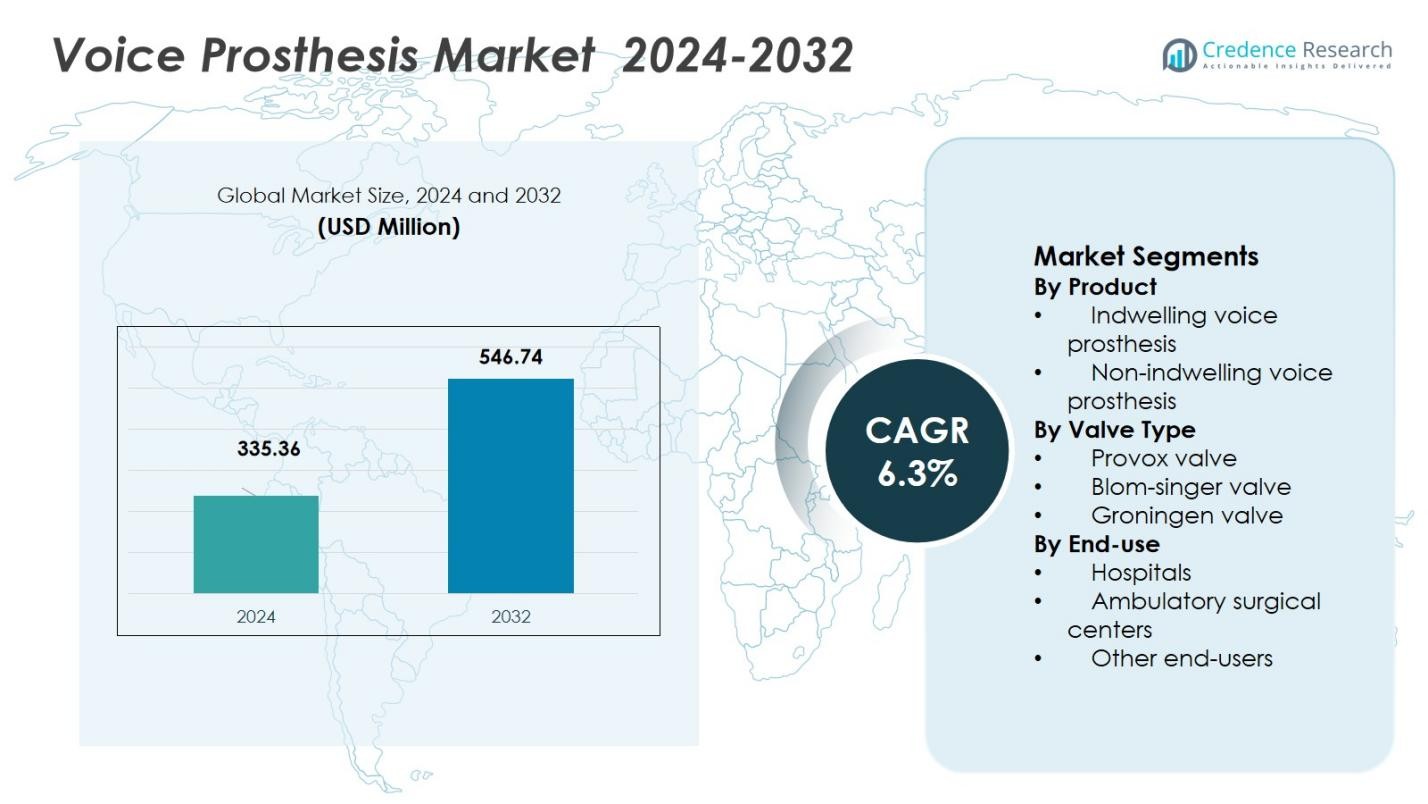

Marknaden för röstproteser värderades till 335,36 miljoner USD år 2024 och förväntas nå 546,74 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för röstproteser 2024 |

335,36 miljoner USD |

| Marknadens CAGR för röstproteser |

6,3% |

| Marknadsstorlek för röstproteser 2032 |

546,74 miljoner USD |

Marknaden för röstproteser ligger i framkant av röstrehabilitering, med ledande aktörer som Atos Medical, InHealth Technologies, Hood Laboratories, ICU Medical, Inc., HEIMOMED Heinze GmbH & Co. KG, Andreas Fahl Medizintechnik‑Vertrieb GmbH, Innaumation Medical Devices Private Limited, Luminaud, Inc., Servona GmbH och Teleflex Incorporated som leder produktinnovation, distribution och global räckvidd. Marknaden har sitt starkaste regionala fotfäste i Nordamerika, som står för 41,33 % av de globala intäkterna år 2024. Europa följer med 28,15 %, medan Asien‑Stillahavsområdet fångar 17,52 % och är redo för snabb tillväxt i takt med att tillgången till sjukvård ökar. Mindre men betydande andelar finns i Latinamerika (6,12 %) och Mellanöstern & Afrika (6,88 %), vilket signalerar en bred global penetration. Dessa ledande företag och regioner formar tillsammans marknadens utveckling för lösningar för röståterställning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för röstproteser värderades till 335,36 miljoner USD år 2024 och förväntas nå 546,74 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,3% under prognosperioden.

- Den ökande förekomsten av larynxcancer och framsteg inom medicinsk teknik, såsom förbättrade protesdesigner och ventilmekanismer, är viktiga drivkrafter för marknadstillväxten.

- Den växande övergången mot patientcentrerade och personliga proteslösningar, tillsammans med ökad medvetenhet om alternativ för röståterställning, kommer ytterligare att driva på antagandet i utvecklade och framväxande regioner.

- Stora aktörer som Atos Medical, InHealth Technologies och ICU Medical, Inc. leder marknaden, med fokus på innovation, utökning av produktportföljer och stärkande av deras regionala närvaro.

- Nordamerika dominerar marknaden med en andel på 41,33%, följt av Europa med 28,15%, Asien‑Stillahavsområdet med 17,52%, Latinamerika med 6,12% och Mellanöstern & Afrika med 6,88%, vilket visar på varierande regional efterfrågan.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter produkt

Inom produktbaserad segmentering av marknaden för röstproteser hade den invändiga röstprotesen en dominerande andel på 73,75 % år 2024. Denna dominans drivs av den överlägsna stabiliteten, livslängden och det lägre underhållsbehovet hos invändiga enheter, som endast byts ut av medicinska yrkesverksamma, vilket säkerställer bättre passform och minskat patientingripande. Den växande globala förekomsten av larynxcancer och det ökande antalet totala laryngektomier stöder direkt den fortsatta efterfrågan på långsiktiga, kliniskt hanterade lösningar som förstärker invändiga enheter som ryggraden i intäkterna i detta segment.

- Till exempel är Atos Medicals Provox Vega utformad för enkel underhåll, bättre röstkvalitet och hållbarhet, med kliniska data som visar att den genomsnittliga livslängden för enheten överstiger 200 dagar, vilket stödjer en fortsatt talförmåga och minskar frekvensen av utbytesprocedurer.

Efter Ventiltyp

Inom ventiltypssegmenteringen ledde Provox-ventilen marknaden med en 62,30 % intäktsandel år 2024. Provoxs tekniska fördelar visade sig i låg motståndskraft mot luftflöde, minskade läckageincidenter och ett brett utbud av storleks-/konfigurationsalternativ som möjliggör skräddarsydd passform för individuella anatomier, vilket gör den till det föredragna valet bland kliniker och patienter, särskilt i högvolymiga onkologicenter. Dess etablerade kliniska prestanda och utbredda klinikerfamiliaritet stärker ytterligare dess ledarskap inom ventiltypsmarknadens intäkter.

- Till exempel är Provox Vega röstprotes känd för sin låga talansträngning och enkla underhåll, vilket förbättrar röstkvaliteten efter laryngektomi.

Efter Slutanvändning

För slutanvändningssegmenteringen stod sjukhus för 58,31 % av marknadsandelen år 2024. Sjukhus förblir de primära miljöerna för initiala laryngektomiprocedurer, postoperativ vård och tjänster för implantation av röstproteser som kräver multidisciplinära kirurgiska, onkologiska och rehabiliterande förmågor. Koncentrationen av specialiserade ENT- och onkologiavdelningar på sjukhus, tillsammans med tillgången till utbildade yrkesverksamma för att hantera protespassning och uppföljningsvård, driver detta segments dominans.

Viktig Tillväxtdrivare

Ökad förekomst av larynxcancer och relaterade tillstånd

Den ökande globala förekomsten av larynxcancer är en primär drivkraft som ökar efterfrågan på röstproteser. När fler patienter genomgår laryngektomi eller andra glottiska/laryngeala operationer, växer behovet av postkirurgisk röståterställning stadigt. Denna ökade efterfrågan översätts direkt till högre adoption av röstproteser för att återställa tal, vilket därmed utökar den totala marknadsbasen. När fall av huvud- och halscancer ökar på grund av riskfaktorer som rökning, alkoholanvändning och miljöexponering, fortsätter marknaden för röstproteser att expandera.

- Till exempel har InHealth Technologies, genom sitt Blom-Singer®-varumärke, banat väg för den silikonventilerade röstprotesen som har blivit den internationella standarden för röståterställning, och betjänar tusentals patienter som diagnostiserats med larynxcancer.

Framsteg inom medicinsk teknik och innovation inom röstrehabilitering

Kontinuerliga förbättringar i design av proteser, ventilmekanismer och material, såsom silikonbaserade implantat och förfinade ventilsystem, förbättrar enhetens tillförlitlighet, komfort och röstkvalitet, vilket gör adoptionen alltmer attraktiv. Innovationer gör det möjligt för proteser att bättre efterlikna naturligt tal och minska komplikationer, vilket förbättrar patientresultat och tillfredsställelse. Samtidigt stöder trenden mot minimalt invasiva ENT-procedurer och avancerade tekniker för trakeoesofageal punktering en bredare användning av röstproteser. Dessa teknologiska utvecklingar stärker förtroendet hos både kliniker och patienter och driver marknadstillväxten.

- Till exempel har kirurger vid Johns Hopkins utvecklat minimalt invasiva tekniker för trakeoesofageal punktering som förkortar procedurtiden och minskar postoperativa komplikationer.

Ökad patientmedvetenhet och expanderande hälsoinfrastruktur

Ökad medvetenhet bland patienter, vårdgivare och vårdpersonal om röståterställningsalternativ efter laryngektomi eller borttagning av struphuvudet ökar adoptionsgraden. Utbildningsinsatser, påverkansarbete och förbättrat informationsflöde om rehabiliteringsresultat uppmuntrar till tidigare och bredare användning av röstproteser. Samtidigt ökar expansionen av hälsoinfrastrukturen globalt, särskilt i utvecklingsregioner, och bättre tillgång till ENT- och onkologitjänster tillgängligheten av lösningar för röstproteser. Dessa sammansatta faktorer breddar den potentiella användarbasen och driver på den totala marknadsexpansionen.

Viktig trend och möjlighet

Ökad efterfrågan på personliga och patientcentrerade proteslösningar

Marknaden bevittnar en övergång mot mer anpassade och patient-specifika röstproteslösningar, inklusive skräddarsydda ventiltyper, storlekar och materialval för att matcha individuell anatomi och kliniska behov. Detta patientcentrerade tillvägagångssätt möjliggör bättre komfort, förbättrad röstkvalitet och minskade komplikationsfrekvenser, vilket skapar ett starkt värdeerbjudande för både kliniker och patienter. När personlig medicin får större betydelse inom ENT- och onkologivård är tillverkare som erbjuder skräddarsydda proteser väl positionerade för att fånga ökad efterfrågan och presentera en betydande tillväxtmöjlighet.

- Till exempel samarbetade HP med Limb Kind Foundation för att leverera skräddarsydda 3D-utskrivna pediatriska proteshylsor till barn i underbetjänade regioner som Kenya och Sri Lanka, med hjälp av anatomiska skanningar och avancerad Multi Jet Fusion-teknologi för att skapa skräddarsydda passformer med snabba produktions- och leveranstider.

Strategiska samarbeten, produktpaketering och expansion på nya marknader

Samarbeten mellan tillverkare, vårdinstitutioner och forskningsenheter möjliggör integration av avancerade funktioner (t.ex. anti-refluxventiler, bioengineerade material) och paketerade lösningar (protes plus kirurgiska kit eller tillbehör). Sådana allianser påskyndar innovation och breddar produktutbudet, vilket gör adoptionen enklare och mer kostnadseffektiv för leverantörer. Samtidigt ger den ökande efterfrågan på nya marknader, driven av ökande förekomst av halscancer, förbättrad tillgång till vård och ökad överkomlighet, betydande expansionspotential bortom traditionella utvecklade marknadsfästen.

- Till exempel utökar NIH:s National Institute of Dental and Craniofacial Research partnerskap genom Accelerating Medicines Partnership® Program för att driva biomedicinsk innovation och ny produktutveckling med industrin och akademiska samarbetspartners.

Viktig utmaning

Höga kostnader och ekonomiska hinder för enhetsadoption

Röstproteser och tillhörande kirurgiska ingrepp förblir dyra för många patienter, särskilt i regioner med begränsad ersättning eller lägre inkomst per capita. Höga initiala och underhållskostnader (för byte, uppföljningsvård eller regelbunden rengöring av icke-permanenta enheter) kan avskräcka adoption eller leda till att patienter helt avstår från proteser. Denna ekonomiska barriär begränsar marknadspenetrationen, särskilt i priskänsliga eller underförsäkrade befolkningar, och kan bromsa tillväxten i vissa geografiska områden.

Enhetens livslängd, komplikationer och behov av frekventa byten

Röstproteser utsätts för slitage, läckage, mikrobiell/biofilm-bildning och ventilfel över tid, vilket ofta kräver frekventa byten eller underhåll. Sådana begränsningar kan minska patientens efterlevnad och tillfredsställelse, vilket påverkar den övergripande adoptionen. Ytterligare komplikationer — såsom läckage av saliv eller aspiration — ökar klinisk risk och avskräcker både patienter och kliniker, särskilt där uppföljningsvård eller underhållsstöd är otillräckligt. Dessa tillförlitlighets- och hållbarhetsutmaningar utgör en betydande begränsning för en hållbar marknadstillväxt.

Regional analys

Nordamerika

Nordamerika hade en ledande position på marknaden för röstproteser och stod för 41,33% av de globala intäkterna 2024. Regionens dominans beror på dess avancerade hälso- och sjukvårdsinfrastruktur, utbredd tillgång till högkvalitativ ENT- och onkologivård samt robusta ersättningsmekanismer som underlättar tillgången till röstproteser. Hög förekomst av larynxcancer och ett stort antal totala laryngektomiprocedurer förstärker ytterligare efterfrågan. Kliniker och patienter drar nytta av tidig tillgång till nästa generations proteser, vilket driver en stadig användning av permanenta och avancerade ventiltypsenheter på stora sjukhus och specialcentra.

Europa

I Europa har marknaden för röstproteser en betydande andel på 28,15%, stödd av väletablerade hälsovårdstjänster, standardiserade vårdvägar efter laryngektomi och ökad medvetenhet om fördelarna med röstrehabilitering. Utbredd adoption av etablerade ventilösningar och proteser i västra och norra Europa fortsätter att generera stabil efterfrågan. Europeiska kliniker betonar i allt högre grad livskvaliteten efter operationen och främjar långsiktig användning av röstproteser. Närvaron av ledande tillverkare och ökande volymer av ENT-kirurgi stärker ytterligare regionens betydelse i det globala landskapet.

Asien‑Stillahavsområdet

Asien-Stillahavsområdet framträder som det snabbast växande marknadssegmentet, drivet av ökande förekomst av larynxcancer, utökad tillgång till hälso- och sjukvård och ökad adoption av rekonstruktiva ENT-procedurer. Regionen stod för 17,52% av den globala marknaden 2024. När patienter i länder som Kina, Indien, Japan och Sydkorea får förbättrad tillgång till röståterställningslösningar förväntas efterfrågan accelerera. Lägre kostnadsalternativ för proteser, ökad medvetenhet om postkirurgisk rehabilitering och expanderande sjukhus- och klinikinfrastruktur är centrala för tillväxten. Denna region är redo att successivt öka sin andel av de globala intäkterna från röstprotesmarknaden under prognosperioden.

Latinamerika

Latinamerika upptar en blygsam men växande del av den globala marknaden för röstproteser, med en andel på 6,12% år 2024. Stödd av ökande förekomst av larynxstörningar och gradvis förbättrad ENT-hälso- och sjukvårdsinfrastruktur ökar efterfrågan på röstproteser långsamt. Även om ekonomiska begränsningar och begränsad ersättning i vissa länder fortfarande är utmaningar, möjliggör ökad patientmedvetenhet och gradvisa infrastrukturinvesteringar en gradvis adoption av proteser, särskilt i stadsområden.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerar för närvarande 6,88% av den globala marknaden för röstproteser men visar potential för tillväxt i takt med att sjukvårdssystemen utvecklas och investeringarna i onkologi och ÖNH-vård ökar. En ökande förekomst av huvud- och halscancer, förbättrade diagnostiska möjligheter och gradvis utbyggnad av sjukhusbaserade röstrehabiliteringstjänster bidrar till en långsamt växande efterfrågan. Utmaningar kvarstår när det gäller överkomlighet, tillgång till utbildade specialister och regionala skillnader i vårdkvalitet, vilket dämpar snabb marknadstillväxt på kort sikt.

Marknadssegmenteringar:

Efter produkt

- Permanent röstprotes

- Icke-permanent röstprotes

Efter ventiltyp

- Provox-ventil

- Blom-singer-ventil

- Groningen-ventil

Efter slutanvändning

- Sjukhus

- Ambulerande kirurgiska centra

- Andra slutanvändare

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Den globala marknaden för röstproteser är mycket konkurrensutsatt, med nyckelaktörer som Atos Medical, InHealth Technologies, Andreas Fahl Medizintechnik‑Vertrieb GmbH, Hood Laboratories, ICU Medical, Inc., HEIMOMED Heinze GmbH & Co. KG, Innaumation Medical Devices Private Limited, Luminaud, Inc., Servona GmbH och Teleflex Incorporated som driver marknaden framåt. Dessa företag leder marknaden genom att fokusera på produktinnovation, tillförlitlighet och att utöka sina distributionsnätverk. Konkurrensdifferentiering uppnås genom framsteg inom ventilteknik, såsom utveckling av permanenta och icke-permanenta proteser, förbättrade material för hållbarhet och motståndskraft mot biofilm samt kompletterande produkter som rengöringskit. Strategiska initiativ, inklusive fusioner, förvärv och global expansion, intensifierar ytterligare konkurrensen, där stora aktörer stärker sin närvaro på både utvecklade och framväxande marknader. Mindre eller nischade företag fokuserar ofta på kostnadseffektiva lösningar eller unika protesdesigner, vilket säkerställer att marknaden tillgodoser ett brett spektrum av patientbehov och preferenser.

Nyckelspelaranalys

- InHealth Technologies

- Andreas Fahl Medizintechnik‑Vertrieb GmbH

- HEIMOMED Heinze GmbH & Co. KG

- Innaumation Medical Devices Private Limited

- Atos Medical

- Hood Laboratories

- Luminaud, Inc.

- ICU Medical, Inc.

- Servona GmbH

- Teleflex Incorporated

Senaste utvecklingen

- I september 2025 introducerade Boston Medical Products en ny inre röstprotes designad för större hållbarhet och förbättrad patientkomfort, med fokus på öppenvårdsrehabilitering.

- I oktober 2025 förvärvade Medtronic en startup fokuserad på smart-sensorintegration för röstproteser, ett drag som syftar till att förbättra enhetens funktionalitet och möjliggöra realtidsövervakning av patienter.

- I augusti 2022 tillkännagav InHealth Technologies den kommersiella lanseringen av Blom-Singer Day&Night HME, en unik enhet för patienter som genomgått total laryngektomi.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Ventiltyp, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Den globala efterfrågan på röstproteser kommer att öka eftersom förekomsten av larynxcancer och huvud-hals-cancer fortsätter att stiga, vilket leder till fler laryngektomiprocedurer och ökat behov av röståterställning.

- Framsteg inom materialvetenskap och protesdesign kommer att ge mer hållbara, biofilmresistenta och användarvänliga enheter, vilket förbättrar patientkomforten och minskar underhållsbehoven, och därmed ökar adoptionsgraden.

- Ökat fokus på livskvalitet och rehabilitering efter laryngektomi kommer att driva integrationen av röstproteser i standardprotokoll för postoperativ och långsiktig vård.

- Utbyggnad av hälso- och sjukvårdsinfrastruktur och ÖNH/onkologitjänster på tillväxtmarknader kommer att öppna nya regionala efterfrågepooler, vilket utökar tillgången till röstproteser utanför traditionella marknader.

- Ökad medvetenhet bland patienter, vårdgivare och kliniker om alternativ för röståterställning kommer att öka acceptansen och uppmuntra till tidig adoption av proteser efter borttagning av röstlådan.

- Växande äldre befolkningar i många länder kommer att leda till ökad förekomst av sjukdomar och kirurgiska ingrepp som påverkar rösten, vilket utökar den potentiella patientbasen för protesenheter.

- Integration av röstproteser med rehabiliteringstjänster, inklusive talterapi och postoperativ uppföljning, kommer att förbättra långsiktiga resultat och patientnöjdhet, vilket driver återkommande affärer och hänvisningar.

- Utveckling av billigare, mer tillgängliga och enklare att använda icke-implanterade eller självhanterade protesvarianter kommer att göra röståterställning mer genomförbar i resurssvaga miljöer, vilket breddar marknadsräckvidden.

- Telehälsa och fjärrrehabiliteringstjänster kan underlätta uppföljningsvård och underhåll av enheter för användare av röstproteser, vilket ökar följsamheten och förbättrar långsiktig framgång för enheterna.

- Tillverkare och vårdgivare kan samarbeta för att erbjuda paket med kirurgi + rehabilitering + enhet, vilket gör röståterställning mer standardiserad och integrerad, vilket kommer att påskynda den totala marknadstillväxten.