Marknadsöversikt

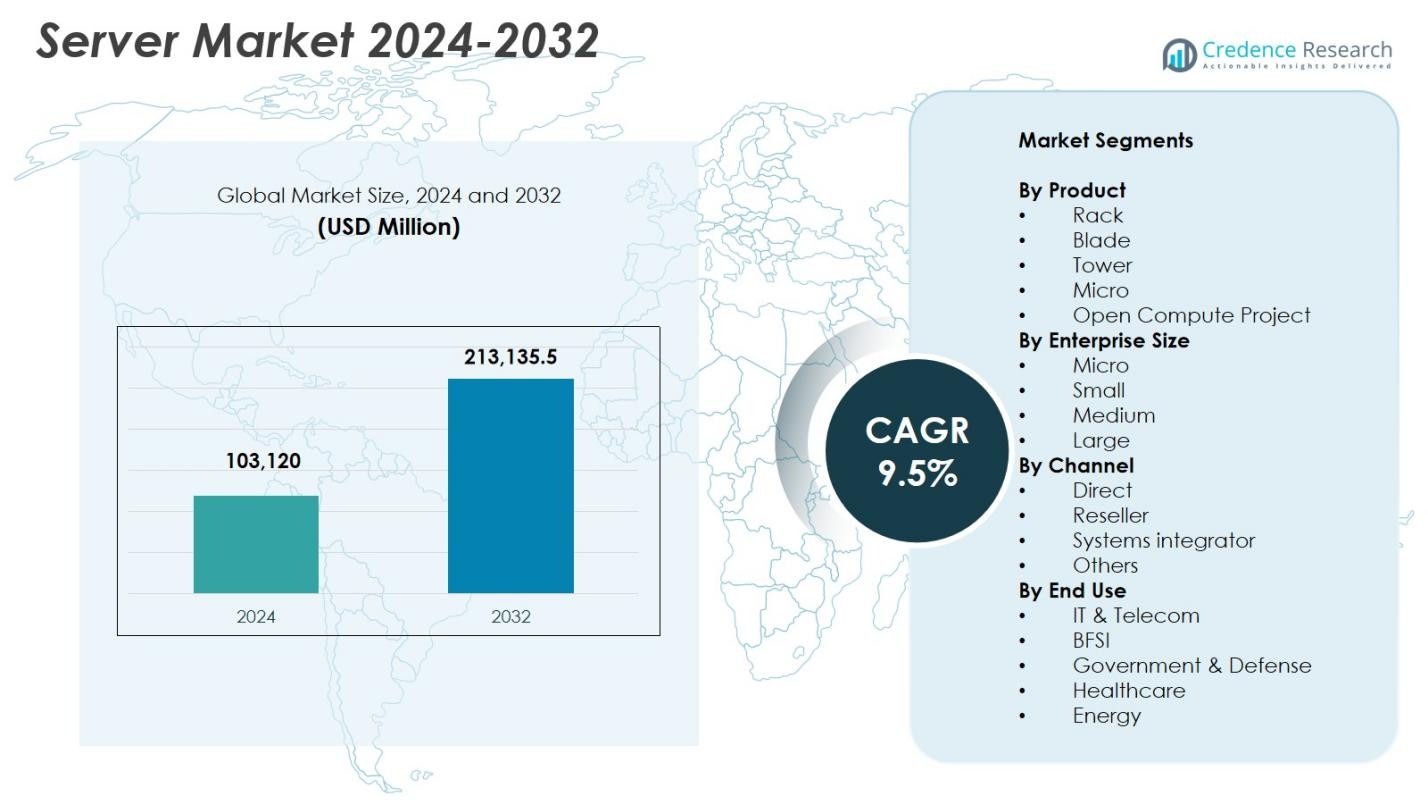

Servermarknadens storlek värderades till 103,120 miljoner USD år 2024 och förväntas nå 213,135.5 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 9,5% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Servermarknadens storlek 2024 |

103,120 miljoner USD |

| Servermarknad, CAGR |

9,5% |

| Servermarknadens storlek 2032 |

213,135.5 miljoner USD |

Tillväxten på servermarknaden drivs av stark innovation och expansionsinsatser från stora aktörer, inklusive Dell Inc., Hewlett Packard Företagsversion Development LP, Lenovo, Cisco Systems Inc., Super Micro Computer Inc., IBM Corporation, Nvidia Corporation, Inspur, Hitachi Vantara LLC och Fujitsu. Dessa företag stärker sin närvaro genom avancerade GPU-accelererade system, modulära serverdesigner och molnklara infrastrukturlösningar anpassade för AI, analys och hybridmoln-arbetsbelastningar. Nordamerika leder servermarknaden med en andel på 36,8% år 2024, understödd av omfattande datacenterutveckling och företags digitala transformationsinitiativ. Asien och Stillahavsområdet följer som den snabbast växande regionen med en andel på 28,7%, drivet av snabb molnanvändning och storskalig IT-modernisering.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Servermarknaden värderades till 103,120 miljoner USD år 2024 och förväntas nå 213,135.5 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 9,5%.

- Ökande implementering av AI, maskininlärning och dataintensiva applikationer accelererar efterfrågan på högpresterande och GPU-accelererade servrar över företag och hyperskaliga miljöer.

- Trender som utvidgning av edge computing, modulära serverdesigner och antagande av energieffektiva arkitekturer omformar arbetsbelastningshantering och datacenteroptimering globalt.

- Nyckelaktörer inklusive Dell, HPE, Lenovo, Cisco, Super Micro, IBM, Nvidia, Inspur, Fujitsu och Hitachi Vantara stärker sin marknadsnärvaro genom innovation, strategiska partnerskap och AI-drivna serverportföljer.

- Nordamerika ledde marknaden med en andel på 36,8% år 2024, följt av Asien och Stillahavsområdet med 28,7%, medan rackservrar dominerade produktsegmentet med en andel på 42,6%, understödd av stark antagande i moln och företags IT-modernisering.

Marknadssegmenteringsanalys

Efter produkt

Servermarknaden efter produkt leds av rackserversegmentet, som står för över 42,6% andel år 2024, drivet av dess överlägsna skalbarhet, täta beräkningskapacitet och lämplighet för moderna virtualiserade och molnbaserade arbetsbelastningar. Företag föredrar racklösningar på grund av förenklad hantering, modulär expansion och förbättrad energieffektivitet. Bladservrar fortsätter att vinna mark i högdensitetsdatacenter, medan tornservrar förblir relevanta för små och medelstora företag med begränsade IT-infrastrukturella behov. Mikroservrar och Open Compute Project (OCP)-designer expanderar också stadigt, understödda av hyperskaliga operatörer som söker anpassningsbara, kostnadseffektiva arkitekturer.

- Till exempel meddelade Nvidia 2025 att deras RTX Pro 6000 Blackwell Server Edition GPU:er skulle levereras i 2U rackmonterade system från partners inklusive Dell, HPE, Lenovo och andra, vilket möjliggör avsevärt högre AI-prestanda och energieffektivitet per rackenhet

Efter Företagsstorlek

Segmentet för stora företag dominerade servermarknaden med en andel på 48,9% år 2024, stödd av växande investeringar i AI-accelererad datorkraft, hybridmoln-arbetsbelastningar och avancerade lagringsintensiva applikationer. Dessa organisationer använder högpresterande servrar för att hantera expanderande datamängder, realtidsanalys och verksamhetskritiska operationer. Medelstora företag antar i allt högre grad skalbara serverkluster för att stödja digitala transformationsinitiativ, medan små och mikro företag visar gradvis upptagning på grund av ökande användning av SaaS, edge computing och modernisering av fjärr-IT-infrastruktur.

- Till exempel utökade Lenovo sina ThinkSystem V3 rackservrar med förbättrad minnesbandbredd och PCIe 5.0-stöd, vilket hjälper medelstora företag att skala hybridmoln-arbetsbelastningar och analys med lägre latens.

Efter Kanal

Servermarknaden efter kanal leds främst av segmentet för direktförsäljning, som fångar 41,3% andel år 2024, eftersom stora företag och hyperskala datacenter föredrar direkt upphandling för anpassning, snabbare implementering och integrerade stödtjänster. Återförsäljare spelar en avgörande roll i att betjäna små och medelstora företag genom paketlösningar och konkurrenskraftig prissättning, medan systemintegratörer driver adoption över sektorer som kräver skräddarsydda arkitekturer, såsom BFSI, telekom och regering. Andra kanaler växer också, stödda av ökande efterfrågan på hanterade tjänster och molnklara infrastrukturer över tillväxtmarknader.

Viktiga Tillväxtdrivare

Snabb Expansion av AI-, ML- och HPC-arbetsbelastningar

Servermarknaden upplever robust tillväxt när företag påskyndar antagandet av artificiell intelligens, maskininlärning och högpresterande databehandling för att hantera komplexa analytiska, automatiserings- och simuleringsarbetsbelastningar. Moderna AI-applikationer kräver GPU-accelererade servrar, högbandbreddsminne och avancerade sammankopplingar, vilket får organisationer att ersätta äldre system och skala högdensitets datacentermiljöer. Industrier som hälso- och sjukvård, fordonsindustrin, BFSI och tillverkning förlitar sig på AI för diagnostik, bedrägeridetektering, autonoma system och prediktivt underhåll. Hyperskala leverantörer investerar också kraftigt i AI-superdator-kluster för att stödja generativ AI och storskalig modellträning. Innovationer som vätskekylning, avancerad termisk hantering och heterogena datorsystem som kombinerar CPU:er, GPU:er och NPU:er accelererar marknadsexpansionen. Denna förändring stärker den långsiktiga efterfrågan på högpresterande, energieffektiv serverinfrastruktur.

- Till exempel introducerade NVIDIA sin Blackwell-arkitektur inklusive GB200 Grace-Blackwell Superchip som möjliggör multi-node AI-kluster med avsevärt högre träningsgenomströmning och driver nästa generations företags- och hyperskala serverdistributioner.

Växande Företags Digitala Transformation och Molnantagande

Digitala transformationsinitiativ ökar avsevärt efterfrågan på servrar när organisationer moderniserar IT-system för att stödja hybridmoln, multicloud och edge-miljöer. Företag som antar molnbaserade applikationer, mikrotjänster och containeriserade arbetsbelastningar kräver skalbara, flexibla serverutplaceringar med avancerade orkestreringsmöjligheter. Skiftet mot distansarbete, automatisering och datadrivet beslutsfattande ökar ytterligare behovet av motståndskraftig beräkningsinfrastruktur inom branscher som telekom, BFSI, detaljhandel och offentlig sektor. Antagandet av SaaS-, PaaS- och IaaS-modeller uppmuntrar företag att investera i hybrida serverarkitekturer som balanserar flexibilitet, datasuveränitet och operativ kontinuitet. Den kontinuerliga expansionen av digitala tjänster, cybersäkerhetsbehov och affärskritiska applikationer förstärker serveruppgraderingar och moderniseringsprogram världen över, vilket driver stark och uthållig marknadstillväxt.

- Till exempel utökade Amazon Web Services sin Graviton3-baserade EC2-portfölj, vilket möjliggör för kunder som kör containeriserade arbetsbelastningar att uppnå upp till 25% bättre beräkningsprestanda och förbättrad orkestreringseffektivitet för molnbaserade applikationer.

Ökande Datatillväxt Drivs av IoT, 5G och Edge Computing

Den explosiva datatillväxten från IoT-enheter, 5G-nätverk, industriell automation och digital handel driver efterfrågan på skalbar serverinfrastruktur både vid kanten och i kärnan. Företag distribuerar edge-servrar för att bearbeta data närmare källan, vilket minskar latens och möjliggör realtidsanalys för applikationer som autonoma fordon, smarta fabriker, smarta nät och precisionshälsovård. Samtidigt expanderar centrala datacenter lagring, beräkningskapacitet och virtualiseringslager för att hantera ökande datavolymer. Denna dubbla infrastrukturevolution driver antagandet av högdensitets, energieffektiva servrar med avancerad anslutning. Expansionen av Industri 4.0, digitala tvillingar, prediktiv intelligens och anslutna konsumentekosystem accelererar ytterligare efterfrågan på distribuerade beräkningsarkitekturer som kan leverera snabb bearbetning, optimerad bandbreddsanvändning och hög servicepålitlighet.

Viktiga Trender & Möjligheter

Ökning av Modulära, OCP och Energieffektiva Serverdesigner

En stor trend på servermarknaden är den växande antagandet av modulära serverdesigner och Open Compute Project (OCP)-baserade arkitekturer, drivna av hyperskaliga köpare som söker anpassning, kostnadseffektivitet och hållbarhet. Modulära system möjliggör flexibel skalning, förenklad komponentutbyte och minskad underhållskomplexitet, vilket gör dem idealiska för moln-, AI- och stora datacentermiljöer. Det ökande globala fokuset på energibesparing och koldioxidreduktion accelererar efterfrågan på servrar med avancerade kylösningar, lågströmsprocessorer och optimerad luftflödesteknik. Leverantörer utvecklar i allt högre grad vätskekylda, högdensitetssystem som minskar energiförbrukningen samtidigt som prestandan maximeras. När ESG-efterlevnad blir obligatorisk över regioner prioriterar organisationer energieffektiva serverutplaceringar. Denna trend öppnar betydande möjligheter för innovationer inom termisk hantering, återvinningsbara material och gröna datacentermodeller.

- Till exempel utökade Meta sin OCP-anpassade hårdvaruportfölj genom att introducera nästa generations öppna rackdesigner optimerade för AI och storskaliga molnarbetsbelastningar, vilket förbättrar termisk effektivitet och minskar operativ energiförbrukning.

Växande Antagande av Edge-servrar Inom Olika Industrier

Utplaceringen av edge-servrar expanderar snabbt när företag söker realtidsbearbetningsmöjligheter närmare punkten för datagenerering. Branscher som telekom, bilindustri, sjukvård, detaljhandel och industriell tillverkning är i allt högre grad beroende av edge-beräkningsnoder för låg latens, automatisering och lokaliserad analys. Utrullningen av 5G-nätverk påskyndar denna förändring, vilket möjliggör hög hastighet och pålitlig anslutning för uppdragskritiska och latenskänsliga applikationer. Leverantörer utvecklar kompakta, robusta och AI-optimerade edge-servrar designade för att fungera i avlägsna, högtempererade eller utrymmesbegränsade miljöer. Edge computing stöder också nya affärsmodeller som autonoma system, utökad verklighet (XR), nästa generations IoT och smart infrastruktur. Detta skapar långsiktiga möjligheter för hybridarkitekturer som kombinerar centraliserade datacenter med distribuerade edge-ekosystem.

- Till exempel utökade HPE sin Edgeline EL8000-portfölj med robusta, kortdjupa edge-servrar optimerade för telekom- och industriella AI-arbetsbelastningar, vilket möjliggör realtidsdatabearbetning i hårda och utrymmesbegränsade miljöer.

Viktiga Utmaningar

Ökande Infrastrukturkostnader och Energikonsumtion

En av de stora utmaningarna på servermarknaden är de ökande kostnaderna för att bygga och driva avancerade beräkningsmiljöer. Högpresterande servrar kräver betydande investeringar i ström, kylning, rack och fysiskt utrymme, vilket driver upp driftskostnaderna för företag och hyperskaliga anläggningar. Den växande användningen av GPU-baserade AI-servrar ökar ytterligare effekttätheten och elförbrukningen, vilket belastar både budgetar och hållbarhetsmål. Regioner med begränsad nätkapacitet eller höga energikostnader står inför ytterligare hinder vid skalning av datacenter. Organisationer måste balansera prestandakrav med miljöansvar, vilket driver leverantörer att innovera inom energieffektiv hårdvara, vätskekylningssystem och förnyelsebart drivna datacenter. Att hantera ökande koldioxidutsläpp, termiska belastningar och långsiktig TCO förblir en kritisk utmaning för branschen.

Störningar i Leveranskedjan och Brist på Halvledare

Servermarknaden fortsätter att uppleva störningar orsakade av globala halvledarbrister, komponentleveransförseningar och geopolitiska spänningar som påverkar tillverkningsnav. Begränsad tillgång till CPU:er, GPU:er, minnesmoduler, strömkomponenter och nätverkschips leder till förlängda ledtider och fluktuerande kostnader för serverleverantörer och köpare. Exportrestriktioner, transportflaskhalsar och beroende av ett litet antal halvledartillverkningsanläggningar förvärrar ytterligare problemet. Dessa begränsningar påverkar leverantörernas förmåga att möta efterfrågan från hyperskaliga molnleverantörer och stora företag som genomgår digital transformation. För att mildra utmaningen diversifierar tillverkare leverantörsbaser, investerar i regional produktion och optimerar lagerstrategier. Men långsiktig kapacitetsutbyggnad av halvledare är avgörande för att säkerställa stabil tillväxt på servermarknaden.

Regional Analys

Nordamerika

Nordamerika hade den största andelen av servermarknaden 2024, med 36,8%, drivet av stark expansion av datacenter, tidig adoption av AI och robusta hyperscale-molninvesteringar från stora leverantörer. Företag inom BFSI, hälso- och sjukvård, detaljhandel och offentlig sektor fortsätter att modernisera infrastrukturen för att stödja hybridmoln och avancerade analysarbetsbelastningar. USA leder regionen tack vare koncentrerad teknologisk innovation, snabb implementering av GPU-accelererade servrar och ökande efterfrågan på högpresterande beräkningsmiljöer. Pågående investeringar i 5G, cybersäkerhet och digital transformation förstärker ytterligare Nordamerikas position som en viktig tillväxtnav för serverinfrastruktur.

Europa

Europa fångade 26,4% av servermarknaden 2024, stödd av ökande företagsmodernisering, strikta datasuveränitetsregler och ökande investeringar i regional molninfrastruktur. Tyskland, Storbritannien och Frankrike dominerar serverutplaceringar tack vare stark industriell automation, IoT-integration och växande adoption av edge computing inom tillverknings- och fordonssektorerna. Regionen prioriterar energieffektiva serverteknologier och gröna datacenter för att uppfylla hållbarhetsmål. Efterfrågan fortsätter att öka när företag implementerar AI-drivna applikationer, utökar digitala offentliga tjänster och migrerar till hybridmolnarkitekturer, vilket stärker Europas momentum inom nästa generations datainfrastruktur.

Asien och Stillahavsområdet

Asien och Stillahavsområdet framträdde som den snabbast växande regionen på servermarknaden, med 28,7% andel 2024, drivet av snabb digitalisering, storskalig molnexpansion och ökande företags-IT-utgifter. Kina, Japan, Indien och Sydkorea leder tillväxten tack vare stark datacenterkonstruktion, ökande 5G-adoption och accelererad utrullning av AI- och IoT-applikationer. Lokala hyperscalers och telekomoperatörer fortsätter att investera kraftigt i högdensitetsserverutplaceringar för att möta den ökande efterfrågan på onlinetjänster, e-handel, fintech-lösningar och industriell automation. Expanderande startup-ekosystem och starkt statligt stöd för digital infrastruktur förbättrar ytterligare Asien och Stillahavsområdets långsiktiga tillväxtutsikter.

Latinamerika

Latinamerika stod för 4,1% av servermarknaden 2024, stödd av växande molnadoption, digital transformation i företag och ökande investeringar i regionala datacenter. Brasilien och Mexiko leder utplaceringar när organisationer moderniserar IT-infrastruktur för att hantera ökande datamängder, cybersäkerhetsbehov och AI-drivna analyser. Regionens expanderande fintech-, telekom- och e-handelssektorer driver efterfrågan på skalbara och kostnadseffektiva serverarkitekturer. Även om infrastrukturutmaningar kvarstår, accelererar förbättrad anslutning, tillgänglighet av molntjänster och stödjande regulatoriska reformer marknadspenetrationen. Latinamerika fortsätter att övergå till hybrid-IT-miljöer, vilket driver på en stadig expansion av servermarknaden.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade en andel på 4,0% av servermarknaden 2024, drivet av växande investeringar i smarta stadsinitiativ, molndatacenter och digitala regeringsprogram. Länder som Förenade Arabemiraten, Saudiarabien och Sydafrika leder serverutbyggnaden, stödda av starka IT-moderniseringsinsatser och snabb adoption av AI, IoT och cybersäkerhetslösningar. Telekomoperatörer som expanderar 5G-nätverk ökar ytterligare efterfrågan på edge- och högpresterande servrar. Även om regionen står inför utmaningar relaterade till infrastrukturens mognad, fortsätter ökad digital adoption inom företag och nationella transformationsagendor att stärka marknadens tillväxtmöjligheter.

Marknadssegmenteringar

Efter Produkt

- Rack

- Blade

- Torn

- Mikro

- Open Compute Project

Efter Företagsstorlek

Efter Kanal

- Direkt

- Återförsäljare

- Systemintegratör

- Övriga

Efter Slutanvändning

- IT & Telekom

- BFSI

- Regering & Försvar

- Hälsovård

- Energi

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Servermarknaden har ett mångsidigt och ständigt utvecklande konkurrenslandskap, format av kontinuerlig innovation inom högpresterande databehandling, AI-optimerade arkitekturer och molnredo infrastruktur. Ledande aktörer som Dell Inc., Hewlett Packard Företagsversion Development LP, Lenovo, Cisco Systems Inc., Super Micro Computer Inc., IBM Corporation, Nvidia Corporation, Inspur, Hitachi Vantara LLC och Fujitsu expanderar aktivt sina portföljer med energieffektiva servrar, GPU-accelererade system och modulära datacentralösningar. Leverantörer fokuserar alltmer på strategiska partnerskap, AI-ekosystemintegrationer och skräddarsydda implementeringar för att möta de växande behoven hos hyperscale-molnleverantörer, företag och edge computing-miljöer. Pågående investeringar i vätskekylning, Open Compute Project-design och avancerade säkerhetsinbäddade servrar stärker marknadsdifferentieringen. När konkurrensen intensifieras betonar företagen prestandaförbättringar, hållbarhet och minskning av total ägandekostnad för att fånga expanderande möjligheter över hybridmoln, multicloud och dataintensiva arbetsbelastningar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Lenovo (Kina)

- Super Micro Computer, Inc. (USA)

- Hewlett Packard Företagsversion Development LP (USA)

- Hitachi Vantara, LLC (Japan)

- Cisco Systems, Inc. (USA)

- Nvidia Corporation (USA)

- Dell, Inc. (USA)

- Inspur (Kina)

- Fujitsu (Japan)

- IBM Corporation (Kanada)

Senaste Utvecklingen

- I maj 2024 ingick Ericsson och Dell Technologies ett partnerskap för att kombinera sin djupa branschkompetens med telekommunikationslösningar, mjukvara och support för att övervaka Communications Service Providers (CSPs) genom deras molntransformation och Radio Access Network (RAN).

- I maj 2024 lanserade GIGABYTE G593-SD0, NVIDIAs 5U AI-server, för att stödja HGX H100 8 x SXM5. Företaget fortsätter att expandera sitt AI-superserverutbud med AI-servrar genom att presentera Grace Hopper-superchippet och AI-servrar som stödjer AMD MI300X GPU och nästa generations MI300A APU-superchipp.

- I april 2024 meddelade Hewlett Packard Företagsversion att deras “Made in India”-servrar installeras i stor skala för att möta de ökande kraven från indiska kunder och designa olika applikationer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Företagsstorlek, Kanal, Slutanvändning och Geografi. Den detaljerar ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Servermarknaden kommer att uppleva stark tillväxt när företag påskyndar antagandet av AI, ML och dataintensiva arbetsbelastningar.

- Efterfrågan på GPU-optimerade och heterogena beräkningsarkitekturer kommer att öka i både moln- och lokala miljöer.

- Distribuering av edge-servrar kommer att öka när låglatensbearbetning blir avgörande för IoT, 5G och industriell automation.

- Modulära, energieffektiva och vätskekylda serverdesigner kommer att få bredare antagande för att minska energiförbrukningen.

- Hybrid- och multicloud-strategier kommer att driva kontinuerliga uppgraderingar i företags serverinfrastruktur.

- AI-driven automation kommer att optimera serverhantering, arbetsbelastningsfördelning och datacenteroperationer.

- Regionala datasuveränitetsregler kommer att öka antagandet av lokaliserade och säkra serverdistributioner.

- Framsteg inom halvledare kommer att förbättra serverns bearbetningshastigheter, effektivitet och skalbarhet.

- Expansion av hyperskaliga datacenter kommer att fortsätta vara en stor efterfrågedrivare globalt.

- Hållbarhet och koldioxidneutrala initiativ kommer att driva organisationer mot grönare serverteknologier och infrastruktur.