Marknadsöversikt

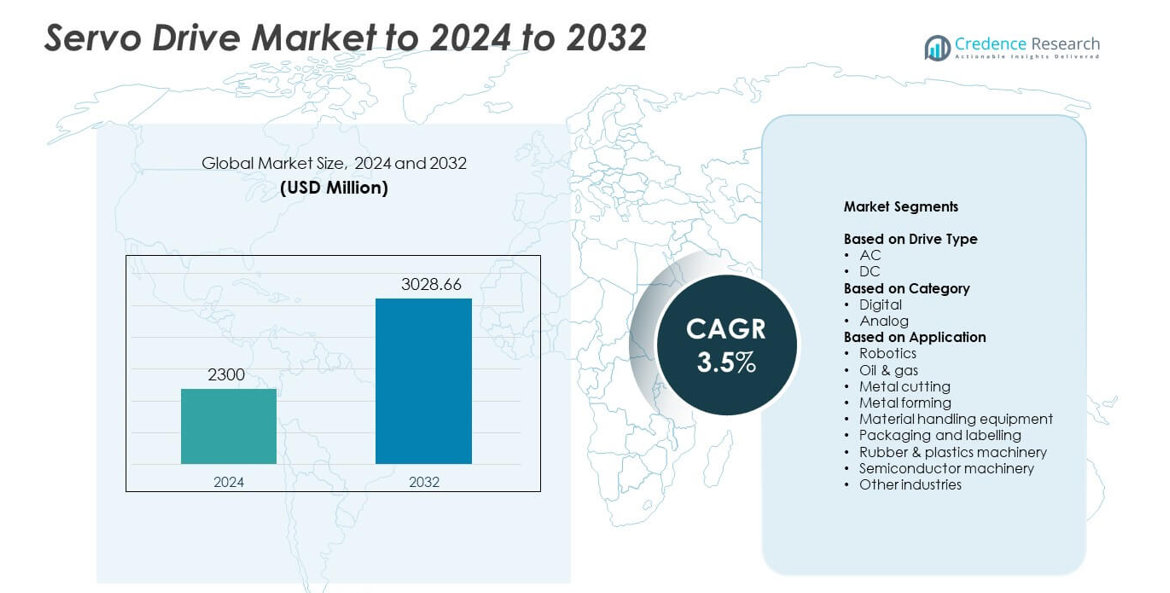

Servodrivmarknadens storlek värderades till 2300 miljoner USD år 2024 och förväntas nå 3028,66 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3,5% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Servodrivmarknadens storlek 2024 |

2300 miljoner USD |

| Servodrivmarknad, CAGR |

3,5% |

| Servodrivmarknadens storlek 2032 |

3028,66 miljoner USD |

Servodrivmarknaden inkluderar stora aktörer som Danfoss, Delta Electronics, Beckhoff Automation, DMM Technology, Advanced Motion Controls, C&M Robotics och ABB, som alla expanderar sin närvaro genom avancerade digitala drivplattformar och stark integration med automationssystem. Dessa företag fokuserar på precisionskontroll, energieffektiva designer och smarta funktioner för att stödja den växande efterfrågan från robotik, förpackning, metallbearbetning och halvledarutrustning. Nordamerika framträdde som den ledande regionen år 2024 med en andel på 34%, drivet av stark adoption av automation, expansion av robotik och kontinuerlig modernisering av industriella anläggningar inom viktiga tillverkningssektorer.

Marknadsinsikter

- Servodrivmarknaden nådde 2300 miljoner USD år 2024 och förväntas nå 3028,66 miljoner USD år 2032 med en årlig tillväxttakt (CAGR) på 3,5%.

- Ökad automation inom robotik, metallbearbetning och förpackning driver stark efterfrågan på högprecisionsservosystem inom global tillverkning.

- Trender inom smarta fabriker utökar användningen av digitala servodriv med IoT-anslutning, realtidsövervakning och energieffektiv rörelsestyrning.

- Ledande aktörer fokuserar på avancerade kontrollfunktioner och integrerade drivplattformar, medan höga installations- och integrationskostnader förblir viktiga begränsningar.

- Nordamerika ledde marknaden med 34% andel, Asien och Stillahavsområdet hade 31%, Europa fångade 28%, och robotik framträdde som den dominerande applikationssegmentet.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Drivtyp

AC-driv hade den dominerande positionen år 2024 med cirka 72% andel. Stark adoption kom från deras höga effektivitet, breda hastighetskontrollområde och lägre underhållsbehov i industriella rörelsesystem. AC-driv stödjer automation inom robotik, förpackning och CNC-maskiner, vilket ökar efterfrågan i fabriker som uppgraderar till precisionsrörelsestyrning. DC-driv förblev mindre på grund av högre underhåll och begränsad användning i äldre utrustning, men de fortsatte att tjäna nischapplikationer som behöver mjukt vridmoment vid låga hastigheter.

- Till exempel täcker ABB:s ACS880 industriella AC-driv ett kontinuerligt effektområde från 0,55 till 6000 kW för högpresterande motorstyrning.

Efter Kategori

Digitala drivsystem ledde marknaden 2024 med nästan 81% andel. Efterfrågan ökade när tillverkare skiftade mot avancerade servosystem som erbjuder realtidsövervakning, precisionsinställning och sömlös integration med PLC:er och industriella nätverk. Digitala plattformar hjälpte till att förbättra produktiviteten och minska stilleståndstiden genom automatiserad diagnostik. Analoga drivsystem behöll en begränsad andel på grund av grundläggande funktionalitet och brist på kompatibilitet med smarta fabrikssystem, men de förblev relevanta i kostnadseffektiva uppgraderingar och enkla rörelseuppgifter.

- Till exempel stödjer Mitsubishi Electrics MELSERVO-J5 servo förstärkare 1 Gbps CC-Link IE TSN-kommunikation med en kommandocykel på 31,25 μs och en hastighetsfrekvensrespons på 3,5 kHz.

Efter Användningsområde

Robotik framträdde som den ledande applikationen 2024 med cirka 29% andel. Tillväxten drevs av ökande automatisering inom montering, svetsning och plock-och-placera-uppgifter inom fordons-, elektronik- och logistiksektorerna. Servodrivsystem möjliggjorde exakt hastighets- och positionskontroll, vilket förbättrade robotens noggrannhet och cykeltid. Materialhantering, metallbearbetning och förpackning visade också stark efterfrågan när industrier antog högpresterande rörelsesystem för att förbättra genomströmningen. Halvledarmaskiner expanderade med ökande behov av wafer-tillverkning, medan olje- och gas-, gummi- och plastapplikationer visade stadig användning i kontrollerade bearbetningsuppgifter.

Viktiga Tillväxtdrivkrafter

Ökad Automationsanvändning

Tillverkare ökade automatiseringen över produktionslinjer för att förbättra noggrannhet, hastighet och effektivitet. Servodrivsystem stödde detta skifte med precisionsrörelsekontroll som krävs i robotik, CNC-verktyg och förpackningssystem. Stark efterfrågan kom från fabriker som uppgraderade till smartare system som minskar fel och stilleståndstid. Industrier som fordons-, elektronik- och livsmedelsbearbetning utökade servoanvändningen som en del av digitala transformationsstrategier. Denna trend positionerade automationsökning som en ledande drivkraft för antagandet av servodrivsystem.

- Till exempel levererar Rockwell Automations Kinetix 5700 servodrivsplattform ett enhetligt effektområde från 1,6 till 112 kW för stora automatiserade maskiner.

Expansion av Robotik inom Industrier

Robotik fick starkt fäste inom montering, svetsning, inspektion och logistikuppgifter. Servodrivsystem möjliggjorde högprecisionsrörelse och hastighetskontroll som matchade ökande prestandakrav i fleraxliga robotsystem. Företag antog robotar för att lösa arbetskraftsbrist, öka säkerheten och upprätthålla konsekvent produktion. Den växande installationen av samarbetande robotar accelererade ytterligare servobehovet på grund av ökade kontrollbehov. Robotiktillväxt förblev en viktig drivkraft när sektorer rörde sig mot flexibla och skalbara automationsmodeller.

- Till exempel uppnår Yaskawas Sigma-7 SERVOPACK servodrivsystem en frekvensrespons på 3,1 kHz och minskar axelns inställningstid till under 4 ms för snabb robotrörelse.

Växande Behov av Energieffektiva Rörelsesystem

Industrier fokuserade på att sänka driftskostnader och uppfylla energinormer genom effektiv rörelseutrustning. Servodrivsystem levererade minskad strömförbrukning, förbättrad vridmomentkontroll och bättre värmehantering jämfört med äldre system. Många företag ersatte hydrauliska och pneumatiska enheter med elektriska servosystem för att uppnå effektivitet och bibehålla prestanda. Drivkraften mot hållbarhet, kombinerad med stigande elkostnader, stärkte antagandet av energibesparande servolösningar över tillverkningsenheter.

Viktiga Trender & Möjligheter

Integration av IoT och Smarta Kontrollfunktioner

IoT-aktiverade servodrifter fick fart när fabriker antog prediktivt underhåll och verktyg för realtidsövervakning. Smarta drifter möjliggjorde datainsamling om belastning, vibration och cykelprestanda, vilket förbättrade tillförlitligheten och minskade stilleståndstiden. Förbättrade kommunikationsprotokoll hjälpte till att integrera servosystem med MES och molnplattformar. Denna trend öppnade nya möjligheter för avancerad diagnostik, fjärrinställning och förbättrad optimering i högfartsproduktionsmiljöer.

- Till exempel kombinerar Bosch Rexroths IndraDrive Cs servosystem multi-Ethernet-kommunikation med kontinuerliga effektnivåer från 50 W till 14 kW för anslutna rörelseapplikationer.

Tillväxt av Halvledar- och Elektroniktillverkning

Ökad halvledarproduktion skapade stark efterfrågan på högprecisionsrörelsesystem. Servodrifter stödde waferhantering, litografi och inspektionsprocesser som krävde noggrann och stabil rörelse. Elektronikmonteringslinjer utökade servointegration i ytmonterings- och testutrustning. Växande investeringar i chipfabriker erbjöd långsiktiga möjligheter för drivtillverkare att leverera avancerade rörelsestyrsystem anpassade till renrums- och mikroprecisionskrav.

- Till exempel positionerar ASML:s EUV-litografisystem wafersteget till inom ungefär 0,25 nanometer, och justerar positionen cirka 20 000 gånger per sekund under chipproduktion.

Viktiga Utmaningar

Hög Initial Investering och Integrationskostnad

Servosystem innebar högre initiala kostnader jämfört med traditionella rörelselösningar. Många små och medelstora industrier ställdes inför ekonomiska hinder vid uppgradering av maskiner på grund av installations-, inställnings- och kontrollintegrationskostnader. Dessa kostnader bromsade antagandet trots långsiktiga effektivitetsfördelar. Komplexa installationskrav ökade också distributionsutmaningarna för företag med begränsad teknisk expertis.

Brist på Kvalificerad Teknisk Arbetskraft

Avancerade servosystem behövde utbildad personal för konfiguration, felsökning och underhåll. Många regioner stod inför brist på tekniker med erfarenhet av att justera servoparametrar, diagnostisera fel och hantera digitala kommunikationsprotokoll. Denna brist begränsade full prestandautnyttjande och ökade risken för stillestånd. Arbetskraftsbegränsningar förblev en kärnutmaning för industrier som övergår till smarta automatiserade system.

Regional Analys

Nordamerika

Nordamerika hade cirka 34% andel av servodrivmarknaden 2024 på grund av stark automatiseringsantagande inom tillverknings-, fordons- och elektroniksektorerna. Regionen såg ökande investeringar i robotik, avancerade CNC-maskiner och uppgraderingar av rörelsestyrning, vilket ökade efterfrågan på högprecisionsservosystem. Tillväxten i halvledaranläggningar över USA stödde ytterligare servodistribution i waferhanterings- och inspektionsverktyg. Stödjande industrimoderniseringspolicys och stark närvaro av viktiga automationsleverantörer hjälpte till att upprätthålla stadig expansion i nya installationer och ombyggnadsprojekt.

Europa

Europa tog nästan 28% andel år 2024, stödd av etablerade industriautomationsmetoder och stark efterfrågan från bil-, förpacknings- och metallbearbetningssektorerna. Tyskland, Italien och Frankrike bidrog avsevärt när fabriker övergick till digitala rörelsesystem med högre noggrannhet och energieffektivitet. Framväxten av smarta fabriker under Industri 4.0 ökade antagandet av nätverksanslutna servodrivsystem över produktionslinjerna. Stark fokus på hållbarhet och minskade driftskostnader uppmuntrade ersättning av äldre hydrauliska system med elektriska servoteknologier över flera industrier.

Asien och Stillahavsområdet

Asien och Stillahavsområdet ledde tillväxtmomentum med cirka 31% andel år 2024, drivet av storskalig tillverkningsutvidgning i Kina, Japan, Sydkorea och Indien. Regionen såg stark upptagning av servodrivsystem inom elektronikmontering, robotik, halvledarmaskiner och högfartsförpackningslinjer. Snabb industrialisering och starkt statligt stöd för automation påskyndade implementeringen över nya anläggningar. Ökande investeringar i chip-tillverkning och EV-produktion stärkte ytterligare den regionala efterfrågan. Konkurrenskraftiga priser från regionala leverantörer uppmuntrade också till bred adoption bland medelstora tillverkare.

Latinamerika

Latinamerika stod för cirka 4% andel år 2024, med stadig tillväxt driven av ökande automation inom livsmedelsbearbetning, förpackning och produktion av fordonskomponenter. Brasilien och Mexiko förblev viktiga bidragsgivare när fabriker uppgraderade äldre maskiner för att förbättra tillförlitlighet och produktion. Växande intresse för robotik för hantering, palletering och montering stödde efterfrågan på servodrivsystem. Begränsade kapitalinvesteringar bromsade bredare adoption, men pågående industrialiseringsinsatser skapade möjligheter för gradvis expansion av rörelsestyrningssystem i regionen.

Mellanöstern och Afrika

Mellanöstern och Afrika hade nästan 3% andel år 2024, med efterfrågan koncentrerad till olje- och gasverksamhet, materialhantering och framväxande tillverkningskluster. Länder som Förenade Arabemiraten och Saudiarabien investerade i automatiserade system för att förbättra energieffektivitet och driftsnoggrannhet. Tillväxt i logistiknav och industriella diversifieringsprogram ökade intresset för servostyrda maskiner. Antagandet förblev måttligt på grund av begränsad industriell bas, men långsiktiga möjligheter uppstod från expanderande infrastruktur, förnybara energiprojekt och robotikadoption i specialiserade tillämpningar.

Marknadssegmenteringar:

Efter drivtyp

Efter kategori

Efter tillämpning

- Robotik

- Olja & gas

- Metallskärning

- Metallformning

- Materialhanteringsutrustning

- Förpackning och märkning

- Gummi & plastmaskiner

- Halvledarmaskiner

- Andra industrier

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för servodrifter har nyckelaktörer som Danfoss, Delta Electronics, Beckhoff Automation, DMM Technology, Advanced Motion Controls, C&M Robotics och ABB. Konkurrenslandskapet återspeglar ett starkt fokus på avancerad rörelsestyrningsteknik, bredare produktportföljer och högpresterande digitala drivplattformar. Ledande leverantörer investerar i precisionskontroll, realtidskommunikationsfunktioner och integration med industriella automationsnätverk för att möta den ökande efterfrågan från robotik, halvledarverktyg och förpackningssystem. Företag expanderar global närvaro genom strategiska partnerskap, nya tillverkningsanläggningar och förbättrade distributionskanaler. Många konkurrenter stärker sina erbjudanden med energieffektiva designer och prediktiva underhållsfunktioner för att stödja smarta fabriksinitiativ. Pågående innovation inom fleraxlig kontroll, kompakta formfaktorer och IoT-aktiverad övervakning fortsätter att forma marknadspositioneringen, medan kontinuerliga investeringar i FoU hjälper företag att möta nya applikationer i olika industriella miljöer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys

Senaste utvecklingen

- År 2025 lanserade Danfoss Drives VLT Multiaxis Servo Drive 520, en modulär fleraxlig servoplattform designad för högpresterande förpacknings-, materialhanterings- och robotmaskiner.

- År 2024 introducerade ABB en CIP-säkerhetsmodul för sina lågspänningsdrivningar, som lägger till säker momentavstängning och andra säkerhetsfunktioner över Ethernet/IP för servo- och variabelhastighetsdrivningsapplikationer.

- År 2024, på SPS 2024 i november, introducerade Delta A3-EP Series AC Servo Drive med encoder-feedback och SIL3-funktionell säkerhet, med sikte på precis fleraxlig servostyrning för industriella maskiner

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Driv Typ, Kategori, Applikation, och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om konkurrensmiljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att växa när industrier ökar automatiseringen över produktionslinjer.

- Efterfrågan på högprecisionsrörelsesystem kommer att öka inom robotik och CNC-verktyg.

- Smarta servodrifter med IoT-funktioner kommer att få bredare användning i moderna fabriker.

- Energieffektiva servolösningar kommer att vinna mark när företag minskar driftskostnaderna.

- Expansion inom halvledare och elektronik kommer att öka behovet av mikroprecisionsrörelsekontroll.

- Samarbetsrobotar kommer att skapa nya möjligheter för avancerade fleraxliga servosystem.

- Ombyggnadsprojekt kommer att öka när tillverkare ersätter föråldrade hydrauliska och pneumatiska enheter.

- Digitala servoplattformar kommer att växa när Industry 4.0-anslutning blir standard.

- Regionala leverantörer kommer att öka konkurrensen genom kostnadseffektiva driftslösningar.

- Kompetensutvecklingsinitiativ kommer att stödja bättre användning och systemoptimering.