Översikt över ståltrådsmarknaden:

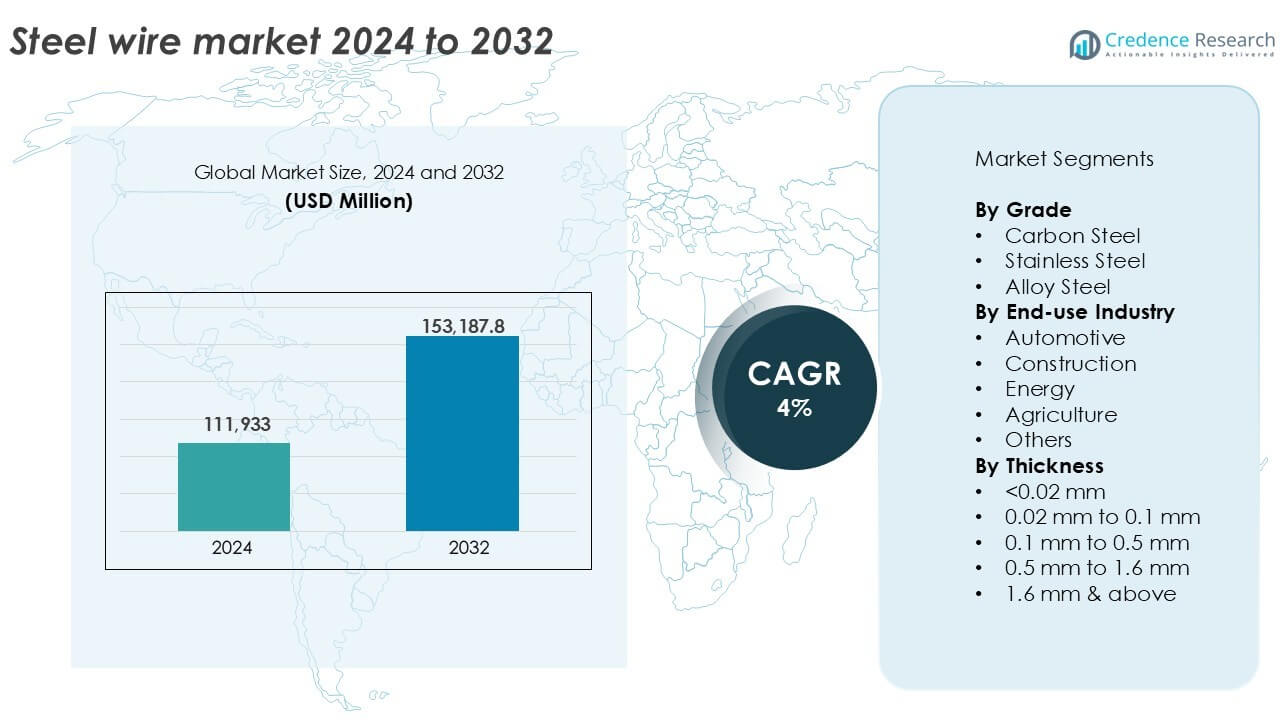

Marknadsstorleken för ståltråd värderades till 111,933 miljoner USD år 2024 och förväntas nå 153,187.8 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för ståltråd 2024 |

111,933 miljoner USD |

| Ståltrådsmarknad, CAGR |

4% |

| Marknadsstorlek för ståltråd 2032 |

153,187.8 miljoner USD |

Insikter om ståltrådsmarknaden

- Ökad efterfrågan från fordons-, bygg- och energisektorer driver en konstant konsumtion av ståltråd inom industriella tillämpningar.

- Trender som ökad användning av galvaniserade och belagda ståltrådar, tillsammans med regional kapacitetsutvidgning i Asien och Latinamerika, stödjer marknadstillväxten.

- Ledande aktörer som ArcelorMittal, Nippon Steel och Bridon-Bekaert investerar i produktinnovation och regional expansion för att behålla konkurrensfördelar, medan mindre aktörer står inför utmaningar från råvaruprisvolatilitet.

- Asien-Stillahavsområdet dominerar marknaden med över 45% andel, följt av Europa med 22% och Nordamerika med 18%; efter kvalitet leder kolstål med över 50% marknadsandel, medan trådar med tjocklek 0,1 mm till 0,5 mm står för den största andelen bland storlekssegmenten på grund av breda industriella tillämpningar.

Analys av marknadssegmentering:

Efter Kvalitet

Kolstål dominerar ståltrådsmarknaden efter kvalitet och står för över 50% av den totala andelen år 2024. Dess utbredda användning inom bygg, fordonsindustrin och allmän teknik drivs av hög draghållfasthet, duktilitet och kostnadseffektivitet. Kolstålstråd används i trådrepar, stängsel och fästelement. Rostfritt stål följer, föredraget för korrosionsbeständighet i tuffa miljöer som marina och kemiska processer. Legerat ståltråd används i nischapplikationer som kräver förhöjd värme- eller slitstyrka, inklusive flyg- och tunga maskinkomponenter, men har en mindre marknadsandel på grund av högre kostnader.

- Till exempel används kolstålstråd i stor utsträckning i armerad betong och stängselapplikationer globalt, med kolstålsegmentet som håller över 60% av den totala marknadsandelen år 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Slutanvändningsindustri

Bilindustrin leder slutanvändningssegmentet och fångar mer än 35% av marknadsandelen år 2024. Ståltråd är avgörande för däckförstärkning, sätesfjädrar, kopplingskablar och fästelement, drivet av hög fordonsproduktion och eftermarknadsefterfrågan. Byggsektorn följer tätt efter och använder ståltråd i betongförstärkning, bindning och stängsel. Energibranschens tillämpningar inkluderar staglinor, jordningsledningar och ledarkärnförstärkning. Inom jordbruket stöder ståltråd stängsel, spaljéer och maskinkomponenter. Andra användningsområden inkluderar förpackning, industriell utrustning och hushållsapparater, vilket bidrar till en stadig men mindre efterfrågan över olika sektorer.

- Till exempel använder global fordonsproduktion ståltråd i däckpärlförstärkning och fjädrar i miljontals fordon årligen, vilket återspeglar dess centrala roll i fordonssäkerhet och hållbarhet.

Efter Tjocklek

Ståltråd med en tjocklek på 0,1 mm till 0,5 mm har den största marknadsandelen, över 30% år 2024. Detta segment tillgodoser breda tillämpningar inom bilindustrin, elektronik och industriella maskiner tack vare dess balans mellan styrka och flexibilitet. Trådar under 0,02 mm används i precisionsindustrier som medicintekniska produkter och mikroelektronik, medan 0,02 mm till 0,1 mm trådar används i fjädrar, nät och kablar. Intervallet 0,5 mm till 1,6 mm stöder bygg- och stängselbehov. Trådar över 1,6 mm används i tunga tillämpningar, såsom hängbroar och krankablar.

Viktiga Tillväxtdrivare

Ökad Efterfrågan från Bil- och Byggindustrierna

Ståltrådsmarknaden drar nytta av den växande efterfrågan inom bil- och byggsektorerna. Inom bilindustrin används ståltråd i stor utsträckning för däckförstärkning, sätesfjädrar, kopplingskablar och fästelement. När den globala fordonsproduktionen ökar, särskilt i Asien-Stillahavsregionen, ökar konsumtionen av ståltråd parallellt. På samma sätt fortsätter byggaktiviteter att expandera på grund av snabb urbanisering, infrastrukturuppgraderingar och bostadsutveckling. Ståltråd används i stor utsträckning i bindning, stängsel, betongförstärkning och strukturellt stöd. Framväxande ekonomier, inklusive Indien, Vietnam och Brasilien, upplever stark byggtillväxt stödd av offentliga och privata investeringar. Dessa trender upprätthåller en stadig efterfrågan på medel- till högstyrketrådskvaliteter och stöder marknadens långsiktiga tillväxtutsikter.

- Till exempel levererade Bekaert ståltråd för cirka 750 till 800 miljoner fordon däck globalt år 2023, vilket stödjer stora OEM-plattformar.

Modernisering av Infrastruktur och Utbyggnad av Elnät

Pågående uppgraderingar av nationell infrastruktur och elöverföringsnät fortsätter att driva konsumtionen av ståltråd. Regeringar investerar kraftigt i modernisering av vägar, broar, järnvägar och elnät, vilket kräver stora volymer av trådbaserade förstärkningar, vajrar och ledare. Inom energisektorn är stål-kärna aluminiumledare förstärkta med ståltrådar avgörande för luftledningar. När förnybara energiprojekt som vindkraftparker och solparker expanderar, ökar efterfrågan på spännkablar och staglinor. Utvecklade ekonomier i Nordamerika och Europa uppgraderar åldrande infrastruktur, medan asiatiska och afrikanska länder snabbt bygger nya nätverk. Dessa initiativ säkerställer en konsekvent efterfrågan på strukturella och verktygsgradiga ståltrådar med höga draghållfasthetsegenskaper.

- Till exempel anställde Prysmian Group, en global ledare inom energi- och telekomkabelsystemindustrin, mer än 28 000 personer världen över 2022 och rapporterade rekordförsäljning på över 16 miljarder euro, drivet av stora högspänningstransmissionsprojekt som Tysklands SuedOstLink.

Växande Användning inom Industriell Utrustning och Maskiner

Expansionen av industriproduktion och maskinsektorer bidrar till den ökade efterfrågan på ståltrådsprodukter. Ståltrådar används i transportband, fästelement, svetselektroder, fjädrar och trådnät i maskiner som används inom gruvdrift, textilier, förpackning och metallbearbetning. Industriell automation och förbättringar i processeffektivitet driver komponentminiatyrisering, vilket förlitar sig på precisionsståltrådar. När globala tillverkningsnav skiftar mot värdeadderad produktion, ökar behovet av starka, flexibla och korrosionsbeständiga trådprodukter. Högpresterande legerings- och rostfria ståltrådar får fäste i applikationer som involverar höga temperaturer, kemikalier eller kontinuerlig mekanisk stress. Denna industriella drivkraft spelar en nyckelroll i att öka volymefterfrågan över olika slutanvändarkategorier.

Viktiga Trender & Möjligheter

Skifte mot Högpresterande och Belagda Ståltrådar

En framträdande trend på ståltrådsmarknaden är det växande skiftet mot högpresterande och belagda ståltrådar. Slutanvändare efterfrågar allt mer trådar med förbättrad korrosionsbeständighet, slitstyrka och längre livslängd, särskilt inom marina, bygg- och infrastrukturapplikationer. Galvaniserade, zink-aluminiumlegerade, epoxibelagda och plastbelagda trådar blir alltmer populära tack vare deras förlängda hållbarhet. Denna trend stödjer tillväxten i värdeadderade trådsegment och främjar produktdifferentiering bland tillverkare. Belagda ståltrådar föredras också i stängsel, jordbruk och energiapplikationer där miljöexponering är betydande. Teknologiska framsteg inom ytbehandling och tråddragningsprocesser skapar nya möjligheter för innovation i skräddarsydda trådgrader som uppfyller strängare kvalitetsstandarder.

- Till exempel driver Bekaert ett globalt nätverk av avancerade beläggningslinjer och köper årligen cirka 2,5 till 2,8 miljoner ton ståltrådsråvara för krävande applikationer, inklusive energiomställning, ny mobilitet och högpresterande infrastruktur.

Regional Expansion och Strategiska Kapacitetsförbättringar

Framväxande marknader i Sydostasien, Latinamerika och Afrika erbjuder stark tillväxtpotential för ståltrådsproducenter. Dessa regioner upplever infrastrukturutveckling, byggboomar och ökande fordonsproduktion. Globala tillverkare expanderar verksamheten eller bildar joint ventures i dessa regioner för att förbättra tillgången till leveranskedjan och minska transportkostnader. Strategiska kapacitetsutvidgningar, såsom att etablera nya tråddragningsanläggningar eller uppgradera befintliga anläggningar, hjälper till att möta lokaliserad efterfrågan och stärka marknadsnärvaron. Regionala regeringsinitiativ som stödjer inhemsk stålproduktion och infrastruktursatsningar skapar gynnsamma förhållanden för trådtillverkare. När lokalisering blir en strategisk prioritet, har företag som anpassar produktionskapaciteten till regionala efterfrågetrender mycket att vinna.

Viktiga Utmaningar

Volatilitet i Råvarupriser

Fluktuationer i priserna på råvaror som stålämnen, stänger och legeringselement utgör en betydande utmaning för tillverkare av ståltråd. Den globala stålleveranskedjan är känslig för förändringar i järnmalmspriser, energikostnader och handelsdynamik. Störningar orsakade av geopolitiska spänningar, miljöregleringar eller leveransbrister kan leda till prisspikar och minskade vinstmarginaler. Många tillverkare arbetar med tidsbundna kontrakt, vilket gör det svårt att överföra ökade kostnader till slutanvändare. Denna prisinstabilitet påverkar produktionsplanering, lagerkontroll och långsiktiga investeringsbeslut. Företag måste implementera strategisk upphandling och upprätthålla effektiva kostnadsstrukturer för att navigera i råvaruvolatilitet.

Miljöregleringar och utsläppsefterlevnad

Ståltrådsindustrin står inför ökande press att följa miljöregleringar som riktar sig mot koldioxidutsläpp, energianvändning och avfallshantering. Stålproduktion är energikrävande, och nedströmsprocesser som tråddragning, beläggning och glödgning bidrar till koldioxidavtrycket. Regleringsorgan i Europa, Nordamerika och Kina har infört strikta utsläppsnormer och hållbarhetsrapporteringsstandarder. Tillverkare måste investera i renare produktionstekniker, energieffektiv utrustning och slutna vattensystem för att uppfylla dessa standarder. Mindre företag kan kämpa med kapitalbehoven för dessa uppgraderingar. Efterlevnadskostnader och certifieringsinsatser belastar också driftsbudgetarna, särskilt på priskänsliga marknader, vilket begränsar vissa marknadsdeltagares rörlighet.

Regional analys

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar den globala ståltrådsmarknaden med över 45% andel 2024, drivet av stark efterfrågan från Kina, Indien, Japan och Sydostasien. Snabb urbanisering, industrialisering och expanderande fordons- och byggsektorer driver konsumtionen. Kina leder den regionala produktionen med omfattande tillverkningskapacitet och inhemsk efterfrågan. Indien ser ökande användning inom infrastruktur och jordbruk. Regeringar i Indonesien, Vietnam och Filippinerna stödjer bygg- och industriväxt, vilket ökar trådefterfrågan. Regionala stålproducenter drar nytta av konkurrenskraftiga produktionskostnader och gynnsamma handelsvillkor. Pågående investeringar i nätmodernisering, motorvägar och transportnät säkerställer en fortsatt marknadsexpansion över Asien-Stillahavsekonomierna.

Europa

Europa innehar nästan 22% av ståltrådsmarknaden 2024, ledd av Tyskland, Italien och Frankrike. Regionens avancerade tillverkningsbas och starka fordonsnärvaro driver en konstant trådefterfrågan. Ståltråd används i byggförstärkningar, kabelsystem och industriella maskiner. Efterfrågan på rostfria och legerade ståltrådar är hög på grund av stränga kvalitets- och hållbarhetsstandarder. EU:s mål för grön energi stödjer tillväxt inom vindenergitillämpningar, där spännkablar och strukturella trådar är viktiga. Dock utmanar strikta miljöregleringar och fluktuationer i energikostnader producenterna. Investeringar i FoU och innovation inom belagd tråd förbättrar konkurrenspositioneringen.

Nordamerika

Nordamerika står för cirka 18 % av marknadsandelen för ståltråd år 2024, understödd av stabil efterfrågan inom bygg-, fordons- och energisektorn. USA leder den regionala konsumtionen, med ståltråd som används i stor utsträckning inom kraftinfrastruktur, vägar och olje- och gasutrustning. Mexiko och Kanada bidrar genom fordonsproduktion och jordbruk. Efterfrågan på galvaniserade och högdraghållfasta trådar förblir stark. Regionen betonar förnyelse av infrastruktur, vilket förstärker användningen av tråd i bro- och verktygsprojekt. Hållbarhetsregler och återflyttning av tillverkning ger nya möjligheter för lokala leverantörer. Avancerade bearbetningsanläggningar och höga produktstandarder upprätthåller konkurrenskraftig regional produktion.

Latinamerika

Latinamerika innehar nära 8 % av den globala marknadsandelen för ståltråd, drivet av Brasilien, Argentina och Chile. Regionen visar stadig efterfrågan inom bygg-, gruv- och jordbrukssektorerna. Brasilien dominerar konsumtionen med expanderande infrastruktur och industriell aktivitet. Ståltråd används i stängsel, armeringsstöd och förstärkningar av kraftledningar. Tillväxt inom kommersiell byggnation och energinätprojekt stöder efterfrågan. Dock påverkar politisk osäkerhet och valutafluktuationer investeringscyklerna. Trots utmaningar öppnar förbättrade handelsramverk och uppgraderingar av regional produktionskapacitet långsiktiga tillväxtmöjligheter. Expansion av inhemsk tillverkning minskar importberoendet och stöder lokaliserad leveranskedjans motståndskraft.

Mellanöstern & Afrika (MEA)

Mellanöstern & Afrika representerar cirka 7 % av den globala marknaden för ståltråd år 2024. GCC-länder driver regional efterfrågan genom infrastrukturmegaprojekt, fastigheter och energiprojekt. Förenade Arabemiraten och Saudiarabien leder konsumtionen, med användning av ståltråd i höghus, verktygsnät och industriella zoner. I Afrika stödjer Sydafrika och Egypten tillväxt genom gruvdrift, jordbruk och utbyggnad av kraftsektorn. Ökad urbanisering och befolkningstillväxt skapar långsiktiga efterfrågedrivkrafter. Dock ökar begränsad inhemsk stålproduktion i flera länder importberoendet. Regeringar fokuserar på att diversifiera ekonomier och förbättra tillverkningsbaser för att stödja efterfrågan på ståltråd i framväxande sektorer.

Segmenteringar av ståltrådsmarknaden:

Efter kvalitet

- Kolstål

- Rostfritt stål

- Legerat stål

Efter slutanvändningsindustri

- Fordonsindustri

- Byggnation

- Energi

- Jordbruk

- Övriga

Efter tjocklek

- <0,02 mm

- 0,02 mm till 0,1 mm

- 0,1 mm till 0,5 mm

- 0,5 mm till 1,6 mm

- 1,6 mm & över

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för ståltrådsmarknaden är fragmenterat, med globala och regionala aktörer som tävlar om produktkvalitet, prissättning och leveranskapacitet. Ledande företag som ArcelorMittal S.A., Bridon-Bekaert Ropes Group och Nippon Steel Corporation bibehåller starka positioner genom integrerad produktion, diversifierade produktportföljer och långsiktiga kundrelationer. Amerikanska aktörer som WireCo WorldGroup Inc. och Heico Companies’ Metal Processing Group fokuserar på specialiserade trådlösningar för industri- och energisektorer. Asiatiska producenter inklusive HBIS GROUP, SHAGANG GROUP Inc. och KOBE STEEL, LTD. utnyttjar skala och kostnadseffektivitet för att stärka exportkonkurrenskraften. Företag investerar kontinuerligt i belagda och högpresterande trådar för att möta de föränderliga slutanvändarbehoven inom bygg-, fordons- och energitillämpningar. Strategiska kapacitetsutvidgningar, förvärv och joint ventures förbättrar marknadspenetrationen i framväxande regioner. Med ett växande fokus på lågemissionsproduktion och kvalitetscertifieringar har innovation och efterlevnad blivit viktiga differentierare. Marknaden förblir måttligt konsoliderad i toppen, med intensiv konkurrens bland medelstora och regionala företag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Bridon-Bekaert Ropes Group (Belgien)

- WireCo WorldGroup Inc. (USA)

- GRUPPO PITTINI S.p.A. (Italien)

- Nippon Steel Corporation (Japan)

- SHAGANG GROUP Inc. (Kina)

- Optimus Steel (USA)

- JFE Steel Corporation (Japan)

- Insteel Industries (USA)

- KOBE STEEL, LTD. (Japan)

- HBIS GROUP (Kina)

- ArcelorMittal S.A. (Luxemburg)

- Heico Companies’ Metal Processing Group (USA)

- Byelorussian Steel Works (Vitryssland)

Senaste Utvecklingen

- I januari 2025 lanserade China Steel Corporation (CSC) ett nytt initiativ för att producera lågkolsvalstråd med syfte att öka exportkonkurrenskraften. Valstrådarna, tillverkade av 1018 och 1022 material med storlekar från 5,5 mm till 8 mm, är främst kommersiell kvalitet lågkolstål som hämtas från CSC:s masugn. Kunder kan dock också välja valstråd från Dragon Steels elektriska ugn under samma prisvillkor.

- I juli 2023 meddelade KOBE Steel att deras Kobenable Steel, en låg-CO2 masugn stålprodukt, har valts för specialstålvalstråd i bilar i Japan för första gången.

- I mars 2023 förvärvade Systematic Group, en av de ledande GI-trådtillverkarna i Indien, en ny tillverkningsenhet i Kolkata för att utöka sina operationer och introducera trådar tillverkade av Grönt Stål i landet. Denna utveckling har hjälpt företaget att tillgodose den östra marknadsregionen.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Grad, Slutanvändningsindustri, Tjocklek och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på ståltråd kommer att växa stadigt med ökande infrastruktur- och bygginvesteringar världen över.

- Bilsektorn kommer att förbli en stor konsument, drivet av ökande fordonsproduktion och komponentbehov.

- Asien-Stillahavsregionen kommer att fortsätta leda den globala efterfrågan, stödd av tillverkningsutvidgning och stadsutveckling.

- Användningen av belagda och högpresterande trådar kommer att öka inom marina, energi- och industriella tillämpningar.

- Förnybara energiprojekt kommer att öka efterfrågan på strukturella och spänningskomponenter av tråd.

- Tillverkare kommer att fokusera på att förbättra korrosionsbeständighet och produktens hållbarhet genom avancerad bearbetning.

- Miljöregleringar kommer att driva innovation inom energieffektiva och lågemissionsproduktionsteknologier.

- Strategiska fusioner och kapacitetsutvidgningar kommer att forma konkurrensdynamiken bland globala och regionala aktörer.

- Digitalisering och automatisering inom tillverkning kommer att förbättra kvalitetskontroll och produktionseffektivitet.

- Lokalisering av leveranskedjan på tillväxtmarknader kommer att skapa nya tillväxtmöjligheter för regionala producenter.