1. 简介

1.1. 报告描述

1.2. 报告目的

1.3. 独特卖点 & 主要产品

1.4. 利益相关者的主要收益

1.5. 目标受众

1.6. 报告范围

1.7. 地区范围

2. 范围和方法论

2.1. 研究目标

2.2. 利益相关者

2.3. 数据来源

2.3.1. 主要来源

2.3.2. 次要来源

2.4. 市场估计

2.4.1. 自下而上方法

2.4.2. 自上而下方法

2.5. 预测方法

3. 执行摘要

4. 市场动态

4.1. 市场概述

4.2. 关键行业趋势

4.3. 市场驱动因素

4.4. 市场限制因素

4.5. 市场机会

4.6. 法规环境

4.7. COVID-19 的影响

5. 全球门诊输液中心市场概述

5.1. 市场定义

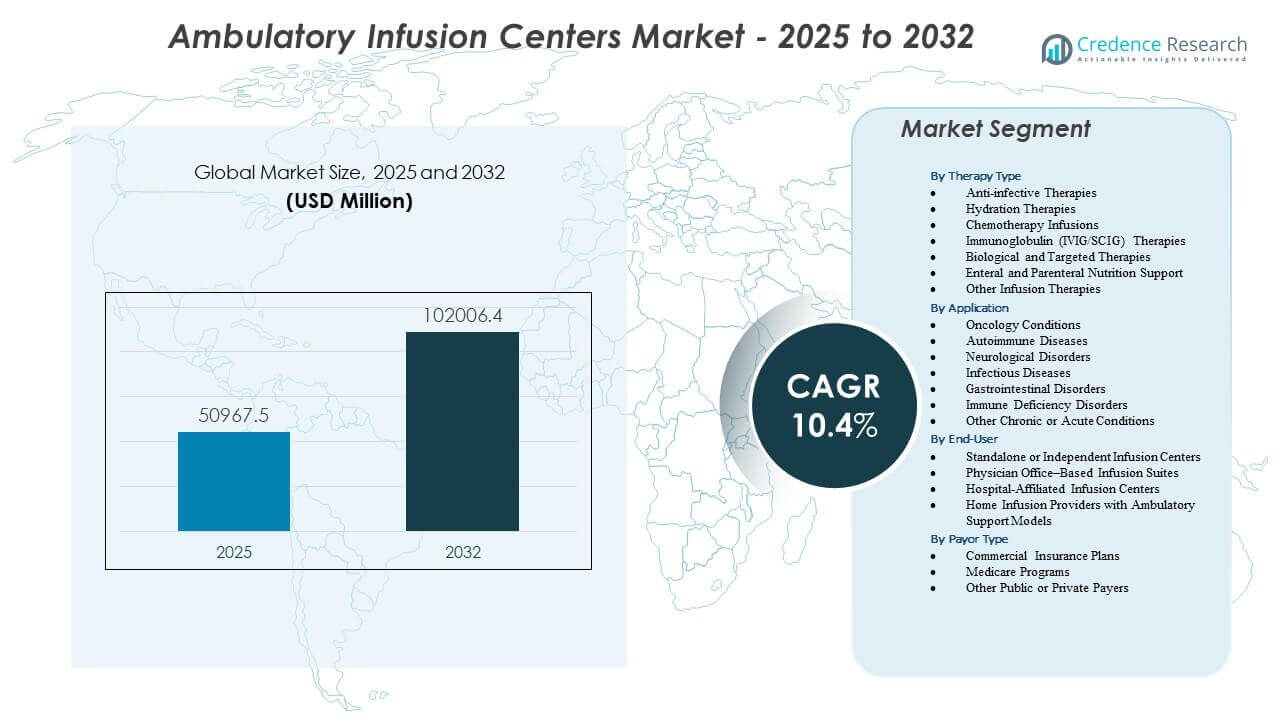

5.2. 市场规模 & 预测(价值)

5.3. 市场表现

5.4. 报销 & 定价分析

6. 按治疗类型划分的市场细分

6.1. 抗感染治疗

6.1.1. 市场趋势

6.1.2. 市场预测

6.1.3. 收入份额

6.1.4. 收入增长机会

6.2. 补液治疗

6.2.1. 市场趋势

6.2.2. 市场预测

6.2.3. 收入份额

6.2.4. 收入增长机会

6.3. 化疗输液

6.3.1. 市场趋势

6.3.2. 市场预测

6.3.3. 收入份额

6.3.4. 收入增长机会

6.4. 免疫球蛋白(IVIG/SCIG)治疗

6.4.1. 市场趋势

6.4.2. 市场预测

6.4.3. 收入份额

6.4.4. 收入增长机会

6.5. 生物和靶向治疗

6.5.1. 市场趋势

6.5.2. 市场预测

6.5.3. 收入份额

6.5.4. 收入增长机会

6.6. 肠内和肠外营养支持

6.6.1. 市场趋势

6.6.2. 市场预测

6.6.3. 收入份额

6.6.4. 收入增长机会

6.7. 其他输液治疗

6.7.1. 市场趋势

6.7.2. 市场预测

6.7.3. 收入份额

6.7.4. 收入增长机会

7. 按应用划分的市场细分

7.1. 肿瘤病症

7.1.1. 市场趋势

7.1.2. 市场预测

7.1.3. 收入份额

7.1.4. 收入增长机会

7.2. 自身免疫性疾病

7.2.1. 市场趋势

7.2.2. 市场预测

7.2.3. 收入份额

7.2.4. 收入增长机会

7.3. 神经系统疾病

7.3.1. 市场趋势

7.3.2. 市场预测

7.3.3. 收入份额

7.3.4. 收入增长机会

7.4. 传染病

7.4.1. 市场趋势

7.4.2. 市场预测

7.4.3. 收入份额

7.4.4. 收入增长机会

7.5. 胃肠道疾病

7.5.1. 市场趋势

7.5.2. 市场预测

7.5.3. 收入份额

7.5.4. 收入增长机会

7.6. 免疫缺陷疾病

7.6.1. 市场趋势

7.6.2. 市场预测

7.6.3. 收入份额

7.6.4. 收入增长机会

7.7. 其他慢性或急性病症

7.7.1. 市场趋势

7.7.2. 市场预测

7.7.3. 收入份额

7.7.4. 收入增长机会

8. 按终端用户划分的市场细分

8.1. 独立或独立输液中心

8.1.1. 市场趋势

8.1.2. 市场预测

8.1.3. 收入份额

8.1.4. 收入增长机会

8.2. 医生办公室内输液套房

8.2.1. 市场趋势

8.2.2. 市场预测

8.2.3. 收入份额

8.2.4. 收入增长机会

8.3. 附属医院的输液中心

8.3.1. 市场趋势

8.3.2. 市场预测

8.3.3. 收入份额

8.3.4. 收入增长机会

8.4. 具有门诊支持模式的家庭输液提供商

8.4.1. 市场趋势

8.4.2. 市场预测

8.4.3. 收入份额

8.4.4. 收入增长机会

9. 按支付类型划分的市场细分

9.1. 商业保险计划

9.1.1. 市场趋势

9.1.2. 市场预测

9.1.3. 收入份额

9.1.4. 收入增长机会

9.2. 医疗保险计划

9.2.1. 市场趋势

9.2.2. 市场预测

9.2.3. 收入份额

9.2.4. 收入增长机会

9.3. 其他公共或私人支付者

9.3.1. 市场趋势

9.3.2. 市场预测

9.3.3. 收入份额

9.3.4. 收入增长机会

10. 按地区划分的市场细分

10.1. 北美

10.1.1. 美国

10.1.1.1. 市场趋势

10.1.1.2. 市场预测

10.1.2. 加拿大

10.2. 欧洲

10.2.1. 德国

10.2.2. 法国

10.2.3. 英国

10.2.4. 意大利

10.2.5. 西班牙

10.2.6. 其他欧洲地区

10.3. 亚太地区

10.3.1. 中国

10.3.2. 日本

10.3.3. 印度

10.3.4. 韩国

10.3.5. 澳大利亚

10.3.6. 其他亚太地区

10.4. 拉丁美洲

10.4.1. 巴西

10.4.2. 墨西哥

10.4.3. 其他拉丁美洲

10.5. 中东和非洲

10.5.1. 市场趋势

10.5.2. 按国家划分的市场细分

10.5.3. 市场预测

11. SWOT 分析

11.1. 概述

11.2. 优势

11.3. 劣势

11.4. 机会

11.5. 威胁

12. 价值链分析

13. 波特五力分析

13.1. 概述

13.2. 买方议价能力

13.3. 供应商议价能力

13.4. 竞争程度

13.5. 新进入者的威胁

13.6. 替代品的威胁

14. 价格分析

15. 竞争格局

15.1. 市场结构

15.2. 主要参与者

15.3. 主要参与者简介

15.3.1. InfuCare Rx

15.3.2. KabaFusion

15.3.3. Soleo Health

15.3.4. Paragon Healthcare

15.3.5. Amerita(PharMerica 公司)

15.3.6. United Infusion

15.3.7. PromptCare

15.3.8. Nufactor(FFF Enterprises)

15.3.9. Option Care Health

15.3.10. IVX Health

15.3.11. Vital Care Infusion Services

15.3.12. Accredo(Cigna Group)

15.3.13. Healix Infusion Therapy

15.3.14. Altus Infusion

16. 研究方法