市场概况

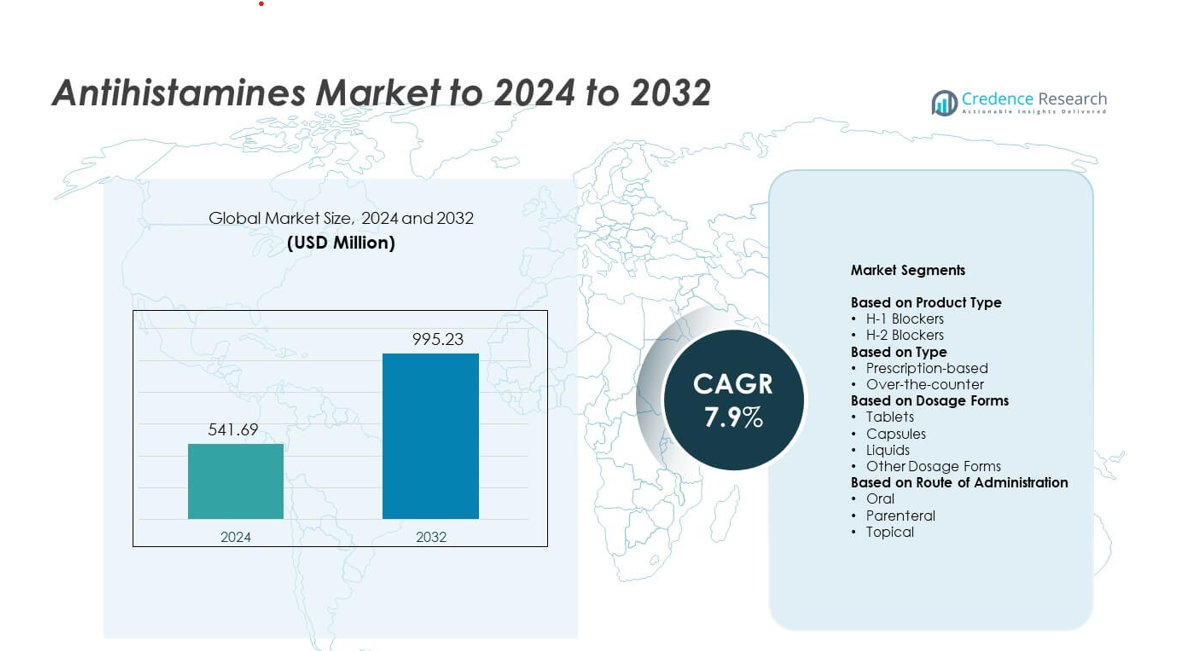

抗组胺药市场规模在2024年估值为5.4169亿美元,预计到2032年将达到9.9523亿美元,预测期内的复合年增长率为7.9%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年抗组胺药市场规模 |

5.4169亿美元 |

| 抗组胺药市场,复合年增长率 |

7.9% |

| 2032年抗组胺药市场规模 |

9.9523亿美元 |

抗组胺药市场由主要的全球制药和消费者健康公司主导,这些公司提供广泛的非处方药、处方药选项和先进的非镇静配方。这些企业通过强大的药房网络、数字零售扩展和旨在提高安全性和日常使用性的持续产品创新来加强其地位。2024年,北美以38%的份额领先市场,得益于高过敏率和对非处方药的强劲获取。欧洲以约30%的份额紧随其后,原因是成熟的医疗系统和季节性过敏病例的增加,而亚太地区占据了近22%的份额,并保持最快的增长速度。

市场洞察

- 抗组胺药市场在2024年达到5.4169亿美元,预计到2032年将达到9.9523亿美元,复合年增长率为7.9%。

- 过敏率上升和对非镇静抗组胺药的强劲需求推动了非处方药和处方渠道的稳定扩张。

- 缓释配方和对儿童友好型液体的日益采用塑造了关键市场趋势,得到了更广泛的电子商务可及性的支持。

- 随着主要公司扩大非处方药产品组合、加强分销并专注于更安全的第二代药物,竞争加剧,而仿制药在价格敏感地区获得了吸引力。

- 2024年北美占据38%的份额,欧洲占30%,亚太地区占22%,而H-1阻断剂以72%的份额按产品类型占主导地位。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按产品类型

2024年,H-1阻断剂在抗组胺药市场中占据了近72%的份额。其在治疗过敏性鼻炎、荨麻疹和季节性过敏中的作用促进了强劲的采用。花粉过敏病例的增加和对非镇静第二代药物的更大需求支持了更广泛的使用。由于H-2阻断剂主要用于胃酸控制而非广泛的过敏治疗,因此其份额较小。对长期酸相关疾病的认识提高使得需求保持稳定但低于H-1药物。

- 例如,赛诺菲的Allegra(非索非那定)是一种第二代H-1阻断剂,获批用于12岁及以上的成人和儿童,剂量为季节性过敏性鼻炎60毫克每日两次或慢性特发性荨麻疹180毫克每日一次。

按类型

2024年,非处方抗组胺药以约63%的市场份额领先市场。便捷的获取途径、广泛的零售可用性以及对自我药疗的强劲需求推动了增长。非镇静类非处方药如西替利嗪、氯雷他定和非索非那定获得了稳定的吸引力。基于处方的抗组胺药占据了适度的市场份额,主要用于严重过敏病例和慢性荨麻疹的管理。对于需要更高强度或组合治疗方案的患者,医生主导的治疗仍然至关重要。

- 例如,强生公司的非处方品牌Zyrtec过敏药建议成人和6岁及以上儿童每日服用一片10毫克的西替利嗪片,明确限制24小时内不得超过一片10毫克。

按剂型分类

2024年,片剂以约58%的市场份额主导市场。由于使用方便、保质期长以及在零售和在线渠道的广泛可用性,片剂受到强烈偏好。片剂提供一致的剂量并支持患者的强烈依从性。液体剂型在儿童和老年群体中增长,因为其更易吞咽和灵活的剂量。胶囊和其他形式在寻求替代递送形式或快速释放选项的用户中保持小众需求。

主要增长驱动因素

过敏患病率上升

由于污染、气候变化和城市生活方式,全球过敏病例持续上升。这种增加扩大了对各年龄组快速作用抗组胺药的需求。过敏性鼻炎和慢性荨麻疹的诊断增加进一步加强了产品的接受度。对非处方药和处方药的更广泛获取支持了药店和在线平台的稳定增长。

- 例如,美国FDA报告称,2022年销售了超过6000万包口服过敏药物,如西替利嗪产品(包括强生的Zyrtec)和左旋西替利嗪产品,而在2017年4月至2023年7月期间,全球发现了超过200例停药后严重瘙痒的病例,表明其在现实世界中的使用非常高。

向非镇静抗组胺药的转变

由于副作用较少和安全性更好,第二代抗组胺药获得了强劲的吸引力。消费者更喜欢用于日常使用的非镇静选项,尤其是在过敏高峰季节。更广泛的医生认可和强有力的临床支持也推动了采用。市场参与者扩大了非嗜睡配方以满足零售和电子商务渠道的高需求。

- 例如,Opella的Xyzal Allergy 24HR片剂含有5毫克左旋西替利嗪,非处方药物说明和专业剂量指南规定成人和12-64岁儿童每晚服用一片5毫克,对于较轻症状可选择每日服用2.5毫克,反映了每日一次、低镇静方案。

非处方药的可用性扩展

由于便捷的获取途径和高自我药疗率,非处方抗组胺药仍然是主要的增长引擎。零售连锁店、超市和在线药店增强了领先品牌的覆盖范围。消费者意识的提高鼓励了早期症状管理。这一转变减少了对处方药的依赖,提升了整体市场容量。

关键趋势与机遇

组合和缓释配方的增长

制药公司投资于提供更长缓解和多症状控制的先进配方。缓释产品改善了患者的便利性并减少了给药频率。解决鼻塞和季节性触发因素的组合选项获得了更广泛的兴趣。这些创新为在竞争激烈的市场中实现差异化开辟了强大的机会。

- 例如,拜耳的缓释版Claritin-D / 等效的氯雷他定–伪麻黄碱片剂每片12小时含有5毫克氯雷他定和120毫克伪麻黄碱,成人和12岁及以上儿童的用药指导为每12小时一片,24小时内最多两片。

儿科和老年需求的扩展

看护者对过敏的意识提高,增加了对儿童友好型液体和可溶解形式的需求。老龄化人口由于合并症和对镇静的敏感性,也需要更安全的抗组胺药。公司扩大了剂量选择以满足不同患者的需求。这一趋势支持了在两个特定年龄段的更高市场渗透率。

- 例如,Zuventus Healthcare的Elriz糖浆(左旋西替利嗪)儿科标签建议幼儿每日总剂量为2.5毫克,分为每天两次,每次1.25毫克(2.5毫升),直接满足了儿科剂量需求,采用了适合年龄的液体形式。

主要挑战

不良反应和安全问题

一些抗组胺药存在嗜睡、认知障碍和与现有疗法相互作用的风险。老一代药物因镇静效应受到审查。这些问题促使消费者和医生寻找更安全的替代品。监管机构监控标签并限制某些配方,限制了更广泛的采用。

替代疗法的竞争

过敏免疫疗法、鼻用皮质类固醇和生物制剂为慢性病提供了强有力的替代方案。这些治疗减少了在严重病例中对抗组胺药的依赖。长期脱敏疗法的使用增长改变了需求模式。市场参与者必须创新以在先进和针对性选项的竞争中保持竞争力。

区域分析

北美

2024年,北美占据了抗组胺药市场的最大份额,接近38%。强烈的过敏流行、广泛的OTC采用和成熟的零售药房网络支持了高需求。季节性花粉激增和慢性过敏病例的增加进一步扩大了产品使用。该地区还受益于强大的意识宣传活动和对新型非镇静配方的快速获取。处方产品的广泛保险覆盖和强劲的电子商务增长加强了整体市场地位。

欧洲

2024年,欧洲占抗组胺药市场约30%的份额。高发的过敏性鼻炎、严格的临床标准和对第二代抗组胺药的偏好增加了更广泛的采用。该地区强大的医疗基础设施使得诊断和治疗得以持续进行。自我护理和药房指导的增长进一步推动了OTC销售。德国、英国、法国和意大利的需求增长支持了该期间的稳定市场扩展。

亚太地区

2024年,亚太地区占据约22%的份额,并保持最快的增长速度。污染水平上升、城市人口扩大和过敏意识提高促成了抗组胺药的更高使用。可负担的OTC获取和不断增长的中等收入群体支持了强劲的产品采用。中国、印度和日本等国对片剂和液体形式的需求显著。快速的电子商务渗透进一步加强了该地区的销售。

拉丁美洲

2024年,拉丁美洲占据了近6%的市场份额。季节性过敏诊断的增加和非处方药的可及性扩大支持了逐步增长。城市化和对环境诱因的日益暴露增加了对日常使用抗组胺药的需求。由于零售药房网络的扩大,巴西和墨西哥引领了市场扩张。经济限制限制了高端产品的采用,但对经济实惠的仿制药的需求持续存在。

中东和非洲

2024年,中东和非洲占据了约4%的市场份额。增长来源于医疗保健可及性的改善、对过敏状况的认识提高以及药房连锁的扩展。温暖的气候和灰尘暴露导致过敏性鼻炎病例增加。沙特阿拉伯、阿联酋和南非等国家显示出对非处方抗组胺药的稳定需求。在某些地区,专业医生的有限可及性减缓了处方药的需求,但推动了对零售渠道的更广泛依赖。

市场细分:

按产品类型

按类型

按剂型

按给药途径

按地理区域

竞争格局

抗组胺药市场的主要公司包括Sun Pharmaceutical Industries Inc.、Novartis AG、Himalaya Wellness Company、GlaxoSmithKline PLC、Bayer AG和Sanofi Consumer Healthcare。这些企业通过强大的零售存在、扩展的非处方药组合以及稳步开发更安全的第二代配方进行竞争。制造商专注于通过药房和电子商务渠道的更广泛可用性来接触更广泛的消费者群体。产品创新集中在非镇静选项、缓释格式和儿童友好解决方案,以加强品牌偏好。公司还投资于支持早期过敏管理的宣传计划,并促进重复购买。对日常使用产品的需求上升,鼓励企业加强供应链并提高全球分销效率。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

最新动态

- 2025年,葛兰素史克公司在亚太市场推出了升级版的克敏能等效抗组胺药。

- 2025年,赛诺菲消费者保健印度有限公司在印度推出了Allegra-D。

- 2025年,诺华获得FDA批准Rhapsido(remibrutinib),这是首个用于慢性自发性荨麻疹(CSU)患者在H1抗组胺药上症状的口服靶向BTKi。

报告覆盖范围

研究报告提供了基于产品类型、类型、剂型、给药途径和地理位置的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立公司提供了在市场复杂性中导航的战略建议。

未来展望

- 随着消费者寻求更安全的日常使用选项,对非镇静抗组胺药的需求将增长。

- 由于强大的自我药疗习惯和更广泛的数字药房访问,非处方药销售将上升。

- 延释和多症状配方将获得更长效缓解的吸引力。

- 随着污染和气候变化,过敏病例将增加,推动市场稳定扩张。

- 儿童友好的液体和可溶解形式将在关键市场中获得更高的采用率。

- 数字过敏管理工具将支持更好的治疗依从性和产品选择。

- 生物制剂和免疫疗法将对抗组胺药施加压力,但扩大联合治疗机会。

- 在价格敏感地区,仿制抗组胺药将加强市场份额。

- 电子商务平台将提高产品可见性并加速重复购买。

- 制造商将增加对更安全、靶向和快速作用配方的投资。