市场概况

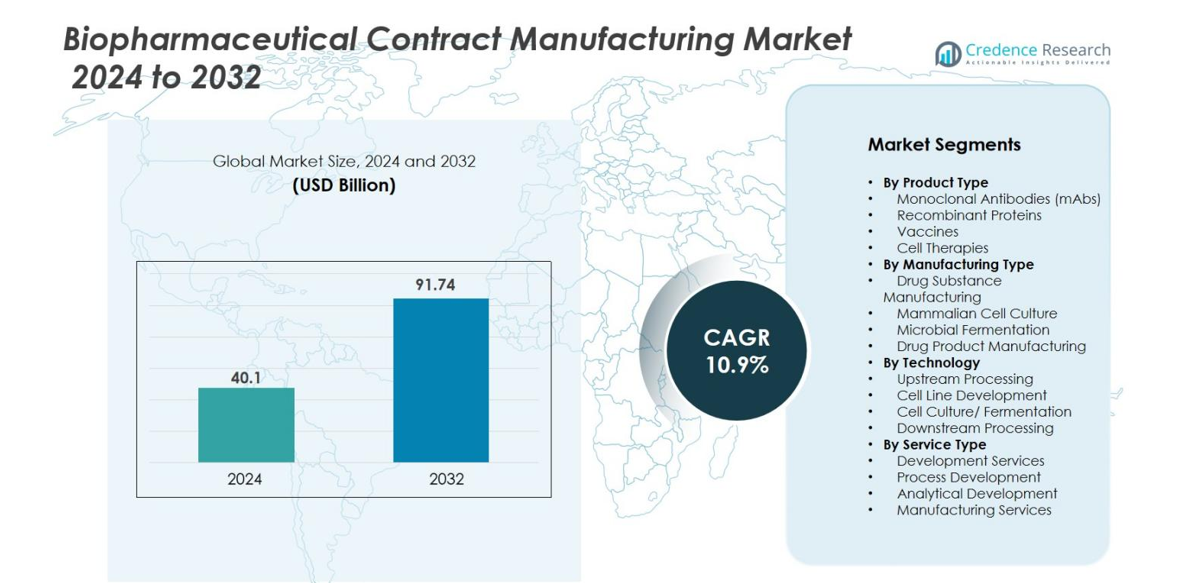

生物制药合同制造市场规模在2024年估值为401亿美元,预计到2032年将达到917.4亿美元,在预测期内的年复合增长率为10.9%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年生物制药合同制造市场规模 |

401亿美元 |

| 生物制药合同制造市场年复合增长率 |

10.9% |

| 2032年生物制药合同制造市场规模 |

917.4亿美元 |

生物制药合同制造市场的主要参与者包括Lonza Group AG、Boehringer Ingelheim GmbH、AGC Biologics、Rentschler Biotechnologie GmbH、ProBioGen、FUJIFILM Diosynth Biotechnologies U.S.A., Inc.、Toyobo Co., Ltd.、Samsung Biologics Co., Ltd.和Inno Biologics Sdn Bhd。这些公司通过战略性产能扩张、专业化服务组合和全球足迹提升推动市场发展。北美地区以2024年40.0%的份额领先市场,凭借其深厚的生物制药生态系统和成熟的监管环境。欧洲以30.0%的份额紧随其后,得益于强大的合同制造基础设施和强劲的生物仿制药活动。亚太地区占据23.0%,受新兴市场、成本效益高的运营和日益增长的外包需求驱动。

市场洞察

- 生物制药合同制造市场规模在2024年估值为401亿美元,预计到2032年将达到917.4亿美元,年复合增长率为10.9%。

- 对生物制剂(如占42.5%份额的单克隆抗体和生物仿制药)的需求增长推动了制造外包给合同组织。

- 趋势包括端到端制造服务的扩展、生物仿制药的日益采用以及亚太地区的区域多元化产能。

- 竞争分析显示,成熟的CDMO正在投资于规模、先进的细胞培养和全球足迹,以利用高进入壁垒。

- 限制因素包括供应链中断、原材料短缺和不断变化的法规,这可能会延迟项目时间表。

- 区域分析显示北美以40.0%的份额领先,欧洲以30.0%紧随其后,亚太地区为23.0%,拉丁美洲为5.0%,中东和非洲为2.0%。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

市场细分分析

按产品类型

在生物制药合同制造市场中,单克隆抗体 (mAbs) 部门是占主导地位的子部门,2024年占据42.5%的市场份额。mAbs广泛应用于癌症治疗和免疫疗法,推动了合同制造行业的显著需求。对靶向疗法的需求增加以及新型基于mAb药物的开发正在推动这一增长。其他关键部门,包括重组蛋白和生物仿制药,也在扩展中,受益于蛋白表达系统的进步和对生物仿制药的监管支持。

- 例如,药明生物在其全球设施中部署了数百个一次性模块化生物反应器,能够灵活生产单克隆抗体 (mAbs)、重组蛋白和生物仿制药,并支持超过800个正在进行的生物制剂项目。

按制造类型

在生物制药合同制造市场中,药物物质制造部门是最大的,2024年占据50.7%的市场份额。这主要是由于对生物药物高效生产的需求,这些药物需要专业的制造工艺。哺乳动物细胞培养也是一个重要的贡献者,占市场份额的30.4%,因为它广泛用于生产单克隆抗体和治疗性蛋白。生物制剂的增长预计将继续推动药物物质和药物产品制造服务的扩展。

- 例如,龙沙在朴茨茅斯的哺乳动物药物物质设施运营着多个容量高达20,000升的生物反应器,支持为全球生物制药客户大规模生产生物制剂。

按技术

上游加工部门在技术类别中占据主导地位,2024年占据37.8%的份额。该部门包括细胞培养和发酵等关键工艺,这些工艺对于生产生物药物至关重要。细胞系开发和纯化(色谱、过滤)也是关键驱动因素,随着对提高产量、纯度和工艺效率的技术投资增加,这些技术继续显著增长,特别是在单克隆抗体和疫苗的生产中。

关键增长驱动因素

生物制剂需求增加

生物制剂,特别是单克隆抗体 (mAbs) 和重组蛋白的需求增长,是生物制药合同制造市场的主要增长驱动因素。生物制剂为癌症、自身免疫疾病和遗传病等复杂疾病提供了靶向和个性化治疗。随着研发的持续进步,生物制药公司越来越多地将这些高价值产品的制造外包给合同制造商。这一趋势得到了有利的监管环境和不断扩大的生物药物管线的进一步支持,推动了对合同制造服务的需求。

- 例如,三星生物制剂的4号工厂拥有24万升的安装产能,使其成为全球最大的生物制剂制造设施之一,专门设计用于支持复杂的生物制剂和生物仿制药项目。

外包制造的成本效益

随着公司寻求降低运营成本,将生物制药制造外包给合同组织的趋势加速。合同制造商提供具有成本效益的可扩展解决方案,帮助生物制药公司专注于研究和创新,同时将复杂且资源密集的生产过程交给专业制造商。这一趋势尤为重要,因为公司希望减少在制造设施上的资本投资并简化运营,使合同制造成为药物物质和药品生产的有吸引力的选择。

- 例如,赛默飞世尔科技的圣路易斯生物制剂基地运营多个一次性生物反应器,容量高达5000升,使客户能够避免数百万美元的设施投资,同时获得端到端的制造能力。

技术和创新的进步

生物制药制造工艺中的技术进步,如细胞系开发、纯化和上游加工,正在推动市场增长。更高效和稳健的制造技术的发展使得产量更高、生产成本更低、产品质量更好。基因治疗和生物仿制药等领域的创新正在扩大合同制造服务的范围,因为这些技术需要专业的知识。制造技术的持续演变不仅提高了药物生产的效率,还确保符合严格的质量标准。

关键趋势与机遇

端到端制造服务的扩展

集成的端到端合同制造服务的趋势正在增长,涵盖从药物开发到商业生产的整个产品生命周期。这一趋势是由于生物药物开发的复杂性增加,需要在多个阶段拥有专业知识,包括配方开发、分析测试和最终产品制造。提供端到端服务的合同制造商对中小型生物制药公司特别有吸引力,因为它们为整个过程提供无缝且具有成本效益的解决方案,确保更快的上市时间和合规性。

- 例如,Catalent在马里兰的基因治疗园区运营着集成设施,拥有超过30个分析实验室和多个生产套间,能够在同一工作流程中将载体制造从50升扩展到500升的生物反应器。

对生物仿制药的需求增加

生物仿制药的采用增加为合同制造商提供了显著的增长机会。随着几种重磅生物药物的专利到期,生物仿制药提供了一种具有成本效益的替代方案,使其对全球医疗系统越来越有吸引力。随着许多生物仿制药目前正在开发中,生物制药公司正在将这些复杂分子的制造外包给专业的合同制造商。预计这一趋势将继续,因为各地区的监管机构,如FDA和EMA,正在为生物仿制药的批准创造有利的途径,为市场增长开辟了重要的机会。

- 例如,勃林格殷格翰在其弗里蒙特工厂支持生物仿制药的开发,该工厂配备了15,000升的不锈钢生物反应器,专用于用于生物仿制单克隆抗体生产的高滴度细胞培养工艺。

主要挑战

监管和合规挑战

生物制药合同制造市场面临的主要挑战之一是复杂且不断变化的监管环境。生物制药制造需遵守严格的法规,包括FDA、EMA和其他全球机构制定的法规。遵守良好生产规范(GMP)和其他监管要求对于确保产品质量和患者安全至关重要。然而,不断变化的监管环境,尤其是基因疗法和生物仿制药等新产品类型,给合同制造商在保持合规性和获得生产过程所需批准方面带来了挑战。

供应链和原材料短缺

供应链中断和原材料短缺是生物制药合同制造市场面临的另一个重大挑战。生物制剂和其他先进治疗药物的生产通常需要高度专业化的原材料,如生长培养基和细胞培养用品,这些材料的供应波动不定。COVID-19疫情突显了全球供应链的脆弱性,影响了这些材料的可用性和成本。这些中断可能导致生产延误、成本增加以及满足需求的挑战,从而影响合同制造商按时交付的能力。

区域分析

北美

2024年,北美地区在全球生物制药合同制造市场中占据了40.0%的市场份额。这种主导地位得益于合同制造组织(CMO)的成熟生态系统以及波士顿-剑桥和旧金山湾区等中心的生物制剂开发活动的密集集中。强大的监管框架、可观的研发投资以及领先CDMO的频繁产能扩张进一步巩固了北美的领导地位。随着后期和商业生物制剂项目的激增,外包需求依然强劲,预计将维持区域增长。

欧洲

2024年,欧洲在生物制药合同制造领域占据了30.0%的市场份额。该地区受益于成熟的生物制药行业、强大的合同制造基础设施以及德国、瑞士和英国等关键国家日益增长的生物仿制药开发。简化生物制剂监管路径和支持生物技术创新的举措增强了外包生态系统。然而,欧洲在成本压力与传统运营之间取得平衡,必须继续投资于先进制造以保持其竞争优势。

亚太地区

2024年,亚太地区在生物制药合同制造领域占据了23.0%的市场份额。生物制剂研发的快速扩张、日益增加的外包活动以及有利的政府政策推动了增长。随着中国、印度、日本和韩国等国家扩大产能和能力,亚太地区正在成为增长最快的区域市场。成本效益、不断增长的区域内需求以及战略合作伙伴关系进一步支撑了该地区在合同制造服务中的崛起。

拉丁美洲

虽然关于拉丁美洲份额的明确数据较少发布,但该地区在全球生物制药合同制造市场中正获得关注。拉丁美洲受益于不断改善的监管框架、不断增长的本地生物制药管线,以及全球合同制造组织寻求地理多样化的兴趣增加。虽然目前规模较北美、欧洲和亚太地区小,但拉丁美洲提供了一个战略增长走廊,特别是在制造商寻求成本效益和新兴市场准入时。预计该地区的份额将在未来几年稳步增长,并预计达到5.0%。

中东和非洲(MEA)

中东和非洲地区在全球生物制药合同制造市场中仍处于起步阶段,但正在逐渐积累势头。虽然具体份额数据不常报告,但随着政府投资于生物技术基础设施、加速卫生系统改革以及区域外包机会的增长,MEA的角色正在扩大。尽管与主要地区相比仍是较小的贡献者,但MEA的长期潜力在于生物制药制造的本地化和与全球企业的战略合作伙伴关系。MEA的市场份额预计将增加,估计为2.0%。

市场细分

按产品类型

按制造类型

- 药物物质制造

- 哺乳动物细胞培养

- 微生物发酵

- 药物产品制造

按技术

按服务类型

按地理位置

竞争格局

全球生物制药合同制造市场的竞争格局由龙沙集团、勃林格殷格翰有限公司、AGC生物制药、Rentschler生物技术有限公司、ProBioGen、富士胶片Diosynth生物技术美国公司、东洋纺株式会社、三星生物制药有限公司和Inno Biologics有限公司等领先企业塑造。这些公司积极投资于产能扩张、地理多元化和技术进步,以保持其竞争优势。例如,许多公司正在建设大规模哺乳动物细胞培养生物反应器产能,启动生物仿制药生产线,或与药物开发商建立战略合作伙伴关系以确保长期供应合同。该行业资本密集且需要高度的监管合规性,这形成了进入壁垒,并倾向于有利于具有既定规模和经验的企业。新兴竞争者通常专注于细胞或基因疗法等利基领域,而现有企业则继续扩大其服务组合,提供从细胞系开发到商业化灌装/完成的端到端解决方案,从而加强其定位并在快速发展的外包环境中维持利润增长。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- AGC Biologics

- Inno Biologics Sdn Bhd

- FUJIFILM Diosynth Biotechnologies U.S.A., Inc.

- Toyobo Co., Ltd.

- Rentschler Biotechnologie GmbH

- 三星生物制剂

- JRS PHARMA

- ProBioGen

- 龙沙集团

- 勃林格殷格翰有限公司

最新动态

- 2025年7月,Simtra BioPharma Solutions购买了位于印第安纳州布卢明顿附近的一块65英亩的土地(建筑面积30万平方英尺),以扩大其CDMO业务在美国的注射剂生产能力。

- 2025年5月,Terumo Corporation宣布将以1.5亿欧元收购WuXi Biologics在德国勒沃库森的工厂,以扩大其全球药品CDMO产能。

- 2025年5月,HAS Healthcare Advanced Synthesis SA完成了对Cerbios‑Pharma SA的收购,创建了一个由65 Equity Partners支持的全球CDMO集团。

报告覆盖范围

研究报告提供了基于产品类型、制造类型、技术、服务类型和地理位置的深入分析。它详细介绍了主要市场参与者,提供了其业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着更多制药公司选择与合同制造商合作以简化生产和减少资本投资,生物制剂和先进疗法的外包将显著扩展。

- 细胞和基因疗法的增长将推动对专门合同制造服务的需求增加,这些服务需要高科技基础设施和监管专业知识来应对复杂的模式。

- 随着生物制剂专利到期,对生物仿制药的需求上升,将为合同制造商提供扩大机会,以提供成本高效的制造解决方案和规模化能力。

- 制造能力的地理多元化将加速,对亚太地区和新兴市场的投资增加,以满足成本和区域供应链效率的需求。

- 一次性生物反应器技术和模块化设施设计的采用将提升灵活性,缩短上市时间,并使合同制造商更高效地处理多产品运营。

- 生物制药公司与CDMO之间的战略合作伙伴关系和长期供应协议将得到加强,从而更顺利地商业化高价值生物制剂并确保制造能力。

- 数字制造技术的整合——包括过程自动化、数据分析和数字孪生——将提高合同制造运营的产量、质量控制和运营效率。

- 跨地区的监管协调和更严格的质量要求将增加合同制造提供商的价值,这些提供商能够驾驭全球合规并大规模交付商业化生物制剂。

- 哺乳动物细胞培养制造的产能限制将持续存在,为拥有大规模基础设施和先进表达系统专业知识的CDMO创造优质机会。

- 可持续性和供应链弹性将成为合同制造商的关键差异化因素,客户将优先选择能够提供可靠、合规和环保高效生产解决方案的合作伙伴。