市场概况

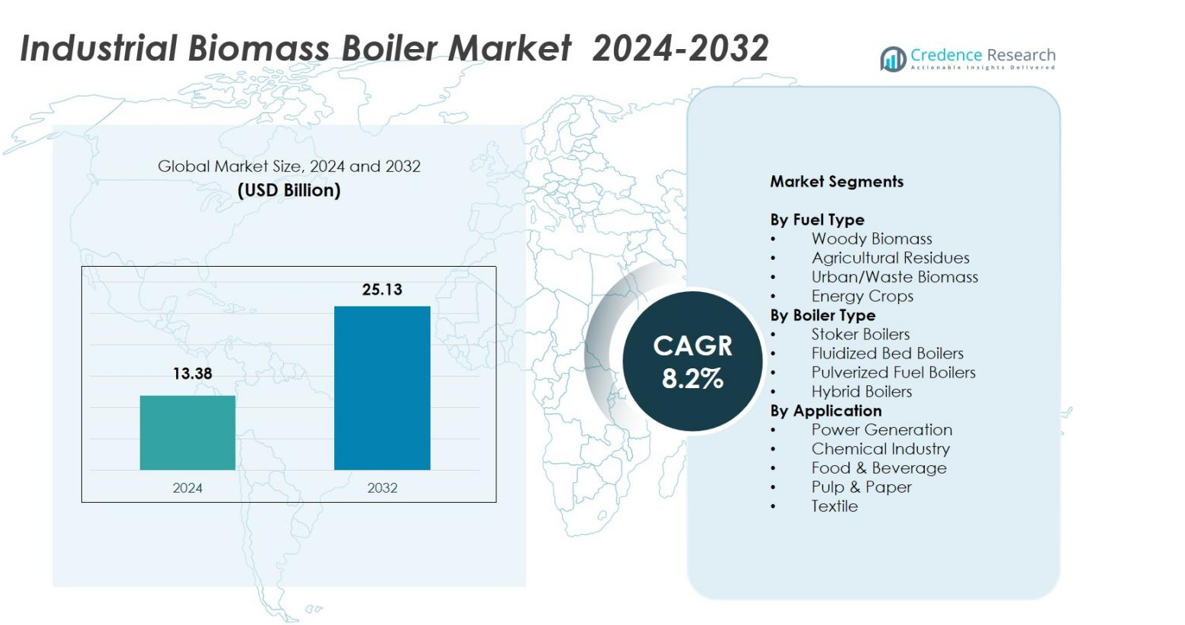

工业生物质锅炉市场规模在2024年估值为133.8亿美元,预计到2032年将达到251.3亿美元,预测期内的复合年增长率为8.2%

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年工业生物质锅炉市场规模 |

133.8亿美元 |

| 工业生物质锅炉市场,复合年增长率 |

8.2% |

| 2032年工业生物质锅炉市场规模 |

251.3亿美元 |

工业生物质锅炉市场由Andritz AG、Valmet Oyj、Doosan Heavy Industries、Babcock & Wilcox、Thermax Ltd.、General Electric Co.、Isgec Heavy Engineering Ltd.和Bharat Heavy Electricals Ltd.等领先企业塑造,这些公司专注于先进的燃烧技术、高效系统和多燃料锅炉解决方案。这些公司通过技术升级、EPC能力和战略性工业合作伙伴关系来加强其市场地位。2024年,欧洲以36.8%的市场份额保持领先地位,这得益于严格的排放法规、成熟的生物质供应链以及生物能源工业供暖系统的大规模采用。

市场洞察

- 工业生物质锅炉市场在2024年达到133.8亿美元,并将在2032年以8.2%的复合年增长率增长,达到251.3亿美元。

- 市场概况强调了工业部门的强劲采用,因为生物质系统正在取代化石燃料锅炉,木质生物质在燃料类型细分中以44.6%的份额领先。

- 市场受到工业脱碳、严格的排放标准和不断扩大的生物质供应链的推动,这些因素提高了原料的可靠性和经济性。

- Andritz AG、Valmet Oyj、Thermax Ltd.和Doosan Heavy Industries等关键企业通过技术创新、高效锅炉解决方案和数字监控能力加强市场地位。

- 区域分析显示欧洲以36.8%的份额领先,其次是北美的27.4%和亚太地区的24.6%,而发电仍然是占比41.2%的顶级应用领域。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按燃料类型:

在工业生物质锅炉市场中,燃料类型细分市场由木质生物质主导,2024年市场份额为44.6%。其领导地位源于全球丰富的可用性、更高的热值,以及在大规模工业供热系统中的广泛采用。农业残留物占据了27.8%的份额,得益于日益增长的废物转化为能源的举措,而城市/废弃生物质由于市政废物增值的增加占据了18.5%。能源作物占9.1%,受到新兴生物能源种植园的推动。木质生物质的主导地位进一步受到稳定供应链、一致的燃烧效率和促进可再生热能生产的有利政策的推动。

- 例如,恒天然在其Waitoa工厂安装了一台30 MWth的鼓泡流化床锅炉,使用高湿度和灰分含量的木质生物质为乳制品操作提供工艺热。

按锅炉类型:

锅炉类型细分市场由流化床锅炉引领,2024年市场份额为39.7%,因为其卓越的燃料灵活性、高燃烧效率和较低的排放。链条炉排锅炉以31.4%的份额紧随其后,因其在中小型行业中的成本效益部署。粉煤锅炉占17.6%,主要用于高容量的电力和工艺应用。混合锅炉占11.3%,随着多燃料操作的采用增加。流化床锅炉的领导地位受到严格的排放法规和行业向高效大规模可再生热能系统转变的推动。

- 例如,Valmet向山鹰华中纸业的热电厂交付了一台CFB锅炉,利用每年26万吨的工厂废料,包括纸张废料、纸浆废料和纸浆污泥,为工厂运营发电和提供蒸汽。

按应用:

在应用中,电力生产在2024年以41.2%的市场份额主导工业生物质锅炉市场,得益于向可再生基荷能源和热电厂生物质混烧的加速转型。化工行业占21.7%,因为公司整合生物质锅炉以减少碳足迹和能源费用。食品和饮料占16.8%,受到工艺蒸汽需求的推动,而纸浆和纸张占13.4%,因为该行业对生物质燃料的强劲使用。纺织应用占6.9%。电力生产的领导地位受到支持性可再生能源政策和改进的生物质供应基础设施的推动。

关键增长驱动因素

日益增长的工业脱碳目标

工业脱碳仍然是工业生物质锅炉市场的主要驱动因素,因为制造商积极从化石燃料供热系统转向可再生、低碳替代方案。生物质锅炉在支持高温工业过程的同时实现了显著的CO₂减排,使其成为化工、纸浆和纸张以及食品加工等行业的战略选择。政策要求的增长、碳税和净零承诺进一步加速了采用。公司越来越多地投资于生物质解决方案,以满足ESG要求、稳定长期能源成本,并减少对波动的化石燃料市场的依赖。

- 例如,Bulleh Shah Packaging 在其巴基斯坦造纸厂安装了一座生物质能发电厂,利用小麦秸秆、棉花秸秆、玉米、稻草和河草残渣生产150吨/小时的蒸汽,温度为530°C,压力为98巴,替代化石燃料以确保工厂的可靠运行。

生物质供应链和原料可用性的扩展

生物质收集、加工和分销网络的快速改善通过确保可靠且具有成本效益的原料可用性显著推动市场增长。木质生物质的增强物流、农业残渣的结构化采购以及专用能源作物的增加生产加强了工业锅炉的燃料生态系统。政府对生物质种植和废物转化为能源的激励措施也扩大了原料基础。这个扩展的供应链生态系统减少了运营瓶颈,并鼓励行业自信地采用大规模生物质锅炉系统。

- 例如,印度的 PRESPL 汇集并加工来自旁遮普邦和哈里亚纳邦的农业残渣,将其制成生物质压块和颗粒,与百事可乐和西普拉等公司合作,在超过100个地区供应可再生能源投入。

支持性监管框架和可再生热激励

政府支持的可再生热项目、排放法规和激励计划强力支持工业设施的生物质锅炉安装。促进清洁能源采用的政策,如可再生热激励、生物能源补贴和碳信用资格,使生物质系统在经济上更具吸引力。更严格的排放标准推动行业用更清洁的生物质替代煤炭锅炉。公私合作伙伴关系和绿色基础设施项目的资金进一步刺激市场扩张,创造了加速向可持续工业热能转变的有利监管环境。

关键趋势与机遇

高效锅炉系统的技术进步

工业生物质锅炉市场的一个主要趋势是先进燃烧技术的快速发展,包括下一代流化床系统、自动化原料处理和改进的排放控制装置。这些创新提高了燃烧效率,减少了颗粒物排放,并支持多燃料操作。通过整合数字监控和预测性维护工具,行业可以优化性能并减少停机时间,从而带来机遇。随着效率的提高,生物质锅炉在经济上更具吸引力,扩大了其在多样化工业应用中的采用。

- 例如,Valmet 的 CFB 锅炉采用循环流化床技术,通过炉内烟气循环床料实现均匀燃烧温度,处理不同燃料特性如水分和灰分含量,同时确保低初级排放。

循环生物经济和废物转化为能源模式的日益普及

随着行业越来越多地将农业残渣、有机废物和副产品转化为可用的生物质燃料,循环生物经济计划的扩展创造了强大的机遇。废物转化为能源设施加强了本地燃料安全,同时帮助企业实现减少废物的目标。这一趋势在食品加工、纸浆和造纸以及市政运营中尤为突出。行业受益于较低的燃料费用、减少的垃圾填埋负担和增强的可持续性表现。向循环运营的转变使生物质锅炉成为支持资源效率和可再生热生产的核心技术。

- 例如,麦凯恩在蒂马鲁的工厂将其14 MWth行走炉排锅炉改为燃烧生物质木屑,替代褐煤用于土豆加工蒸汽。

主要挑战

原料供应的变动性和质量不一致

尽管生物质供应链在扩展,原料质量的波动和季节性供应仍然是市场扩展的主要挑战。水分含量、热值和污染的变化影响燃烧性能并增加维护需求。农业残余物和城市废物流常常面临供应量不一致的问题,复杂化了长期采购计划。这些挑战推高了运营成本,并限制了需要稳定、高效热能产生的行业的采用。开发标准化的原料加工系统对于克服这些限制至关重要。

高资本成本和复杂的安装要求

工业生物质锅炉安装所需的高前期投资构成了重大挑战,尤其是对中小型企业而言。成本不仅涉及锅炉系统,还包括燃料储存、处理设备、排放控制装置和基础设施改造。复杂的场地准备和许可法规进一步延长了项目时间表。虽然运营节省可能会随着时间的推移抵消这些费用,但初始的财务负担常常延迟采用。获得融资解决方案和政府补贴对于减少这些障碍并鼓励更广泛的市场渗透至关重要。

区域分析

北美

北美在2024年占据27.4%的市场份额,受到工业部门强劲的脱碳举措和日益增加的生物质热能系统采用的推动,以减少对天然气和煤炭的依赖。由于支持性的可再生热能政策、税收抵免和木质生物质供应链的扩展,美国在该地区处于领先地位。加拿大凭借其强大的森林残余资源和以可持续性为重点的工业运营做出显著贡献。对可再生热能基础设施和排放合规策略的不断投资继续推动电力生产、食品加工和化学工业的市场扩展。

欧洲

欧洲在2024年以36.8%的市场份额主导了工业生物质锅炉市场,这得益于严格的排放法规和长期的气候中和目标。德国、瑞典、芬兰和英国等国家由于成熟的生物质供应链和完善的区域供热网络而表现出强劲的采用。该地区受益于广泛的政府激励措施,促进生物能源的部署和煤炭系统的替代。工业用户采用生物质锅炉以遵循碳减排框架并利用丰富的林业残余物。对废物能源设施和先进锅炉技术的持续投资进一步巩固了欧洲的领导地位。

亚太地区

亚太地区在2024年占据24.6%的市场份额,受到快速工业化、能源需求上升和政府对可再生热能解决方案的强烈关注的推动。中国在生物质发电能力扩展和大规模利用农业残余物方面领先该地区。由于支持性的废物能源政策和纺织、食品加工及制造业中生物质锅炉的日益采用,印度显示出加速增长。东南亚国家利用丰富的棕榈、稻壳和椰子废料作为原料。该地区不断增长的工业基础和日益增加的减少工业排放压力使亚太地区成为一个主要的高增长市场。

拉丁美洲

拉丁美洲在2024年占据6.4%的市场份额,主要得益于广泛的农业活动和丰富的生物质残留物,如甘蔗渣和林业副产品的可用性。巴西由于其强大的生物能源生态系统和向可再生热能的工业转型而占据主导地位。随着行业寻求成本效益高的化石燃料替代品,智利、阿根廷和哥伦比亚也显示出日益增长的采用。支持能源多样化和可持续工业实践的政府项目进一步加速市场渗透。食品饮料和造纸行业生物质联合发电厂的扩展增强了该地区的长期增长前景。

中东和非洲

中东和非洲在2024年占据4.8%的市场份额,增长由新兴的工业多样化努力和对可持续能源解决方案的日益重视推动。由于强大的农产品加工行业和对生物质供热系统的投资增加,南非在采用方面处于领先地位。海湾国家正在逐步探索生物质解决方案,作为长期可再生能源战略的一部分,特别是针对寻求碳减排的工业集群。目前,有限的原料供应和基础设施差距限制了大规模部署,但废物转化能源项目的扩展和向脱碳政策的转变为该地区提供了新兴的机会。

市场细分

按燃料类型

- 木质生物质

- 农业残留物

- 城市/废弃生物质

- 能源作物

按锅炉类型

按应用

按地理位置

竞争格局

工业生物质锅炉市场的主要参与者包括Andritz AG、Babcock & Wilcox Enterprises Inc.、Bharat Heavy Electricals Ltd.、Dongfang Electric Corp.、Doosan Heavy Industries & Construction Co. Ltd.、General Electric Co.、Isgec Heavy Engineering Ltd.、Thermax Ltd.、Valmet Oyj 和 Xizi United Holdings Ltd. 该市场的特点是对技术创新、能效和减排能力的高度重视。领先制造商专注于扩大流化床和混合生物质锅炉的产品组合,以满足不断发展的工业脱碳需求。公司越来越多地投资于研发,以开发先进的燃烧系统、自动化集成操作和多燃料灵活性。战略合作、EPC合同和长期服务协议加强了市场定位,尤其是在欧洲和亚太地区。此外,参与者在性能可靠性、生命周期成本优化和数字监控解决方案的集成方面展开竞争,使工业用户能够在转向可再生热系统的同时提高运营效率。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

最新动态

- 2025年9月,Saica集团在法国Champblain-Laveyron的箱板纸厂启用了一个新的生物质锅炉,取代了天然气装置,每年可回收105,000吨的废旧木材。

- 2024年,日本的Miura公司收购了美国主要锅炉制造商Cleaver-Brooks,以整合模块化高效技术于蒸汽和热水系统中。

- 2024年9月,Boccard收购了法国工业锅炉制造商Leroux & Lotz Technologies (LLT),专注于生物质系统,以引领可再生热能领域。

报告覆盖范围

研究报告基于燃料类型、锅炉类型、应用和地理提供深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的洞察、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了应对市场复杂性的战略建议。

未来展望

- 随着行业加大去碳化努力并从化石燃料锅炉转向可再生热系统,市场将经历稳定增长。

- 流化床和混合锅炉技术的进步将提高效率、排放控制和多燃料灵活性。

- 生物质供应链将通过改进的收集、加工和物流基础设施扩展,增强长期燃料安全。

- 随着政府推动废物转化为能源和基于生物能源的工业供热,新兴经济体的采用率将上升。

- 通过自动化、远程监控和预测性维护的数字化将优化锅炉性能并减少停机时间。

- 循环生物经济计划将增加农业残留物、有机废物和副产品作为可靠生物质原料的使用。

- 化工、食品加工和纸浆与造纸等工业部门将加快对生物质锅炉的投资以减少碳足迹。

- 通过激励措施、可再生热能计划和碳合规法规的政策支持将继续推动安装。

- 将生物质锅炉整合到热电联产和区域供热系统中将扩大运营效率和能源多样化。

- 随着制造商扩大在高增长地区的影响力,全球合作和EPC合作伙伴关系将增长。