市场概况

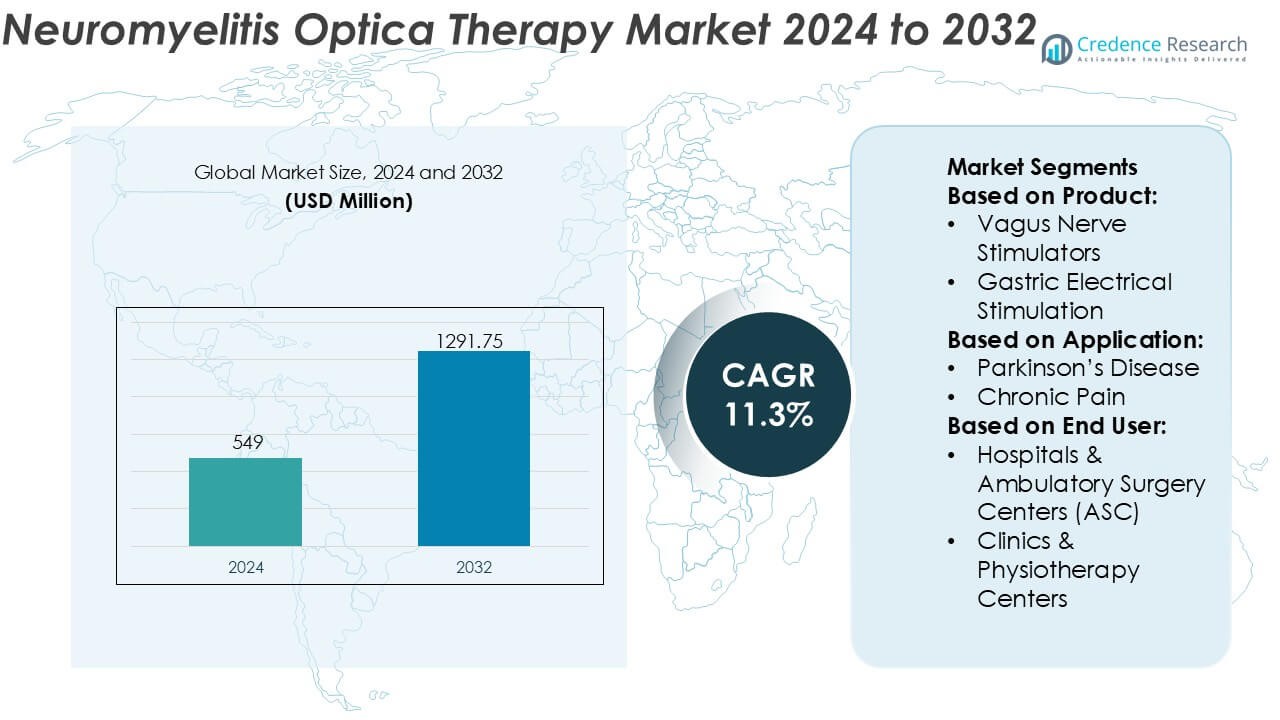

视神经脊髓炎治疗市场规模在2024年估值为5.49亿美元,预计到2032年将达到12.9175亿美元,预测期内的复合年增长率为11.3%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年视神经脊髓炎治疗市场规模 |

5.49亿美元 |

| 视神经脊髓炎治疗市场,复合年增长率 |

11.3% |

| 2032年视神经脊髓炎治疗市场规模 |

12.9175亿美元 |

视神经脊髓炎治疗市场由一群在罕见自身免疫和神经系统疾病方面具有丰富专业知识的成熟制药公司主导。这些公司通过差异化的单克隆抗体、强大的后期研发管线以及持续投资于真实世界证据来支持长期复发预防和残疾减少而竞争。战略重点在于扩大已批准的适应症、优化剂量方案,并通过罕见病报销框架加强市场准入。在地区方面,北美以41%的确切份额主导市场,得益于先进的诊断能力、早期采用靶向生物制剂和有利的报销结构。强大的专家认知和早期监管批准进一步巩固了该地区的领导地位。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 视神经脊髓炎治疗市场在2024年估值为5.49亿美元,预计到2032年将达到12.9175亿美元,复合年增长率为11.3%,这得益于疾病特异性生物疗法的日益采用。

- 市场的强劲增长得到了诊断率提高、水通道蛋白4抗体检测的广泛可用性以及临床对靶向单克隆抗体的偏好的支持,这些抗体由于其优越的复发预防效果,估计占据68%的份额。

- 持续的市场趋势包括早期生物制剂使用、更长的给药间隔,以及更依赖于真实世界证据来支持报销和长期治疗的持续。

- 竞争格局仍然集中,领先企业专注于管线扩展、生命周期管理和全球监管批准,以加强在罕见病治疗框架中的定位。

- 在地区方面,北美以41%的确切份额领先,得益于先进的神经学基础设施和报销准入,而亚太地区则通过提高认知和医疗投资显示出加速增长。

市场细分分析:

按产品

产品细分显示植入式神经调节系统的强劲采用,其中脊髓刺激器成为主导子细分,占据约34%的市场份额。其领导地位源于在管理难治性神经性疼痛、脊柱炎症相关症状和与视神经脊髓炎相关的自主神经功能障碍方面的有效性。多触点导线、可充电植入式脉冲发生器和MRI条件设计的持续进步提高了临床灵活性和患者安全性。迷走神经刺激器和深部脑刺激器紧随其后,受到神经学适应症扩展的推动,而骶骨和胃电刺激仍是解决特定自主神经并发症的利基选择。

- 例如,Nevro Corporation的HFX™脊髓刺激平台以固定频率10,000 Hz提供治疗,并得到SENZA随机对照试验的支持,该试验招募了198名慢性背部和腿部疼痛患者,使用完全植入式、可充电的脉冲发生器,在24个月内报告了持续的结果,电池寿命额定为10年。

按应用

按应用划分,慢性疼痛是主导子细分,估计占29%的份额,受到视神经脊髓炎患者中严重、难治性疼痛高发病率的支持。神经调节在药物治疗效果有限或耐受性差的情况下提供持续的症状控制。由于神经炎症通路和合并症的重叠,震颤和癫痫应用稳定贡献。随着临床医生采用整体方法提高生活质量,对抑郁症和偏头痛管理的兴趣正在上升。对神经调节在管理继发性神经症状中的作用的更广泛认可继续扩大应用范围。

- 例如,Abbott的Proclaim™ XR脊髓刺激系统提供BurstDR™刺激,脉冲宽度为1,000微秒,使用设计为最长10年功能寿命的免充电植入式脉冲发生器,减少患者维护负担。

按终端用户

在终端用户中,医院和门诊手术中心(ASC)以约41%的市场份额占据主导地位,得益于其先进的手术基础设施、获得多学科神经学团队的机会以及管理复杂植入程序的能力。高手术量、植入后监测能力和报销对齐进一步加强了医院的采用。诊所和物理治疗中心显示出日益增长的参与,特别是在设备编程、后续护理和非侵入性神经调节支持方面。“其他”类别,包括专业神经学研究所,贡献适中,但受益于对基于先进神经调节治疗路径的转诊增加。

关键增长驱动因素

靶向生物疗法的采用增加

视神经脊髓炎治疗市场受益于越来越多采用针对特定疾病免疫途径的生物疗法。与传统免疫抑制剂相比,靶向补体蛋白、B细胞和白细胞介素信号的单克隆抗体在预防复发方面表现出色。由于这些疗法具有强大的临床疗效、可预测的安全性以及降低长期残疾风险的特点,临床医生越来越倾向于选择这些疗法。特定疾病药物的监管批准增强了医生的信心,并扩大了治疗适用范围。支持早期生物干预的临床证据的增加进一步加速了新诊断和难治性患者群体的采用。

- 例如,electroCore, Inc. 通过其gammaCore™非侵入性迷走神经刺激平台支持辅助的、非药物的疾病管理,该平台在120秒的治疗周期内以25 Hz调制5 kHz的电载波波,实现了无系统性免疫抑制的靶向神经调节。

诊断准确性和疾病认知的提高

诊断技术的进步显著支持了市场增长。高敏感性水通道蛋白-4抗体检测和改进的MRI协议使得视神经脊髓炎与多发性硬化症的早期和更准确的区分成为可能。增强的诊断清晰度推动了适当疗法的及时启动,改善了结果并减少了复发的严重性。由神经学会和患者倡导组织领导的认知活动提高了向专家的转诊率。普通神经科医生对NMOSD的更好识别扩大了治疗患者群体,并支持对批准疗法的持续需求。

- 例如,LivaNova PLC的SenTiva™迷走神经刺激系统结合了30秒的自动刺激周期,具有0.25 mA到3.5 mA的可编程输出电流范围,支持在确诊后对神经症状管理进行精确的神经调节滴定。

扩大的报销和市场准入框架

发达医疗系统中的有利报销政策加强了疗法的采用。支付方越来越认识到NMOSD是一种严重的、致残的罕见疾病,需要长期治疗覆盖。将生物制剂纳入国家药品目录和罕见病报销计划减少了患者的自付费用。扩大的准入途径,包括基于医院的输液覆盖和专业药房分销,改善了治疗的连续性。这些因素共同增强了疗法的渗透率,并稳定了市场参与者的长期收入流。

关键趋势与机遇

向早期和预防性治疗策略的转变

一个关键趋势是从被动的复发管理转向主动的、长期的复发预防。临床指南越来越强调在诊断后早期启动靶向疗法。这种方法减少了累积的神经损伤和住院次数。早期阶段的治疗采用延长了每位患者的治疗持续时间,提高了终身治疗价值。这一趋势为制造商创造了将疗法定位为一线选择的机会,并投资于支持早期干预益处的长期结果数据。

- 例如,Aquarius™ XT支持总共16个数据通道,通常包括10个专用压力传感器。剩余的通道用于肌电图(EMG)、尿流测量和输液量,以提供全面的评估。

管线扩展和下一代免疫疗法

强劲的管道活动带来了强大的增长机会。开发人员推进下一代生物制剂,包括皮下注射配方、延长给药方案和针对新型免疫机制的疗法。这些创新旨在提高患者的便利性、依从性和安全性。正在进行的临床试验探索组合和个性化治疗策略,进一步拓宽未来治疗可能性。管道多样化减少了对单一作用机制的依赖,并支持NMOSD治疗领域的持续创新。

- 例如,NeuroPace Inc. 通过RNS®系统继续扩展其响应性神经调节管道,该系统是一个闭环平台,能够记录并响应跨越2个可植入导线的异常脑活动,每个导线有4个接触点,在检测到事件的毫秒内提供刺激。

对新兴和服务不足市场的关注不断增加

由于历史上诊断和治疗率较低,新兴经济体提供了显著的未开发潜力。在神经学基础设施、专家培训和诊断访问方面的投资改善了疾病识别。与区域分销商和政府健康计划的合作促进了生物制剂的获取。随着意识的提高和报销途径的发展,这些地区为患者数量的增加和长期市场扩展机会做出了贡献。

主要挑战

高治疗成本和获取不平等

生物制剂疗法的高成本仍然是一个主要挑战。尽管在某些地区有利的报销政策,许多患者由于预算限制和覆盖限制而面临获取困难。成本压力影响支付者的决策,可能会延迟治疗的开始。在中低收入地区,有限的保险覆盖限制了生物制剂的使用。这些差异导致市场渗透不均,要求制造商在定价策略与获取举措之间取得平衡。

长期安全监测和治疗依从性

NMOSD疗法通常需要长期给药,引发了对长期安全性和依从性的担忧。持续的免疫抑制增加了感染风险,需要持续监测和患者教育。基于输注的治疗可能会给医疗系统和患者带来负担,影响依从性。管理安全期望同时保持依从性是一个持续的挑战。解决这些问题需要改进的递送方法、真实世界证据的生成和全面的患者支持计划。

区域分析

北美

北美以41%的确切份额引领神经脊髓炎治疗市场,这得益于先进的诊断基础设施和靶向生物制剂疗法的早期采用。神经科医生中高水平的意识、广泛可用的水通道蛋白4抗体测试以及强有力的临床指南依从性推动了及时的治疗启动。优惠的报销框架和将NMOSD疗法纳入罕见病覆盖计划改善了患者的获取。强劲的临床研究活动和早期监管批准进一步加强了市场成熟度,使北美成为主要的收入生成区域。

欧洲

欧洲在神经脊髓炎光谱疗法市场中约占29%的份额,这得益于结构化的罕见病政策和生物制剂的可及性扩大。拥有完善公共医疗系统的国家通过专业的神经病学中心和集中测试设施支持诊断。对NMOSD作为与多发性硬化症不同的病症的认识增加,提高了治疗的准确性。区域健康技术评估影响疗法的采用,强调临床价值和长期结果。对神经病学研究和跨境患者登记的持续投资支持市场的稳定扩张。

亚太地区

亚太地区约占市场的22%,是增长最快的区域机会。疾病意识的提高、先进诊断的可及性改善以及专家网络的扩展推动了患者识别。由于强大的神经病学专业知识和罕见病逐步扩大的报销,日、中、韩引领区域采用。医疗支出的增加和政府对生物制剂的支持改善了治疗的可用性。随着诊断率的上升和可及性障碍的减少,亚太地区继续贡献显著的增量患者数量。

拉丁美洲

拉丁美洲约占神经脊髓炎光谱疗法市场的5%,其特点是各国之间的可及性不均衡。城市中心的专业神经病学服务提高了诊断率,而农村地区仍然服务不足。有限的报销和高昂的生物制剂成本限制了疗法的采用。然而,公共医疗改革、医生教育的增加以及与全球制药公司的合作提高了可及性。由于专业护理基础设施的扩展和罕见病识别的增加,巴西和墨西哥引领区域需求。

中东和非洲

中东和非洲地区约占3%的份额,反映了市场发展的早期阶段。有限的意识、诊断差距和对先进疗法的可及性限制了增长。然而,部分海湾国家在资金充足的医疗系统和专业生物制剂的可及性支持下表现出改善的采用。对三级医院和神经病学培训的投资提高了诊断率。随着时间的推移,保险覆盖范围的逐步扩大和区域意识倡议预计将支持适度但稳定的市场增长。

市场细分:

按产品:

按应用:

按终端用户:

按地理位置

竞争格局

视神经脊髓炎治疗市场的竞争格局包括Nevro Corporation、Abbott、electroCore, Inc.、LivaNova PLC、Axonics, Inc.、Boston Scientific Corporation、Laborie、Neuropace Inc.、Medtronic、Nexstim等公司。视神经脊髓炎治疗市场的竞争格局集中且不断演变,由靶向免疫疗法和支持性神经护理解决方案的创新所塑造。市场参与者通过差异化的作用机制、在预防复发方面的强大临床疗效以及支持长期疾病控制的扩展现实世界证据进行竞争。战略重点领域包括管线多样化、通过新配方进行生命周期管理以及优化治疗递送以提高依从性。公司还优先考虑在其他地区和适应症的监管扩展,同时在罕见病框架中加强报销定位。对早期诊断、个性化治疗方法和多学科护理模式的日益重视加剧了竞争,并推动了NMOSD治疗生态系统的持续创新。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- Nevro Corporation

- 雅培

- electroCore, Inc.

- LivaNova PLC

- Axonics, Inc.

- 波士顿科学公司

- Laborie

- Neuropace Inc.

- 美敦力

- Nexstim

最新动态

- 2025年11月,Bharat Biotech成立了Nucelion Therapeutics Pvt Ltd,作为一家全资合同研究、开发和制造组织(CRDMO),专注于先进的细胞和基因疗法,拓展疫苗以外的领域,进入下一代生物制剂,用于癌症和遗传疾病等复杂疾病,由海得拉巴的独立领导团队运营。

- 2025年11月,全球脐带血库StemCyte International在台湾推出了一项新颖的“公共库匹配保护服务”,与台新人寿合作,将人寿保险与公共脐带血库结合,为家庭提供更多获得救命移植的机会,尤其是在匹配单位昂贵和稀缺的情况下。该计划利用StemCyte的公共/私人混合模式和台新的保险覆盖范围,创造了一个独特的干细胞治疗安全网。

- 2024年7月,Mainstay Medical Holdings plc获得了欧盟、英国和澳大利亚的监管批准,对ReActiv8恢复性神经刺激系统进行全身MRI条件标签。

- 2024年2月,波士顿科学公司宣布,美国FDA已批准WaveWriter SCS系统的扩展适应症,允许其用于治疗无背部手术史的慢性下背部和腿部疼痛,通常称为非手术性背痛(NSBP)。

报告覆盖范围

研究报告提供了基于产品、应用、终端用户和地理位置的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 靶向生物疗法将越来越多地成为新诊断患者的一线治疗选择。

- 早期干预策略将获得更广泛的临床认可,以减少长期神经残疾。

- 具有延长给药间隔的下一代疗法将提高患者的依从性和便利性。

- 诊断进步将继续扩大可识别和治疗的患者群体。

- 基于抗体状态的个性化治疗方法将增强临床结果。

- 扩大报销支持将改善在更多医疗系统中的可及性。

- 新兴市场将通过提高意识和基础设施贡献增量增长。

- 现实世界证据将在治疗选择和指南更新中发挥更大作用。

- 联合和序贯治疗策略将获得更多的临床探索。

- 多学科护理模型将塑造视神经脊髓炎的整体管理。