市场概况

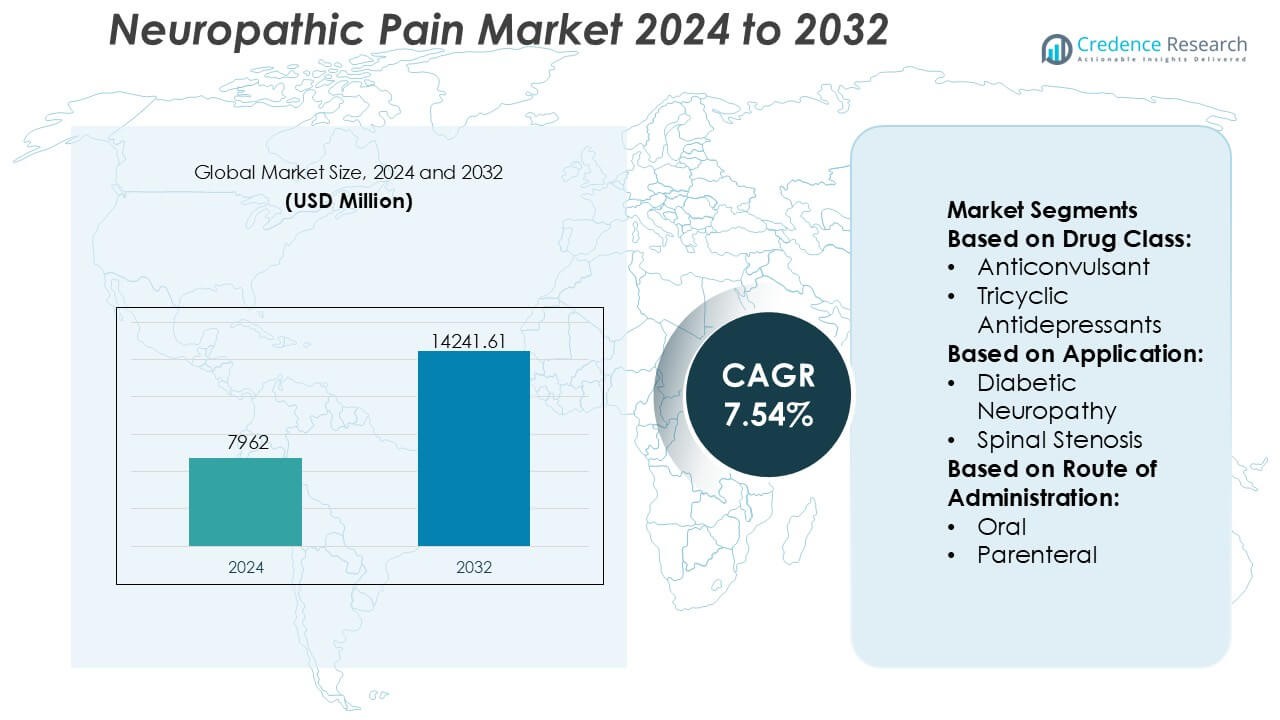

神经性疼痛市场规模在2024年估值为7962百万美元,预计到2032年将达到14241.61百万美元,预测期内的复合年增长率为7.54%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年神经性疼痛市场规模 |

7962百万美元 |

| 神经性疼痛市场,复合年增长率 |

7.54% |

| 2032年神经性疼痛市场规模 |

14241.61百万美元 |

神经性疼痛市场由拥有广泛品牌和仿制药疗法组合的成熟制药企业主导,这些企业拥有强大的制造规模、监管专业知识和广泛的分销网络。竞争集中在优化安全性、扩大非阿片类治疗选择以及改善慢性使用的长期耐受性。成熟分子的生命周期管理、配方改进和真实世界证据的生成仍然是维持市场地位的核心,尽管仿制药压力不断增加。在地区方面,北美以41%的市场份额主导市场,这得益于高疾病流行率、先进的诊断能力、强大的专家访问以及广泛采用基于证据的治疗指南。优惠的报销框架和创新疗法的早期采用进一步巩固了该地区的领导地位。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 神经性疼痛市场在2024年估值为7962百万美元,预计到2032年将达到14241.61百万美元,预测期内的复合年增长率为7.54%。

- 糖尿病、癌症相关神经病变和术后神经损伤的发病率上升是主要的市场驱动因素,增加了医院、诊所和家庭护理环境中的长期治疗需求。

- 治疗趋势偏向非阿片类疗法和组合方案,抗惊厥药物成为主导细分市场,预计占有38%的份额,得益于强大的临床疗效和指南采用。

- 竞争动态强调生命周期管理、仿制药组合扩展和配方优化,以在成熟分子带来的价格压力下提高耐受性。

- 在地区方面,北美以41%的市场份额领先,得益于先进的诊断、专家访问、强大的报销框架以及基于证据的神经性疼痛疗法的早期采用。

市场细分分析:

按药物类别

按药物类别划分的神经性疼痛市场显示,抗惊厥药物是主导的子细分市场,预计占有38%的市场份额,这得益于其在调节神经元兴奋性方面的确立疗效和广泛的指南支持。由于剂量可预测性和适合长期使用,像加巴喷丁类药物仍然被广泛处方。三环类抗抑郁药紧随其后,因其双重镇痛和情绪稳定的益处,而由于安全性和依赖性问题,阿片类药物的作用有限。辣椒素和类固醇针对小众适应症,而其他类别则为难治性患者群体扩展了选择。

- 例如,诺华公司宣布达成一项最终协议,以约120亿美元收购Avidity Biosciences。这笔交易通过一类新的基于RNA的疗法显著加强了其神经科学和神经肌肉产品组合。

按应用分类

按应用分类,糖尿病性神经病变是领先的子类别,占据确切的42%市场份额,这得益于全球糖尿病的高发病率和早期药物干预实践。持续的症状负担和慢性疾病进展在这一群体中维持了长期治疗需求。化疗引起的和外周神经病变部分由于癌症存活率上升和人口老龄化而受到关注。脊柱狭窄相关的神经性疼痛在临床上仍然重要,但治疗持续时间更具偶发性。“其他”类别受益于混合和特发性神经性病变条件下诊断准确性的提高。

- 例如,Teva制药工业有限公司生产的普瑞巴林胶囊有25毫克、50毫克、75毫克、100毫克、150毫克、200毫克、225毫克和300毫克的剂量,这使得在糖尿病性神经病变管理中常用的精细剂量递增方案成为可能。

按给药途径分类

按给药途径分类,口服部分占据约71%的市场份额,这得益于使用方便、患者依从性和适合慢性门诊管理。口服制剂支持灵活的滴定和联合治疗,符合长期神经性疼痛控制策略。注射给药用于急性、严重或难治性病例,特别是在需要快速起效的医院环境中。该部分的增长与复杂的疼痛管理方案相关,但有限的便利性和较高的护理成本使口服疗法仍然是首选的一线途径。

关键增长驱动因素

慢性疾病的流行和人口老龄化

糖尿病、癌症、脊柱疾病和术后并发症的发病率增加继续在全球范围内加重神经性疼痛的负担。老龄化人口由于代谢紊乱、退行性疾病和长期暴露于神经毒性疗法而面临更高的神经损伤风险。肿瘤学和慢性病管理中的生存率提高扩大了需要长期疼痛控制的患者群体。医疗系统越来越多地将神经性疼痛视为一种独特的临床病症,支持更早的诊断、持续的治疗以及药物和非药物疗法的更广泛采用。

- 例如,雅培通过其Proclaim™ XR脊髓刺激(SCS)系统推进了非药物神经性疼痛管理,该系统提供BurstDR™刺激,每个突发包含5个脉冲,突发内频率为500 Hz,突发频率为40 Hz,旨在模拟自然神经元的发射模式。

药物疗法和治疗指南的进步

药物开发的持续创新加强了神经性疼痛管理中的治疗效果。抗惊厥药、抗抑郁药、局部药物和联合疗法的广泛使用改善了症状控制和患者依从性。更新的临床指南强调基于机制的治疗选择和个性化剂量策略,鼓励优化的处方实践。缓释配方和改进的安全性特征减少了不良事件并增强了长期使用。这些进步支持了医生的更广泛接受,并加强了循证药物治疗在常规神经性疼痛护理中的作用。

- 例如,Depomed 的 FDA 批准标签,GRALISE 每日一次给药,总剂量为 1,800 毫克,通过 600 毫克片剂给药,并在晚餐后约 8 小时达到血浆浓度峰值的中位时间。

改进的诊断、意识和护理获取

日益增长的临床意识和改进的诊断工具有助于更早识别神经性疼痛状况。标准化的疼痛评估量表和改进的伤害性疼痛与神经性疼痛的区分支持准确的治疗决策。针对医疗专业人员的教育计划增加了对最佳实践协议的依从性。同时,扩大对专科护理、疼痛诊所和远程医疗平台的访问改善了城市和半城市环境中的治疗覆盖,推动了对神经性疼痛疗法的持续需求。

关键趋势与机遇

向个性化和多模式疼痛管理的转变

治疗策略越来越倾向于结合药物、行为和介入疗法的个性化方法。临床医生采用多模式方案,根据疼痛病因、严重程度和患者合并症进行量身定制。基因分析、患者报告的结果和数字监测工具支持个性化治疗优化。这一趋势提高了治疗效果并减少了试错式处方。为整合护理模式中的疗法创造了机遇,这些模式同时解决疼痛强度和功能改善。

- 例如,GSK 利用世界上最大的一个人类基因数据集,该数据集已扩展到超过 1500 万份匿名基因组记录(远远超过旧报告中提到的 200 万)。

非阿片类和局部疗法的日益采用

对阿片类药物依赖的担忧加速了神经性疼痛管理中向非阿片类替代品的转变。抗惊厥药、抗抑郁药、辣椒素贴剂和局部利多卡因因其良好的安全性特征而受到关注。医疗提供者优先考虑长期耐受性和减少全身暴露。这一转变为创新配方、组合产品和局部给药系统创造了机会,这些系统在提供持续缓解的同时最大限度地减少不良影响和监管限制。

- 例如,Merck 的研究披露,其疼痛发现计划已筛选了超过 120 万种小分子化合物,以针对已验证的外周神经靶点,包括与神经性疼痛信号相关的电压门控钠通道。

数字健康和远程疼痛管理解决方案的扩展

数字疗法、远程监测和远程咨询日益补充传统的神经性疼痛治疗方法。移动应用程序能够进行症状跟踪、药物依从性管理以及实时临床反馈。远程护理模式改善了慢性疼痛患者的治疗连续性,并扩大了在服务不足地区的可及性。这些解决方案支持数据驱动的决策和长期疾病管理,为与药物治疗整合的技术支持护理平台开辟了机会。

主要挑战

疾病表现的异质性和治疗反应的多变性

神经性疼痛涵盖多种病因、症状和进展模式,使标准化治疗方法复杂化。患者对同一种疗法的反应常常不同,需要多次调整和长时间的滴定期。抑郁、焦虑和睡眠障碍等合并症进一步影响结果。这种临床复杂性增加了治疗时间、医疗资源的使用和患者的不满,给在广泛患者群体中实现一致的治疗成功带来了挑战。

不良反应和长期治疗的限制

许多神经性疼痛药物与包括头晕、镇静、认知障碍和胃肠道紊乱在内的副作用相关。这些问题限制了剂量的增加和长期依从性,尤其是在老年患者中。多药治疗环境中的药物相互作用问题进一步限制了使用。在疗效与耐受性之间取得平衡仍然是一个持续的挑战,强调了需要更安全的疗法,以在不影响生活质量的情况下提供持续的疼痛缓解。

区域分析

北美

北美在神经性疼痛市场中领先,估计市场份额为41%,得益于糖尿病、癌症相关神经病变和术后神经损伤的高发病率。强大的临床意识、早期诊断和循证治疗指南的广泛采用推动了持续的治疗使用。先进的医疗基础设施使神经科医生、疼痛专家和多学科诊所的广泛可及性成为可能。品牌和仿制神经性疼痛药物的高处方量进一步巩固了区域主导地位。在非阿片类疗法和数字疼痛管理解决方案方面的持续创新继续维持美国和加拿大的市场领导地位。

欧洲

欧洲约占全球神经性疼痛市场的27%,由人口老龄化和慢性神经和代谢疾病发病率上升推动。成熟的公共医疗系统支持标准化诊断和长期疼痛管理。对临床指南的强烈遵循促进了抗抑郁药、抗惊厥药和局部疗法作为一线治疗的使用。对减少阿片类药物依赖的关注加速了替代疗法的采用。德国、英国、法国和意大利等国家由于先进的疼痛诊所、报销覆盖和对慢性疼痛研究的投资增加而做出显著贡献。

亚太地区

亚太地区约占21%的市场份额,是神经性疼痛增长最快的区域市场。糖尿病患病率上升、癌症生存率提高以及老年人口的扩大显著增加了患者基础。医疗基础设施的改善、医生意识的增强以及可负担仿制药的普及支持市场扩张。城市化和生活方式的改变进一步提高了神经性疼痛的发生率。包括中国、印度、日本和韩国在内的国家通过改善诊断能力和增加药物治疗的采用推动增长,而政府举措则增强了慢性疼痛治疗服务的可及性。

拉丁美洲

拉丁美洲占据了神经性疼痛市场约7%的份额,这得益于医疗可及性和慢性病管理的逐步改善。糖尿病性神经病变和创伤后神经痛的诊断增加推动了治疗需求。由于医院网络的扩展和处方止痛药的可用性增加,巴西和墨西哥仍然是主要贡献者。尽管先进治疗的可及性仍不均衡,但医疗专业人员和患者的意识提高支持了稳定的接受度。对公共医疗项目的持续投资和仿制药的可用性继续加强该地区的市场存在。

中东和非洲

中东和非洲地区约占全球神经性疼痛市场的4%。由于多个国家的专家访问有限和诊断不足,市场增长保持适中。然而,海湾合作委员会国家医疗基础设施的改善支持了神经性疼痛治疗的增加采用。糖尿病患病率上升和癌症相关的神经痛推动了需求增长。政府主导的医疗现代化、私人医院的扩展以及医生意识的提高逐渐改善了治疗可及性。尽管差距依然存在,但对医疗系统的长期投资预计将增强该地区的市场渗透。

市场细分:

按药物类别:

按应用:

按给药途径:

按地理位置

竞争格局

神经性疼痛市场包括Mallinckrodt Pharmaceuticals、Novartis、Teva Pharmaceutical、Abbott、Depomed、GlaxoSmithKline、Merck、Endo International、Pfizer和AstraZeneca。神经性疼痛市场展示了由成熟疗法和持续渐进创新组成的竞争结构。竞争集中在产品差异化、安全性优化以及慢性使用中的长期耐受性。市场参与者优先考虑非阿片类治疗方案、缓释制剂和组合疗法,以提高患者依从性和临床效果。来自仿制药替代品的价格压力影响了产品组合策略,鼓励生命周期管理和配方改进。法规合规、报销对齐和真实世界证据生成在维持市场存在中发挥关键作用。此外,公司越来越关注通过更广泛的地理覆盖和数字健康工具的整合来扩大访问,支持更全面和以患者为中心的神经性疼痛管理方法。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- Mallinckrodt Pharmaceuticals

- 诺华

- Teva Pharmaceutical

- 雅培

- Depomed

- 葛兰素史克

- 默克

- Endo International

- 辉瑞

- 阿斯利康

最新动态

- 2025年9月,Lexicon Pharmaceuticals(美国)宣布其AAK1抑制剂Pilavapadin在糖尿病周围神经病变疼痛中的临床研究结果令人鼓舞。数据显示显著的疼痛缓解和神经功能改善,将该候选药物定位为下一代口服疗法,旨在满足慢性神经病变疼痛患者的未满足需求。

- 2025年7月,AlzeCure Pharma(瑞典)在NeuPSIG 2025疼痛会议上展示了其研究药物ACD440(一种TRPV1拮抗剂凝胶)的新IIa期临床数据。结果显示在减少周围神经病变疼痛方面具有良好的疗效且不良反应较少,强化了公司在局部非阿片类止痛疗法中的领导地位。

- 2025年4月,Lyka Labs(印度)获得了其8%普瑞巴林凝胶局部制剂的专利,该制剂旨在治疗糖尿病性神经病变疼痛。该创新提供了一种局部的、非全身性的方法,减少了与口服制剂相关的副作用。

报告覆盖范围

研究报告提供了基于药物类别、应用、给药途径和地理位置的深入分析。它详细介绍了主要市场参与者,提供了他们的业务概况、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了战略建议,以应对市场的复杂性。

未来展望

- 神经病变疼痛管理将越来越关注非阿片类疗法,以解决长期安全性和依赖性问题。

- 个性化治疗方法将获得重视,支持更好的患者分层和基于机制的治疗选择。

- 在缓释和靶向药物递送系统方面的持续创新将改善依从性和症状控制。

- 数字健康工具将在监测疼痛强度、治疗反应和药物依从性方面发挥更大作用。

- 临床指南将进一步标准化各医疗环境中的诊断和治疗路径。

- 医疗专业人员的日益提高的意识将支持更早的诊断和及时的治疗启动。

- 联合疗法将被更广泛采用,以应对复杂和难治性的神经病变疼痛状况。

- 在新兴市场扩大医疗服务的可及性将在预测期内增加治疗渗透率。

- 真实世界证据将越来越多地影响处方决策和报销考虑。

- 对新作用机制的持续研究将支持开发更安全和更有效的疗法。