市场概况

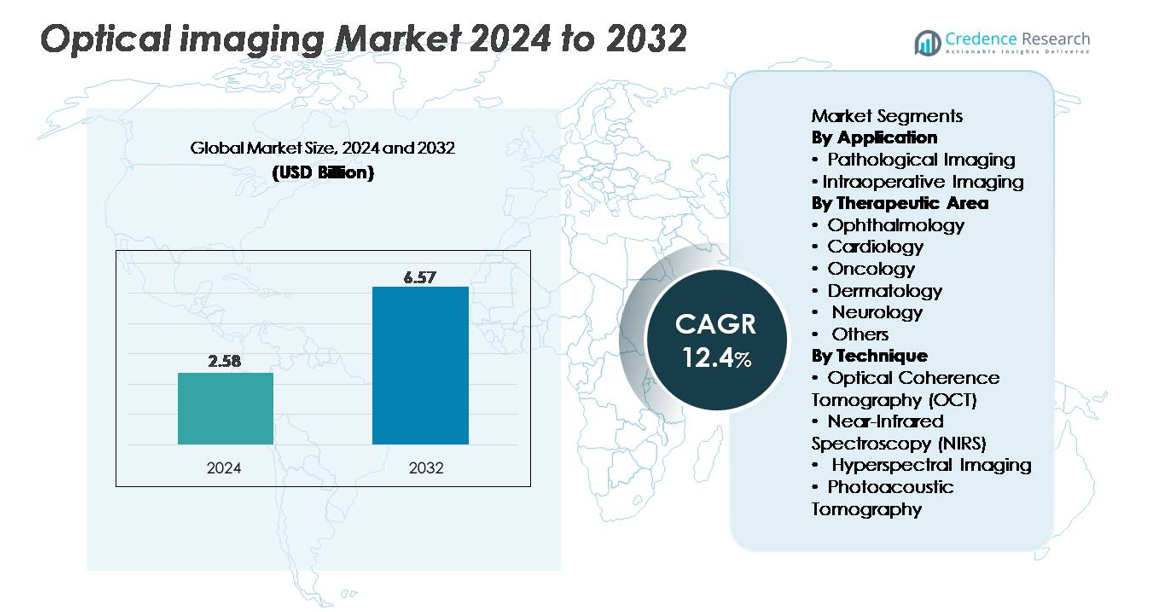

光学成像市场在2024年的估值为25.8亿美元,预计到2032年将达到65.7亿美元,在预测期(2025-2032年)内的复合年增长率为12.4%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年光学成像市场规模 |

25.8亿美元 |

| 光学成像市场,复合年增长率 |

12.4% |

| 2032年光学成像市场规模 |

65.7亿美元 |

光学成像市场由领先企业之间的激烈竞争所塑造,这些企业包括Heidelberg Engineering GmbH、Abbott Laboratories、Topcon Corporation、Canon Inc.、Olympus Corporation、Carl Zeiss Meditec AG、Koninklijke Philips、St. Jude Medical Inc.和PerkinElmer Inc.。这些公司通过在OCT系统、荧光引导成像、高光谱平台和AI驱动的诊断工具方面的进步来推动创新。北美以35%的份额引领全球市场,这得益于先进的临床基础设施、高度采用眼科成像系统和强有力的报销框架。欧洲和亚太地区紧随其后,成为关键的增长区域,各自受益于不断扩大的医疗现代化和对非侵入性诊断的需求增加。

市场洞察

- 光学成像市场在2024年的估值为25.8亿美元,预计到2032年将达到65.7亿美元,在预测期内的复合年增长率为12.4%。

- 眼科、肿瘤学、心脏病学和神经病学中对非侵入性、高分辨率诊断的需求增长推动了采用,其中病理成像占据主导应用份额,眼科由于广泛部署的OCT而在治疗使用中领先。

- 人工智能支持的成像分析、荧光引导手术、光声平台和便携式OCT系统正在重塑行业趋势,为先进的多模式和微创诊断解决方案创造机会。

- 竞争格局由海德堡工程、拓普康、雅培、佳能、奥林巴斯、蔡司医疗、飞利浦、圣犹达医疗和珀金埃尔默等领先企业塑造,每家公司通过OCT和术中光学成像系统的创新来加强产品组合。

- 北美以35%的份额领先,其次是欧洲的28%和亚太地区的25%,反映出在先进医疗系统中的强劲采用,而拉丁美洲和中东及非洲则贡献了较小但不断增长的份额。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按应用

病理成像在光学成像市场中代表着主导应用领域,其关键作用在于早期疾病检测、高分辨率组织特征化以及整合到数字病理工作流程中。随着微创诊断的日益采用和光学相干技术在组织病理学验证中的使用增加,其领导地位得到加强。随着外科医生部署荧光引导和实时光学系统以提高手术精度和边缘评估,术中成像继续扩展。该领域的增长得益于对图像引导干预和增强可视化工具的需求增加,这些工具旨在降低程序风险。

- 例如,蔡司医疗的LSM 980与Airyscan 2结合使用,在其超分辨率共聚焦模式下提供接近120纳米的横向分辨率。该系统还支持高速成像,在特定多路复用扫描模式下达到约47帧/秒的帧率。这些特性使该平台适用于研究实验室中的详细亚细胞荧光成像。

按治疗领域

眼科在治疗领域中占据最大份额,这得益于光学相干断层扫描在视网膜诊断、青光眼监测和前段评估中的广泛使用。其主导地位进一步得到全球老年眼病负担高和眼科成像平台持续升级的支持。随着光学成像增强了肿瘤可视化、微血管评估和早期病变检测,肿瘤学正在快速增长。心脏病学、皮肤病学和神经病学受益于血管映射、皮肤病变区分和神经组织监测的应用扩展,而“其他”类别则通过新兴的研究驱动临床应用获得发展。

- 例如,Heidelberg Engineering 的 SPECTRALIS OCT 配备 OCT2 模块,提供约 9 µm 的数字轴向分辨率。该系统还支持高达 85,000 次 A 扫描/秒的扫描速度。这些功能使得能够清晰地可视化视网膜层,用于 AMD 和糖尿病眼病等疾病。

按技术分类

光学相干断层扫描 (OCT) 由于其卓越的深度分辨成像、微米级分辨率以及在眼科和心脏病学诊断中的强大整合,仍然是主要技术。其领导地位因扫频源系统和高速扫描能力的进步而得到加强。近红外光谱在代谢监测和组织灌注评估中稳步扩展。高光谱成像在精密诊断和手术指导中获得动力,得益于其多光谱分析能力。光声断层扫描随着混合成像需求的增加迅速兴起,提供更深层次的组织可视化和功能洞察,增强了临床前研究和肿瘤学应用。

关键增长驱动因素

非侵入性和高分辨率诊断成像需求上升

向微创诊断的转变继续加速临床和研究环境中对光学成像解决方案的需求。医疗服务提供者越来越依赖于 OCT、高光谱成像和光声断层扫描等模式,以在不使用电离辐射的情况下捕捉微观结构细节。这些系统提供卓越的空间分辨率,使得在眼科、肿瘤学、心脏病学和神经病学中能够更早地检测疾病。老龄化人口和慢性病患病率的增加进一步刺激了增长,这些疾病需要常规成像进行监测和干预计划。光学成像的整合到床边设备中也在门诊环境中扩大了可及性。改进的工作流程效率、实时可视化能力以及与数字健康平台的兼容性加强了采用。随着医院和诊断中心优先考虑更安全、更快速和更准确的成像替代方案,光学成像技术作为精密诊断和预防护理的基本工具而获得了重要地位。

- 例如,蔡司医疗的CIRRUS 6000 OCT系统以每秒100,000次A扫描的速度运行,并在组织中提供约5微米的轴向分辨率。这些功能支持快速、高分辨率的视网膜成像。该系统广泛用于AMD、糖尿病视网膜病变和青光眼的早期检测和监测。

在手术指导和图像引导干预中的扩展应用

光学成像在提高手术精度方面发挥着越来越重要的作用,特别是在肿瘤学、神经外科、心血管干预和微创手术中。荧光引导手术、术中OCT和光声成像技术改善了实时组织分化,并帮助外科医生在减少对健康结构损害的同时实现清晰的切缘。这些优势显著降低了手术风险,提高了患者的治疗效果,并缩短了恢复时间。对混合手术室和先进手术导航平台的投资不断增加,进一步加速了采用。机器人辅助手术的普及也推动了对集成光学成像模块的需求,这些模块提供高速、高分辨率的反馈。随着医疗系统优先考虑基于价值的护理和并发症减少,实时光学指导提供了可衡量的临床益处。成像深度、视野和设备小型化的持续改进扩大了在多个专业领域的适用性,巩固了光学成像作为未来手术室核心组成部分的地位。

- 例如,Fluoptics(现为Getinge的一部分)制造的FLUOBEAM® LX荧光成像系统在手术过程中提供组织的实时近红外(NIR)荧光成像。它使用1类激光激发源,以其高灵敏度和在环境光下操作的能力而闻名。

精准医学和研究应用的增长

在精准医学、功能成像和转化研究中的应用扩展显著增加了对先进光学成像平台的需求。研究人员越来越依赖于高光谱、多光子和光声系统来高特异性地分析分子特征、组织代谢和实时细胞行为。这些能力支持了生物标志物发现、药物开发和疾病建模的突破。再生医学、3D细胞培养和芯片器官技术的快速增长进一步增加了对光学模式的依赖,以在不破坏性取样的情况下监测组织工程过程。多种光学技术的非接触、无标记特性增强了其在纵向研究中的采用。基因和细胞疗法也需要精确的成像工具来评估治疗反应。随着制药管道向复杂的生物疗法转移,光学成像加强了其作为高分辨率可视化、功能评估和作用机制验证的关键分析工具的地位。

关键趋势与机遇

人工智能、机器学习和计算成像的整合

人工智能驱动的图像分析是光学成像市场中最具变革性的机遇之一。机器学习算法通过自动化图像解读、检测细微异常并减少临床评估中的变异性,显著提高了准确性。在眼科领域,人工智能支持的OCT分析有助于早期检测糖尿病视网膜病变和黄斑变性。在肿瘤学和皮肤病学中,深度学习模型改善了病变分类、分割和风险预测。计算成像技术如超分辨率重建、光学断层增强和光谱解混,使得超越传统物理极限的可视化成为可能。随着基于云的平台和边缘计算设备的普及,实时自动化报告在广泛的护理环境中变得可行。这些进步扩大了光学成像的诊断价值,同时减少了临床医生的工作量。人工智能与多模态光学系统的整合为个性化筛查工具、预测分析和全自动化工作流程提供了机会。

- 例如,Heidelberg Engineering的Eye2Gene™人工智能模型在2,451名基因确诊的IRD患者的58,030个多模态视网膜扫描上进行了训练,并在五个中心的775名患者中进行了外部验证,使得从SPECTRALIS OCT、FAF和IR图像中实现基因水平的表型分析。

小型化及向便携式和可穿戴成像设备的转变

小型化的进步通过使适合于现场护理环境的便携式、手持式和可穿戴光学成像系统成为可能,创造了新的市场机遇。紧凑的OCT探头、可穿戴光谱传感器和轻量级高光谱设备支持远程诊断、家庭监测和移动健康计划。这些创新扩大了在农村地区和资源匮乏环境中的可及性,在这些地方,全面的成像系统不可行。小型化平台还使得在狭窄解剖空间中的术中使用成为可能,扩展了在耳鼻喉科、神经外科和微血管手术中的应用。光纤、光子芯片和节能光源的技术改进支持持续的尺寸缩小。随着全球去中心化医疗模式的兴起,便携式光学成像成为早期检测、远程医疗和持续护理的关键推动力,提供了强劲的长期增长潜力。

- 例如,Notal Vision的家庭OCT设备(Scanly)已在两项关键的美国临床试验中得到验证,其紧凑的扫描引擎能够以每秒10,000次A扫描的速度获取3D视网膜体积,允许在家中自我成像以监测AMD。

关键挑战

与其他模式相比,成像深度有限和技术限制

尽管取得了显著进展,光学成像技术面临固有的物理限制,限制了其在深层组织可视化中的适用性。生物组织中的光散射和吸收降低了清晰度和穿透深度,尤其是在需要成像超过几毫米的应用中。这些限制使得光学成像在某些诊断任务中不如超声、MRI或CT具有竞争力。在小型化设备的同时保持图像质量也在信噪比优化和光学对准方面提出了挑战。此外,组织光学特性的差异使得标准化复杂化,并需要复杂的校准。随着行业向更广泛的临床应用推进,克服深度和分辨率的权衡仍然是市场扩展的关键障碍。

临床环境中的高系统成本和报销限制

采购和维护成本仍然是主要的采用障碍,特别是对于先进的OCT、超光谱和光声系统。许多医院和门诊设施在没有保证的报销途径下难以证明高资本支出的合理性。在几个国家,光学成像程序的报销覆盖不完整或不一致,限制了眼科以外的临床采用。新兴市场的预算限制进一步延迟了采用。培训要求和工作流程整合挑战也增加了总拥有成本。为了广泛部署,制造商必须通过模块化设计、成本效益高的组件和与现有临床设备的改进兼容性来解决经济性问题。在经济障碍减少之前,光学成像的采用将在不同地区和护理环境中保持不均衡。

区域分析

北美

北美占有35%的最大份额,这得益于其先进的医疗生态系统、OCT的强大临床采用以及对AI支持成像平台的重大投资。美国通过在眼科、肿瘤学和神经外科应用中快速整合光学成像,以及对诊断测试的实质性报销覆盖,推动了区域领导地位。设备制造商和研究机构的高度集中加速了产品创新和临床验证。对微创诊断的不断增长的需求,加上门诊手术中心的扩展,增强了技术渗透。成像工作流程的持续升级和广泛的数字病理学计划进一步巩固了北美的主导地位。

欧洲

欧洲占全球市场的28%,这得益于光学成像在眼科、皮肤科和肿瘤筛查计划中的强大采用。德国、英国和法国通过建立的临床基础设施和OCT及超光谱成像系统的高利用率引领区域需求。支持性的监管途径和协作的生物医学研究网络加速了技术评估和部署。对早期诊断计划的投资增加,加上整个地区强大的光子学研究能力,推动了持续创新。医院和专科诊所越来越多地采用荧光引导手术和多模态成像平台,巩固了欧洲作为全球光学成像市场第二大贡献者的地位。

亚太地区

亚太地区占市场的25%,由于医疗现代化、慢性病发病率上升和诊断基础设施的扩展,成为增长最快的地区。中国、日本、韩国和印度占据了相当大的份额,这得益于眼科中OCT的高采用率以及在癌症检测和手术指导中光学成像的日益使用。日本仍然是光子学创新的中心,而中国则迅速扩展国内制造能力。不断增长的医疗旅游、对精准医学的投资增加以及微创诊断的更广泛可及性使亚太地区成为光学成像行业的长期增长引擎。

拉丁美洲

拉丁美洲占据全球市场的7%,得益于先进诊断技术的普及和主要城市中心对OCT和荧光引导成像的日益采用。巴西和墨西哥在区域采用方面领先,因为医院能力的提升和对眼科和肿瘤护理的投资增加。尽管预算限制和报销约束仍然存在,私营医疗网络的增长和与跨国设备公司的合作增强了市场渗透。对早期筛查的意识不断提高,推动了对具有成本效益和中档成像平台的需求。医疗现代化的逐步推进和进口技术的采用促进了整个地区市场的稳定扩张。

中东和非洲

中东和非洲地区占全球市场的5%,增长集中在海湾合作委员会国家,因为医疗投资的增加和先进诊断技术的采用。沙特阿拉伯和阿联酋在需求方面领先,专注于眼科和肿瘤学的专业中心不断扩展。基础设施升级、临床合作和政府支持的现代化计划支持技术整合。在非洲,采用率仍然有限,但通过私营医疗增长和捐助者资助的诊断计划逐步改善。对便携、经济实惠的光学成像设备的需求在发展中市场中增加,使中东和非洲能够保持全球采用的增长但较小的份额。

市场细分:

按应用

按治疗领域

按技术

- 光学相干断层扫描 (OCT)

- 近红外光谱 (NIRS)

- 高光谱成像

- 光声断层扫描

按地理位置

竞争格局

光学成像市场的竞争格局由全球医疗设备制造商、光子公司和专注于高分辨率诊断技术的新兴创新者共同塑造。成熟的企业专注于扩展其在光学相干断层扫描(OCT)、高光谱成像、荧光引导手术和光声平台的产品组合,以增强其临床影响力。公司越来越多地投资于人工智能支持的图像分析、多模态成像集成和加速的监管审批,以增强产品差异化。与眼科、肿瘤学和神经外科中心的战略合作支持临床验证并扩大应用范围。新兴公司通过微型探头、便携式成像系统和基于光子芯片的架构推动创新。市场竞争也通过并购和研发计划加剧,目标是改善成像深度、速度和灵敏度。随着医疗服务提供者优先考虑准确性、工作流程效率和实时可视化,拥有强大技术能力、全球分销网络和可扩展产品设计的制造商保持明显的竞争优势。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

最新发展

- 2025年10月,雅培推出了一种新的血管内光学成像系统,旨在改善心脏手术中的冠状动脉评估

- 2025年7月,海德堡宣布其 Eye2Gene™ 基于AI的多模态成像研究发表,标志着一个重要里程碑,该研究展示了使用公司 SPECTRALIS 成像平台进行的遗传性视网膜疾病的AI驱动表型分析。

- 2025年5月,海德堡工程有限公司在2025年ARVO年会上展示了其最新的眼科成像创新,揭示了旨在推进临床实践和研究级成像的新发展。

报告覆盖范围

研究报告提供了基于应用、治疗领域、技术和地理的深入分析。它详细介绍了领先的市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的洞察、SWOT分析、当前市场趋势以及主要驱动因素和限制条件。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了在市场复杂性中导航的战略建议。

未来展望

- 光学成像技术将越来越多地整合AI和机器学习,用于自动诊断和增强临床决策支持。

- 结合OCT、荧光成像和光声方法的多模态平台将在手术和诊断环境中得到扩展。

- 微型化和便携式成像系统将在现场护理、家庭监测和移动医疗环境中获得关注。

- 精准医学的增长将推动对高分辨率、实时成像工具的需求,以实现个性化治疗计划。

- 术中光学成像将在肿瘤学、神经外科和心血管手术中得到更广泛的应用,以支持精准引导的干预。

- 皮肤科、神经科和心脏科的临床应用扩展将为制造商多样化收入来源。

- 对光子学研究的投资增加将加速成像深度、速度和灵敏度的进步。

- 云连接成像工作流程将简化数据共享、远程诊断和远程医疗集成。

- 亚太和拉丁美洲的新兴市场将由于医疗现代化的扩展而见证更快的采用。

- 随着领先企业专注于混合成像平台、AI集成和软件驱动的价值提升,竞争动态将加剧。