市场概况:

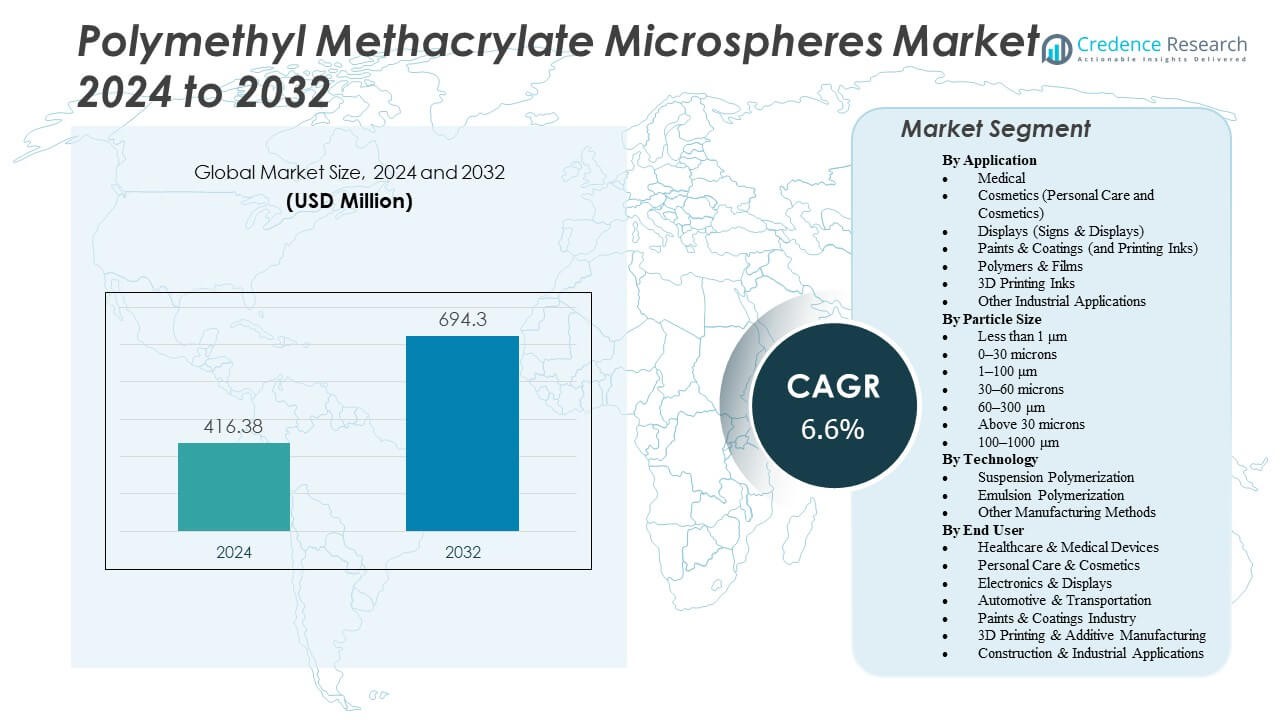

预计聚甲基丙烯酸甲酯微球市场将从2024年的4.1638亿美元增长到2032年的约6.943亿美元,2024年至2032年的复合年增长率(CAGR)为6.6%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年聚甲基丙烯酸甲酯微球市场规模 |

4.1638亿美元 |

| 聚甲基丙烯酸甲酯微球市场,CAGR |

6.6% |

| 2032年聚甲基丙烯酸甲酯微球市场规模 |

6.943亿美元 |

医疗、美容和工业领域的强劲需求推动了该市场的扩张。医疗保健制造商因其生物相容性和透明度而在药物输送、诊断和植入应用中使用PMMA微球。化妆品行业增加了对纹理改善和视觉增强的消费。在油漆、涂料和3D打印应用中的扩展使用加强了市场在新兴行业中的存在。

由于先进的制造、研发能力和强大的医疗设备生产,北美引领聚甲基丙烯酸甲酯微球市场。欧洲在严格的质量法规和高端化妆品需求的支持下保持稳定份额。亚太地区表现出最快的增长,由中国、日本和韩国电子和汽车生产的增加推动。拉丁美洲和中东及非洲在工业多样化和建筑活动扩张的带动下显示出逐步采用。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察:

- 聚甲基丙烯酸甲酯微球市场在2024年的价值为4.1638亿美元,预计到2032年将达到6.943亿美元,注册的CAGR为6.6%。

- 医疗、美容和涂料领域的强劲需求推动了全球市场的持续扩张。

- 医疗保健应用受益于PMMA的光学透明性和诊断及植入物的兼容性。

- 化妆品制造商偏爱PMMA微球以获得光滑的质感和光散射效果。

- 生产成本波动和对石化原料的依赖是主要限制因素。

- 由于先进的制造能力和产品创新,北美占据主导地位。

- 亚太地区在电子、汽车和医疗保健领域的扩张中记录了最快的增长。

市场驱动因素

终端使用行业对轻质和耐用材料的需求上升

聚甲基丙烯酸甲酯微球市场受益于汽车、航空航天和建筑行业对轻质且坚固材料的日益需求。它帮助制造商提高能源效率和设计灵活性。微球提供优越的光学透明度、抗冲击性和减轻重量。汽车制造商采用它们用于涂层和光扩散部件。航空公司使用它们用于增强强度与重量比的复合材料。建筑材料将其整合以提高耐用性和表面光滑度。这一趋势与全球可持续性和性能目标一致。制造商探索生物基替代品以加强环保采用。

- 例如,Cospheric PMMA 微球提供1.19 g/cm³的密度,拉伸强度为80 MPa,拉伸模量为2.4-3.3 GPa。

在医疗和保健应用中的使用增加

市场在医疗设备、药物输送和诊断方面表现出强劲的吸引力。PMMA 微球提供生物相容性和控制释放功能。医疗产品设计师使用它们作为美容填充剂、诊断试剂和生物医学涂层。它在关键医疗应用中实现了一致的性能和精确性。制药公司采用这些微球用于药物封装和提高输送效率。新兴经济体中不断增长的医疗基础设施支持了市场扩展。医学研究的进步进一步增强了聚合物配方。这一趋势鼓励材料科学与医疗技术之间更大的跨部门创新。

- 例如,EPRUI Biotech PMMA 微球提供0.1 μm到50 μm的粒径,CV <3.5%,用于精确的医疗分散。

在化妆品和个人护理配方中的扩展作用

制造商在护肤、化妆和个人护理配方中使用PMMA微球,以获得柔焦和质感增强效果。微球提高产品的光滑度和延展性。它增强了最终用户的视觉吸引力和触觉舒适度。品牌将这些材料纳入产品中,以提供持久的哑光效果和轻质配方。化妆品创新推动了对可持续和可生物降解微球的需求。消费者对皮肤安全的日益关注支持了产品开发。制造商投资于研发具有类似光学和触觉特性的生物基变体。不断扩展的美容行业推动了全球范围内的持续采用。

在先进涂料和油漆应用中的日益采用

聚甲基丙烯酸甲酯微球市场随着其在高性能涂料和油漆中的集成增加而增长。微球提高了抗划伤性、光泽控制和表面均匀性。工业应用包括汽车涂料、道路标记和电子显示器。它支持具有更好热反射和紫外线稳定性的节能配方。油漆制造商偏爱PMMA微球以获得更好的颜料分散和降低粘度。建筑和消费品行业也青睐其耐用性和耐候性。涂料技术的持续创新扩大了在各种基材中的使用。公司强调为特定行业性能需求定制。

市场趋势

向生物基和可持续微球生产的转变

可持续性塑造了PMMA微球发展的下一个阶段。生产商转向生物基原材料,以减少碳足迹。这一趋势支持环境法规和消费者对环保聚合物的偏好。它推动了可再生单体和低排放制造方法的采用。对可生物降解替代品的研究引起了行业关注。聚甲基丙烯酸甲酯微球市场以创新的绿色解决方案回应多个行业的需求。公司优先考虑闭环系统,以提高材料回收率。持续的研发旨在平衡可持续性与机械性能。这一转变定义了全球生产商的长期竞争力。

- 例如,三菱化学运营一座使用植物衍生材料的甲基丙烯酸甲酯(MMA)单体试验工厂,使生产的MMA中生物衍生碳含量高达100%。该设施通过可再生原料支持减少碳足迹的生物PMMA的开发。

与先进制造和3D打印技术的整合

增材制造鼓励使用微球进行精密成型和表面处理。它能够提高打印分辨率和产品强度。PMMA微球通过一致的颗粒尺寸和受控的分散性提高打印质量。不断增长的工业3D打印生态系统推动了更广泛的材料实验。市场适应将PMMA与其他聚合物结合的混合材料系统。它有助于为设计原型创建轻量结构和透明部件。工业设计师重视微球在透明组件中的光学透明度。持续的工艺优化增强了生产线上的应用多样性。

在光学和电子应用中的使用增加

光学透明度和折射特性使PMMA微球适用于LED、显示器和传感器。电子公司将其集成以优化光扩散和反射控制。微球增强了显示器的亮度和均匀照明。它支持智能设备的小型化趋势。不断增长的LED照明项目增加了全球需求。聚甲基丙烯酸甲酯微球市场在光学工程和消费电子领域加强了其影响力。精密光学镜头和微型显示器也从这些材料中受益。对光电子学的投资增加进一步推动了创新和市场渗透。

- 例如,积水化学生产的Micropearl™ PMMA微球以其高光学透明度和精确的颗粒尺寸分布而闻名,范围从1.5 µm到600 µm。这些微球的折射率约为1.49,使其适用于显示器和传感器等光学和电子应用。

定制化和表面改性推动应用创新

定制的表面处理和涂层工艺扩展了PMMA微球的功能。改性微球提高了在各种介质中的粘附性、兼容性和分散性。涂料、粘合剂和复合材料利用这些表面工程变体。它增强了化学抗性并减少了配方中的结块。制造商使用等离子体和硅烷处理来优化性能。这一趋势促进了产品差异化和一致性的提高。市场专注于具有磁性、导电性或荧光特性的功能化微球。这些进展加强了从电子到生命科学的多行业适用性。

市场挑战分析

高生产成本和原材料价格波动

聚甲基丙烯酸甲酯微球市场面临与甲基丙烯酸甲酯单体等原材料相关的持续成本压力。石化价格波动影响利润率和生产稳定性。制造PMMA微球需要受控的聚合和纯化,这增加了费用。这为中小型生产商进入市场设置了障碍。玻璃或聚苯乙烯珠等替代材料的竞争性定价限制了市场渗透。公司投资于工艺优化以抵消成本。不断上升的运输和能源费用进一步加剧了供应链的压力。这些挑战需要战略采购和产能规划。

监管障碍和环境合规的复杂性

严格的环境法规影响PMMA基材料的生产、处理和处置。生产商必须遵守不断变化的化学安全和排放标准。由于欧洲和北美的严格政策,合规成本上升。这需要广泛的文档和测试以获得产品批准。对可生物降解分类的有限明确性使可持续定位复杂化。制造商在全球地区推广产品时面临障碍。不断变化的塑料废物立法影响长期规划。公司探索先进的回收和更清洁的合成途径,以在保持竞争力的同时保持合规。

市场机会

生物医学和诊断创新的出现

聚甲基丙烯酸甲酯微球市场因其在生物医学科学中的扩展应用而获得新动力。微球的光学稳定性、化学耐受性和生物相容性使其成为成像和药物输送的理想选择。它支持控制释放和靶向治疗系统。医学诊断使用它们进行测试设备的精确校准。对个性化医疗的日益关注增加了研究合作。纳米技术的创新使多功能微球能够用于结合诊断和治疗目的。制药公司采用先进的聚合物复合材料以提高医疗安全性。发展中地区医疗保健的扩大促进了未来的采用。

高性能涂料和能源应用的增长潜力

可再生能源和基础设施等新兴行业提供了强大的增长潜力。微球的轻量和反射特性适合太阳能涂料、绝缘板和特种薄膜。它增强了终端使用行业的能源效率并减少了维护需求。制造商创新配方以平衡透明度和抗紫外线性能。对耐用、美观和功能性涂料的需求在全球范围内扩大。工业数字化支持使用PMMA微球的定制产品开发。与涂料和电子公司合作的项目解锁了新的应用。持续的研发确保了向节能材料技术的稳步推进。

市场细分分析:

按应用

聚甲基丙烯酸甲酯微球市场在医疗、美容和工业部门显示出广泛的采用。医疗应用在药物输送、诊断和生物医学涂层中领先。化妆品利用微球改善质地和在护肤品中的光扩散效果。显示器使用它们提高LED和标牌的清晰度和亮度。油漆和涂料受益于增强的耐用性和光泽控制。聚合物和薄膜整合它们以提高强度和均匀性。来自3D打印墨水的需求支持增材制造的创新。工业应用随着产品多样化继续扩展。

- 例如,Phosphorex Inc. 专注于开发用于药物递送、疫苗配方和诊断应用的聚合物基微球和纳米粒子。该公司提供的产品经过精确尺寸控制和一致释放特性设计,以提高生物医学研究的可重复性和治疗性能。

按粒径

粒径分布在定义最终用途适用性方面起着关键作用。小于 1 μm 的尺寸在精密光学和电子元件中很突出。0–30 微米范围用于涂层和薄膜以获得更光滑的表面。由于分散性一致,1–100 μm 类别在化妆品和保健产品中占主导地位。较大的尺寸,如 30–60 微米和 60–300 μm,适用于油漆、填料和复合材料。大于 300 μm 的颗粒在过滤和结构增强中具有特定用途。它使制造商能够根据各种技术要求定制配方。颗粒分级的一致性提高了市场可靠性。

- 例如,Bangs Laboratories Inc. 提供聚合物微球,包括用于研究、诊断和校准过程的 PMMA 基变体。该公司因生产均匀、可追踪的微球标准和支持生物技术和材料测试中精确粒径和表面改性材料而闻名。

按技术

悬浮聚合由于其能够生产具有高光学透明度的均匀微球而占据最大份额。乳液聚合支持用于涂层和生物医学用途的较小颗粒形成。其他制造方法,包括微流体和分散工艺,服务于需要严格粒子控制的特殊应用。它确保了大批量生产和精密行业的可扩展性。技术进步不断降低生产成本并提高定制化。制造商强调可持续性的工艺优化。该领域在市场格局中仍然是质量和创新的核心。

按终端用户

医疗保健和医疗设备因其对精度和生物相容性的依赖而引领终端用户采用。个人护理和化妆品紧随其后,强力整合于护肤和化妆品配方中。电子和显示器推动对高光学性能材料的需求。汽车和运输行业使用 PMMA 微球用于涂层和轻质复合材料。油漆和涂料行业通过对高耐久性配方的需求保持稳定增长。3D 打印和增材制造通过材料创新迅速扩展。建筑和工业应用通过基础设施和工业产出的增长加强了全球消费。

细分:

按应用

- 医疗

- 化妆品(个人护理和化妆品)

- 显示器(标志和显示器)

- 油漆和涂料(及印刷油墨)

- 聚合物和薄膜

- 3D 打印油墨

- 其他工业应用

按粒径

- 小于 1 μm

- 0–30 微米

- 1–100 μm

- 30–60 微米

- 60–300 μm

- 大于 30 微米

- 100–1000 μm

按技术

按终端用户

- 医疗保健与医疗设备

- 个人护理与化妆品

- 电子产品与显示器

- 汽车与交通运输

- 涂料与涂层行业

- 3D打印与增材制造

- 建筑与工业应用

按地区划分

区域分析:

北美以强劲的医疗和工业需求领先

北美在全球PMMA微球需求中占据重要地位,美国和加拿大通过强大的医疗设备、涂料和电子行业推动需求。根据最近的估计,该地区在2024年约占市场份额的35%–40%。由于制造商利用先进的监管标准和技术能力,该地区维持了需求。它支持高性能涂料、生物医学应用和特种聚合物的一致需求。强大的研发和产品创新基础设施进一步巩固了该地区的领导地位。

亚太地区因工业扩张而实现最快增长

亚太地区在全球市场中引领增长势头,2024年占据约39%–40%的份额。快速城市化、汽车生产增加、电子制造扩张以及对化妆品和涂料的需求上升推动了采用。中国、印度、日本和韩国等新兴经济体引导对具有成本效益的PMMA解决方案的需求。它推动了医疗、化妆品和工业应用的增长。市场扩张受益于制造基础设施的增长和这些国家外商直接投资的增加。

欧洲和其他地区保持稳定需求,份额适中

欧洲由于汽车、医疗设备、化妆品和涂料行业的需求保持稳定,份额适中。区域法规和高质量标准支持PMMA微球在涂料和医疗应用中的稳定使用。拉丁美洲和中东及非洲目前相对于北美和亚太地区的份额较小。这些地区的需求逐渐增加,受工业化增长和汽车、建筑和消费品行业需求上升的推动。那里的市场增长仍然对当地经济和监管条件敏感。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析:

- Cospheric LLC

- 松本油脂制药株式会社

- Phosphorex Inc.

- Polysciences Inc.

- 积水化成品工业株式会社

- 日本触媒株式会社

- 可乐丽株式会社

- Trinseo

- Microbeads AS

- Imperial Microspheres

- HEYO Enterprises Co. Ltd.

- Kobo Products Inc.

- Lab261

- Bangs Laboratories Inc.

- Goodfellow Cambridge Ltd.

- Sparsh Polychem Pvt Ltd.

竞争分析:

全球PMMA微球的竞争格局由成熟的化工公司和特种聚合物制造商组成。日本的日本触媒株式会社和可乐丽株式会社凭借长期的聚合物合成能力和多样化的产品组合占据显著地位。美国的Cospheric LLC和Imperial Microspheres则通过为涂料、医疗和化妆品客户提供定制化产品进行竞争。多家公司强调均匀的粒径控制、先进的制造技术和合规性以区分其产品。由于合成替代品(如聚苯乙烯或其他聚合物)提供了成本优势,竞争仍然激烈。公司通过持续的工艺优化、严格的质量控制以及在表面改性或功能化微球方面的创新来应对这一威胁。由此产生的市场仍然分散,技术能力、合规性和终端用户覆盖范围决定了市场领导地位。

报告覆盖范围:

研究报告提供了基于应用、粒径、技术和终端用户的深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告还包括对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业发展的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以驾驭市场的复杂性。

未来展望:

- 随着医疗保健、化妆品和涂料应用的持续需求,市场将扩大。

- 医疗设备制造将继续整合PMMA微球以实现控制释放和诊断。

- 生物基和可回收聚合物创新将改善环境合规性并吸引环保行业。

- 3D打印和增材制造的增长将扩大材料在精密应用中的采用。

- 电子和显示制造将受益于高光学透明度和一致的粒子质量。

- 不断增加的研发投资将带来具有磁性、导电性或荧光特性的功能化微球。

- 聚合物生产商与医疗保健公司之间的战略合作将加强技术开发。

- 亚太地区将继续成为增长最快的地区,生产能力和国内消费不断增加。

- 聚合过程的自动化将减少成本变动并提高产品一致性。

- 长期需求将保持强劲,支持市场融入可持续和先进材料生态系统。