市场概况

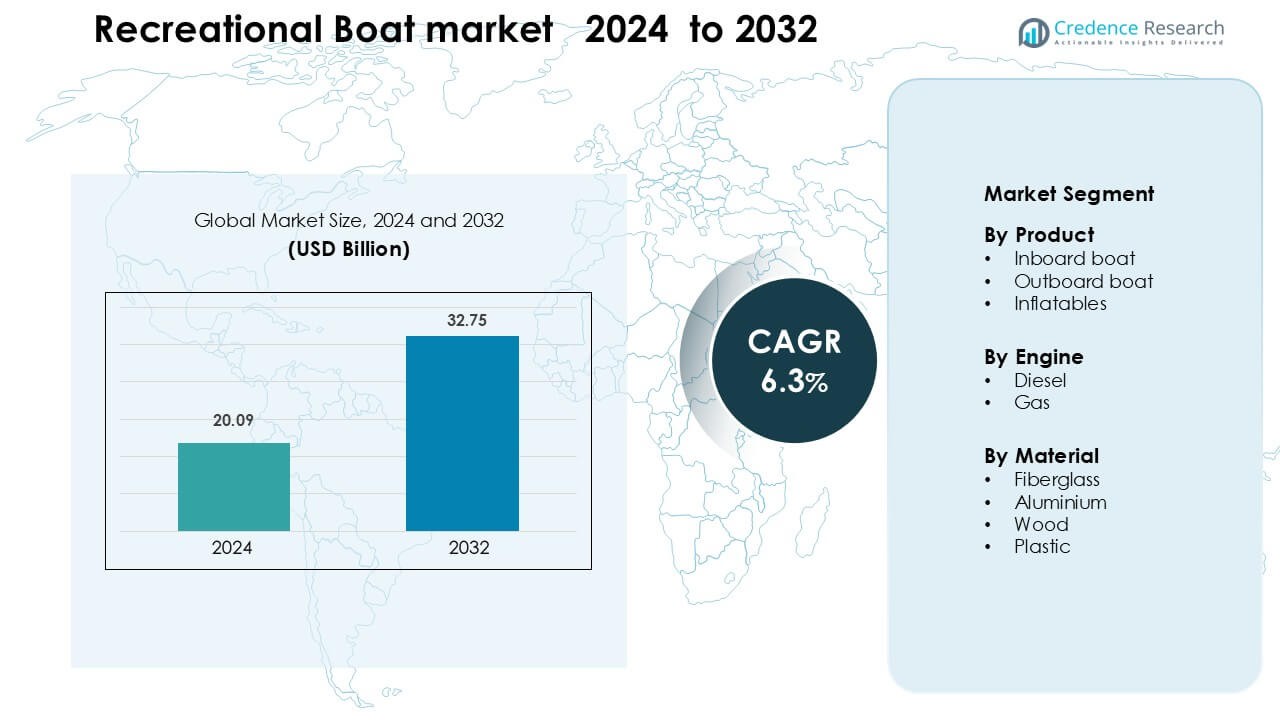

娱乐船市场在2024年的估值为200.9亿美元,预计到2032年将达到327.5亿美元,在预测期内的年复合增长率为6.3%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年娱乐船市场规模 |

200.9亿美元 |

| 娱乐船市场,年复合增长率 |

6.3% |

| 2032年娱乐船市场规模 |

327.5亿美元 |

娱乐船市场由领先公司塑造,如Fountain Powerboats, Inc.、Bavaria Yachtbau GmbH、Ferretti S.P.A.、Bombardier Recreational Products (BRP) Inc.、Chaparral Boats, Inc.、Avon Marine、Azimut Benetti Group、Baja Marine、Farr Yacht Design, Ltd.和Brunswick Corporation。这些制造商通过先进的船体设计、高性能发动机以及在舷外、舷内和豪华游艇类别中不断扩展的产品组合进行竞争。2024年,北美以约46%的份额保持领先地位,得益于强劲的消费者支出、成熟的码头网络和高参与度的划船活动。这种区域主导地位继续推动全球对娱乐船的需求和技术创新。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场见解

- 娱乐船市场在2024年的估值为200.9亿美元,预计到2032年将达到327.5亿美元,在预测期内的年复合增长率为6.3%。

- 休闲划船需求增加,舷外船占据58%的份额,以及对高端水上交通工具的更高支出推动了稳定的销售。

- 关键趋势包括快速采用电动推进、智能导航系统和轻质复合材料,这些都提高了效率并降低了运营成本。

- 随着主要参与者扩大产品组合、升级发动机技术并推出可定制的型号以满足全球市场的不同买家偏好,竞争活动加强。

- 北美以46%的份额领先市场,其次是欧洲的28%,而玻璃纤维以64%的份额保持主导材料地位,强化了全球范围内强劲的区域和细分市场势头。

市场细分分析:

按产品

在2024年,舷外船由于对多功能设计、易于维护和更好的燃油效率的强劲需求,占据了约58%的主导份额。钓鱼、休闲巡航和水上运动的买家偏爱舷外型号,因为制造商提供紧凑的发动机、更高的马力选项和改进的降噪功能。舷内船在豪华巡航和尾波运动中保持稳定使用,而充气船在便携式娱乐和租赁船队中增长。对可接触海洋娱乐的兴趣上升继续推动舷外单元成为首选产品选择。

- 例如,铃木DF350舷外发动机通过4.39升V6发动机提供350马力(257.4千瓦),使用反向旋转双螺旋桨系统来减少振动并提高推力效率。

按发动机

在2024年,汽油发动机以近71%的份额引领了这一领域,因为其前期成本较低、维护简单,并且在休闲船类别中广泛可用。许多用户选择汽油动力系统用于日间巡航和水上运动,因为快速加速和较轻的重量提供了明显的优势。柴油发动机在需要更长航程和更强扭矩的大型船只中占据较小但稳定的基础。高性能汽油发动机的增长以及更清洁的燃烧支持了中型休闲船的更广泛采用。

- 例如,Mercury Racing 450R汽油舷外机在4.6升V8平台上提供450马力,重量为689磅,实现5800–6400转/分钟的宽操作范围,这支持了中型休闲船的高性能加速。

按材料分类

在2024年,玻璃纤维以约64%的份额主导了材料领域,因为这种材料提供了强大的耐久性、耐腐蚀性和用于复杂船体形状的灵活成型。船舶制造商依赖玻璃纤维来减少维护需求并提高家庭巡洋舰、运动船和钓鱼船的长期性能。铝在坚固的实用和沿海型号中获得了吸引力,而木材和塑料则服务于小众设计或入门级买家。向轻量化和低维护结构的转变继续巩固玻璃纤维作为休闲船市场首选材料的地位。

关键增长驱动因素

休闲海洋活动需求增长

水上娱乐活动参与度的上升仍然是休闲船市场的关键增长驱动因素。家庭、爱好者和冒险旅行者继续增加在划船、钓鱼、水上运动和沿海旅游上的支出。北美和欧洲的可支配收入较高支持中档和高档船只的强劲购买,而新兴市场则对入门级型号表现出日益增长的兴趣。疫情后消费者对户外休闲的偏好维持了码头和租赁船队的需求。旅游运营商也在扩大划船服务,这推动了船队更新。码头基础设施的增长以及对划船俱乐部和共享所有权计划的更广泛访问,鼓励新用户进入市场。这些因素共同加强了对休闲船的长期需求。

- 例如,全球最大的船只共享网络之一Freedom Boat Club在2024年记录了超过600,000次会员划船旅行,覆盖400多个地点。

船舶设计和发动机的技术进步

船体设计、推进系统和船载电子设备的技术改进显著增强了市场增长。制造商采用先进的复合材料来提高耐久性、减轻重量并提高燃油效率。数字仪表盘、智能导航系统和集成远程信息处理的兴起提升了用户体验和安全性。混合动力和电动推进因买家寻求低噪音、低维护的环保划船替代品而受到关注。具有更好扭矩和优化燃油燃烧的高性能舷外发动机推动了热门领域的升级。自动停泊、操纵杆控制和预测性维护工具进一步增强了现代船只的吸引力。这些创新吸引了新老买家,并支持向技术先进的休闲船只的转变。

- 例如,树脂灌注是一种先进的复合材料制造方法,它利用真空将树脂吸入干纤维模具中,与传统的手工铺层方法相比,这种方法可以制造出更轻、更强、更一致的部件。

船只共享、租赁和海洋旅游的扩展

租赁平台、点对点船只共享和导游海洋旅游的增长加速了对休闲船只的需求。许多用户现在更喜欢灵活的使用模式而不是完全拥有,从而降低了初学者的成本障碍。租赁船队在沿海地区、湖畔目的地和旅游中心扩展,这些地方对短期划船的需求上升。运营商定期用更新、更高效的型号替换旧船,支持持续的销售。政府推动水上娱乐和旅游发展的计划进一步加强了码头和水道周围的基础设施。流畅的预订应用程序、订阅计划和俱乐部会员资格吸引了年轻人群。这种向共享和租赁划船的转变为制造商和服务提供商创造了持续的机会。

关键趋势与机会

向电动和混合动力推进的转变

随着用户和监管者强调降低排放和更安静的操作,休闲船市场观察到向更清洁推进系统的强烈转变。电动和混合动力系统在短途沿海旅行常见的小型和中型船只中获得更广泛的应用。制造商开发高密度电池组、高效动力系统和再生技术,以延长航程并降低运营成本。在政府激励措施的支持下,码头的充电基础设施不断扩展。对环境影响的日益关注增强了对可持续划船的兴趣。这一趋势还支持轻量化材料、船体优化和智能能源管理系统的创新。

- 例如,Vision Marine 的 E-Motion 180E 电动舷外机配备 650-V 动力系统和双锂离子电池组,额定功率为 60 kWh,能够根据速度提供 70–90 公里的巡航范围。

对智能、互联船只的需求上升

互联技术在休闲船市场创造了重大机会。划船者越来越倾向于选择配备数字显示器、GPS 连接系统、远程诊断和船载传感器的船只,以提高安全性和便利性。远程信息处理允许实时发动机监控、路线优化和维护警报,减少了船主和租赁运营商的停机时间。娱乐系统、无线控制和先进导航的集成提升了划船体验。智能功能有助于区分高端型号并提高转售价值。随着数字化采用的增加,制造商与软件公司合作提供先进的连接套件,将智能船只定位为关键的增长机会。

- 例如,Garmin 的 OneHelm 集成生态系统支持通过单一数字界面协调超过 20 个船载系统,包括照明、稳定和 HVAC。

豪华和定制休闲船的增长

随着高收入买家寻求个性化设计、更大的客舱和以舒适为中心的功能,对高端船只的需求不断增长。豪华巡航、游艇旅游和高端钓鱼探险促使建造商提供定制的内饰、先进的稳定系统和卓越的安全增强功能。定制化扩展到室内装饰、电子设备、甲板布局和性能升级。在拥有富裕沿海社区和海洋旅游不断扩展的地区,这一领域吸引了强烈的兴趣。向定制体验的转变提升了材料、设计和工艺的创新,为休闲船市场的高价值领域创造了长期机会。

主要挑战

高昂的拥有和维护成本

休闲船市场面临的主要障碍是高昂的购买、存储和维护费用。买家通常需要投资码头费、保险、冬季保养和定期维修,增加了长期成本。这些财务负担限制了中等收入群体的采用,并减少了重复购买。燃料价格波动进一步增加了压力,尤其是对于较大或高性能型号。成本问题也影响租赁运营商和旅游公司,他们必须管理高昂的船队维护费用。这一挑战减缓了市场渗透,促使许多潜在用户选择租赁或共享选项而非拥有。

环境法规和排放合规(挑战)

严格的海洋排放和环境保护法规为制造商和用户带来了障碍。主要游艇地区的当局对废气污染物、噪音水平和燃料泄漏实施限制,要求公司重新设计船体、发动机和燃油系统。合规性增加了生产成本并减缓了新型号的推出。旧船在敏感水域受到限制,降低了转售价值和使用率。用户还面临环保燃料和合规设备的更高成本。虽然法规改善了可持续性,但它们为休闲船市场带来了重大的运营和财务挑战。

区域分析

北美

2024年,北美在休闲船市场中占据了约46%的最大份额,这得益于美国和加拿大的强劲需求。休闲划船的高参与度、先进的码头基础设施以及广泛的舷外和舷内船只拥有推动了该地区的主导地位。买家偏好配备高性能发动机的技术先进型号,推动了产品的稳步升级。船俱乐部、租赁平台和旅游运营商进一步促进了销售。政府对水上娱乐安全和环境标准的关注增强了行业的稳定性。总体而言,强劲的消费者支出和成熟的海洋文化使北美保持领先的区域市场地位。

欧洲

由于意大利、法国、德国、英国和北欧国家的传统划船习俗,2024年欧洲占据了近28%的份额。受严格排放标准驱动,帆船、豪华游轮和环保电动船的需求上升。地中海和波罗的海沿岸的码头继续吸引大量划船流量。包租服务和沿海旅游的增长支持了船队的持续更新。买家偏好耐用且维护成本低的玻璃纤维和铝制船体。发动机效率和互联功能的进步巩固了欧洲在全球休闲划船中的强势地位。

亚太地区

亚太地区在2024年占据了大约18%的份额,快速增长得益于中国、日本、韩国、澳大利亚和东南亚可支配收入的增加和海洋旅游的扩展。沿海目的地促进了划船活动,推动了对舷外船和充气船的更高需求。政府投资于码头开发、沿海安全和旅游基础设施,鼓励更广泛的采用。对水上运动和家庭巡游的兴趣增加加速了市场扩张。制造商还专注于适合首次购买者的经济型型号。由于休闲划船文化的扩展,亚太地区仍然是增长最快的地区。

拉丁美洲

拉丁美洲在2024年占据了大约5%的份额,受巴西、墨西哥、阿根廷和加勒比沿海市场划船活动的影响。旅游业、捕鱼业和休闲划船的增长支持了对舷外船和玻璃钢型号的适度需求。对海滩度假村租赁船队的兴趣增加也促进了销售。经济波动和进口成本限制了更广泛的拥有,但稳定的旅游区保持了稳定的消费。制造商瞄准适合温暖沿海水域的中档和紧凑型设计。对码头和滨水休闲空间的持续投资有助于加强区域市场前景。

中东和非洲

中东和非洲地区在2024年占据了近3%的份额,得益于阿联酋、沙特阿拉伯和南非的奢华划船文化。高收入买家对高端内置船和游艇表现出浓厚兴趣,而租赁和包船服务在主要滨水区扩展。迪拜、开普敦和红海度假村的旅游发展推动了额外需求。有限的码头覆盖和高昂的拥有成本减缓了大众采用,但小众奢侈品市场仍然强劲。沿海休闲项目和滨水基础设施的增加继续创造选择性的增长机会。

市场细分

按产品

按引擎

按材料

按地理位置

竞争格局

娱乐船市场的竞争格局由全球制造商塑造,这些制造商在舷外船、舷内巡洋舰、帆船、充气船和豪华游艇领域提供多样化的产品组合。主要参与者如Fountain Powerboats, Inc.、Bavaria Yachtbau GmbH、Ferretti S.P.A.、Bombardier Recreational Products (BRP) Inc.、Chaparral Boats, Inc.、Avon Marine、Azimut Benetti Group、Baja Marine、Farr Yacht Design, Ltd.和Brunswick Corporation专注于产品创新、先进的推进系统和增强的船上技术以加强市场地位。公司在轻量化材料、联网导航系统和节能发动机方面投入大量资金以区分产品。许多领先品牌扩大生产设施、升级经销商网络,并通过战略合作伙伴关系提高区域覆盖率。向电动和混合动力推进的转变鼓励成熟的参与者扩大可持续产品线。定制化、优质饰面和性能升级仍然是重要的竞争因素,因为买家寻求量身定制和高价值的航海体验。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要参与者分析

- Fountain Powerboats, Inc.

- Bavaria Yachtbau GmbH

- Ferretti S.P.A.

- Bombardier Recreational Products (BRP) Inc.

- Chaparral Boats, Inc.

- Avon Marine

- Azimut Benetti Group

- Baja Marine

- Farr Yacht Design, Ltd.

- Brunswick Corporation

最新进展

- 2025年9月,Ferretti集团推出了一项新的官方经销商合作伙伴关系:MennYacht GG Poland(与Gazda Group合作),以服务于波兰市场的Ferretti Yachts、Pershing和Itama品牌。

- 2024年2月,Fountain Powerboats, Inc.在迈阿密国际船展上推出了其43 SCX中控台型号(19,500磅,四台Mercury Racing 500R舷外发动机)。

报告覆盖范围

研究报告提供了基于产品、发动机、材料和地理的深入分析。它详细介绍了主要市场参与者,提供其业务、产品供应、投资、收入来源和关键应用的概述。此外,报告包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了应对市场复杂性的战略建议。

未来展望

- 随着户外休闲活动的广泛兴趣,休闲船艇的需求将会上升。

- 电动和混合动力推进系统将在中小型船艇中得到广泛采用。

- 智能仪表盘和连接导航工具将在新型号中成为标准配置。

- 制造商将扩大轻质复合材料的使用以提高效率。

- 租赁船队和共享船艇平台将增长,因为用户更偏好灵活的使用方式而非拥有。

- 高端和定制游艇将吸引寻求量身定制体验的高收入买家。

- 新兴沿海地区的码头基础设施开发将加速。

- 环境法规将推动公司采用更清洁的发动机和低排放设计。

- 数字服务平台将提升维护、路线规划和安全管理。

- 随着品牌创新以捕捉不断扩大的休闲船艇需求,全球竞争将加剧。