市场概况

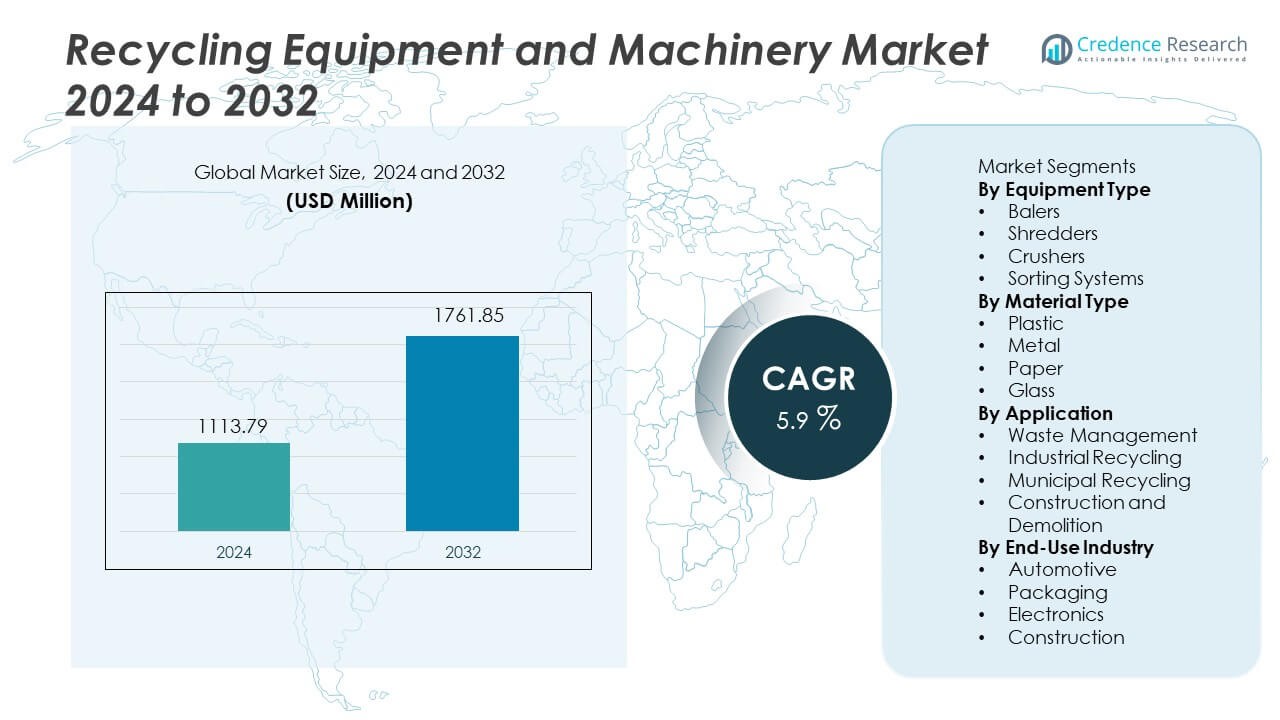

回收设备和机械市场在2024年的估值为11.1379亿美元,预计到2032年将达到17.6185亿美元,在预测期内的复合年增长率为5.9%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年回收设备和机械市场规模 |

11.1379亿美元 |

| 回收设备和机械市场,复合年增长率 |

5.9% |

| 2032年回收设备和机械市场规模 |

17.6185亿美元 |

回收设备和机械市场的主要参与者包括安德里茨公司、SSI Shredding Systems公司、Eldan Recycling A/S、Vecoplan AG、美卓奥图泰公司、Kiverco有限公司、达涅利回收中心、小松有限公司、CP Manufacturing公司和Green Machine有限责任公司。这些公司投资于高容量粉碎机、智能分拣设备和自动废物处理技术,以提高材料回收效率。北美以34%的市场份额领先,得益于强大的监管压力和先进的市政回收基础设施,其次是欧洲,占30%,受到严格的废物管理规则和高循环经济目标的推动。亚太地区占28%,受益于工业废物量的增加以及中国、日本和印度回收能力的扩大。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场洞察

- 该市场在2024年达到11.1379亿美元,预计到2032年将达到17.6185亿美元,复合年增长率为5.9%,受到全球废物产生增加和工业及市政部门填埋减少目标的支持。

- 强有力的废物法规和循环经济重点推动了占据37%份额的打包机的需求,而塑料仍然是领先的材料细分市场,占据41%的份额,这得益于消费后塑料废物的快速增长和自动粉碎系统的日益采用。

- 关键趋势包括采用智能分拣系统、基于人工智能的材料识别以及市政设施中的自动化,旨在提高材料纯度和减少劳动力需求,强烈推动数字监控和预测性维护。

- 竞争活动依然强劲,主要制造商扩展粉碎和打包设备组合,确保长期服务合同,并投资于先进的分拣技术;与市政当局的合作支持大规模安装。

- 北美占据34%的市场份额,其次是欧洲的30%和亚太地区的28%,得益于强有力的法规、工业增长以及主要城市中心市政回收基础设施的扩展。

市场细分分析:

市场细分分析:

按设备类型

打包机在这一领域占据近37%的份额,得益于在市政和工业场所广泛用于塑料、纸张和金属压缩。破碎机占据近31%的份额,主要由于在塑料和金属回收中的高容量处理。破碎机由于在建筑废料和玻璃回收中的强劲使用,占据近18%的份额。分拣系统占据近14%的份额,得益于自动识别和光学扫描技术提高了回收材料的纯度。增长来自于废物量的增加、自动化处理的需求以及回收基础设施的升级,这帮助运营商减少垃圾填埋量并提高材料回收率。

- 例如,Metso Outotec 提供的 M&J PreShred 单元每年在一个丹麦回收工厂处理多达70,000吨的废料。

按材料类型

塑料在材料领域占据近41%的份额,得益于塑料废物收集的快速增长和破碎机及打包机的广泛采用。金属占据近26%的份额,受到工业废料和汽车回收需求的支持。纸张占据近21%的份额,得益于商业和市政回收计划。玻璃由于在饮料和建筑废物流中部署破碎机,占据近12%的份额。增长得益于生产者责任延伸政策和对自动化设备的投资增加,这提高了受监管废物类别的处理量和回收产出。

- 例如,Kiverco 玻璃回收模块基于光学分离实现高达98%的纯度,支持受监管市场中的瓶对瓶生产。

按应用

废物管理以近39%的份额领先,得益于市政回收计划的扩展和垃圾填埋转移目标的增长。工业回收占据近28%的份额,因为制造商投资于现场破碎机和打包机以处理生产废料。市政回收占据近21%的份额,得益于智能分拣系统和材料回收设施管理混合废物。建筑和拆除占据近12%的份额,得益于用于混凝土和金属回收的破碎机和破碎机。收集量的增加和监管压力鼓励设备升级和区域废物及回收网络的长期扩展。

关键增长驱动因素

废物量增加和垃圾填埋限制

全球废物产生的增长对政府和行业施加压力,要求扩大回收基础设施,从而对打包机、破碎机和分拣系统产生强劲需求。垃圾填埋限制和处置税鼓励组织提高回收率并投资于先进的机械设备。市政废物管理计划采用自动分拣和压缩设备以提高回收效率并减少垃圾填埋使用。这些举措支持在发达和发展中地区广泛部署回收机械。包装、电子产品和建筑产生的工业废物增加推动了主要行业的设备现代化和更换。

- 例如,Komatsu 制造的设备用于废物解决方案,帮助管理市政和工业工厂中的材料。

政府法规和循环经济政策

严格的环境法规促进了塑料、金属和建筑废料的回收,鼓励在市政和工业场所安装粉碎机、破碎机和分拣机。循环经济目标加速了在关键材料流中采用回收技术,特别是在包装和金属回收方面。延伸生产者责任计划迫使制造商管理生命周期终结的材料,增加了对工业回收设备的需求。政府激励措施支持对现代分拣系统的投资,这些系统提高了材料纯度,减少了污染,并改善了再生原料的质量。这些政策推动了对先进回收机械的长期需求。

- 例如,Eldan Recycling 的电缆分离技术在欧洲的电子废物设施中使用静电分离器将纯度提升至99。

工业和商业回收的增长

制造商采用现场回收设备来管理生产废料,降低废物处理成本,并改善可持续性表现。工业回收系统将粉碎机和打包机整合到生产线中,实现闭环材料回收。商业回收在零售、物流和餐饮服务行业扩展,增加了对压缩和分拣解决方案的需求。高价值金属和电子废料鼓励投资于能够处理复杂废物流的先进机械。数字监控和自动化也支持运营可靠性和吞吐量。这些发展扩大了回收机械在工业流程和供应链中的作用。

关键趋势和机遇

自动化和智能分拣系统

先进的光学分拣、基于AI的检测和机器人拣选系统提高了回收设施的纯度和吞吐量。自动化减少了人工劳动,提高了塑料、金属和混合废物的处理速度。设备供应商整合了数字控制、磨损监测和预测性维护系统,减少了停机时间并提高了处置效率。这些创新扩大了在大容量市政回收和工业设施中的机会。智能分拣支持大规模回收目标,并实现材料分级,满足包装和制造行业的高质量原料要求。

- 例如,安装在芬兰的ZenRobotics机器人拣选机使用先进的人工智能进行物体识别。

建筑和拆除回收的扩展

由于高混凝土、金属和混合材料的体积,建筑和拆除废物具有很大的潜力。破碎机和粉碎机有助于回收可用的骨料和金属,减少填埋处置并支持循环建筑实践。监管压力鼓励采用支持建筑材料再利用的先进回收系统。基础设施项目的增加产生了大量废物流,这些废物流受益于专业机械。建筑行业日益增长的可持续性承诺促进了对回收系统的投资,这些系统有助于减少环境影响并支持建筑行业的材料循环。

- 例如,部署在奥地利的Rubble Master冲击破碎机每小时处理200吨混合混凝土。

关键挑战

回收机械的高资本成本

先进的粉碎机、打包机和分拣系统需要大量投资,这对小型市政部门和企业构成了障碍。高昂的安装成本、维护和运营要求限制了发展中地区的采用。许多回收设施由于预算有限和投资回报缓慢而依赖于过时的设备。融资限制为广泛部署带来了挑战,尤其是对于新兴的废物管理公司。成本问题也影响了自动化和人工智能分拣技术的采用。

发展中地区的回收基础设施有限

一些国家缺乏强大的废物收集网络和分拣设施,限制了对回收材料的获取,并减缓了回收设备的采用。公共资金有限和低回收意识限制了先进机械的安装。可靠供应链的缺乏减少了对工业规模设备的投资。这些挑战减缓了向循环废物系统的进展,并减少了新兴市场中回收设备供应商的机会。持续的基础设施发展对于长期市场扩展仍然至关重要。

区域分析

北美

北美占据近34%的份额,这得益于强大的监管压力和自动化回收系统在市政和工业部门的日益采用。由于严格的垃圾填埋规则和对打包机、粉碎机和智能分拣系统的强劲投资,美国处于领先地位。加拿大支持提高材料回收率和减少垃圾填埋废物的回收计划。大型废物管理公司部署先进的光学分拣机和压实机以提高吞吐量和效率。不断增加的电子废物收集和严格的塑料减少计划支持设备的持续升级。随着政府鼓励循环经济项目和可持续废物解决方案,增长持续。

欧洲

由于强大的环境政策、先进的回收基础设施和严格的废物减少目标,欧洲占据近30%的份额。德国、英国和法国投资于提高材料纯度和支持高回收率的智能分拣平台。欧盟通过循环经济指令和生产者责任延伸计划推动先进机械的采用。来自包装、建筑和工业部门的大量废物推动了对粉碎机和破碎机的需求。对自动化和数字监控的日益关注支持了主要地区设施中先进回收机械的长期采用。

亚太地区

亚太地区占据近28%的份额,这得益于中国、印度和日本快速城市化和工业增长带来的废物产生增加。中国在回收设施和先进分拣技术上投入巨大,以管理大量塑料和金属废物流。日本保持先进的回收系统,强调材料分离和再利用。印度扩展市政收集系统,但在自动化处理和基础设施方面仍面临差距。对废物管理的日益关注和政府的可持续发展目标推动了该地区的长期采用。

拉丁美洲

拉丁美洲占据近5%的份额,这受到日益增长的回收意识和工业部门自动化机械早期采用的影响。巴西在包装、金属和塑料回收中对破碎机和打包机的需求领先。墨西哥在市政废物和工业废料的分拣系统上进行投资。尽管政府举措改善了城市地区的废物收集,但几个国家的基础设施有限,限制了高成本设备的采用。工业部门正在探索支持可持续发展目标并减少对垃圾填埋场依赖的机械。

中东和非洲

中东和非洲占据近3%的份额,这受到早期回收计划和日益严格的废物管理法规的推动。海湾国家投资于需要先进机械和分拣系统的废物能源化和回收项目。南非在法规压力的支持下扩展市政收集和回收基础设施。几个国家面临高成本设备的资金有限,减缓了更广泛的采用。城市化增加了废物量,为市政和工业领域的机械部署创造了长期机会。

市场细分:

按设备类型

按材料类型

按应用

按终端使用行业

按地理区域

竞争格局

竞争格局包括ANDRITZ AG、SSI Shredding Systems Inc.、Eldan Recycling A/S、Vecoplan AG、Metso Outotec Corporation、Kiverco Ltd.、Danieli Centro Recycling、Komatsu Ltd.、CP Manufacturing Inc.和Green Machine LLC。领先制造商专注于支持工业和市政运营中高容量回收和材料纯度的先进破碎、打包和分拣技术。许多公司投资于自动化、基于AI的识别和数字监控,以减少停机时间并提高吞吐量。与废物管理公司和市政当局的战略合作伙伴关系有助于确保长期设备安装和服务协议。几家公司扩展其产品供应,以满足对塑料、金属、纸张和建筑废料回收日益增长的需求。技术升级和智能分拣系统的研究加强了竞争地位,并支持在全球废物处理市场中采用先进机械。对循环经济解决方案的持续投资帮助主要公司在不断增长的废物和回收行业中保持强大存在。

关键玩家分析

- ANDRITZ AG

- SSI Shredding Systems Inc.

- Eldan Recycling A/S

- Vecoplan AG

- Metso Outotec Corporation

- Kiverco Ltd.

- Danieli Centro Recycling

- Komatsu Ltd.

- CP Manufacturing Inc.

- Green Machine LLC

最新动态

- 2025年8月,Kiverco Ltd. 在其位于切姆斯福德(英国)的主要回收中心为Dunmow Group交付了一座新的回收厂。

- 2024年1月,Eldan Recycling A/S 宣布与Picvisa Machine Vision Systems达成共同所有权协议和“历史性合作伙伴关系”。此举为Eldan的产品组合增加了先进的光学分拣(基于红外和AI)的能力,推出了如MPS(多用途分拣机)和SPS(小型用途分拣机)等新产品线。

- 2023年10月,General Kinematics 最近宣布完成其在伊利诺伊州的主要制造空间的42,000平方英尺扩建,包括80吨起重机的高跨天花板、额外的资本设备空间和存储空间。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

报告覆盖范围

研究报告基于设备类型、材料类型、应用、终端使用行业和地理位置提供深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告包括对竞争环境的洞察、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了应对市场复杂性的战略建议。

未来展望

- 自动化的采用将在市政和工业回收厂中增加。

- 智能分拣系统将提高材料纯度并减少人工处理。

- AI驱动的识别将支持更高的塑料和金属回收率。

- 对循环经济项目的投资将扩大设备需求。

- 建筑和拆除废物处理将获得更广泛的应用。

- 数字监控将支持预测性维护并减少停机时间。

- 大容量粉碎机将在大型工业回收场所扩展。

- 市政项目将安装先进的压缩和打包系统。

- 新兴市场的回收能力将随着基础设施资金的增加而扩展。

- 环境法规将继续推动全球机械升级。