市场概况

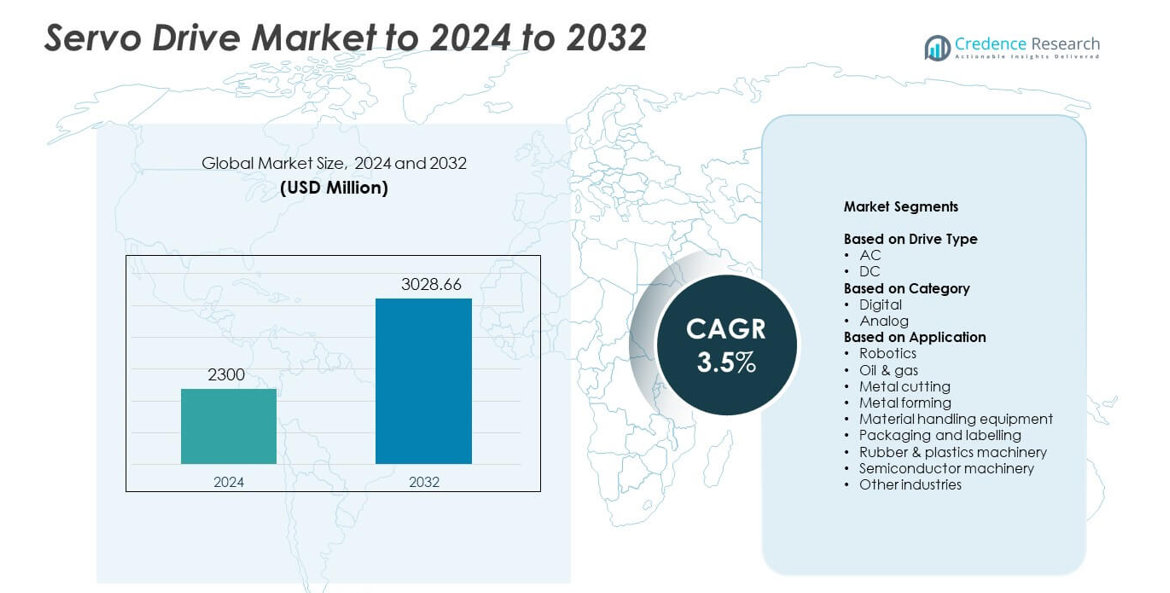

伺服驱动市场在2024年的规模为23亿美元,预计到2032年将达到30.2866亿美元,预测期内的年复合增长率为3.5%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年伺服驱动市场规模 |

23亿美元 |

| 伺服驱动市场,年复合增长率 |

3.5% |

| 2032年伺服驱动市场规模 |

30.2866亿美元 |

伺服驱动市场包括主要参与者如丹佛斯、台达电子、倍福自动化、DMM科技、先进运动控制、C&M机器人和ABB等公司,它们通过先进的数字驱动平台和与自动化系统的强大集成来扩展其影响力。这些公司专注于精确控制、节能设计和智能功能,以支持来自机器人、包装、金属加工和半导体设备的不断增长的需求。2024年,北美以34%的市场份额成为领先地区,得益于自动化的强劲采用、机器人扩展以及关键制造行业工业设施的持续现代化。

市场洞察

- 伺服驱动市场在2024年达到23亿美元,预计到2032年将达到30.2866亿美元,年复合增长率为3.5%。

- 机器人、金属加工和包装中自动化的日益普及推动了全球制造业对高精度伺服系统的强劲需求。

- 智能工厂趋势扩大了数字伺服驱动器在物联网连接、实时监控和节能运动控制中的应用。

- 领先企业专注于先进的控制功能和集成驱动平台,而高安装和集成成本仍是主要限制因素。

- 北美以34%的市场份额领先,亚太地区占31%,欧洲占28%,机器人成为主导应用领域。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按驱动类型

交流驱动在2024年占据主导地位,市场份额约为72%。由于其高效能、广泛的速度控制范围和较低的维护需求,在工业运动系统中得到广泛采用。交流驱动支持机器人、包装和数控机械中的自动化,推动了工厂对精确运动控制的需求。直流驱动由于维护成本较高且在传统设备中使用有限,规模较小,但在需要低速平稳扭矩的特定应用中仍有使用。

- 例如,ABB的ACS880工业交流驱动器覆盖0.55至6000千瓦的连续功率范围,用于高性能电机控制。

按类别

2024年,数字驱动器以近81%的市场份额引领市场。随着制造商转向提供实时监控、精确调节和与PLC及工业网络无缝集成的先进伺服系统,需求增加。数字平台通过自动化诊断帮助提高生产力并减少停机时间。由于功能基本且与智能工厂系统不兼容,模拟驱动器的市场份额有限,但在低成本改造和简单运动任务中仍然具有相关性。

- 例如,三菱电机的MELSERVO-J5伺服放大器支持1 Gbps CC-Link IE TSN通信,命令周期为31.25 μs,速度频率响应为3.5 kHz。

按应用

2024年,机器人技术以约29%的市场份额成为领先应用。增长由汽车、电子和物流行业中装配、焊接和拣选任务的自动化需求上升推动。伺服驱动器实现了精确的速度和位置控制,提高了机器人精度和周期时间。随着行业采用高性能运动系统以提高吞吐量,物料搬运、金属切割和包装也显示出强劲需求。随着晶圆制造需求的增加,半导体机械得到扩展,而石油和天然气、橡胶和塑料应用在受控加工任务中显示出稳定使用。

关键增长驱动因素

自动化采用率上升

制造商增加了生产线的自动化以提高精度、速度和效率。伺服驱动器支持这种转变,提供机器人、CNC工具和包装系统所需的精确运动控制。工厂升级为更智能的系统以减少错误和停机时间,需求强劲。汽车、电子和食品加工等行业将伺服使用作为数字化转型战略的一部分。这一趋势使自动化增长成为伺服驱动器采用的主要驱动力。

- 例如,罗克韦尔自动化的Kinetix 5700伺服驱动平台为大型自动化机器提供1.6至112 kW的统一功率范围。

机器人在各行业的扩展

机器人在装配、焊接、检测和物流任务中获得了强劲的吸引力。伺服驱动器实现了高精度运动和速度控制,以满足多轴机器人系统日益增长的性能需求。公司采用机器人解决劳动力短缺、提高安全性并保持一致的输出。协作机器人安装的增长进一步加速了伺服需求,因为需要增强控制。随着各行业向灵活和可扩展的自动化模式转变,机器人增长仍然是主要驱动力。

- 例如,安川的Sigma-7 SERVOPACK伺服驱动器实现了3.1 kHz的频率响应,并将轴定居时间减少到4 ms以下,以实现快速的机器人运动。

对节能运动系统的需求增长

各行业专注于通过高效的运动设备降低运营成本并满足能源标准。与旧系统相比,伺服驱动器提供了更低的功耗、改进的扭矩控制和更好的热管理。许多公司用电动伺服系统替换液压和气动装置,以提高效率并保持性能。可持续发展的推动,加上电力成本的上升,增强了制造单位对节能伺服解决方案的采用。

关键趋势与机遇

物联网和智能控制功能的整合

随着工厂采用预测性维护和实时监控工具,支持物联网的伺服驱动器获得了动力。智能驱动器可以捕获负载、振动和循环性能的数据,提高了可靠性并减少了停机时间。增强的通信协议帮助伺服系统与MES和云平台集成。这一趋势为高级诊断、远程调试和高速生产环境中的优化改进开辟了新的机会。

- 例如,博世力士乐的IndraDrive Cs伺服系统结合了多以太网通信,连续功率等级从50 W到14 kW,适用于连接的运动应用。

半导体和电子制造业的增长

半导体产量的增加对高精度运动系统产生了强劲需求。伺服驱动器支持需要精确和稳定运动的晶圆处理、光刻和检测过程。电子装配线在表面贴装和测试设备中扩大了伺服集成。对芯片制造设施的投资增长为驱动器制造商提供了长期机会,以供应适合洁净室和微精度要求的先进运动控制系统。

- 例如,ASML的EUV光刻系统将晶圆台定位到大约0.25纳米的精度,在芯片生产过程中每秒调整约20,000次。

关键挑战

高初始投资和集成成本

与传统运动解决方案相比,伺服系统涉及更高的前期费用。许多中小型企业在升级机械设备时面临财务障碍,因为安装、调试和控制集成成本较高。尽管长期效率收益明显,这些费用仍然减缓了采用速度。复杂的设置要求也增加了技术能力有限的企业的部署挑战。

技术工人短缺

高级伺服系统需要经过培训的人员进行配置、故障排除和维护。许多地区缺乏在调试伺服参数、诊断故障和处理数字通信协议方面有经验的技术人员。这一差距限制了性能的充分利用,并增加了停机风险。劳动力限制仍然是企业向智能自动化系统过渡的核心挑战。

区域分析

北美

2024年,北美在伺服驱动器市场中占据约34%的份额,这得益于制造业、汽车业和电子行业的强劲自动化采用。该地区在机器人、先进CNC机床和运动控制升级方面的投资增加,推动了对高精度伺服系统的需求。美国半导体设施的增长进一步支持了伺服在晶圆处理和检测工具中的部署。支持性的工业现代化政策和主要自动化供应商的强大存在帮助维持了新安装和改造项目的稳定扩展。

欧洲

欧洲在2024年占据了近28%的份额,这得益于成熟的工业自动化实践以及汽车、包装和金属加工行业的强劲需求。德国、意大利和法国贡献显著,因为工厂转向具有更高精度和能效的数字运动系统。工业4.0下智能工厂的兴起增加了生产线中联网伺服驱动器的采用。对可持续性和降低运营成本的强烈关注鼓励了多个行业用电动伺服技术替换旧的液压系统。

亚太地区

亚太地区在2024年以约31%的份额引领增长势头,这得益于中国、日本、韩国和印度的大规模制造业扩张。该地区在电子装配、机器人、半导体机械和高速包装线中看到伺服驱动器的强劲采用。快速的工业化和政府对自动化的强力支持加速了新工厂的部署。对芯片制造和电动汽车生产的投资增加进一步加强了区域需求。区域供应商的竞争性定价也鼓励了中端制造商的广泛采用。

拉丁美洲

拉丁美洲在2024年占据了约4%的份额,稳步增长得益于食品加工、包装和汽车零部件生产中自动化的增加。巴西和墨西哥仍然是主要贡献者,因为工厂升级了旧设备以提高可靠性和产量。对用于处理、码垛和装配任务的机器人兴趣增加支持了对伺服驱动器的需求。有限的资本投资减缓了更广泛的采用,但持续的工业现代化努力为该地区运动控制系统的逐步扩展创造了机会。

中东和非洲

中东和非洲在2024年占据了近3%的份额,需求集中在石油和天然气运营、物料搬运和新兴制造集群。阿联酋和沙特阿拉伯等国家投资于自动化系统以提高能效和操作精度。物流中心和工业多样化计划的增长增加了对伺服控制机械的兴趣。由于工业基础有限,采用仍然适中,但基础设施扩展、可再生能源项目和特定应用中机器人采用带来了长期机会。

市场细分:

按驱动类型

按类别

按应用

- 机器人

- 石油和天然气

- 金属切割

- 金属成型

- 物料搬运设备

- 包装和标签

- 橡胶和塑料机械

- 半导体机械

- 其他行业

按地理位置

竞争格局

伺服驱动市场的主要参与者包括丹佛斯、台达电子、倍福自动化、DMM科技、先进运动控制、C&M机器人和ABB。竞争格局反映了对先进运动控制技术、广泛产品组合和高性能数字驱动平台的强烈关注。领先供应商投资于精密控制、实时通信功能以及与工业自动化网络的集成,以满足机器人、半导体工具和包装系统的需求增长。公司通过战略合作、新制造设施和增强的分销渠道扩大全球影响力。许多竞争者通过节能设计和预测性维护能力加强产品,以支持智能工厂计划。多轴控制、紧凑型外形和物联网监控的持续创新继续塑造市场定位,而在研发方面的持续投资帮助公司应对各种工业环境中的新兴应用。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要参与者分析

- 丹佛斯

- 台达电子

- 倍福自动化

- DMM科技

- 先进运动控制

- C&M机器人

- ABB

最新发展

- 在2025年,丹佛斯驱动推出了VLT多轴伺服驱动520,这是一种模块化多轴伺服平台,专为高性能包装、物料搬运和机器人机器设计。

- 在2024年,ABB为其低压驱动器推出了CIP安全模块,为伺服和变速驱动应用添加了安全扭矩关闭和其他安全功能,通过Ethernet/IP实现。

- 在2024年11月的SPS 2024上,台达推出了A3-EP系列交流伺服驱动器,具有编码器反馈和SIL3功能安全,旨在实现工业机器的精确多轴伺服控制。

报告覆盖范围

研究报告提供了基于驱动类型、类别、应用和地理的深入分析。它详细介绍了领先的市场参与者,提供其业务、产品供应、投资、收入来源和关键应用的概述。此外,报告还包括对竞争环境、SWOT分析、当前市场趋势以及主要驱动因素和限制因素的见解。此外,它还讨论了近年来推动市场扩张的各种因素。报告还探讨了影响行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立公司提供了战略建议,以应对市场的复杂性。

未来展望

- 随着各行业在生产线上增加自动化,市场将会增长。

- 机器人和数控工具中对高精度运动系统的需求将会上升。

- 具有物联网功能的智能伺服驱动将在现代工厂中得到更广泛的应用。

- 节能伺服解决方案将在公司削减运营成本时获得更多关注。

- 半导体和电子产品的扩展将推动对微精度运动控制的需求。

- 协作机器人将为先进的多轴伺服系统创造新的机会。

- 随着制造商更换过时的液压和气动装置,改造项目将会扩大。

- 随着工业4.0连接成为标准,数字伺服平台将会增长。

- 区域供应商将通过具有成本效益的驱动解决方案增加竞争。

- 技能发展计划将支持更好的采用和系统优化。