市场概况

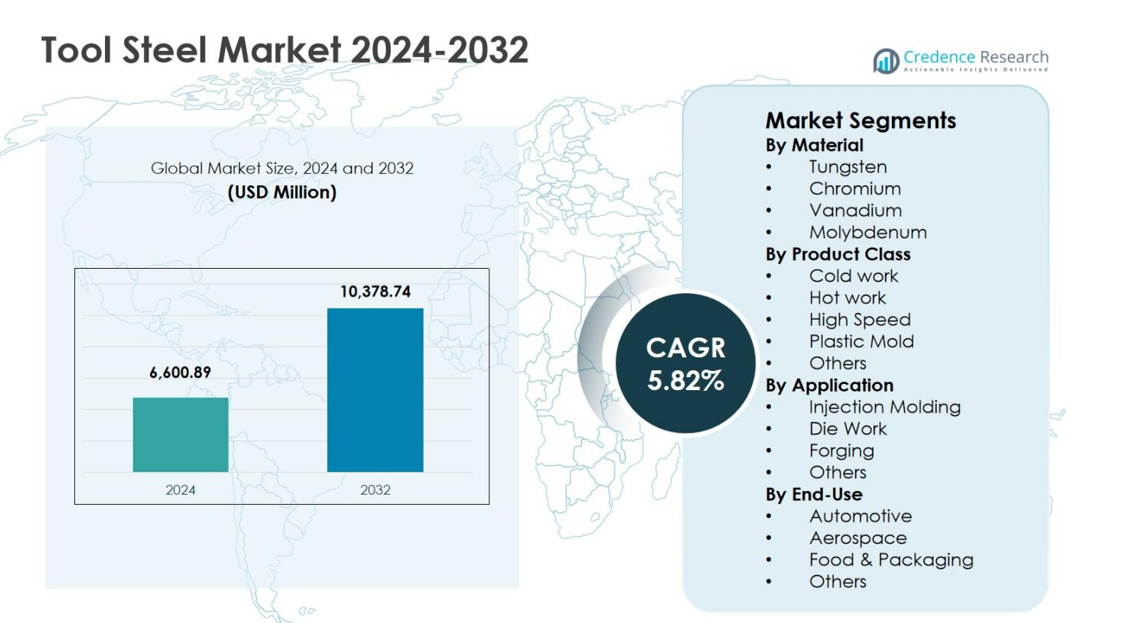

工具钢市场规模在2024年估值为66.0089亿美元,预计到2032年将达到103.7874亿美元,在预测期内的年复合增长率为5.82%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年工具钢市场规模 |

66.0089亿美元 |

| 工具钢市场,年复合增长率 |

5.82% |

| 2032年工具钢市场规模 |

103.7874亿美元 |

工具钢市场显示出全球知名制造商的强大存在,包括瑞士钢铁集团、奥钢联高性能金属、大同特殊钢株式会社、Proterial有限公司、不二越公司、GMH集团、萨尔施米德有限公司、Samuel, Son & Co.、Vested Metals和Remblay Tool Steels。这些企业专注于合金创新、先进的热处理能力和特定应用的工具钢等级,以支持汽车、工业机械、塑料加工和金属加工行业。亚太地区在2024年以46.2%的市场份额领先工具钢市场,这得益于中国、日本、印度和韩国的大规模制造活动。由于强劲的汽车、航空航天和精密工程需求,欧洲和北美紧随其后,巩固了全球工具钢消费的稳定性。

市场洞察

- 工具钢市场在2024年的估值为66.0089亿美元,预计到2032年将达到103.7874亿美元,在预测期内以5.82%的复合年增长率增长,主要受汽车、工业机械和塑料加工行业需求上升的推动。

- 市场增长得益于汽车和运输制造业的扩张,工具钢广泛用于模具加工、冲压、锻造和模具中,模具加工应用领域在2024年占据41.5%的份额,因为其对高耐久性和热稳定性的要求。

- 高性能和定制工具钢等级的日益采用是一个关键趋势,冷作工具钢在2024年以38.2%的份额领先产品类别,得益于其在切割、成型和大规模生产工具操作中的广泛应用。

- 市场参与者专注于合金优化、先进热处理和增值服务,而挑战包括原材料价格波动以及硬质合金工具和先进涂层的竞争影响传统工具钢需求。

- 亚太地区在2024年以2%的区域份额占据主导地位,其次是欧洲的24.8%和北美的19.1%,得益于强大的制造基地、工具更换需求和工业现代化举措。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场细分分析:

按材料:

工具钢市场按材料显示,铬基工具钢是主导子类别,占2024年市场份额的34.6%。铬工具钢因其优越的硬度、耐腐蚀性和耐磨性能而领先,使其适用于高应力工业工具应用。钨基钢因切削工具的高温强度需求而紧随其后,而钒和钼则有助于提高韧性和细粒化。汽车、航空航天和重型工程行业的增长继续推动铬工具钢的采用,得益于更长的工具寿命和降低的更换成本。

- 例如,H13铬工具钢(含5%铬)被制造商广泛用于压铸汽车零部件,其热疲劳抗性在反复高温循环中保持结构完整性。

按产品类别:

按产品类别,冷作工具钢在工具钢市场中占据主导地位,2024年市场份额为38.2%,主要用于切割、冲压和成型操作。冷作钢提供高耐磨性和尺寸稳定性,使其成为大规模生产工具的必需品。热作工具钢在压铸和锻造应用中获得吸引力,而高速钢则受益于精密加工需求。随着注塑成型活动的增加,尤其是在包装和消费品制造中,塑料模具钢的扩展进一步推动了整体细分市场的增长。

- 例如,大同特殊钢的H13热作模具钢在铝和锌合金压铸模具中表现出色,具有高导热性和抗热裂性能。

按应用:

在应用方面,模具工作是领先的子细分市场,在2024年占据41.5%的市场份额。这种主导地位是由于汽车、建筑和工业机械行业对金属成型、冲压和压铸工艺的需求不断增加。注塑成型紧随其后,得益于包装和电子产品塑料加工的增长。锻造应用受益于基础设施和重型设备生产。模具工作应用继续推动工具钢的消费,因为其对高耐用性、热稳定性和先进制造技术采用的需求不断上升。

关键增长驱动因素

汽车和交通运输制造的扩展

工具钢市场继续受益于汽车和交通运输制造的扩展,这得益于车辆生产的增加、轻量化举措和平台多样化。工具钢在冲压模具、锻造工具、模具和用于发动机部件、传动系统和结构组件的切割部件中起着关键作用。电动汽车制造的增长进一步加速了对电池外壳、电机部件和热管理系统所需精密工具的需求。对先进成型技术和大批量生产设施的持续投资加强了全球汽车中心的工具钢消费。

- 例如,Presrite公司开发了七种专用锻造模具,为一家汽车OEM生产驱动轴组件,将每个零件的加工时间从3.5分钟减少到1分钟。此工具解决方案将整体周期时间和成本降低了多达67%,实现了传动相关齿轮的优化生产。

工业机械和金属加工活动的增长

工业化和基础设施发展的上升显著增加了对工业机械和金属加工工具的需求,直接支持了工具钢的消费。工具钢广泛用于切割工具、模具、冲头和成型设备,这些设备对于制造、加工和重型工程操作至关重要。新兴经济体制造能力的扩张,加上传统设施的现代化,推动了对高性能工具的替代需求。对生产力、尺寸精度和工具寿命的关注增加,进一步鼓励了金属加工行业采用先进的工具钢等级。

- 例如,SSAB 的 Toolox 33 替代了传统的工具钢 2738 用于制造支架,使得可以从 60 毫米厚的板材进行接近最终形状的氧切割,而不是从方块进行全面加工,从而显著减少了生产时间。

塑料加工和注塑成型需求上升

塑料加工行业的快速增长正在成为工具钢市场的关键驱动力,特别是塑料模具工具钢。消费品、包装、医疗设备和电子产品需求的增加提高了对需要高质量模具材料的注塑成型工艺的依赖。工具钢提供优越的抛光性、耐腐蚀性和热稳定性,确保一致的零件质量和延长模具寿命。复杂模具设计和高循环生产的增加进一步推动了高端工具钢等级的采用。

关键趋势与机遇

高性能和定制工具钢等级的采用

制造商越来越关注高性能和定制工具钢等级,以满足特定应用需求。对提供增强耐磨性、韧性和热稳定性的钢材需求正在增长,以支持高速加工和极端操作条件。定制的合金成分和热处理解决方案使得航空航天工具、精密模具和先进锻造等细分应用的性能得到优化。这一趋势为供应商通过增值服务、技术支持和应用驱动的产品开发进行差异化创造了机遇。

- 例如,像 Titus Steel 这样的生产商提供的 D2 工具钢用于精密塑料注塑模具,利用其高耐磨性(热处理后 HRC 60-62)和尺寸稳定性生产高容量零件而不变形。

新兴制造经济体的增长机遇

由于快速的工业扩张和日益增加的国内生产,新兴制造经济体为工具钢市场提供了显著的增长机遇。对汽车、消费品、建筑设备和金属制造设施的投资推动了对可靠且具有成本效益的工具材料的需求。政府主导的制造业计划和外国直接投资进一步支持了工具基础设施的发展。随着本地制造商升级生产能力,对具有更高耐用性和性能的高级工具钢的需求持续上升。

- 例如,印度的塔塔钢铁扩展了其 Kalinganagar 工厂,增加了一个热轧带钢厂,能够生产抗拉强度高达 1200 MPa 的热轧钢,支持汽车制造商在减重以符合安全和排放标准方面的需求。

关键挑战

原材料价格波动

原材料价格的波动对工具钢市场构成了重大挑战,直接影响生产成本和利润率。铬、钼、钒和钨等合金元素受供应限制和地缘政治因素及采矿产量影响的价格波动。突然的成本增加限制了定价灵活性,并为制造商和终端用户带来了不确定性。管理库存、确保供应稳定性和成本传递机制在整个价值链中仍然是一个持续的挑战。

替代材料和涂层的可用性

替代材料和先进表面涂层的日益普及对工具钢的采用构成了挑战。硬质合金工具、陶瓷和涂层钢在特定应用中提供了更长的使用寿命和更好的性能,减少了某些领域对传统工具钢的依赖。PVD和CVD等涂层技术的进步提高了耐磨性和热稳定性,加剧了竞争。工具钢制造商必须不断创新,以保持性能的相关性和应用的竞争力。

区域分析

亚太地区

亚太地区以2024年46.2%的市场份额引领工具钢市场,这得益于中国、日本、印度和韩国强劲的制造活动。汽车生产、工业机械、电子制造和塑料加工的高需求支持了该地区工具钢的持续消费。注塑成型、压铸和金属成型行业的快速扩张进一步加速了增长。政府支持的制造业计划、工业部件出口的增加以及对工具基础设施的持续投资加强了亚太地区在全球工具钢需求中的主导地位。

欧洲

欧洲占2024年24.8%的市场份额,这得益于其强大的汽车、航空航天和精密工程行业基础。德国、意大利、法国和瑞典等国家对用于锻造、冲压和高性能工具应用的优质工具钢保持着高需求。对先进制造、自动化和质量驱动生产的重视推动了合金和高速工具钢的需求。严格的质量标准和工具材料的持续创新进一步巩固了欧洲作为全球工具钢消费关键贡献者的地位。

北美

北美占2024年19.1%的市场份额,这得益于汽车制造、工业机械、航空航天以及石油和天然气设备生产的强劲需求。由于高工具更换率和先进加工工艺的采用,美国引领了区域消费。电动汽车制造和塑料注塑成型的增长支持了对高性能工具钢的稳定需求。金属加工行业的强大存在、对生产力提升的关注以及对先进制造技术的投资继续支持区域工具钢市场。

拉丁美洲

拉丁美洲占2024年5.6%的市场份额,这得益于巴西、墨西哥和阿根廷日益增长的工业活动。汽车装配厂、金属制造单位和建筑设备制造的扩张推动了工具钢的需求。墨西哥受益于其融入全球汽车供应链,模具和模具的消费增加。基础设施发展和逐步的工业现代化进一步促进了市场增长。尽管规模较小,但制造投资的增加和工具升级支持了该地区的稳定需求。

中东和非洲

中东和非洲地区在2024年占据4.3%的市场份额,主要受油气设备制造、建筑活动和新兴工业部门需求的推动。沙特阿拉伯、阿联酋和南非等国家通过在金属加工、锻造和基础设施项目上的投资做出贡献。工业多元化举措和本地制造业的发展支持工具钢的逐步采用。随着区域产业越来越关注设备耐用性、工具效率和关键终端使用行业的本地化生产能力,增长保持稳定。

市场细分:

按材料

按产品类别

按应用

按终端使用

按地理位置

竞争格局

瑞士钢铁集团、奥钢联高性能金属、大同特殊钢株式会社、Proterial有限公司、Nachi-Fujikoshi公司、GMH集团、Saarschmiede有限公司、Samuel, Son & Co.、Vested Metals和Remblay Tool Steels在一个高度结构化的工具钢市场中运营,专注于性能差异化和特定应用解决方案。领先公司强调合金优化、先进的热处理能力和增值服务,以加强在汽车、工业机械和塑料加工行业的客户保留。持续投资于产能扩张、数字化生产和质量保证系统,提升运营效率和产品一致性。与终端用户制造商和工具专家的战略合作支持定制等级开发和更快的市场响应。全球参与者利用强大的分销网络和区域制造基地确保供应可靠性,而中型参与者则专注于利基应用和专业工具需求,以保持竞争地位。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析

- Voestalpine 高性能金属有限公司

- 大同特殊钢株式会社

- Remblay 工具钢有限公司

- 瑞士钢铁集团

- 不二越株式会社

- Samuel, Son & Co.

- Saarschmiede 有限公司

- Proterial, Ltd.

- GMH 集团

- Vested Metals

最新发展

- 2025年12月,Dörrenberg Edelstahl GmbH 从 DEW 收购了约9,000吨工具钢库存,扩大了其在工具钢产品方面的合作和分销。

- 2025年8月,Sandvik 推出了一种新的工具钢粉末 Osprey MAR 55,优化用于增材制造、冷喷涂和金属注射成型,以增强工具应用中的耐磨性和可焊性。

- 2025年8月,GMH 集团收购了 Buderus Edelstahl GmbH 的两个业务单元,扩大了其轧钢产品组合,并增强了工具钢领域的加工和热处理能力。

- 2024年,Xact Metal 与 Voestalpine 的 Uddeholm 合作,供应用于增材制造的 Corrax 工具钢,扩展了在 Formnext 2025 的工具和模具支持。

报告覆盖

研究报告基于材料、产品类别、应用、最终用途和地理提供深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告包括对竞争环境的见解、SWOT 分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和已建立的公司提供了战略建议,以应对市场的复杂性。

未来展望

- 由于汽车、工业机械和金属加工行业的持续增长,工具钢市场将继续扩张。

- 电动汽车的日益普及将推动对高精度模具、模具和成型工具的需求。

- 先进的制造技术将加速高性能和定制工具钢等级的使用。

- 塑料加工和注塑活动的增加将支持对塑料模具工具钢的稳定需求。

- 制造商将通过合金创新专注于提高耐磨性、韧性和热稳定性。

- 新兴经济体的工业化增长将为工具钢供应商创造长期机会。

- 自动化和数字化加工将增加对一致性和高质量工具材料的需求。

- 可持续发展举措将鼓励优化生产效率和材料利用率。

- 随着替代材料和先进涂层的广泛应用,竞争将加剧。

- 战略合作和区域产能扩张将加强供应弹性和市场存在。