市场概况:

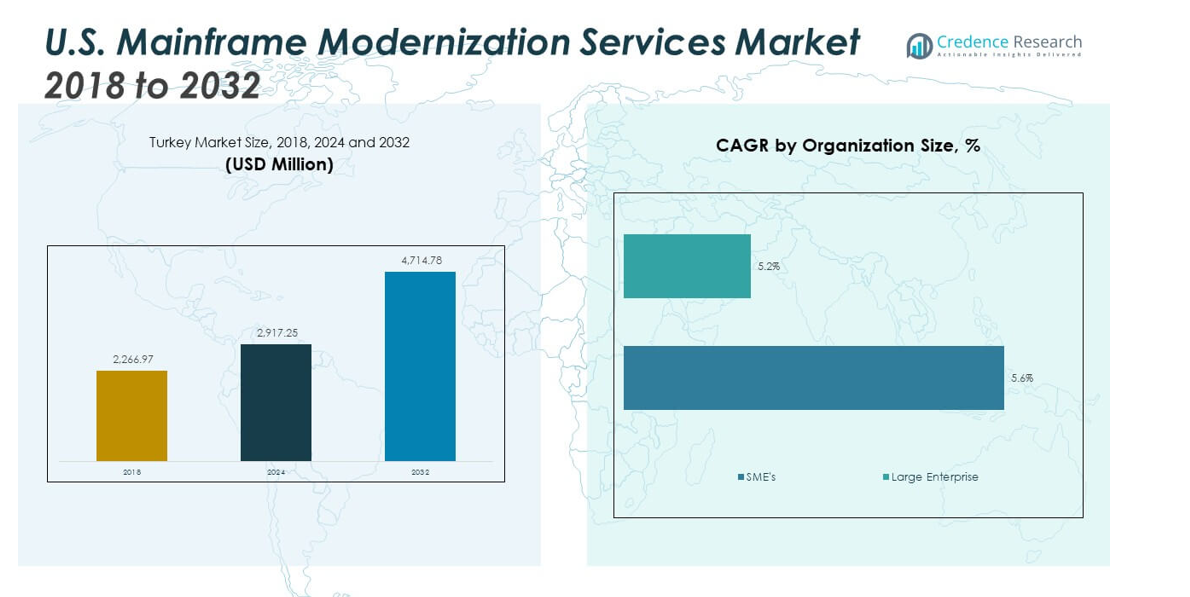

美国大型机现代化服务市场规模从2018年的22.6697亿美元增长到2024年的29.1725亿美元,预计到2032年将达到47.1478亿美元,预测期内的复合年增长率为6.20%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2032 |

| 2024年美国大型机现代化服务市场规模 |

29.1725亿美元 |

| 美国大型机现代化服务市场,复合年增长率 |

6.20% |

| 2032年美国大型机现代化服务市场规模 |

47.1478亿美元 |

市场增长的驱动力来自于降低运营风险和提高敏捷性的压力增加。企业通过现代化大型机来整合云、分析和基于API的系统。技能短缺推动公司向托管现代化合作伙伴靠拢。法规合规性也推动了安全和数据治理的升级。成本优化促使代码重构和工作负载优化。业务对更快应用部署的需求支持了DevOps的采用。这些因素共同加强了对结构化和分阶段现代化计划的需求。

由于传统大型机用户的高度集中,美国在市场中处于领先地位。金融服务、政府机构和大型零售商推动了持续的需求。由于企业和公共部门的密集存在,东北部和中西部依然强劲。西海岸因数字优先的整合项目而显示出增长。南部各州通过医疗和公用事业的现代化而崭露头角。全国范围的采用反映了各行业对大型机平台的广泛依赖。

市场洞察:

- 市场从2018年的22.6697亿美元扩大到2024年的29.1725亿美元,预计到2032年将达到47.1478亿美元,年复合增长率为6.20%,这得益于企业对传统大型机的持续依赖和分阶段的现代化战略。

- 由于技术采用率高和大型企业IT预算充足,美国西部以约35%的份额领先,其次是东北部,接近25%,得益于BFSI的集中,以及中西部,约22%,受制造业和区域金融机构的推动。

- 美国南部是增长最快的地区,份额接近18%,得益于医疗、通信和公共部门现代化活动的增加以及混合部署模型的广泛采用。

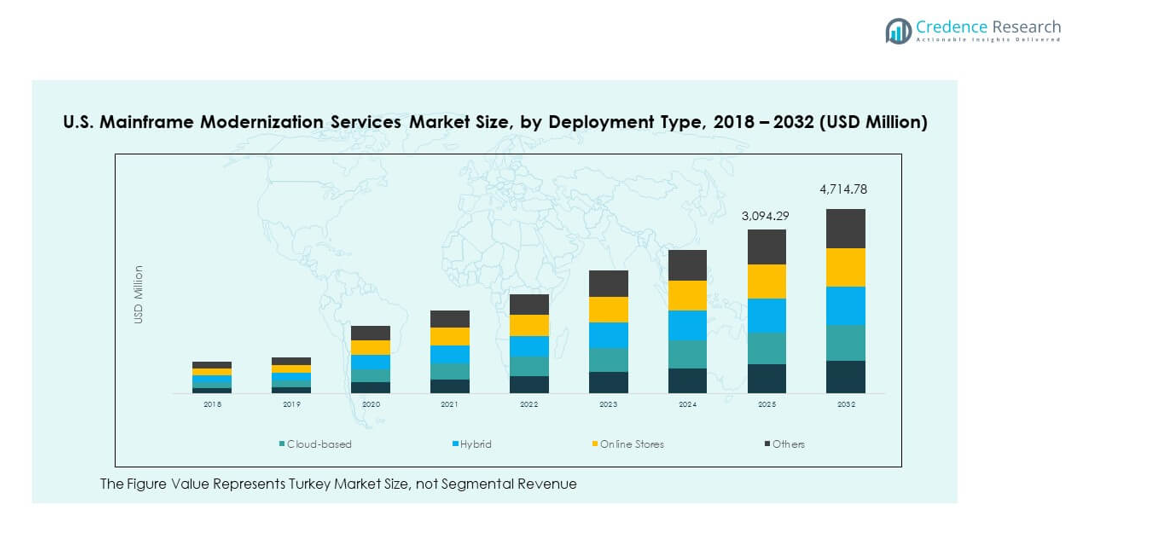

- 按部署类型划分,混合部署占最大份额,约45%,反映了企业在现代化关键工作负载时对平衡控制与可扩展性的偏好。

- 云端部署占近35%的份额,由于灵活性和集成需求的推动,而本地部署模型由于合规性和数据敏感性要求,保留了约20%的份额。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市场驱动因素:

对大型机在高容量关键任务操作中的持续依赖

大型企业依赖大型机进行核心交易处理。金融机构在这些系统上处理支付和结算。保险公司通过传统平台管理保单和索赔。政府机构依赖大型机处理公民记录。对于这些用户来说,系统稳定性是不可妥协的。现代化在不造成中断的情况下延长系统寿命。风险降低推动服务采用。美国大型机现代化服务市场支持受控转型。

- 例如,IBM zSystems支持的混合云DevOps流水线在测试周期中性能提高高达15倍。现代化在不造成中断的情况下延长系统寿命。风险降低推动服务采用。

企业压力以提升运营敏捷性和应用响应能力

业务部门要求更快的产品和服务发布。传统环境限制了快速应用变更。现代化实现模块化应用架构。服务提供商重构代码以提高灵活性。企业获得更快的开发周期。改进的响应能力支持竞争定位。IT团队将系统与业务目标对齐。敏捷性仍然是现代化的关键驱动因素。

- 例如,Infosys的现代化帮助一家电信公司通过重新设计CRM每年节省1300万美元。改进的响应能力支持竞争定位。

传统技术环境中的劳动力限制加剧

具备大型机技能的专业人员继续退休。新毕业生偏好云原生技术。企业面临运营连续性风险。服务合作伙伴提供专业知识。知识转移成为优先活动。自动化减少手动依赖。劳动力缺口加速现代化决策。人才稀缺塑造长期战略。

对安全性、审计准备和系统弹性的高度关注

网络威胁针对遗留漏洞。监管机构要求更强的数据控制。企业通过现代化提升安全框架。改进的监控支持审计准备。加密升级保护敏感数据。弹性规划引起高管关注。现代化使系统与合规需求保持一致。安全问题维持需求。

市场趋势:

对增量现代化而非全系统替换的偏好增长

企业避免破坏性的平台替换。增量方法降低运营风险。团队在定义的阶段中现代化应用程序。核心处理保持不变。此模型适合受监管行业。服务提供商设计分阶段路线图。风险管理的执行获得青睐。各行业持续采用。

- 例如,Rocket Software 以22.75亿美元收购现代化和连接资产,增强混合能力。

支持跨环境操作的平台无关工具集扩展

工具供应商支持大型机和云集成。统一的工具集简化系统管理。企业获得集中可见性。跨平台工具提高效率。供应商投资于互操作性功能。标准化减少运营复杂性。工具成熟度影响供应商选择。此趋势重塑服务交付。

- 例如,Google Cloud 的大型机评估工具清点工作负载并推荐目标架构。供应商投资于互操作性功能。标准化减少运营复杂性。

在生产变更前广泛使用高级测试和模拟

企业强调部署前验证。模拟工具模拟工作负载行为。测试减少停机风险。自动化测试提高发布信心。提供商在项目中嵌入测试框架。质量保证优先。风险规避塑造现代化规划。测试成熟度定义成功。

长期托管现代化参与模式的采用增加

企业偏好可预测的服务结构。托管模式减少内部工作负载。提供商提供持续优化服务。性能指标指导服务结果。长期合同提高成本可见性。信任加强提供商关系。此趋势支持经常性收入增长。托管服务获得吸引力。

市场挑战分析:

跨越数十年的定制遗留系统的高架构复杂性

大型机环境反映长期定制历史。文档缺口阻碍转型规划。互联应用程序增加依赖风险。测试周期资源密集。企业需要不间断的系统可用性。错误影响关键业务功能。提供商面临执行压力。美国大型机现代化服务市场应对这些复杂性。

预算敏感性和短期业务价值感知不清

现代化需要多年投资。执行团队仔细审查支出理由。收益逐渐显现。成本超支仍是关注点。范围蔓延挑战项目控制。ROI 测量缺乏标准基准。不确定性延长决策周期。财务谨慎减缓采用。

市场机会:

公共部门和受监管的公用事业企业对现代化需求的增加

公共机构运营着大型的传统资产。预算纪律倾向于现代化战略。合规要求支持升级计划。公用事业依赖于系统的可靠性。现代化增强了灾难恢复的准备。供应商根据监管需求量身定制解决方案。这些行业提供稳定的需求。长期合同支持增长。

行业对齐和结果导向的现代化服务模型的增长

企业寻求特定行业的现代化专业知识。金融服务优先考虑交易的完整性。医疗保健强调数据的可访问性和隐私。基于结果的定价引起兴趣。供应商将费用与绩效里程碑挂钩。这种模式提高了责任感。客户信任增强了合作关系。它拓展了服务机会。

市场细分分析:

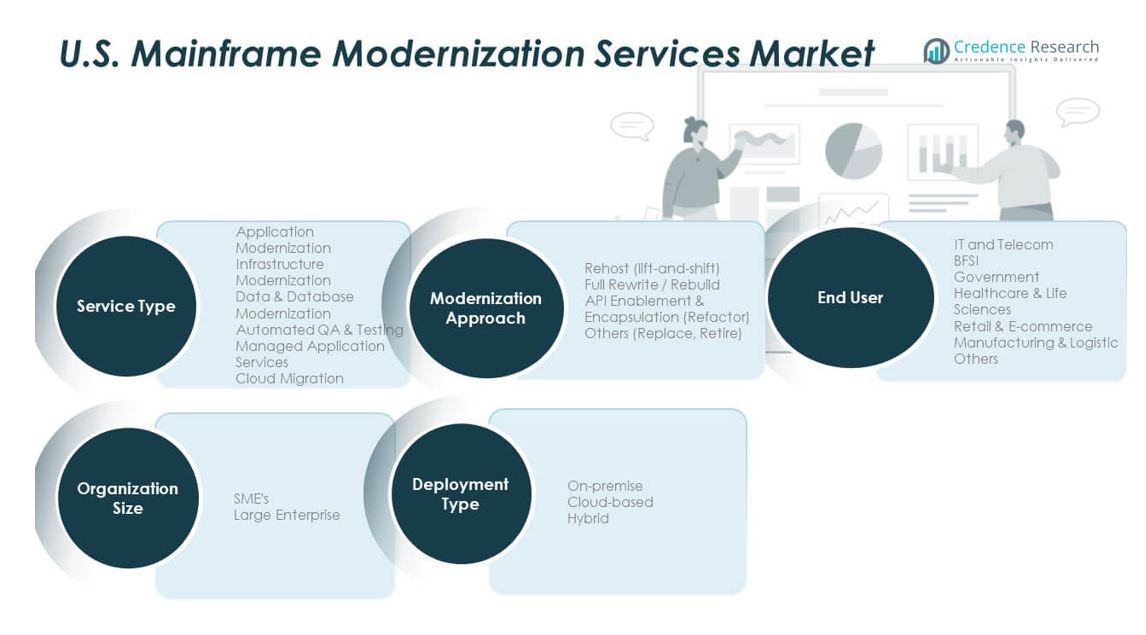

按服务类型

应用现代化引领需求,因为企业更新核心系统以提高灵活性。数据现代化支持分析、治理和安全数据访问。基础设施现代化专注于性能、可扩展性和系统弹性。集成服务实现与云和数字平台的连接。咨询和评估服务指导路线图设计和风险控制。这些服务支持分阶段的转型计划。服务组合反映企业的成熟度水平。

- 例如,IBM 的 zSystems DevOps 集成可以比传统大型机快 15 倍进行测试。集成服务实现与云和数字平台的连接。

按现代化方法

重新托管在风险规避的组织中仍然常见。重新平台化通过有限的代码更改提高效率。重构支持性能和可维护性目标。重新架构实现长期数字对齐。替换在非核心应用中选择性使用。方法选择取决于复杂性和业务影响。美国大型机现代化服务市场反映了对平衡策略的偏好。

- 例如,像 TmaxSoft OpenFrame 这样的工具可以快速将传统资产重新托管到云环境中。重构支持性能和可维护性目标。

按最终用户

由于交易量和合规需求,BFSI 占主导地位。政府和公共部门推动稳定的现代化需求。医疗保健和生命科学专注于数据访问和安全。零售和电子商务为实时运营进行现代化。制造业和其他行业采用现代化以改善系统集成。最终用户需求因监管和运营强度而异。行业多样性支持稳定需求。

按组织规模

大型企业是主要客户群体。复杂的传统资产需要结构化的现代化。中小企业采用选择性升级。预算控制影响中小企业的服务采用。规模影响服务范围和时间表。两个细分市场都重视风险缓解。规模影响供应商的参与模式。

按部署类型

本地部署对于敏感工作负载仍然相关。基于云的部署因灵活性而受到欢迎。混合部署平衡了控制和可扩展性。企业倾向于混合部署以实现渐进过渡。部署选择与合规需求一致。架构策略推动服务需求。

细分:

- 按服务类型

- 应用现代化

- 数据现代化

- 基础设施现代化

- 集成服务

- 咨询和评估服务

- 按现代化方法

- 按终端用户

- 银行、金融服务和保险 (BFSI)

- 政府和公共部门

- 医疗保健和生命科学

- 零售和电子商务

- 制造业及其他

- 按组织规模

- 按部署类型

区域分析:

美国西部通过技术驱动的企业需求占据主导地位

美国大型机现代化服务市场显示,美国西部以近35%的市场份额领先。该地区受益于技术公司和数字化企业的强大存在。大型企业通过现代化大型机来与云原生生态系统保持一致。金融服务、技术提供商和媒体公司推动了稳定的需求。企业专注于集成、自动化和可扩展性改进。高IT预算支持复杂的多年现代化计划。西部仍然是最先进的区域市场。

美国东北部和中西部通过核心行业维持需求

东北地区占约25%的市场份额,得益于密集的BFSI集中。银行和保险公司依赖大型机进行交易密集型操作。监管监督鼓励持续的系统升级。中西部通过制造业和区域金融机构贡献了近22%的份额。企业通过现代化来提高系统可靠性和集成性。成本控制塑造了分阶段的项目执行。两个地区都重视稳定性和长期服务合作关系。

美国南部和新兴区域市场显示出稳定的扩张

美国南部占约18%的市场份额,并显示出上升的势头。医疗保健、电信和能源企业推动了现代化活动。人口增长支持数字公共服务的扩展。企业采用混合部署模式来管理风险。较小的区域市场合计约占10%的份额。这些地区根据运营需求选择性地进行现代化。区域多样性支持全国平衡增长。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

关键玩家分析:

- IBM

- Infosys

- 塔塔咨询服务 (TCS)

- 高知特

- 埃森哲

- HCL 科技

- DXC 科技

- 威普罗

- 凯捷

- NTT 数据服务

竞争分析:

美国大型机现代化服务市场的竞争格局由具有深厚传统专业知识的全球 IT 服务提供商构成。大型供应商在领域知识、交付规模和现代化框架上展开竞争。公司通过自动化工具、混合架构能力和行业特定解决方案来实现差异化。与云提供商的战略合作伙伴关系加强了服务深度。供应商强调风险控制的迁移和分阶段执行模式。客户保留取决于长期管理服务能力。由于大型企业合同和经常性收入潜力,竞争强度仍然很高。

最新动态:

- 2025年12月16日,埃森哲签署协议,收购美国AI数据中心工程和咨询公司DLB Associates 65%的多数股权。此次收购旨在扩展埃森哲的端到端数据中心能力,帮助客户加快上市时间并满足AI支持的需求。交易完成后,由David Quirk和Neil Chauhan领导的DLB约620名员工将加入埃森哲的Industry X业务,增强其基础设施和资本项目(I&CP)能力。DLB成立于1980年,专注于数据中心选址、设计工程、调试和能源优化服务。虽然不直接关注大型机现代化,但此次收购加强了埃森哲支持基础设施现代化和AI驱动转型计划的能力。

- 2025年5月,Cognizant扩大了与Pegasystems的战略合作,以增强智能AI服务并推动联合客户的快速云转型。该合作将Cognizant的知识产权与Pega Blueprint能力相结合,实现将遗留系统快速转换为AI驱动的解决方案。合作重点是将Pega Blueprint与Cognizant的内部创新项目Bluebolt集成,帮助团队使用低代码工具和AI辅助流程映射快速将想法转化为最小可行产品。Cognizant利用其AI驱动的代码重写工作台提取遗留逻辑、数据和工作流,并在Pega Infinity平台上重新实现它们,使其具备云就绪环境。此合作代表了一种战略转变,远离传统的“提升和转移”方法,转向AI注入的转型旅程。

- 2025年4月,IBM宣布推出IBM z17,其下一代大型机平台,集成了涵盖硬件、软件和系统操作的人工智能能力。z17配备了嵌入式AI加速器的Telum II处理器,使系统能够每天处理超过4500亿次推理操作,响应时间不到一毫秒。该平台经过五年的开发,结合了来自100多位客户的反馈,申请了超过300项专利。z17于2025年6月8日实现全面可用性。IBM还将在2025年第四季度推出Spyre Accelerator作为附加组件,为生成式AI任务提供额外的计算能力。此外,IBM预览了计划于2025年第三季度推出的z/OS 3.2,其中将包括对硬件加速AI和混合云数据集成的支持。

报告覆盖范围:

研究报告基于服务类型、现代化方法、终端用户、组织规模和部署类型提供深入分析。它详细介绍了主要市场参与者,概述了他们的业务、产品供应、投资、收入来源和关键应用。此外,报告包含对竞争环境的见解、SWOT分析、当前市场趋势以及主要驱动因素和限制因素。此外,它讨论了近年来推动市场扩张的各种因素。报告还探讨了塑造行业的市场动态、监管情景和技术进步。它评估了外部因素和全球经济变化对市场增长的影响。最后,它为新进入者和成熟公司提供了在市场复杂性中导航的战略建议。

未来展望:

- 企业将优先考虑分阶段现代化以降低运营风险。

- 混合部署模式将主导长期战略。

- 自动化工具将缩短评估和迁移时间。

- 托管现代化服务将获得更广泛的接受。

- BFSI和公共部门的需求将保持稳定的支柱。

- 以安全为驱动的升级将影响服务范围。

- 技能短缺将支持外包增长。

- 行业特定的现代化框架将扩大。

- 供应商竞争将围绕价值交付加剧。

- 长期合同将改善收入可见性。