Marktübersicht

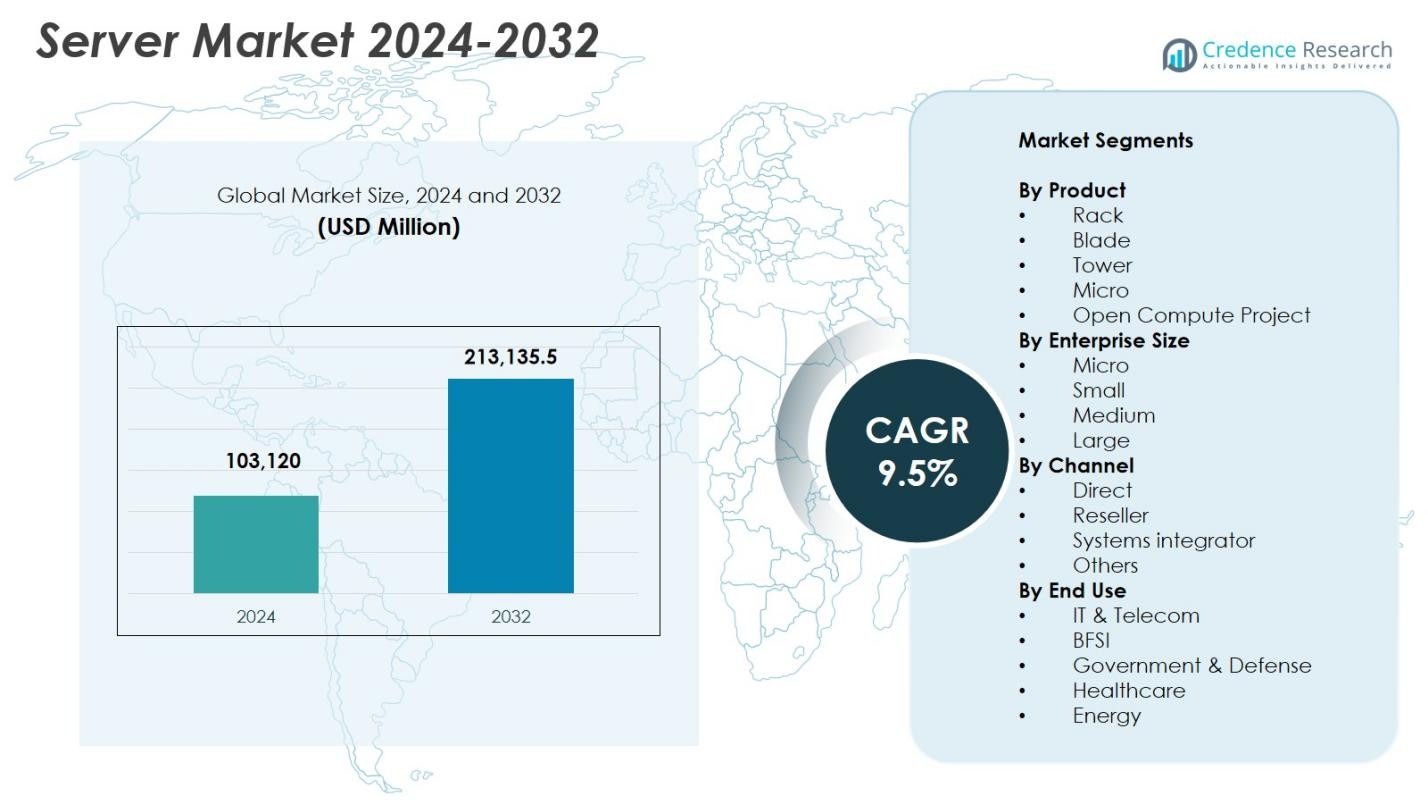

Der Servermarkt wurde im Jahr 2024 mit 103.120 Millionen USD bewertet und wird voraussichtlich bis 2032 213.135,5 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 9,5% während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Servermarktgröße 2024 |

103.120 Millionen USD |

| Servermarkt, CAGR |

9,5% |

| Servermarktgröße 2032 |

213.135,5 Millionen USD |

Das Wachstum des Servermarktes wird durch starke Innovations- und Expansionsbemühungen großer Akteure wie Dell Inc., Hewlett Packard Unternehmen Development LP, Lenovo, Cisco Systems Inc., Super Micro Computer Inc., IBM Corporation, Nvidia Corporation, Inspur, Hitachi Vantara LLC und Fujitsu angetrieben. Diese Unternehmen stärken ihre Präsenz durch fortschrittliche GPU-beschleunigte Systeme, modulare Serverdesigns und cloudfähige Infrastrukturlösungen, die auf KI, Analysen und hybride Cloud-Workloads zugeschnitten sind. Nordamerika führt den Servermarkt mit einem Anteil von 36,8% im Jahr 2024 an, unterstützt durch umfangreiche Rechenzentrumsentwicklung und Initiativen zur digitalen Transformation von Unternehmen. Der asiatisch-pazifische Raum folgt als am schnellsten wachsende Region mit einem Anteil von 28,7%, angetrieben durch schnelle Cloud-Adoption und großangelegte IT-Modernisierung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Servermarkt wurde im Jahr 2024 mit 103.120 Millionen USD bewertet und soll bis 2032 213.135,5 Millionen USD erreichen, mit einer Wachstumsrate (CAGR) von 9,5%.

- Der steigende Einsatz von KI, maschinellem Lernen und datenintensiven Anwendungen beschleunigt die Nachfrage nach Hochleistungs- und GPU-beschleunigten Servern in Unternehmen und Hyperscale-Umgebungen.

- Trends wie die Expansion des Edge-Computing, modulare Serverdesigns und die Einführung energieeffizienter Architekturen gestalten das Workload-Management und die Optimierung von Rechenzentren weltweit neu.

- Schlüsselakteure wie Dell, HPE, Lenovo, Cisco, Super Micro, IBM, Nvidia, Inspur, Fujitsu und Hitachi Vantara stärken ihre Marktpräsenz durch Innovation, strategische Partnerschaften und KI-gesteuerte Serverportfolios.

- Nordamerika führte den Markt mit einem Anteil von 36,8% im Jahr 2024 an, gefolgt vom asiatisch-pazifischen Raum mit 28,7%, während Rack-Server das Produktsegment mit einem Anteil von 42,6% dominierten, unterstützt durch starke Akzeptanz in der Cloud und der Modernisierung der Unternehmens-IT.

Marktsegmentierungsanalyse

Nach Produkt

Der Servermarkt nach Produkt wird vom Rack-Server-Segment angeführt, das 2024 über 42,6% des Marktanteils ausmacht, angetrieben durch seine überlegene Skalierbarkeit, dichte Rechenkapazität und Eignung für moderne virtualisierte und cloud-native Workloads. Unternehmen bevorzugen Rack-Lösungen aufgrund der vereinfachten Verwaltung, modularen Erweiterung und verbesserten Energieeffizienz. Blade-Server werden weiterhin in hochdichten Rechenzentren eingesetzt, während Tower-Server für KMUs mit begrenzten IT-Infrastrukturbedürfnissen relevant bleiben. Mikroserver und Open Compute Project (OCP)-Designs expandieren ebenfalls stetig, unterstützt von Hyperscale-Betreibern, die anpassbare, kosteneffiziente Architekturen suchen.

- Zum Beispiel kündigte Nvidia im Jahr 2025 an, dass seine RTX Pro 6000 Blackwell Server Edition GPUs in 2U Rack-Mount-Systemen von Partnern wie Dell, HPE, Lenovo und anderen ausgeliefert werden würden, was eine signifikant höhere KI-Leistung und Energieeffizienz pro Rack-Einheit ermöglicht.

Nach Unternehmensgröße

Das Segment der großen Unternehmen dominierte den Servermarkt im Jahr 2024 mit einem Anteil von 48,9 %, unterstützt durch wachsende Investitionen in KI-beschleunigte Rechenleistung, hybride Cloud-Workloads und fortschrittliche speicherintensive Anwendungen. Diese Organisationen setzen Hochleistungsserver ein, um wachsende Datensätze, Echtzeitanalysen und geschäftskritische Operationen zu verwalten. Mittelständische Unternehmen übernehmen zunehmend skalierbare Server-Cluster, um digitale Transformationsinitiativen zu unterstützen, während kleine und Mikro-Unternehmen aufgrund der steigenden Einführung von SaaS, Edge-Computing und der Modernisierung der IT-Infrastruktur allmählich zulegen.

- Zum Beispiel erweiterte Lenovo seine ThinkSystem V3 Rack-Server mit verbesserter Speicherbandbreite und PCIe 5.0-Unterstützung, um mittelständischen Unternehmen zu helfen, hybride Cloud-Workloads und Analysen mit geringerer Latenz zu skalieren.

Nach Vertriebskanal

Der Servermarkt nach Vertriebskanal wird hauptsächlich vom Direktvertriebssegment angeführt, das im Jahr 2024 einen Anteil von 41,3 % erfasst, da große Unternehmen und Hyperscale-Rechenzentren die direkte Beschaffung für Anpassung, schnellere Bereitstellung und integrierte Supportdienste bevorzugen. Wiederverkäufer spielen eine entscheidende Rolle bei der Bedienung von KMU durch gebündelte Lösungen und wettbewerbsfähige Preise, während Systemintegratoren die Einführung in Sektoren vorantreiben, die maßgeschneiderte Architekturen erfordern, wie BFSI, Telekommunikation und Regierung. Andere Kanäle wachsen ebenfalls, unterstützt durch die steigende Nachfrage nach Managed Services und cloudfähiger Infrastruktur in aufstrebenden Märkten.

Wichtige Wachstumsfaktoren

Schnelle Expansion von KI-, ML- und HPC-Workloads

Der Servermarkt erlebt ein robustes Wachstum, da Unternehmen die Einführung von künstlicher Intelligenz, maschinellem Lernen und Hochleistungsrechnen beschleunigen, um komplexe analytische, Automatisierungs- und Simulations-Workloads zu verwalten. Moderne KI-Anwendungen erfordern GPU-beschleunigte Server, Hochgeschwindigkeitsspeicher und fortschrittliche Verbindungen, was Organisationen dazu veranlasst, Altsysteme zu ersetzen und hochdichte Rechenzentrumsumgebungen zu skalieren. Branchen wie Gesundheitswesen, Automobil, BFSI und Fertigung verlassen sich auf KI für Diagnosen, Betrugserkennung, autonome Systeme und vorausschauende Wartung. Hyperscale-Anbieter investieren ebenfalls stark in KI-Supercomputing-Cluster, um generative KI und groß angelegte Modelltrainings zu unterstützen. Innovationen wie Flüssigkeitskühlung, fortschrittliches Wärmemanagement und heterogene Rechensysteme, die CPUs, GPUs und NPUs kombinieren, beschleunigen die Marktexpansion. Dieser Wandel stärkt die langfristige Nachfrage nach leistungsstarker, energieeffizienter Serverinfrastruktur.

- Zum Beispiel führte NVIDIA seine Blackwell-Architektur ein, einschließlich des GB200 Grace-Blackwell Superchip, der Multi-Node-KI-Cluster mit signifikant höherem Trainingsdurchsatz ermöglicht und die nächste Generation von Unternehmens- und Hyperscale-Serverbereitstellungen antreibt.

Wachsende digitale Transformation von Unternehmen und Cloud-Adoption

Initiativen zur digitalen Transformation steigern die Nachfrage nach Servern erheblich, da Organisationen IT-Systeme modernisieren, um hybride Cloud-, Multi-Cloud- und Edge-Umgebungen zu unterstützen. Unternehmen, die Cloud-native Anwendungen, Microservices und containerisierte Workloads einführen, benötigen skalierbare, flexible Serverbereitstellungen mit fortschrittlichen Orchestrierungsfähigkeiten. Der Wandel hin zu Remote-Arbeit, Automatisierung und datengetriebener Entscheidungsfindung erhöht weiter den Bedarf an einer widerstandsfähigen Recheninfrastruktur in Branchen wie Telekommunikation, BFSI, Einzelhandel und Regierung. Die Einführung von SaaS-, PaaS- und IaaS-Modellen ermutigt Unternehmen, in hybride Serverarchitekturen zu investieren, die Flexibilität, Datensouveränität und Betriebskontinuität in Einklang bringen. Die kontinuierliche Expansion digitaler Dienste, der Bedarf an Cybersicherheit und geschäftskritische Anwendungen verstärken weltweit Server-Upgrades und Modernisierungsprogramme, was zu starkem und anhaltendem Marktwachstum führt.

- Beispielsweise erweiterte Amazon Web Services sein Graviton3-basiertes EC2-Portfolio, das es Kunden ermöglicht, die containerisierte Workloads ausführen, bis zu 25 % bessere Rechenleistung und verbesserte Orchestrierungseffizienz für Cloud-native Anwendungen zu erreichen.

Zunehmendes Datenwachstum durch IoT, 5G und Edge Computing

Das explosive Wachstum von Daten aus IoT-Geräten, 5G-Netzwerken, industrieller Automatisierung und digitalem Handel treibt die Nachfrage nach skalierbarer Serverinfrastruktur sowohl am Edge als auch im Kern an. Unternehmen setzen Edge-Server ein, um Daten näher an der Quelle zu verarbeiten, die Latenz zu reduzieren und Echtzeitanalysen für Anwendungen wie autonome Fahrzeuge, intelligente Fabriken, intelligente Netze und präzise Gesundheitsversorgung zu ermöglichen. Gleichzeitig erweitern zentrale Rechenzentren Speicher-, Rechenkapazität und Virtualisierungsebenen, um steigende Datenvolumen zu verwalten. Diese doppelte Infrastrukturentwicklung treibt die Einführung von hochdichten, energieeffizienten Servern mit fortschrittlicher Konnektivität voran. Die Expansion von Industrie 4.0, digitalen Zwillingen, prädiktiver Intelligenz und vernetzten Verbraucherökosystemen beschleunigt weiter die Nachfrage nach verteilten Rechenarchitekturen, die schnelle Verarbeitung, optimierte Bandbreitennutzung und hohe Servicezuverlässigkeit bieten können.

Wichtige Trends & Chancen

Aufstieg modularer, OCP- und energieeffizienter Serverdesigns

Ein bedeutender Trend auf dem Servermarkt ist die wachsende Akzeptanz modularer Serverdesigns und auf dem Open Compute Project (OCP) basierender Architekturen, angetrieben von Hyperscale-Käufern, die Anpassung, Kosteneffizienz und Nachhaltigkeit suchen. Modulare Systeme ermöglichen flexibles Skalieren, vereinfachten Komponentenaustausch und reduzierte Wartungskomplexität, was sie ideal für Cloud-, KI- und große Rechenzentrumsumgebungen macht. Der weltweit steigende Fokus auf Energieeinsparung und Kohlenstoffreduktion beschleunigt die Nachfrage nach Servern mit fortschrittlichen Kühlungslösungen, stromsparenden Prozessoren und optimierter Luftstromtechnik. Anbieter entwickeln zunehmend flüssigkeitsgekühlte, hochdichte Systeme, die den Energieverbrauch reduzieren und gleichzeitig die Leistung maximieren. Da ESG-Compliance in allen Regionen obligatorisch wird, priorisieren Organisationen energieeffiziente Serverbereitstellungen. Dieser Trend eröffnet bedeutende Chancen für Innovationen im Wärmemanagement, recycelbare Materialien und grüne Rechenzentrumsmodelle.

- Beispielsweise erweiterte Meta sein OCP-ausgerichtetes Hardware-Portfolio durch die Einführung von Next-Generation-Open-Rack-Designs, die für KI und groß angelegte Cloud-Workloads optimiert sind, die thermische Effizienz verbessern und den operativen Energieverbrauch reduzieren.

Zunehmende Akzeptanz von Edge-Servern in verschiedenen Branchen

Die Bereitstellung von Edge-Servern expandiert rasant, da Unternehmen Echtzeit-Verarbeitungsfähigkeiten näher am Punkt der Datenerzeugung suchen. Branchen wie Telekommunikation, Automobil, Gesundheitswesen, Einzelhandel und industrielle Fertigung sind zunehmend auf Edge-Compute-Knoten für latenzarme Operationen, Automatisierung und lokale Analysen angewiesen. Der Ausbau von 5G-Netzwerken beschleunigt diesen Wandel, indem er Hochgeschwindigkeits- und zuverlässige Konnektivität für geschäftskritische und latenzempfindliche Anwendungen ermöglicht. Anbieter entwickeln kompakte, robuste und KI-optimierte Edge-Server, die in abgelegenen, hochtemperierten oder platzbeschränkten Umgebungen betrieben werden können. Edge-Computing unterstützt auch neue Geschäftsmodelle wie autonome Systeme, erweiterte Realität (XR), die nächste Generation des IoT und intelligente Infrastrukturen. Dies schafft langfristige Chancen für hybride Architekturen, die zentrale Rechenzentren mit verteilten Edge-Ökosystemen kombinieren.

- Zum Beispiel hat HPE sein Edgeline EL8000-Portfolio mit robusten, kurzen Edge-Servern erweitert, die für Telekommunikations- und industrielle KI-Workloads optimiert sind und die Echtzeit-Datenverarbeitung an rauen und platzbeschränkten Standorten ermöglichen.

Wichtige Herausforderungen

Steigende Infrastrukturkosten und Energieverbrauch

Eine der größten Herausforderungen auf dem Servermarkt sind die steigenden Kosten für den Aufbau und Betrieb fortschrittlicher Rechenumgebungen. Hochleistungsserver erfordern erhebliche Investitionen in Strom, Kühlung, Racks und physischen Raum, was die Betriebskosten für Unternehmen und Hyperscale-Einrichtungen in die Höhe treibt. Die zunehmende Verbreitung von GPU-basierten KI-Servern erhöht zudem die Leistungsdichte und den Stromverbrauch, was sowohl Budgets als auch Nachhaltigkeitsziele belastet. Regionen mit begrenzter Netzkapazität oder hohen Energiekosten stehen vor zusätzlichen Hürden beim Ausbau von Rechenzentren. Organisationen müssen Leistungsanforderungen mit ökologischer Verantwortung in Einklang bringen, was Anbieter dazu drängt, in energieeffiziente Hardware, Flüssigkeitskühlsysteme und mit erneuerbaren Energien betriebene Rechenzentren zu innovieren. Das Management steigender CO2-Emissionen, thermischer Lasten und langfristiger TCO bleibt eine kritische Herausforderung für die Branche.

Lieferkettenunterbrechungen und Halbleitermangel

Der Servermarkt erlebt weiterhin Unterbrechungen durch globale Halbleiterengpässe, Verzögerungen in der Komponentenversorgung und geopolitische Spannungen, die Fertigungszentren betreffen. Die begrenzte Verfügbarkeit von CPUs, GPUs, Speichermodulen, Stromkomponenten und Netzwerkkarten führt zu verlängerten Lieferzeiten und schwankenden Kosten für Serveranbieter und Käufer. Exportbeschränkungen, Transportengpässe und die Abhängigkeit von einer kleinen Anzahl von Halbleiterfertigungsanlagen verschärfen das Problem weiter. Diese Einschränkungen beeinträchtigen die Fähigkeit der Anbieter, die Nachfrage von Hyperscale-Cloud-Anbietern und großen Unternehmen, die sich im digitalen Wandel befinden, zu erfüllen. Um die Herausforderung zu bewältigen, diversifizieren Hersteller die Lieferantenbasis, investieren in regionale Produktion und optimieren Inventarstrategien. Dennoch bleibt der langfristige Ausbau der Halbleiterkapazitäten entscheidend, um ein stabiles Wachstum des Servermarktes zu gewährleisten.

Regionale Analyse

Nordamerika

Nordamerika hielt im Jahr 2024 den größten Anteil am Servermarkt mit 36,8%, angetrieben durch starke Expansion von Rechenzentren, frühe Einführung von KI und robuste Investitionen in Hyperscale-Clouds von großen Anbietern. Unternehmen in den Bereichen BFSI, Gesundheitswesen, Einzelhandel und Regierung modernisieren weiterhin ihre Infrastruktur, um hybride Cloud- und fortschrittliche Analyse-Workloads zu unterstützen. Die USA führen die Region an, dank konzentrierter technologischer Innovation, schneller Bereitstellung von GPU-beschleunigten Servern und steigender Nachfrage nach Hochleistungsrechenumgebungen. Laufende Investitionen in 5G, Cybersicherheit und digitale Transformation stärken Nordamerikas Position als wichtiges Wachstumszentrum für Serverinfrastruktur.

Europa

Europa erfasste 2024 26,4% des Servermarktes, unterstützt durch zunehmende Unternehmensmodernisierung, strenge Datenschutzbestimmungen und steigende Investitionen in regionale Cloud-Infrastruktur. Deutschland, das Vereinigte Königreich und Frankreich dominieren die Serverbereitstellungen aufgrund starker industrieller Automatisierung, IoT-Integration und wachsender Akzeptanz von Edge-Computing in den Fertigungs- und Automobilsektoren. Die Region priorisiert energieeffiziente Servertechnologien und grüne Rechenzentren, um Nachhaltigkeitsziele zu erreichen. Die Nachfrage steigt weiter, da Unternehmen KI-gesteuerte Anwendungen implementieren, digitale öffentliche Dienste ausbauen und auf hybride Cloud-Architekturen migrieren, wodurch Europas Dynamik in der nächsten Generation von Computerinfrastrukturen gestärkt wird.

Asien-Pazifik

Asien-Pazifik entwickelte sich zur am schnellsten wachsenden Region im Servermarkt und hielt 2024 einen Anteil von 28,7%, angetrieben durch schnelle Digitalisierung, großflächige Cloud-Erweiterung und steigende IT-Ausgaben von Unternehmen. China, Japan, Indien und Südkorea führen das Wachstum an, dank starkem Rechenzentrumsbau, steigender 5G-Akzeptanz und beschleunigter Einführung von KI- und IoT-Anwendungen. Lokale Hyperscaler und Telekommunikationsanbieter investieren weiterhin stark in hochdichte Serverbereitstellungen, um die steigende Nachfrage nach Online-Diensten, E-Commerce, Fintech-Lösungen und industrieller Automatisierung zu decken. Wachsende Startup-Ökosysteme und starke staatliche Unterstützung für digitale Infrastruktur verbessern die langfristigen Wachstumsaussichten von Asien-Pazifik weiter.

Lateinamerika

Lateinamerika machte 2024 4,1% des Servermarktes aus, unterstützt durch wachsende Cloud-Akzeptanz, digitale Transformation in Unternehmen und steigende Investitionen in regionale Rechenzentren. Brasilien und Mexiko führen die Bereitstellungen an, da Organisationen die IT-Infrastruktur modernisieren, um steigende Datenvolumen, Cybersicherheitsanforderungen und KI-gesteuerte Analysen zu bewältigen. Die wachsenden Fintech-, Telekommunikations- und E-Commerce-Sektoren der Region treiben die Nachfrage nach skalierbaren und kosteneffizienten Serverarchitekturen an. Obwohl Infrastrukturherausforderungen bestehen bleiben, beschleunigen verbesserte Konnektivität, Verfügbarkeit von Cloud-Diensten und unterstützende regulatorische Reformen die Marktdurchdringung. Lateinamerika setzt den Übergang zu hybriden IT-Umgebungen fort und treibt das stetige Wachstum des Servermarktes an.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika hielt 2024 einen Anteil von 4,0 % am Servermarkt, angetrieben durch wachsende Investitionen in Smart-City-Initiativen, Cloud-Rechenzentren und digitale Regierungsprogramme. Länder wie die VAE, Saudi-Arabien und Südafrika führen die Serverbereitstellung an, unterstützt durch starke IT-Modernisierungsbemühungen und die rasche Einführung von KI-, IoT- und Cybersicherheitslösungen. Telekommunikationsanbieter, die 5G-Netze ausbauen, steigern die Nachfrage nach Edge- und Hochleistungsservern weiter. Obwohl die Region mit Herausforderungen hinsichtlich der Infrastrukturreife konfrontiert ist, stärken die zunehmende digitale Einführung in Unternehmen und nationale Transformationsagenden weiterhin die Wachstumschancen des Marktes.

Marktsegmentierungen

Nach Produkt

- Rack

- Blade

- Tower

- Micro

- Open Compute Project

Nach Unternehmensgröße

Nach Kanal

- Direkt

- Wiederverkäufer

- Systemintegrator

- Andere

Nach Endnutzung

- IT & Telekommunikation

- BFSI

- Regierung & Verteidigung

- Gesundheitswesen

- Energie

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Servermarkt zeichnet sich durch eine vielfältige und sich entwickelnde Wettbewerbslandschaft aus, geprägt von kontinuierlicher Innovation in Hochleistungsrechnern, KI-optimierten Architekturen und cloudfähiger Infrastruktur. Führende Akteure wie Dell Inc., Hewlett Packard Unternehmen Development LP, Lenovo, Cisco Systems Inc., Super Micro Computer Inc., IBM Corporation, Nvidia Corporation, Inspur, Hitachi Vantara LLC und Fujitsu erweitern aktiv ihre Portfolios mit energieeffizienten Servern, GPU-beschleunigten Systemen und modularen Rechenzentrumslösungen. Anbieter konzentrieren sich zunehmend auf strategische Partnerschaften, KI-Ökosystem-Integrationen und maßgeschneiderte Implementierungen, um den wachsenden Bedürfnissen von Hyperscale-Cloud-Anbietern, Unternehmen und Edge-Computing-Umgebungen gerecht zu werden. Laufende Investitionen in Flüssigkeitskühlung, Open Compute Project-Designs und fortschrittliche sicherheitseingebettete Server stärken die Marktdifferenzierung. Da der Wettbewerb intensiver wird, legen Unternehmen Wert auf Leistungsverbesserungen, Nachhaltigkeit und die Reduzierung der Gesamtbetriebskosten, um die wachsenden Chancen in hybriden Cloud-, Multi-Cloud- und datenintensiven Arbeitslasten zu nutzen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Lenovo (China)

- Super Micro Computer, Inc. (USA)

- Hewlett Packard Unternehmen Development LP (USA)

- Hitachi Vantara, LLC (Japan)

- Cisco Systems, Inc. (USA)

- Nvidia Corporation (USA)

- Dell, Inc. (USA)

- Inspur (China)

- Fujitsu (Japan)

- IBM Corporation (Kanada)

Aktuelle Entwicklungen

- Im Mai 2024 gingen Ericsson und Dell Technologies eine Partnerschaft ein, um ihre umfassende Branchenerfahrung mit Telekommunikationslösungen, Software und Support zu kombinieren, um Kommunikationsdienstleister (CSPs) während ihrer Cloud-Transformationsreise und des Radio Access Network (RAN) zu betreuen.

- Im Mai 2024 brachte GIGABYTE den G593-SD0, NVIDIAs 5U AI-Server, auf den Markt, um den HGX H100 8 x SXM5 zu unterstützen. Das Unternehmen erweitert weiterhin seine AI-Super-Server-Reihe mit AI-Servern, indem es den Grace Hopper Superchip und AI-Server präsentiert, die die AMD MI300X GPU und den nächsten MI300A APU Superchip unterstützen.

- Im April 2024 gab Hewlett Packard Unternehmen bekannt, dass seine „Made in India“-Server in großem Umfang installiert werden, um die steigenden Anforderungen indischer Kunden zu erfüllen und verschiedene Anwendungen zu gestalten.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Unternehmensgröße, Kanal, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Servermarkt wird stark wachsen, da Unternehmen die Einführung von KI, ML und datenintensiven Workloads beschleunigen.

- Die Nachfrage nach GPU-optimierten und heterogenen Rechenarchitekturen wird in Cloud- und On-Premise-Umgebungen zunehmen.

- Edge-Server-Einsätze werden zunehmen, da eine latenzarme Verarbeitung für IoT, 5G und industrielle Automatisierung unerlässlich wird.

- Modulare, energieeffiziente und flüssigkeitsgekühlte Serverdesigns werden breitere Akzeptanz finden, um den Stromverbrauch zu senken.

- Hybride und Multi-Cloud-Strategien werden kontinuierliche Upgrades in der Unternehmensserver-Infrastruktur vorantreiben.

- KI-gesteuerte Automatisierung wird das Servermanagement, die Workload-Verteilung und den Betrieb von Rechenzentren optimieren.

- Regionale Datenhoheitsregeln werden die Einführung lokalisierter und sicherer Servereinsätze erhöhen.

- Fortschritte in der Halbleitertechnologie werden die Serververarbeitungsgeschwindigkeit, Effizienz und Skalierbarkeit verbessern.

- Die Expansion von Hyperscale-Rechenzentren wird weltweit weiterhin ein wichtiger Nachfragefaktor sein.

- Nachhaltigkeits- und CO2-neutrale Initiativen werden Organisationen zu umweltfreundlicheren Servertechnologien und Infrastrukturen drängen.