Markedsoversigt

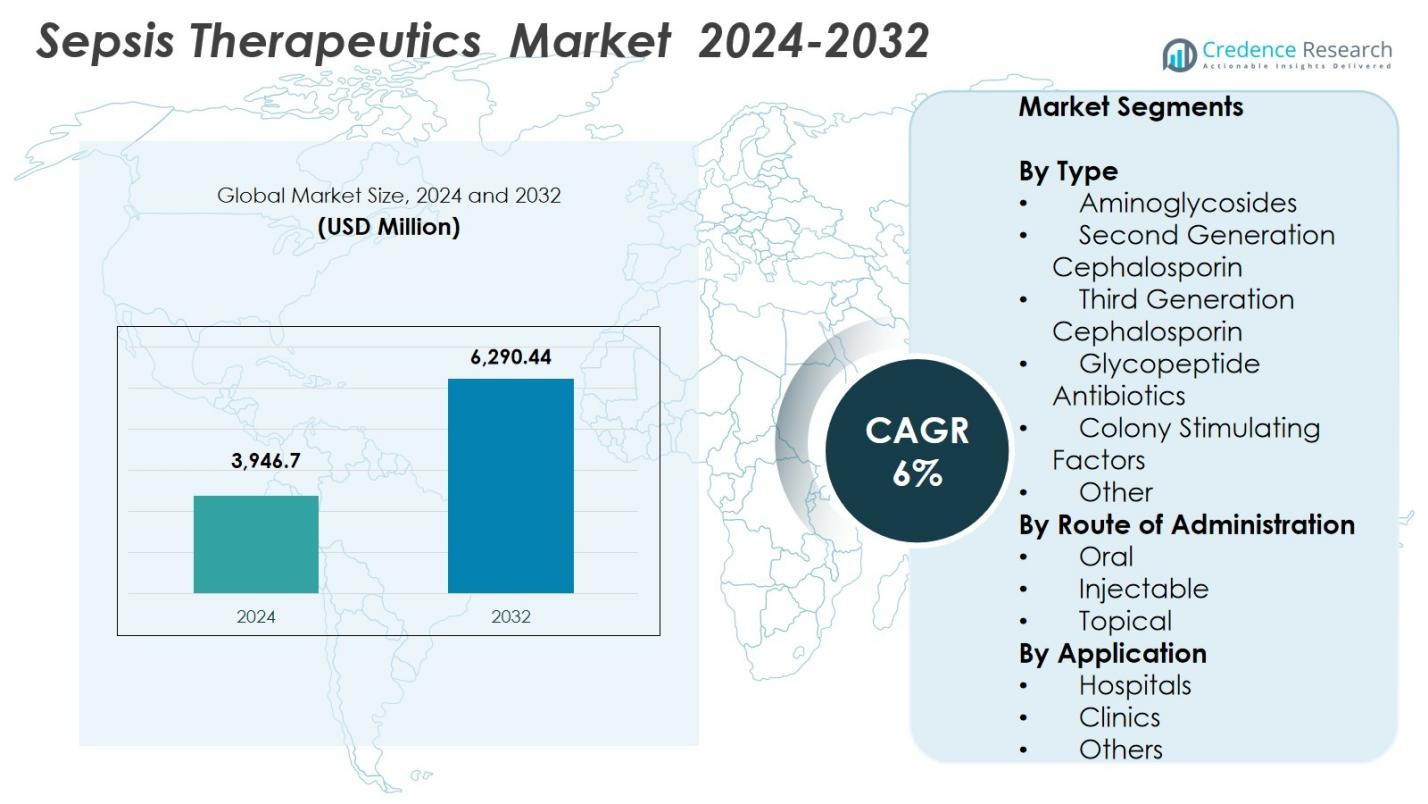

Markedet for sepsis-terapier blev vurderet til USD 3.946,7 millioner i 2024 og forventes at nå USD 6.290,44 millioner i 2032, med en årlig vækstrate (CAGR) på 6% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for sepsis-terapier 2024 |

USD 3.946,7 millioner |

| Markedet for sepsis-terapier, CAGR |

6% |

| Markedets størrelse for sepsis-terapier 2032 |

USD 6.290,44 millioner |

Markedet for sepsis-terapier drives af stærk deltagelse fra førende aktører som Eli Lilly and Company, AstraZeneca, Bayer AG, Gilead Sciences, Abbott Laboratories, La Jolla Pharmaceutical Company, Agennix, Atox Bio, CytoGenix og TaiRx, Inc., som alle fremmer antimikrobielle, immunmodulerende og biologiske behandlingsporteføljer. Disse virksomheder fokuserer på at imødegå stigende antimikrobiel resistens og forbedre kliniske resultater gennem innovative lægemiddelrørledninger og strategiske partnerskaber. Regionalt førte Nordamerika markedet med en andel på 38,4% i 2024, understøttet af avanceret kritisk plejeinfrastruktur, høj behandlingsadoption og stærk F&U-aktivitet, hvilket positionerer det som det dominerende knudepunkt for udvikling af sepsis-terapier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for sepsis-terapier blev vurderet til USD 3.946,7 millioner i 2024 og forventes at nå USD 6.290,44 millioner i 2032, med en årlig vækstrate (CAGR) på 6%.

- Markedsvæksten drives af stigende forekomst af sepsis, udvidelse af intensivafdelinger og øget adoption af avancerede antimikrobielle og immunmodulerende terapier på hospitaler.

- Vigtige tendenser inkluderer hurtig adoption af præcisionsmedicin, AI-assisterede diagnostiske værktøjer og accelereret udvikling af næste generations antibiotika, der målretter resistente patogener.

- Store aktører som Eli Lilly and Company, AstraZeneca, Bayer AG, Gilead Sciences, Abbott Laboratories og La Jolla Pharmaceutical Company styrker rørledninger gennem F&U-investeringer og strategiske partnerskaber.

- Nordamerika dominerede med en andel på 38,4% i 2024, mens hospitaler førte applikationssegmentet med en andel på 69,8%; Asien-Stillehavsområdet er den hurtigst voksende region på grund af stigende infektionsrater og udvidelse af sundhedsinfrastrukturen.

Markedssegmenteringsanalyse

Efter type

Markedet for sepsis-terapier efter type blev ledet af tredje generations cephalosporiner, der stod for en andel på 34,6% i 2024, drevet af deres bredspektrede aktivitet og effektivitet mod multiresistente gram-negative patogener. Deres hurtige bakteriedræbende virkning og dokumenterede kliniske effektivitet i alvorlige sepsis-tilfælde understøtter udbredt hospitalsadoption. Aminoglykosider og glykopeptid-antibiotika viser også stærk efterspørgsel på grund af stigende antimikrobiel resistens, mens kolonistimulerende faktorer vinder frem for at forbedre immunrestitution hos septiske patienter. Øgede kliniske forsøg og forbedrede behandlingsprotokoller fortsætter med at fremme adoption på tværs af alle terapeutiske klasser.

- For eksempel viste Ceftazidime-Avibactam, en tredje generations cephalosporin kombineret med en β-lactamasehæmmer, 75,4% klinisk effektivitet og en 66,0% bakteriel clearance-rate i en multicenter retrospektiv undersøgelse af 183 patienter med carbapenem-resistente gram-negative infektioner, med kun 11,5% 30-dages dødelighed af alle årsager.

Efter Administrationsvej

Det injicerbare segment dominerede markedet for sepsis-terapier med en andel på 72,3% i 2024, hvilket afspejler den akutte karakter af sepsisbehandling, der kræver hurtig lægemiddeloptagelse og intravenøs levering for effektiv patientstabilisering. Injicerbare formuleringer forbliver standardbehandlingen i skadestuer og intensivafdelinger, understøttet af deres hurtige virkning og kontrollerede dosering. Orale terapier udgør en mindre andel på grund af begrænset egnethed til kritiske tilfælde, mens topiske ruter forbliver niche for lokaliserede infektioner. Øgede hospitalsindlæggelser og avancerede IV-antibiotikaterapier fortsætter med at styrke det injicerbare segment.

- For eksempel fortsatte Parateks NUZYRA (omadacyclin) IV-formulering med at blive adopteret på hospitaler efter kliniske resultater, der viste sammenlignelig effektivitet med moxifloxacin i behandlingen af samfundserhvervede bakterieinfektioner, hvilket understøtter dens rolle, når hurtig parenteral initiering er påkrævet, før der skiftes til oral dosering.

Efter Anvendelse

Hospitaler forblev det førende anvendelsessegment i 2024, med en markedsandel på 69,8%, drevet af det høje antal sepsis-tilfælde, der kræver intensiv overvågning, avanceret diagnostik og øjeblikkelig terapeutisk intervention. Den stærke tilstedeværelse af intensivafdelinger, tilgængeligheden af uddannet personale og integrationen af standardiserede sepsis-håndteringsprotokoller øger yderligere hospitalsbehovet. Klinikker står for moderat brug, primært til opfølgende behandling og tidlig infektionshåndtering, mens kategorien “andre” inkluderer ambulante centre og langtidsplejefaciliteter. Den stigende globale sepsisbyrde og forbedret hospitalinfrastruktur fortsætter med at understøtte segmentdominans.

Vigtige Vækstdrivere

Fremskridt inden for Antimikrobielle og Supplerende Terapier

Hurtige fremskridt inden for antimikrobielle formuleringer og supplerende terapier accelererer væksten på markedet for sepsis-terapier betydeligt. Nye generationer af bredspektrede antibiotika, anti-endotoksinmidler og immunmodulatorer forbedrer overlevelsesresultater og reducerer organdysfunktion ved svær sepsis. Farmaceutiske virksomheder investerer i stigende grad i molekyler, der målretter resistente gram-negative bakterier, hvilket adresserer en af de mest vedvarende kliniske udfordringer. Derudover udvider biologiske lægemidler som cytokinhæmmere og kolonistimulerende faktorer de terapeutiske muligheder ud over traditionelle antibiotika. Stigningen i adaptive kliniske forsøgsdesign og hurtigere regulatoriske veje for livstruende infektioner understøtter yderligere hurtigere kommercialisering af innovative terapier.

- For eksempel blev Xacduro (sulbactam + durlobactam) godkendt af U.S. Food and Drug Administration (FDA) i maj 2023 til alvorlig hospitals- og ventilatorassocieret lungebetændelse forårsaget af carbapenem-resistent Acinetobacter baumannii

Stigende forekomst af sepsis og voksende hospitalsindlæggelser

Den globale stigning i sepsis-tilfælde, drevet af aldrende befolkninger, udbredelsen af kroniske sygdomme og øgede hospitalsinfektioner, forbliver en vigtig vækstfaktor på markedet. Højrisikogrupper—herunder ældre patienter, immunkompromitterede individer og dem, der gennemgår invasive operationer—bidrager til stigende forekomst af sepsis. Hospitaler verden over rapporterer om flere indlæggelser på intensivafdelinger forbundet med alvorlige bakterielle, virale og svampeinfektioner, hvilket øger efterspørgslen efter avancerede sepsisbehandlinger. Øgede oplysningskampagner og forbedret klinisk anerkendelse af tidlige sepsis-symptomer forbedrer diagnoseraterne. Desuden har sundhedsreformer efter pandemien styrket kapaciteten til kritisk pleje, hvilket skaber en vedvarende efterspørgsel efter effektive sepsis-terapier i akutte situationer.

- For eksempel bemærkede en analyse fra U.S. CDC, at næsten 87% af sepsis-tilfælde stammer fra samfundet, men kræver hospitalsindlæggelse, og omkring 1 ud af 3 patienter, der dør på et hospital, har sepsis, hvilket understreger det stigende pres på intensiv- og akutafdelinger.

Udvidelse af diagnostiske kapaciteter og tidlige interventionsprotokoller

Forbedrede diagnostiske kapaciteter og tidlige interventionsprotokoller ændrer fundamentalt behandlingseffektiviteten og driver den terapeutiske anvendelse. Hurtige molekylære diagnoser, point-of-care-tests og biomarkørbaserede assays muliggør tidligere påvisning af blodbanebetændelser, hvilket giver læger mulighed for at igangsætte målrettet terapi inden for kritiske tidsvinduer. Hospitaler adopterer i stigende grad standardiserede sepsis-håndteringspakker, der integrerer værktøjer som laktatmonitorering og automatiserede alarmsystemer. Disse fremskridt reducerer dødelighedsraterne og minimerer misbrug af antibiotika, hvilket understreger behovet for rettidig terapeutisk administration. Efterhånden som sundhedssystemer prioriterer tidlig intervention for at forbedre resultater og reducere behandlingsomkostninger, fortsætter efterspørgslen efter pålidelige og hurtigtvirkende sepsis-lægemidler med at vokse.

Vigtige tendenser & muligheder

Udvikling af præcisions- og personlige sepsis-terapier

Præcisionsmedicin er ved at blive en transformerende trend på markedet for sepsis-terapi, der tilbyder muligheder for at skræddersy behandlinger baseret på patient-specifikke immunresponser, genetiske markører og patogenprofiler. Forskere udvikler værtsrettede terapier, der modulerer immun dysregulering, en central faktor i sepsis progression. Farmakogenomisk screening forbedrer lægemiddelvalg og reducerer bivirkninger, mens maskinlæringsmodeller forudsiger patientforløb for at guide individualiseret terapi. Dette skift mod personlige behandlingsstrategier åbner nye muligheder for biologiske lægemidler, immunterapier og ledsagende diagnostik. Virksomheder, der udnytter disse innovationer, er godt positioneret til at imødekomme uopfyldte behov i alvorlige og refraktære sepsis-tilfælde.

- For eksempel har Inflammatix skabt TriVerity-testen, en FDA-godkendt værtsrespons-diagnostik, der bruger AI til at fortolke 29 mRNA-markører fra blodprøver, hvilket giver scores for bakteriel/viral sandsynlighed og infektionens alvorlighed for at informere personlige terapibeslutninger i akut pleje.

Integration af AI, Predictive Analytics og Digitale Sundhedsværktøjer

Integration af AI-drevne predictive analytics og digitale sundhedsplatforme præsenterer betydelige muligheder for at forbedre effektiviteten af sepsisbehandling. AI-aktiverede kliniske beslutningsstøtteværktøjer kan identificere sepsisrisiko tidligt, optimere antibiotikavalg og forudsige behandlingsreaktioner ved hjælp af realtids patientdata. Fjernovervågningsteknologier og forbundne ICU-systemer tillader klinikere at spore vitale tegn kontinuerligt, hvilket muliggør proaktive interventioner. Digitale platforme understøtter også bedre forvaltning af antibiotika ved at evaluere resistensmønstre og justere doseringsprotokoller. Efterhånden som sundhedsudbydere skifter mod datadrevet pleje, forventes efterspørgslen efter terapier, der er i overensstemmelse med avanceret overvågning og predictive værktøjer, at vokse hurtigt.

- For eksempel har forbundne ICU-platforme som Philips’ IntelliVue Guardian vist reducerede code-blue hændelser i kliniske evalueringer ved at bruge kontinuerlig fjernovervågning og tidlige advarselsalgoritmer, der advarer klinikere før patientforværring.

Vigtige Udfordringer

Stigende Antimikrobiel Resistens, der Påvirker Behandlingsresultater

Antimikrobiel resistens (AMR) forbliver en af de mest betydningsfulde udfordringer, der begrænser markedet for sepsis-terapi. Stigende resistens blandt gram-negative bakterier, herunder carbapenem-resistente Enterobacteriaceae og multiresistente Pseudomonas-arter, begrænser alvorligt effektiviteten af eksisterende antibiotika. Dette tvinger klinikere til at stole på ældre, mere toksiske lægemidler eller uprøvede kombinationer, hvilket øger sikkerhedsbekymringer og behandlingskompleksiteter. AMR-drevne kliniske fiaskoer øger ICU-ophold, dødelighedsrater og de samlede sundhedsomkostninger. Mens ny antibiotikaforskning er i gang, forbliver opdagelsesrøret utilstrækkeligt sammenlignet med resistensens hastighed. At tackle AMR kræver koordinerede globale strategier, antibiotikaforvaltningsprogrammer og vedvarende F&U-investeringer.

Høje Behandlingsomkostninger og Begrænset Adgang i Ressourcesvage Miljøer

Høje behandlingsomkostninger udgør en væsentlig barriere for udbredt anvendelse af avancerede sepsis-terapier, især i lav- og mellemindkomstlande. Innovative biologiske lægemidler, næste generations antibiotika og avanceret diagnostik øger de samlede behandlingsudgifter betydeligt, hvilket begrænser overkommeligheden for både sundhedssystemer og patienter. I mange regioner begrænser udfordringer relateret til intensivafdelingskapacitet, diagnostisk infrastruktur og kvalificeret medicinsk personale yderligere den rettidige adgang til sepsisbehandling. Forsinket behandlingsstart bidrager til højere dødelighed og dårligere resultater. Disse forskelle fremhæver behovet for omkostningseffektive terapier, udvidet sundhedsfinansiering og skalerbare kliniske protokoller, der kan implementeres selv i ressourcebegrænsede miljøer.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for sepsis-terapier i 2024 med en andel på 38,4%, drevet af høj forekomst af sepsis, avanceret kritisk plejeinfrastruktur og stærk adoption af innovative antimikrobielle og immunmodulerende terapier. Regionen drager fordel af omfattende investeringer i forskning og udvikling, robuste antibiotikaforvaltningsprogrammer og hurtigere regulatoriske godkendelser, der fremskynder lægemiddeltilgængelighed. Øget bevidsthed blandt klinikere, forbedrede diagnostiske kapaciteter og stigende hospitalsindlæggelser på grund af kroniske sygdomme styrker yderligere efterspørgslen. USA fører det regionale landskab, støttet af store farmaceutiske aktører, stærke refusionsrammer og udvidende kliniske forsøg fokuseret på næste generations sepsisbehandlinger.

Europa

Europa havde en andel på 27,1% af markedet for sepsis-terapier i 2024, støttet af sine veletablerede sundhedssystemer, øget intensivafdelingskapacitet og stærk vægt på overholdelse af kliniske sepsis-håndteringsretningslinjer. Regionen oplever en høj sepsisbyrde på grund af aldrende befolkninger og stigende antimikrobiel resistens, hvilket driver efterspørgslen efter avancerede terapier og hurtig diagnostik. Statsfinansierede oplysningsprogrammer og strenge infektionskontrolprotokoller forbedrer yderligere behandlingsanvendelsen. Lande som Tyskland, Storbritannien og Frankrig fører adoptionen, drevet af kontinuerlige forskningssamarbejder og gunstige regulatoriske initiativer, der støtter udviklingen af nye sepsisbehandlingsløsninger.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegnede sig for 22,8% andel i 2024 og forventes at vokse hurtigst på grund af stigende infektionsrater, udvidende hospitalsinfrastruktur og stigende sundhedsudgifter på tværs af nye økonomier. Høj forekomst af sepsis blandt nyfødte og ældre befolkninger driver betydelig terapeutisk efterspørgsel. Regeringer i Kina, Indien og Sydøstasien investerer i opgraderinger af kritisk pleje, antibiotikadgang og sepsis-oplysningsprogrammer. Regionen drager også fordel af forbedret diagnostisk adoption og voksende farmaceutiske produktionskapaciteter. Hurtig urbanisering, stigende forekomst af kroniske sygdomme og forbedret tilgængelighed af akutpleje understøtter stærke fremtidige vækstudsigter.

Latinamerika

Latinamerika opnåede en markedsandel på 6,3% i 2024, påvirket af stigende sepsis-relaterede indlæggelser, forbedret adgang til essentielle antibiotika og løbende udvidelse af offentlige sundhedssystemer. Lande som Brasilien og Mexico investerer i forbedret ICU-infrastruktur og retningslinjer for sepsishåndtering for at reducere dødelighedsrater. Dog begrænser ujævn sundhedskvalitet og begrænset tilgængelighed af avancerede biologiske lægemidler en bredere adoption. Internationale partnerskaber og regeringsledede infektionskontrolinitiativer forbedrer gradvist diagnostiske og behandlingskapaciteter, hvilket positionerer regionen til moderat vækst, efterhånden som moderniseringsindsatsen inden for sundhedssektoren tager fart.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen havde en andel på 5,4% af markedet for sepsisterapeutik i 2024, drevet af forbedret sundhedsinfrastruktur, stigende bevidsthed om sepsis-dødelighed og øgede investeringer i kritiske plejeanlæg. Golfstater, herunder Saudi-Arabien og UAE, leder adoptionen på grund af stærkt sundhedsforbrug og tilgængelighed af avancerede terapeutika. I kontrast hertil står mange afrikanske nationer over for udfordringer som begrænset ICU-kapacitet, diagnostiske mangler og økonomiske problemer, hvilket resulterer i forsinket behandlingsstart. Internationale hjælpeprogrammer, udvidede træningsinitiativer og gradvis adoption af essentielle sepsisprotokoller hjælper med at styrke regionale behandlingsmuligheder.

Markedssegmenteringer

Efter type

- Aminoglykosider

- Anden generation cefalosporin

- Tredje generation cefalosporin

- Glykopeptid-antibiotika

- Kolonistimulerende faktorer

- Andre

Efter administrationsvej

- Oral

- Injektionsvæske

- Topikal

Efter anvendelse

- Hospitaler

- Klinikker

- Andre

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for sepsis-terapeutik omfatter en mangfoldig gruppe af globale og nye virksomheder, der fokuserer på antimikrobiel innovation, udvikling af immunmodulerende lægemidler og avancerede biologiske produkter. Nøglespillere som Eli Lilly and Company, AstraZeneca, Bayer AG, Gilead Sciences, Abbott Laboratories, La Jolla Pharmaceutical Company, Agennix, Atox Bio, CytoGenix og TaiRx, Inc. udvider aktivt deres kliniske pipelines for at imødegå stigende antimikrobiel resistens og uopfyldte medicinske behov i svær sepsis. Mange virksomheder investerer i næste generations antibiotika, værtsrettede terapier og antiinflammatoriske midler for at forbedre overlevelsesresultaterne. Strategiske samarbejder, accelererede regulatoriske veje og stigende fase II/III kliniske forsøg former markedets vækstdynamik. Nye biotekfirmaer bidrager til nicheinnovationer, især inden for immunterapi og målrettede biologiske produkter. Efterhånden som sundhedssystemer prioriterer tidlig intervention og forbedret behandlingseffektivitet, styrker virksomheder med robuste F&U-kapaciteter, stærke kommercialiseringsnetværk og diversificerede sepsisporteføljer deres markedsposition.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I december 2025 annoncerede VolitionRx Limited, at deres Nu.Q® NETs H3.1 assay blev inkluderet i et fransk “real-world evaluation” program for tidlig opdagelse af sepsis, som en del af en national initiativ under DETECSEPS-konsortiet.

- I november 2025 indgik ABIONYX Pharma avancerede strategiske drøftelser med IHU SEPSIS med henblik på at bygge en global integreret platform for sepsisbehandling, der kombinerer apoA-I-baserede terapeutika og HDL-afledte vektorer.

- I november 2025 dannede ABIONYX Pharma også et eksklusivt globalt strategisk partnerskab med SEBIA for at validere nye infektiøse og metaboliske diagnostiske tests, der muliggør tidligere og mere præcis identifikation af sepsis alvorlighed.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Administrationsvej, Anvendelse og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv

- Markedet vil opleve stabil vækst drevet af stigende global sepsisforekomst og udvidelse af intensivplejekapacitet.

- Udvikling af målrettede immunterapier vil styrke behandlingsmulighederne for alvorlige og refraktære sepsistilfælde.

- Præcisionsmedicinske tilgange vil muliggøre mere personlige og effektive terapeutiske interventioner.

- AI-drevne diagnostiske værktøjer vil understøtte tidligere opdagelse og hurtigere terapeutisk beslutningstagning.

- Farmaceutiske pipelines vil udvide med næste generations antibiotika, der adresserer multiresistente patogener.

- Samarbejder mellem biotekfirmaer og forskningsinstitutioner vil accelerere innovation i supplerende terapier.

- Større adoption af hurtige molekylære diagnostik vil forbedre behandlingstiming og resultater.

- Sundhedssystemer vil øge investeringer i sepsisbehandlingsprotokoller og ICU-infrastruktur.

- Regulerende myndigheder vil fortsætte med at give accelererede veje for livreddende sepsisterapier.

- Fremvoksende markeder vil opleve øget terapeutisk optagelse på grund af forbedret bevidsthed og modernisering af sundhedsvæsenet.