Markedsoversigt

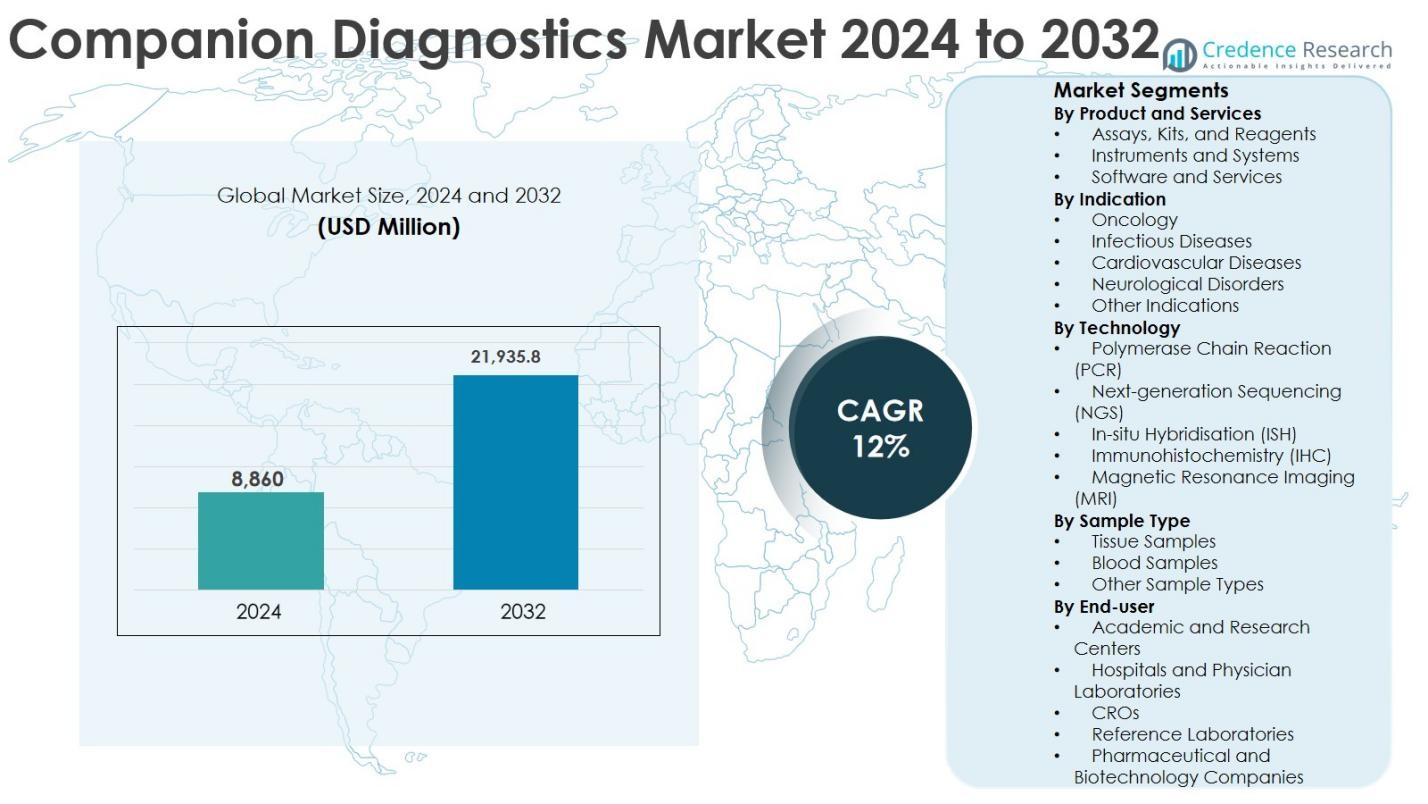

Markedet for Companion Diagnostics blev værdsat til USD 8.860 millioner i 2024 og forventes at nå USD 21.935,8 millioner i 2032, med en årlig vækstrate (CAGR) på 12% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Companion Diagnostics Markedsstørrelse 2024 |

USD 8.860 Millioner |

| Companion Diagnostics Marked, CAGR |

12% |

| Companion Diagnostics Markedsstørrelse 2032 |

USD 21.935,8 Millioner |

Markedet for Companion Diagnostics ledes af etablerede aktører som QIAGEN, Abbott, Agilent Technologies, Inc., Thermo Fisher Scientific, Inc., F. Hoffmann-La Roche Ltd, Foundation Medicine, Myriad Genetics og Illumina, Inc., som kollektivt driver innovation gennem avancerede molekylære assays, sekventeringsplatforme og strategiske samarbejder med medicinalfirmaer. Disse aktører fokuserer på co-udviklingsmodeller for at tilpasse diagnostik til målrettede terapier, især inden for onkologi. Regionalt dominerer Nordamerika markedet for Companion Diagnostics med en præcis markedsandel på 41%, understøttet af stærke regulatoriske rammer, høj adoption af præcisionsmedicin og omfattende onkologiske lægemiddelrørledninger. Europa følger med en andel på 28%, drevet af voksende biomarkørbaseret testning, mens Asien og Stillehavsområdet tegner sig for 22%, hvilket afspejler hurtig sundhedsudvidelse og stigende adoption af avancerede diagnostiske teknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for Companion Diagnostics blev værdsat til USD 8.860 millioner i 2024 og forventes at nå USD 21.935,8 millioner i 2032, med en årlig vækstrate (CAGR) på 12% i prognoseperioden.

- Markedsvækst drives af stigende adoption af præcisionsmedicin og målrettede terapier, især inden for onkologi, hvor obligatorisk companion testing forbedrer behandlingsresultater og succes med lægemiddelgodkendelser. Assays, kits og reagenser dominerer produktsegmentet med omkring 54% andel, understøttet af deres tilbagevendende kliniske anvendelse og brede regulatoriske godkendelser.

- Vigtige markedstendenser inkluderer stigende adoption af næste generations sekventering, som har næsten 38% teknologiaandel, på grund af dens multiplexing-kapacitet og høje diagnostiske nøjagtighed, sammen med voksende pharma-diagnostiske co-udviklingsmodeller.

- Førende aktører som QIAGEN, Abbott, Thermo Fisher Scientific, F. Hoffmann-La Roche, Illumina og Agilent konkurrerer gennem innovation, strategiske samarbejder og udvidede onkologifokuserede testporteføljer.

- Regionalt fører Nordamerika med en markedsandel på 41%, efterfulgt af Europa med 28% og Asien og Stillehavsområdet med 22%, mens Latinamerika og Mellemøsten & Afrika tilsammen tegner sig for den resterende andel, understøttet af forbedret sundhedsinfrastruktur.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter produkt og tjenester

Markedet for Companion Diagnostics efter produkter og tjenester domineres af assays, kits og reagenser, som udgjorde 54% markedsandel i 2024. Denne dominans skyldes deres tilbagevendende brug på diagnostiske laboratorier, hospitaler og farmaceutisk sponsorerede kliniske forsøg, hvilket sikrer en konstant efterspørgsel. Høj adoption af biomarkørbaseret testning, stigende regulatoriske godkendelser for assay-specifikke companion tests og voksende brug i udvælgelse af målrettet terapi understøtter væksten. Instrumenter og systemer har en betydelig andel på grund af avanceret automatisering, mens software og tjenester vinder frem gennem datafortolkning, støtte til overholdelse af regler og integration med præcisionsmedicin-arbejdsgange.

- For eksempel bruges Roches cobas® EGFR Mutation Test v2 rutinemæssigt til at detektere EGFR-mutationer hos patienter med ikke-småcellet lungekræft for at guide EGFR-rettede terapier, og den har modtaget flere regulatoriske godkendelser på store markeder.

Efter Indikation

Onkologi repræsenterer det dominerende indikationssegment i Companion Diagnostics-markedet og indfanger 62% markedsandel i 2024. Onkologis stærke position skyldes stigende global kræftprævalens, stigende godkendelser af målrettede terapier og obligatorisk companion testning for lægemidler i bryst-, lunge-, kolorektal- og hæmatologiske kræftformer. Udvidelse af immuno-onkologi pipelines og personaliserede behandlingsprotokoller styrker yderligere efterspørgslen. Infektionssygdomme og kardiovaskulære sygdomme følger, understøttet af biomarkør-drevne terapier, mens neurologiske lidelser og andre indikationer vokser støt på grund af fremskridt inden for molekylær profilering og tidlige sygdomsdetektionsinitiativer.

- For eksempel leverer Agilent Technologies PD-L1 IHC assays (såsom PD-L1 IHC 22C3 pharmDx) brugt til at guide behandlingsbeslutninger for pembrolizumab i ikke-småcellet lungekræft og andre tumorer.

Efter Teknologi

Næste-generations sekventering (NGS) havde den største andel på 38% i Companion Diagnostics-markedet i 2024, hvilket gør det til det dominerende teknologisegment. NGS fører an på grund af sin høje nøjagtighed, multiplexing-evne og evne til at detektere komplekse genetiske ændringer på tværs af flere biomarkører samtidigt. Øget brug i udvikling af onkologiske lægemidler og klinisk beslutningstagning driver adoptionen. Polymerasekædereaktion (PCR) forbliver bredt anvendt for sin hurtighed og omkostningseffektivitet, mens immunohistokemi (IHC) og in-situ hybridisering (ISH) opretholder stærk efterspørgsel i vævsbaseret diagnostik.

Vigtige Vækstdrivere

Stigende Adoption af Præcisionsmedicin og Målrettede Terapier

Markedet for Companion Diagnostics er stærkt drevet af den stigende adoption af præcisionsmedicin og målrettede terapier på tværs af onkologi og kronisk sygdomshåndtering. Companion diagnostics muliggør præcis identifikation af patientundergrupper, der mest sandsynligt vil drage fordel af specifikke terapier, hvilket forbedrer behandlingseffektiviteten og minimerer bivirkninger. Reguleringsorganer kræver i stigende grad companion diagnostic testning sammen med godkendelser af målrettede lægemidler, hvilket styrker deres kliniske nødvendighed. Voksende klinikerbevidsthed om personaliserede behandlingsmetoder og skiftet mod værdibaseret sundhedspleje accelererer yderligere adoptionen. Derudover er farmaceutiske virksomheder afhængige af companion diagnostics for at optimere terapiresultater og forbedre lægemiddelsuccesrater, hvilket gør dem integrerede i moderne terapeutiske strategier. Denne voksende afhængighed positionerer companion diagnostics som et fundamentalt element i personaliseret sundhedsplejelevering.

- For eksempel er den FDA-godkendte cobas® EGFR Mutation Test v2 fra Roche en ledsagediagnostik til EGFR-målrettede terapier i ikke-småcellet lungekræft, hvilket sikrer, at kun patienter med kvalificerende EGFR-mutationer modtager disse lægemidler.

Udvidelse af Onkologisk Lægemiddeludvikling og Biomarkør Opdagelse

Den hurtige udvidelse af onkologisk lægemiddeludvikling driver markant markedet for ledsagediagnostik. Den stigende globale kræftforekomst har øget investeringerne i biomarkør opdagelse og molekylære profileringsteknologier. Ledsagediagnostik spiller en kritisk rolle i kliniske forsøg ved at muliggøre præcis patientudvælgelse, forbedre forsøgets effektivitet og øge succesraterne for regulatorisk godkendelse. Farmaceutiske og bioteknologiske virksomheder samarbejder i stigende grad med diagnostikudviklere for at medudvikle lægemidler og tilsvarende tests, hvilket tilpasser udviklingstidslinjer. Denne tilgang reducerer kliniske risici og fremskynder kommercialisering. Efterhånden som onkologiske pipelines udvides på tværs af solide tumorer og hæmatologiske maligniteter, fortsætter efterspørgslen efter avancerede ledsagediagnostiske løsninger med at vokse støt.

- For eksempel medudviklede Merck & Co. og Agilent/Dako PD-L1 IHC 22C3 pharmDx assay som en ledsagediagnostik til at identificere patienter, der er berettigede til pembrolizumab på tværs af flere tumortyper, og integrerede testning i afgørende forsøg.

Støttende Regulatoriske Rammer og Øget Testgodkendelser

Støttende regulatoriske rammer er en væsentlig drivkraft for vækst på markedet for ledsagediagnostik. Regulerende organer anerkender i stigende grad den kliniske værdi af ledsagediagnostik i forbedring af lægemiddelsikkerhed og -effektivitet. Klare retningslinjer for medudvikling og medgodkendelse af lægemidler og diagnostik opmuntrer producenter til at investere i innovation. Strømlinede godkendelsesveje reducerer tiden til markedet, mens voksende anerkendelse af refusion for biomarkørtestning understøtter klinisk anvendelse. Disse regulatoriske fremskridt sænker udviklingsrisici og fremmer markedsudvidelse ud over onkologi til infektionssygdomme, kardiovaskulære og neurologiske sygdomme. Efterhånden som regulatorisk klarhed forbedres globalt, fortsætter ledsagediagnostik med at opnå bredere accept i rutinemæssig klinisk praksis.

Vigtige Tendenser & Muligheder

Integration af Next-Generation Sequencing og Avancerede Molekylære Teknologier

Integrationen af next-generation sequencing og avancerede molekylære teknologier er en fremtrædende tendens på markedet for ledsagediagnostik. NGS muliggør omfattende genomisk profilering ved at identificere flere biomarkører samtidigt, hvilket forbedrer diagnostisk nøjagtighed og klinisk beslutningstagning. Fremskridt inden for automation, bioinformatik og kunstig intelligens forbedrer yderligere arbejdsgangens effektivitet og datafortolkning. Faldende sekventeringsomkostninger og stigende klinisk nytteværdi udvider anvendelsen ud over specialiserede centre til rutinediagnostik. Denne teknologiske udvikling skaber stærke muligheder for markedsaktører til at udvikle skalerbare, højkapacitets ledsagediagnostiske løsninger, der er i overensstemmelse med initiativer inden for personlig medicin.

- For eksempel tillader Illuminas TruSight Oncology 500 assay bred biomarkørvurdering, inklusive tumor mutationsbyrde og mikrosatellit instabilitet, for at støtte terapivalg og klinisk forskning.

Øgede Strategiske Samarbejder og Medudviklingsmodeller

Strategiske samarbejder mellem medicinalvirksomheder og diagnostikudviklere repræsenterer en vigtig mulighed på markedet for Companion Diagnostics. Samudviklingsmodeller tilpasser tidslinjer for lægemiddel- og diagnostikudvikling, hvilket forbedrer succesraten for regulatorisk godkendelse og markedsindtrængning. Disse partnerskaber understøtter biomarkørvalidering, optimeret design af kliniske forsøg og effektive kommercialiseringsstrategier. Udvidelse af sådanne samarbejder til nye markeder forbedrer yderligere den globale tilgængelighed af companion diagnostics. Efterhånden som præcisionsmedicin fortsætter med at udvikle sig, forventes øget samarbejde at drive innovation, udvide testtilgængelighed og understøtte vedvarende markedsvækst.

- For eksempel indgik AstraZeneca og Roche et samarbejde om at udvikle cobas® EGFR Mutation Test v2 som en companion diagnostic for EGFR-målrettede terapier såsom osimertinib ved ikke-småcellet lungekræft, hvor testning integreres i afgørende forsøg.

Vigtige udfordringer

Høje udviklingsomkostninger og kompleks regulatorisk overholdelse

Høje udviklingsomkostninger og kompleks regulatorisk overholdelse forbliver betydelige udfordringer på markedet for Companion Diagnostics. Omfattende biomarkørvalidering, kliniske forsøg og strenge regulatoriske krav forlænger udviklingstidslinjer og øger den finansielle risiko. Mindre diagnostikvirksomheder står ofte over for ressourcebegrænsninger, hvilket begrænser innovation og markedsadgang. Derudover komplicerer varierende regulatoriske standarder på tværs af regioner globale kommercialiseringsstrategier og øger den operationelle kompleksitet. Disse faktorer bremser samlet produktudviklingen og begrænser bredere deltagelse, hvilket udgør udfordringer for vedvarende markedsudvidelse.

Begrænset refusionsdækning og infrastrukturbegrænsninger

Begrænset refusionsdækning og infrastrukturbegrænsninger udgør en anden stor udfordring for markedet for Companion Diagnostics. I mange regioner begrænser inkonsekvente refusionspolitikker adoptionen trods stigende efterspørgsel efter personaliserede terapier. Utilstrækkelig laboratorieinfrastruktur, begrænset adgang til avancerede diagnostiske platforme og mangel på kvalificerede fagfolk hæmmer yderligere markedsindtrængning. Manglende bevidsthed blandt sundhedsudbydere bremser også den kliniske anvendelse. At tackle disse udfordringer gennem politiske reformer, infrastrukturinvesteringer og professionel uddannelse er afgørende for at sikre bredere global adoption af companion diagnostics.

Regional analyse

Nordamerika

Nordamerika dominerede markedet for Companion Diagnostics med en markedsandel på 41% i 2024. Regionens lederskab er drevet af høj adoption af præcisionsmedicin, stærk tilstedeværelse af medicinal- og bioteknologivirksomheder og avanceret sundhedsinfrastruktur. Gunstige regulatoriske rammer, der understøtter samgodkendelse af lægemidler og diagnostik, sammen med udbredt refusion for biomarkørtestning, fremskynder markedsvæksten. USA bidrager med den største andel på grund af omfattende onkologiske lægemiddelrørledninger, høj kræftforekomst og tidlig adoption af næste generations sekventering og molekylære diagnostiske teknologier i klinisk praksis.

Europa

Europa tegnede sig for 28% af markedsandelen for Companion Diagnostics i 2024, understøttet af stigende adoption af personaliseret medicin inden for onkologi og kroniske sygdomme. Stærk regulatorisk støtte fra agenturer, der fremmer biomarkørbaserede terapier, og voksende samarbejde mellem medicinal- og diagnostikvirksomheder driver markedsudvidelsen. Lande som Tyskland, Frankrig og Storbritannien fører den regionale vækst på grund af avancerede sundhedssystemer og stigende investeringer i molekylær diagnostik. Øget bevidsthed blandt klinikere og udvidet adgang til målrettede terapier styrker yderligere efterspørgslen i hele regionen.

Asien og Stillehavsområdet

Asien og Stillehavsområdet havde 22% af markedsandelen for Companion Diagnostics i 2024 og forventes at opleve den hurtigste vækst i prognoseperioden. Den hurtigt stigende forekomst af kræft, udvidelse af sundhedsinfrastrukturen og stigende investeringer i bioteknologisk forskning understøtter markedsvæksten. Lande som Kina, Japan og Sydkorea fører an i adoptionen på grund af forbedrede reguleringsrammer og stigende brug af avancerede diagnostiske teknologier. Udvidelse af kliniske forsøg, stigende farmaceutisk produktion og regeringsinitiativer, der fremmer præcisionsmedicin, fremskynder yderligere den regionale markedsudvidelse.

Latinamerika

Latinamerika repræsenterede 5% af markedsandelen for Companion Diagnostics i 2024. Markedsvæksten understøttes af forbedret adgang til sundhedspleje, stigende bevidsthed om personlig medicin og stigende forekomst af kræft og kroniske sygdomme. Brasilien og Mexico er nøglebidragydere på grund af udvidelse af diagnostisk infrastruktur og voksende farmaceutisk tilstedeværelse. Dog begrænser begrænset refusionsdækning og ujævn adgang til avanceret molekylær testning hurtigere adoption. Løbende sundhedsreformer og øgede investeringer i diagnostiske laboratorier forventes gradvist at forbedre markedsindtrængningen.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for omkring 4% af markedsandelen for Companion Diagnostics i 2024. Væksten i denne region drives af stigende investeringer i sundhedsinfrastruktur, stigende kræftbyrde og gradvis adoption af avancerede diagnostiske teknologier. Lande som UAE og Saudi-Arabien fører den regionale efterspørgsel på grund af forbedret reguleringsstøtte og udvidelse af privat sundhedspleje. Dog fortsætter begrænsede refusionsrammer, mangel på kvalificeret arbejdskraft og infrastrukturhuller med at begrænse udbredt adoption, hvilket modererer den samlede markedsvækst.

Markedssegmenteringer:

Efter Produkt og Tjenester

- Assays, Kits og Reagenser

- Instrumenter og Systemer

- Software og Tjenester

Efter Indikation

- Onkologi

- Infektionssygdomme

- Kardiovaskulære Sygdomme

- Neurologiske Lidelser

- Andre Indikationer

Efter Teknologi

- Polymerase Kædereaktion (PCR)

- Næste-generations Sekventering (NGS)

- In-situ Hybridisering (ISH)

- Immunhistokemi (IHC)

- Magnetisk Resonans Imaging (MRI)

Efter Prøvetype

- Vævsprøver

- Blodprøver

- Andre Prøvetyper

Efter Slutbruger

- Akademiske og Forskningscentre

- Hospitaler og Lægelaboratorier

- CRO’er

- Referencelaboratorier

- Farmaceutiske og Bioteknologiske Virksomheder

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for Companion Diagnostics har en veletableret tilstedeværelse af globale diagnostik- og life-science-virksomheder, der fokuserer på innovation, regulatorisk tilpasning og strategiske samarbejder med medicinalfirmaer. Ledende aktører som QIAGEN, Agilent Technologies, Inc., Abbott, Thermo Fisher Scientific, Inc., F. Hoffmann-La Roche Ltd, Foundation Medicine, Myriad Genetics og Illumina, Inc. dominerer markedet gennem stærke assay-porteføljer, avancerede sekventeringsplatforme og omfattende globale distributionsnetværk. Disse virksomheder forfølger aktivt co-udviklingsaftaler med lægemiddelproducenter for at tilpasse diagnostiske godkendelser med målrettede terapier, især inden for onkologi. Kontinuerlige investeringer i næste generations sekventering, PCR-baserede løsninger og bioinformatik kapaciteter styrker deres markedsposition. Mindre og nye aktører fokuserer på niche biomarkør-applikationer og innovative teknologier for at øge konkurrenceevnen. Overordnet set er konkurrencen centreret om teknologisk differentiering, regulatorisk ekspertise og evnen til at understøtte præcisionsmedicin-workflows på tværs af kliniske og forskningsmæssige miljøer.

Nøglespilleranalyse

- Illumina, Inc.

- Abbott

- Guardant Health

- Agilent Technologies, Inc.

- Myriad Genetics

- Bio-Rad Laboratories, Inc.

- QIAGEN

- Thermo Fisher Scientific, Inc.

- Foundation Medicine

- F. Hoffmann-La Roche Ltd

Seneste Udviklinger

- I januar 2025 annoncerede Roche, at FDA godkendte en udvidelse af etiketten for PATHWAY anti-Rabbit Monoclonal Primary Antibody. Denne udvidede indikation understøtter identifikationen af patienter med HR-positiv, HER2-ultralav metastatisk brystkræft, der kan være berettiget til målrettet behandling.

- I august 2024 gav FDA godkendelse til Illuminas kræftbiomarkørtest, der inkorporerer to ledsagende diagnostik, hvilket muliggør hurtig matchning af patienter til målrettede terapier. Testen evaluerer 500 gener for at give en omfattende profilering af solide tumorer og forbedre detektionen af immuno-onkologi og klinisk anvendelige biomarkører.

- I april 2024 annoncerede Labcorp FDA-godkendelse af sin nAbCte Anti-AAVRh74var HB-FE Assay. Denne ledsagende diagnostik er beregnet til at bestemme patientberettigelse for BEQVZ™, Pfizers FDA-godkendte genterapi for hæmofili B.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt og Tjenester, Indikation, Teknologi, Prøvetype, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Ydermere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de senere år. Rapporten udforsker også markedsdynamikker, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsudsigter

- Markedet for ledsagende diagnostik vil fortsætte med at udvide sig med øget integration af præcisionsmedicin i rutinemæssig klinisk praksis.

- Voksende godkendelser af målrettede og biomarkør-drevne terapier vil opretholde den langsigtede efterspørgsel efter ledsagende diagnostiske tests.

- Adoptionen af næste generations sekventering vil accelerere på grund af dens evne til at levere omfattende og hurtige genomiske indsigter.

- Onkologi vil forblive det primære anvendelsesområde, understøttet af udvidende immuno-onkologi og personlige kræftterapier.

- Partnerskaber for co-udvikling mellem farmaceutiske og diagnostiske virksomheder vil intensiveres for at tilpasse tidslinjer for lægemiddel- og testudvikling.

- Regulatoriske rammer vil yderligere udvikle sig for at støtte hurtigere co-godkendelse af lægemidler og ledsagende diagnostik.

- Kunstig intelligens og avanceret bioinformatik vil forbedre datafortolkning og diagnostisk nøjagtighed.

- Udvidelse af ledsagende diagnostik til ikke-onkologiske indikationer vil diversificere indtægtsmulighederne.

- Fremvoksende markeder vil opleve højere adoption, efterhånden som sundhedsinfrastrukturen og bevidstheden forbedres.

- Øget fokus på tidlig sygdomsdetektion og forebyggende pleje vil styrke den kliniske relevans af ledsagende diagnostik.