Panoramica del Mercato

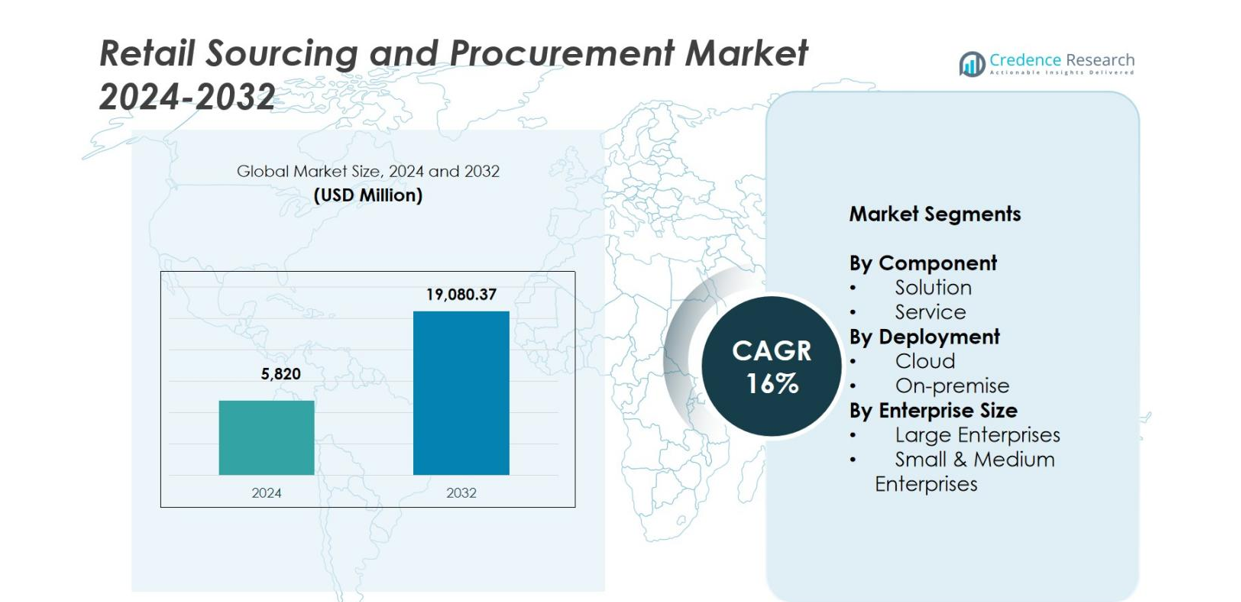

La dimensione del mercato del Retail Sourcing e Procurement è stata valutata a 5.820 milioni di USD nel 2024 ed è prevista raggiungere i 19.080,37 milioni di USD entro il 2032, con un CAGR del 16% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Retail Sourcing e Procurement 2024 |

5.820 milioni di USD |

| Mercato del Retail Sourcing e Procurement, CAGR |

16% |

| Dimensione del Mercato del Retail Sourcing e Procurement 2032 |

19.080,37 milioni di USD |

Il mercato del Retail Sourcing e Procurement è modellato da attori leader tra cui Cegid, Epicor Software Corporation, GEP, Infor, International Business Machines Corporation, Ivalua Inc., Blue Yonder Group, Inc., Oracle, Proactis Holdings Limited e SAP SE, tutti i quali migliorano l’efficienza del procurement attraverso analisi avanzate, piattaforme cloud e strumenti di gestione dei fornitori. Queste aziende si concentrano su automazione, ottimizzazione dei costi e miglioramento della visibilità della catena di approvvigionamento per soddisfare le esigenze in evoluzione dei rivenditori. A livello regionale, il Nord America ha guidato il mercato con una quota del 34,7% nel 2024, trainato da una forte adozione del procurement digitale, mentre Europa e Asia-Pacifico hanno seguito, supportati da mandati di sostenibilità e rapida espansione dell’e-commerce.

Approfondimenti di Mercato

- Il mercato del Retail Sourcing e Procurement è stato valutato a 5.820 milioni di USD nel 2024 ed è previsto raggiungere i 19.080,37 milioni di USD entro il 2032, registrando un CAGR del 16%.

- Il mercato è guidato dall’aumento dell’adozione del procurement digitale, dal crescente focus sull’ottimizzazione dei costi e da esigenze più forti di gestione dei fornitori tra grandi rivenditori e PMI.

- I trend chiave includono la rapida adozione di strumenti di sourcing basati sull’IA, analisi predittive, predominanza del cloud deployment con oltre il 70% di quota e crescente enfasi su pratiche di procurement sostenibili ed etiche.

- Attori leader come Cegid, Epicor Software Corporation, GEP, Ivalua Inc., Blue Yonder Group, Oracle e SAP SE si concentrano su automazione, analisi dei fornitori e piattaforme cloud scalabili per rafforzare la loro presenza.

- Il Nord America ha detenuto una quota del 34,7% nel 2024, seguito dall’Europa al 28,4% e dall’Asia-Pacifico al 24,9%, mentre il segmento delle soluzioni ha dominato con una quota del 63,4% a causa della forte domanda di flussi di lavoro di sourcing automatizzati.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato

Per Componente

Il segmento delle soluzioni ha guidato il mercato del Retail Sourcing e Procurement con una quota del 63,4% nel 2024, supportato dalla crescente domanda di flussi di lavoro di sourcing automatizzati, analisi delle prestazioni dei fornitori e visibilità centralizzata degli approvvigionamenti. I rivenditori stanno sempre più adottando piattaforme di sourcing abilitate all’IA per ottimizzare la valutazione dei fornitori, la governance dei contratti e la gestione delle spese. Queste soluzioni migliorano anche il monitoraggio della conformità e la collaborazione tra ecosistemi multi-impresa. Il segmento dei servizi continua a espandersi poiché le aziende si affidano a consulenze, integrazione di sistemi e servizi gestiti per massimizzare l’efficienza della piattaforma e supportare la trasformazione digitale degli approvvigionamenti.

- Ad esempio, nell’agosto 2024, Costa Coffee ha adottato una piattaforma di approvvigionamento abilitata all’IA di GEP per automatizzare i processi di spesa diretta e indiretta a livello globale.

Per Implementazione

Il segmento cloud ha dominato il mercato con una quota del 71,6% nel 2024, guidato dalla sua scalabilità, efficienza dei costi e capacità di supportare operazioni retail distribuite e omnicanale. Le piattaforme di approvvigionamento basate su cloud consentono aggiornamenti senza interruzioni, migliorano i framework di sicurezza e offrono accessibilità remota, critici per decisioni di sourcing in tempo reale. L’adozione rapida di strumenti di e-procurement, portali di collaborazione con i fornitori e analisi dei dati accelera ulteriormente l’implementazione del cloud. Il segmento on-premise rimane rilevante per le imprese con requisiti normativi, di personalizzazione o di sovranità dei dati rigorosi.

- Ad esempio, Accenture è migrata a SAP Ariba Buying and Invoicing SaaS, implementando Guided Buying per oltre 775.000 dipendenti in 60 paesi in 12 mesi. Questo passaggio al cloud ha ottenuto un aumento di cinque volte nella conformità contrattuale nei primi due anni.

Per Dimensione dell’Impresa

Le grandi imprese hanno rappresentato il 58,9% della quota nel 2024 grazie ai loro ampi ecosistemi di fornitori, alta complessità degli approvvigionamenti e forte capacità di investimento in soluzioni digitali avanzate. Queste organizzazioni danno priorità ai flussi di lavoro di sourcing automatizzati, analisi guidate dall’IA e gestione strategica dei fornitori per migliorare l’agilità operativa e ridurre i costi. Le piccole e medie imprese stanno registrando una crescita più rapida poiché le piattaforme di approvvigionamento native del cloud abbassano le barriere complessive all’implementazione, consentendo una valutazione dei fornitori semplificata, una gestione del ciclo di vita dei contratti e un’ottimizzazione delle spese.

Principali Fattori di Crescita

Crescente Trasformazione Digitale nelle Catene di Fornitura al Dettaglio

La trasformazione digitale sta rimodellando il mercato del Retail Sourcing e Procurement poiché i rivenditori adottano tecnologie di approvvigionamento avanzate per semplificare il sourcing, automatizzare i flussi di lavoro e migliorare la collaborazione con i fornitori. L’IA, il machine learning e l’analisi migliorano la visibilità delle spese, la valutazione dei fornitori e la trasparenza dei processi. L’aumento del retail omnicanale aumenta la domanda di sistemi di approvvigionamento integrati che supportano esigenze di inventario dinamiche e decisioni in tempo reale. Le piattaforme basate su cloud accelerano ulteriormente l’adozione offrendo scalabilità, accessibilità remota e forte sicurezza. Questi avanzamenti accorciano i cicli di approvvigionamento, migliorano l’efficienza operativa e rafforzano la conformità nelle catene di fornitura al dettaglio, guidando l’adozione rapida di strumenti di approvvigionamento digitale.

- Ad esempio, Unilever ha implementato dashboard di approvvigionamento digitale avanzati nei suoi canali di vendita al dettaglio per migliorare la trasparenza della spesa in tempo reale e le previsioni a livello di categoria.

Aumento dell’attenzione sull’ottimizzazione dei costi e sull’efficienza dei fornitori

I rivenditori stanno dando priorità a strategie di approvvigionamento strutturate per affrontare l’aumento dei costi operativi, le incertezze della catena di fornitura e le fluttuazioni dei prezzi dei materiali. I moderni sistemi di approvvigionamento offrono monitoraggio dei costi in tempo reale, miglioramento del monitoraggio delle prestazioni dei fornitori e gestione semplificata dei contratti, riducendo sprechi e perdite di spesa. Le piattaforme di sourcing automatizzate rafforzano le capacità di negoziazione consolidando la domanda e migliorando la visibilità delle categorie. L’approvvigionamento centralizzato garantisce anche la conformità alle politiche, riduce gli errori manuali e favorisce un coinvolgimento coerente dei fornitori. Di conseguenza, i rivenditori adottano sempre più strumenti di approvvigionamento digitale che aiutano a ottimizzare i costi, migliorare la produttività e costruire una maggiore resilienza della catena di fornitura.

- Ad esempio, Walmart ha annunciato pubblicamente un’espansione dei suoi strumenti di catena di fornitura e logistica guidati dall’IA per aumentare l’efficienza e automatizzare i flussi di lavoro di approvvigionamento, parte di una più ampia spinta alla trasformazione digitale nelle funzioni di sourcing, logistica e approvvigionamento.

Espansione delle reti di vendita al dettaglio globali e degli ecosistemi dei fornitori

L’espansione globale sta spingendo i rivenditori ad adottare piattaforme di approvvigionamento in grado di gestire ecosistemi di fornitori diversificati in più regioni. Il sourcing transfrontaliero richiede sistemi che supportino documentazione multilingue, esigenze normative variabili e coordinamento in tempo reale. I rivenditori stanno diversificando le basi di approvvigionamento per mitigare i rischi, aumentando la necessità di un onboarding semplificato dei fornitori, controlli di qualità e gestione del ciclo di vita dei contratti. Man mano che le reti globali crescono, i rivenditori richiedono una maggiore visibilità sulle prestazioni dei fornitori, le tempistiche logistiche e la conformità alla sostenibilità. Le piattaforme di approvvigionamento integrate consentono processi standardizzati, migliorano l’affidabilità delle forniture e supportano un sourcing di alta qualità negli ecosistemi di vendita al dettaglio in espansione.

Tendenze e Opportunità Chiave

Crescente Adozione di Tecnologie di Approvvigionamento Predittivo e Guidate dall’IA

L’approvvigionamento abilitato dall’IA sta emergendo come una grande opportunità, consentendo intelligenza predittiva e automazione nei flussi di lavoro di sourcing. L’analisi predittiva migliora le previsioni della domanda, identifica i rischi dei fornitori e ottimizza le decisioni di acquisto con alta precisione. Assistenti intelligenti e chatbot automatizzano le approvazioni, rispondono a domande di sourcing e rilevano anomalie nei prezzi o nel comportamento dei fornitori. Il machine learning migliora la valutazione dei fornitori scoprendo tendenze e modelli di prestazione. Queste capacità riducono il lavoro manuale, rafforzano il processo decisionale e creano un valore significativo per i rivenditori che cercano sistemi di approvvigionamento più intelligenti e scalabili, adattati a ambienti di vendita al dettaglio in rapida evoluzione.

- Ad esempio, Watson Supply Chain Insights di IBM utilizza assistenti basati su NLP per monitorare le prestazioni dei fornitori e notificare automaticamente ai team di approvvigionamento eventuali interruzioni o segnali di rischio.

Aumento della Domanda di Pratiche di Approvvigionamento Sostenibili ed Etiche

La sostenibilità e l’approvvigionamento etico stanno influenzando le strategie di approvvigionamento mentre i rivenditori si allineano agli obiettivi ESG e ai requisiti normativi. I rivenditori valutano sempre più i fornitori in base alle prestazioni ambientali, alle pratiche lavorative e alla conformità agli standard di sostenibilità. Le piattaforme di approvvigionamento digitale integrano punteggi di sostenibilità, strumenti di tracciabilità e audit trail basati su blockchain per fornire trasparenza lungo le catene di fornitura. L’approvvigionamento etico rafforza la reputazione del marchio e riduce i rischi normativi associati a fornitori non conformi. Questo cambiamento presenta forti opportunità per i fornitori che offrono analisi di sostenibilità, monitoraggio del rischio dei fornitori e soluzioni di tracciabilità, consentendo ai rivenditori di incorporare l’approvvigionamento responsabile nelle operazioni di approvvigionamento.

- Ad esempio, Walmart ha ampliato il suo “Sustainability Hub” e gli strumenti di valutazione digitale dei fornitori per valutare le emissioni, le pratiche rigenerative e la conformità etica tra i fornitori globali.

Sfide Chiave

Rischio dei Fornitori e Interruzioni nelle Catene di Fornitura Globali al Dettaglio

I rivenditori affrontano rischi crescenti legati ai fornitori a causa di cambiamenti geopolitici, ritardi logistici, carenze di materiali e interruzioni causate dal clima. Gestire reti di fornitori diversificate in più regioni diventa difficile senza strumenti di visibilità in tempo reale. Informazioni limitate sulle prestazioni dei fornitori, conformità e stabilità operativa possono portare a superamenti dei costi e carenze di inventario. L’espansione delle basi di fornitori aggiunge complessità che molti rivenditori faticano a gestire efficacemente. Garantire la continuità delle forniture, mantenere i livelli di servizio e adattarsi a condizioni volatili dei fornitori rimangono sfide persistenti che influenzano l’efficienza degli approvvigionamenti e la resilienza operativa complessiva.

Complessità dell’Integrazione dei Dati e Limitazioni dei Sistemi Legacy

Le difficoltà di integrazione tra le moderne piattaforme di approvvigionamento e i sistemi ERP, finanziari e di inventario legacy ostacolano la trasformazione digitale. Dati frammentati tra le unità aziendali portano a incoerenze nell’analisi della spesa, nella valutazione dei fornitori e nella gestione dei contratti. I sistemi legacy spesso mancano di flessibilità, rallentano lo scambio di dati e riducono la trasparenza dei processi, influenzando l’accuratezza delle decisioni. Passare a tecnologie di approvvigionamento avanzate richiede aggiornamenti IT, personale qualificato e adattamento organizzativo, che possono ritardare l’implementazione. Senza un’integrazione senza soluzione di continuità, i rivenditori faticano a sbloccare il pieno valore dell’approvvigionamento automatizzato e affrontano inefficienze operative nelle attività di approvvigionamento.

Analisi Regionale

Nord America

Il Nord America ha detenuto la quota maggiore del mercato del Retail Sourcing e Procurement con il 34,7% nel 2024, guidato dalla forte adozione di piattaforme di procurement digitale, infrastrutture retail avanzate e un chiaro focus sull’automazione e l’ottimizzazione della spesa. I rivenditori negli Stati Uniti e in Canada investono sempre più in strumenti di sourcing abilitati dall’IA, suite basate su cloud e analisi dei fornitori per migliorare l’efficienza operativa. La regione beneficia di un ecosistema tecnologico maturo e dell’ampia accettazione di pratiche di procurement focalizzate sulla conformità. L’accento crescente sul sourcing allineato agli ESG e sulle partnership strategiche con i fornitori continua a rafforzare la posizione di leadership del Nord America.

Europa

L’Europa ha rappresentato il 28,4% della quota di mercato nel 2024, supportata da rigidi quadri normativi, mandati di sostenibilità e una trasformazione digitale accelerata lungo le catene di approvvigionamento retail. I rivenditori in Germania, Regno Unito, Francia e nei paesi nordici danno priorità alla trasparenza dei fornitori, al sourcing etico e al procurement guidato dalla conformità, guidando l’adozione di piattaforme di sourcing avanzate. L’espansione delle operazioni retail transfrontaliere aumenta la domanda di sistemi di procurement integrati che gestiscono reti di fornitori diversificate. Le iniziative governative che promuovono il procurement digitale, la tracciabilità e la reportistica standardizzata rafforzano ulteriormente l’adozione. L’attenzione dell’Europa sul procurement verde posiziona sempre più la regione come leader nelle tecnologie di sourcing sostenibile.

Asia-Pacifico

L’Asia-Pacifico ha catturato il 24,9% della quota nel 2024, emergendo come la regione in più rapida crescita grazie alla rapida espansione retail, alla forte penetrazione dell’e-commerce e all’aumento dell’implementazione di strumenti di procurement digitale. I rivenditori in Cina, India, Giappone e Corea del Sud stanno modernizzando le funzioni di procurement per gestire ecosistemi di fornitori complessi e operazioni di sourcing ad alto volume. Gli investimenti in soluzioni di procurement basate su cloud e analisi guidate dall’IA supportano l’efficienza e la scalabilità lungo le reti retail in espansione. I programmi di digitalizzazione governativi e le iniziative di modernizzazione della catena di approvvigionamento accelerano ulteriormente l’adozione. La vasta base di fornitori della regione e il forte focus sull’ottimizzazione dei costi rafforzano l’Asia-Pacifico come un importante hub di crescita.

America Latina

L’America Latina ha detenuto il 7,3% della quota di mercato nel 2024, guidata dall’aumento dell’adozione digitale tra le catene retail in Brasile, Messico, Cile e Colombia. I rivenditori stanno integrando l’automazione del procurement per gestire meglio i crescenti costi della catena di approvvigionamento e migliorare la trasparenza nelle interazioni con i fornitori. La crescita dei formati retail moderni e delle piattaforme di e-commerce regionali alimenta la domanda di soluzioni di sourcing scalabili. Tuttavia, ambienti normativi variabili e infrastrutture digitali disomogenee pongono delle sfide. Nonostante questi vincoli, l’adozione del procurement basato su cloud si sta espandendo e gli investimenti continui nella modernizzazione del retail supportano una crescita costante a lungo termine nelle tecnologie di sourcing e procurement.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato il 4,7% della quota nel 2024, supportata dall’aumento dell’adozione del procurement digitale negli Emirati Arabi Uniti, Arabia Saudita e Sud Africa. L’espansione delle infrastrutture retail, l’aumento degli investimenti in tecnologie cloud e un crescente focus sulla conformità dei fornitori guidano la crescita del mercato. I rivenditori stanno adottando piattaforme di sourcing per migliorare la visibilità, ridurre i tempi del ciclo di procurement e rafforzare la gestione dei fornitori. Le iniziative governative che promuovono la trasformazione digitale e la modernizzazione della catena di approvvigionamento incoraggiano ulteriormente l’adozione. Sebbene alcuni mercati affrontino sfide di scalabilità, l’interesse per il procurement automatizzato e le pratiche di sourcing sostenibile supporta un’espansione graduale nella regione.

Segmentazioni di Mercato

Per Componente

Per Distribuzione

Per Dimensione dell’Impresa

- Grandi Imprese

- Piccole e Medie Imprese

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Piano Competitivo

Il mercato del Retail Sourcing e Procurement presenta un panorama diversificato di fornitori di soluzioni globali e regionali focalizzati sul miglioramento dell’efficienza del sourcing, della collaborazione con i fornitori e dell’automazione digitale degli approvvigionamenti. Attori chiave come Cegid, Epicor Software Corporation, GEP, Infor, International Business Machines Corporation, Ivalua Inc., Blue Yonder Group, Inc., Oracle, Proactis Holdings Limited e SAP SE espandono attivamente le loro capacità attraverso analisi basate sull’IA, suite di approvvigionamento basate su cloud e piattaforme integrate di gestione dei fornitori. Queste aziende enfatizzano soluzioni modulari, scalabili e orientate alla conformità, su misura per ambienti retail dinamici. Iniziative strategiche tra cui aggiornamenti di prodotto, modernizzazione delle piattaforme e partnership ecosistemiche rafforzano la loro presenza sul mercato. I fornitori investono sempre più in approvvigionamenti predittivi, monitoraggio della sostenibilità e monitoraggio delle prestazioni dei fornitori in tempo reale per differenziare le offerte. Con i rivenditori che danno priorità all’ottimizzazione dei costi, alla trasparenza e al sourcing allineato agli ESG, i principali fornitori competono offrendo automazione avanzata, maggiore interoperabilità e esperienze utente migliorate, plasmando un panorama competitivo in rapida evoluzione e guidato dall’innovazione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- Ad agosto 2024, Costa Coffee ha rivelato il suo piano di utilizzare la piattaforma di approvvigionamento GEP SOFTWARE per automatizzare e ottimizzare le attività di approvvigionamento nelle sue categorie di spesa dirette e indirette a livello globale.

- A giugno 2025, Levelpath, una piattaforma di approvvigionamento nativa dell’IA, ha completato un round di finanziamento di Serie B da 55 milioni di dollari USA per accelerare i suoi strumenti di sourcing, contrattazione e gestione dei fornitori basati sull’IA.

- A giugno 2024, Infor Nexus ha introdotto la sua nuova applicazione ‘Map and Trace’, creata in collaborazione con Burton Snowboards, per fornire una mappatura efficiente dei fornitori, visibilità multi-livello e tracciabilità transazionale dettagliata per supportare i requisiti di catena di custodia.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Distribuzione, Dimensione dell’Impresa e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato vedrà un’adozione accelerata di strumenti di sourcing e approvvigionamento predittivo basati sull’IA.

- Le piattaforme di approvvigionamento basate su cloud continueranno a dominare grazie alla scalabilità e ai minori costi operativi.

- I rivenditori integreranno sempre più metriche di sostenibilità nella valutazione dei fornitori e nelle decisioni di sourcing.

- L’automazione ottimizzerà la gestione dei contratti e ridurrà l’intervento manuale nei flussi di lavoro di approvvigionamento.

- Le soluzioni di gestione del rischio dei fornitori guadagneranno terreno mentre le interruzioni della catena di approvvigionamento globale persistono.

- Le analisi in tempo reale consentiranno previsioni di domanda più accurate e ottimizzazione della spesa.

- Le PMI adotteranno piattaforme di approvvigionamento digitale a un ritmo più veloce grazie a una maggiore accessibilità economica e usabilità.

- L’interoperabilità tra sistemi di approvvigionamento, logistica e finanziari diventerà una priorità chiave di investimento.

- I rivenditori espanderanno la collaborazione multi-impresa per migliorare la trasparenza negli ecosistemi dei fornitori.

- L’adozione di tecnologie blockchain e di tracciabilità rafforzerà la responsabilità nell’approvvigionamento al dettaglio