نظرة عامة على السوق

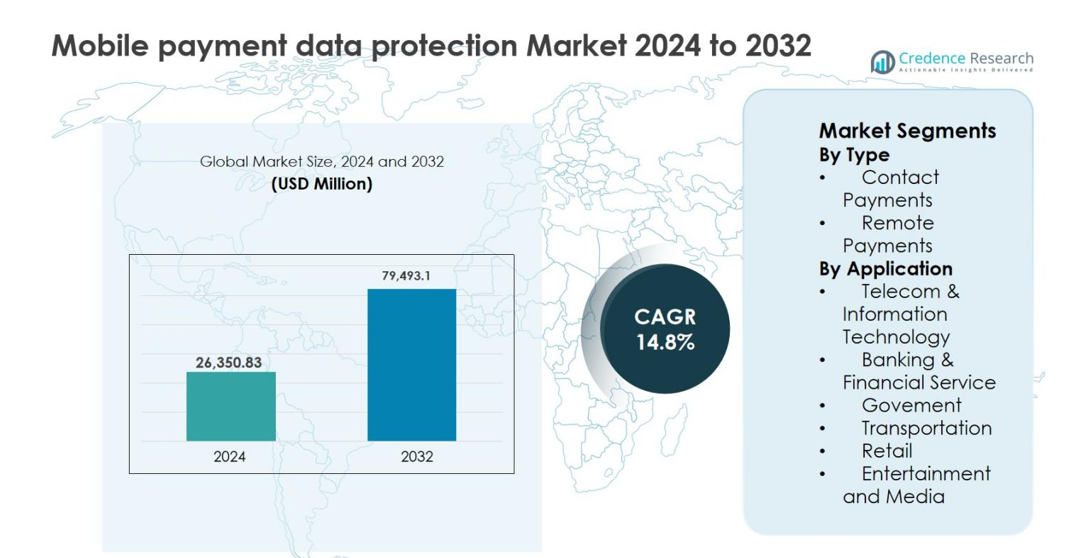

تم تقدير حجم سوق حماية بيانات الدفع عبر الهاتف المحمول بقيمة 26,350.83 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 79,493.1 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 14.8% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق حماية بيانات الدفع عبر الهاتف المحمول 2024 |

26,350.83 مليون دولار أمريكي |

| سوق حماية بيانات الدفع عبر الهاتف المحمول، معدل النمو السنوي المركب |

14.8% |

| حجم سوق حماية بيانات الدفع عبر الهاتف المحمول 2032 |

79,493.1 مليون دولار أمريكي |

يتشكل سوق حماية بيانات الدفع عبر الهاتف المحمول بوجود قوي لشركات التكنولوجيا العالمية، وشبكات الدفع، ومزودي المحافظ الرقمية الذين يركزون على تأمين المعاملات عبر الهاتف المحمول. تستثمر الشركات الرائدة مثل جوجل (ألفابت إنك)، سامسونج للإلكترونيات المحدودة، فيزا إنك، باي بال هولدينجز إنك، شركة أمريكان إكسبريس، مجموعة علي بابا القابضة المحدودة، تينسنت هولدينجز المحدودة (وي تشات)، أمازون دوت كوم إنك، موني جرام إنترناشونال، وM-Pesa بشكل كبير في التشفير، والتوكن، والمصادقة البيومترية، ومنع الاحتيال المدفوع بالذكاء الاصطناعي. تؤكد هذه الشركات على التوافق بين المنصات والامتثال التنظيمي لتعزيز أمان المعاملات عبر الأنظمة البيئية. إقليمياً، هيمنت أمريكا الشمالية على سوق حماية بيانات الدفع عبر الهاتف المحمول بحصة 36.4% في عام 2024، مدعومة ببنية تحتية متقدمة للدفع ولوائح صارمة لحماية البيانات، تليها أوروبا بنسبة 27.1%، مدفوعة بتبني قوي للدفع الرقمي ومواءمة تنظيمية.

رؤى السوق

- تم تقييم سوق حماية بيانات الدفع عبر الهاتف المحمول بقيمة 26,350.83 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 14.8% حتى عام 2032، مدفوعًا بزيادة حجم المعاملات الرقمية وتوسع أنظمة الدفع عبر الهاتف المحمول في جميع أنحاء العالم.

- يعتبر التبني المتزايد للمحافظ الإلكترونية، ومنصات UPI، ومدفوعات رمز الاستجابة السريعة، والمشتريات داخل التطبيقات محركًا رئيسيًا، حيث يحتفظ قطاع المدفوعات عن بُعد بحصة مهيمنة تبلغ 61.8% في عام 2024 بسبب التعرض الأكبر لاختراقات البيانات ومخاطر الاحتيال.

- يمثل الاستخدام المتزايد لاكتشاف الاحتيال المدفوع بالذكاء الاصطناعي، والمصادقة البيومترية، والترميز، ومنصات الأمان السحابية اتجاهًا رئيسيًا في السوق، مما يتيح مراقبة التهديدات في الوقت الفعلي وتحسين تجربة المستخدم عبر قنوات الدفع.

- يتميز السوق بمشاركة قوية من شركات التكنولوجيا العالمية، وشبكات الدفع، ومزودي المحافظ الرقمية الذين يركزون على التحديثات الأمنية المستمرة، وتكامل المنصات، والحلول المدفوعة بالامتثال لمواجهة التهديدات الإلكترونية المتطورة.

- إقليميًا، تصدرت أمريكا الشمالية بحصة سوقية بلغت 36.4% في عام 2024، تلتها أوروبا بنسبة 27.1% وآسيا والمحيط الهادئ بنسبة 24.6%، مدعومة ببنية تحتية متقدمة للدفع، وتركيز تنظيمي، واعتماد سريع للدفع عبر الهاتف المحمول.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب النوع

يتصدر سوق حماية بيانات الدفع عبر الهاتف المحمول حسب النوع المدفوعات عن بُعد، والتي شكلت 61.8% من الحصة السوقية في عام 2024. ويعود هذا التفوق إلى التوسع السريع لمنصات التجارة الإلكترونية، والمحافظ الإلكترونية، والمعاملات القائمة على التطبيقات التي تتطلب حلول تشفير متقدمة، وترميز، واكتشاف الاحتيال. تزايد المعاملات الرقمية عبر الحدود وارتفاع حالات الاحتيال الإلكتروني يعزز الطلب على أمان قوي للمدفوعات عن بُعد. في الوقت نفسه، تستمر المدفوعات التلامسية في النمو بثبات، مدعومة بالهواتف الذكية المجهزة بتقنية NFC وأجهزة نقاط البيع اللا تلامسية، لكن اعتمادها يظل ثانويًا بسبب تعقيد أمان البيانات الأقل مقارنة بالمعاملات عن بُعد.

- على سبيل المثال، تقوم أنظمة المخاطر والاحتيال في PayPal بتحليل مليارات المعاملات سنويًا باستخدام التعلم الآلي لاكتشاف الشذوذ في المدفوعات عن بُعد، ويطبق Stripe Radar نماذج سلوكية وإشارات على مستوى الشبكة لحظر المعاملات عبر الإنترنت عالية المخاطر في الوقت الفعلي.

حسب التطبيق

ضمن التطبيقات، برزت الخدمات المصرفية والمالية كقطاع فرعي مهيمن، حيث استحوذت على 34.6% من الحصة في عام 2024. تعطي المؤسسات المالية الأولوية لحماية بيانات الدفع عبر الهاتف المحمول للامتثال للأطر التنظيمية الصارمة، والتخفيف من سرقة الهوية، وتأمين المعاملات الرقمية في الوقت الفعلي. أدى الارتفاع في عدد مستخدمي الخدمات المصرفية عبر الهاتف المحمول وأنظمة الدفع الفوري إلى تكثيف الاستثمارات في المصادقة البيومترية، ومراقبة الاحتيال المدفوعة بالذكاء الاصطناعي، والتشفير من النهاية إلى النهاية. تليها الاتصالات وتكنولوجيا المعلومات كمساهم رئيسي، مدفوعة بمنصات المحافظ الإلكترونية والبنية التحتية للدفع السحابية التي تتطلب حماية مستمرة للبيانات عبر الشبكات والأجهزة.

- على سبيل المثال، اعتمدت منصة M‑Pesa التابعة لفودافون حلول التشفير من Thales لتأمين معاملات المحفظة المتنقلة عبر الحدود في إفريقيا وآسيا.

محركات النمو الرئيسية

التوسع السريع للمدفوعات المتنقلة والرقمية

يُعتبر التبني المتسارع للمحافظ المتنقلة، والمنصات القائمة على UPI، والمدفوعات عبر رموز QR، والمعاملات داخل التطبيقات، محركًا رئيسيًا للنمو في سوق حماية بيانات المدفوعات المتنقلة. وقد أدى انتشار الهواتف الذكية، وتحسن الاتصال بالإنترنت، وتفضيل المستهلكين للمعاملات غير النقدية إلى زيادة كبيرة في حجم المدفوعات المتنقلة عبر قطاعات التجزئة، والبنوك، والنقل، والخدمات الرقمية. وقد أدى هذا التوسع إلى زيادة تعرض البيانات المالية والشخصية الحساسة، مما أجبر مقدمي خدمات الدفع على الاستثمار في أطر أمنية متقدمة. أصبحت التقنيات مثل التشفير من النهاية إلى النهاية، والترميز، وإدارة المفاتيح الآمنة، والكشف عن الاحتيال في الوقت الفعلي ضرورية لحماية سلامة المعاملات. بالإضافة إلى ذلك، تزيد المدفوعات المتنقلة عبر الحدود وأنظمة التسوية الفورية من متطلبات حماية البيانات، مما يدفع إلى طلب مستدام على حلول أمنية قابلة للتوسع ومرنة.

- على سبيل المثال، عالجت UPI في الهند أكثر من 100 مليار معاملة في السنة المالية 2023-24، مع تطبيقات مثل PhonePe وGoogle Pay وPaytm التي تتعامل مع أحجام كبيرة تتطلب مصادقة قوية وربط الأجهزة وقنوات مشفرة.

زيادة التهديدات السيبرانية وحوادث الاحتيال

تدفع الزيادة في تكرار وتعقيد الهجمات السيبرانية التي تستهدف أنظمة الدفع المتنقلة نمو السوق بشكل قوي. تشكل التهديدات مثل التصيد الاحتيالي والبرمجيات الخبيثة والاستيلاء على الحسابات وتسريبات البيانات مخاطر مالية وسمعية كبيرة لمقدمي خدمات الدفع والتجار. نظرًا لأن المدفوعات المتنقلة تتضمن معالجة في الوقت الفعلي وأحجام معاملات عالية، فإن حتى الثغرات الأمنية البسيطة يمكن أن تؤدي إلى خسائر كبيرة. وبالتالي، تعطي المنظمات الأولوية لتحليلات الاحتيال المدفوعة بالذكاء الاصطناعي، والقياسات الحيوية السلوكية، والمصادقة متعددة العوامل، والمراقبة المستمرة للمخاطر. تعزز العقوبات التنظيمية واعتبارات ثقة العملاء الحاجة إلى حماية قوية للبيانات. يواصل التركيز المتزايد على الوقاية الاستباقية من التهديدات والاستجابة السريعة للحوادث توسيع الاستثمارات في هياكل أمن المدفوعات المتنقلة.

- على سبيل المثال، تستخدم Visa وMastercard تقييم المخاطر المستند إلى الذكاء الاصطناعي والتحليلات على مستوى الشبكة لتقييم المعاملات غير الحاضرة والعمليات المتنقلة في أجزاء من الثانية، بينما تدمج البنوك بصمة الجهاز والقياسات الحيوية السلوكية لاكتشاف أنماط الاستخدام غير الطبيعية قبل الموافقة على المدفوعات.

متطلبات تنظيمية وامتثال صارمة

تلعب اللوائح الحكومية والمعايير الصناعية دورًا حاسمًا في دفع سوق حماية بيانات المدفوعات المتنقلة. تتطلب الأطر المتعلقة بخصوصية البيانات، وحماية المستهلك، وأمن المدفوعات الرقمية من المنظمات تنفيذ ضمانات قوية لتخزين ومعالجة ونقل بيانات الدفع. يزيد الامتثال للالتزامات مثل توطين البيانات، ومصادقة العملاء، وإشعارات الاختراق من الطلب على هياكل الأمان المتوافقة. تُجبر المؤسسات المالية وشركات التكنولوجيا المالية ومشغلي الاتصالات على تبني بروتوكولات تشفير معتمدة، ومنصات أمان جاهزة للتدقيق، وحلول حماية البيانات المدفوعة بالحوكمة. مع استمرار الجهات التنظيمية في تشديد الرقابة على أنظمة الدفع الرقمية، تظل الاستثمارات المدفوعة بالامتثال محفزًا ثابتًا لتوسع السوق.

الاتجاه الرئيسي والفرصة

دمج الذكاء الاصطناعي والتحليلات المتقدمة في أنظمة الأمان

يمثل دمج الذكاء الاصطناعي وتعلم الآلة اتجاهًا رئيسيًا وفرصة في سوق حماية بيانات الدفع عبر الهاتف المحمول. تمكن الأنظمة المدعومة بالذكاء الاصطناعي من مراقبة المعاملات في الوقت الفعلي، واكتشاف الشذوذ، ومنع الاحتيال التنبؤي من خلال تحليل كميات كبيرة من البيانات السلوكية والمعاملات. تعزز هذه القدرات الدقة مع تقليل الإيجابيات الكاذبة، مما يحسن تجربة المستخدم وكفاءة العمليات. مع توسع المدفوعات عبر الهاتف المحمول، يصبح الذكاء الأمني الآلي ضروريًا لإدارة مشهد التهديدات المعقدة. يكتسب البائعون الذين يقدمون منصات أمان مدعومة بالذكاء الاصطناعي، وسحابية الأصل، وقابلة للتكيف ميزة تنافسية. يفتح هذا الاتجاه فرصًا للابتكار في المصادقة البيومترية، والتحكم في الوصول القائم على المخاطر، ونماذج الأمان ذاتية التعلم المصممة لتلائم سلوكيات الدفع المتطورة.

- على سبيل المثال، تطبق Stripe Radar نماذج تعلم الآلة المدربة على بيانات من ملايين الشركات حول العالم لتكييف قواعد الاحتيال ديناميكيًا للمدفوعات عبر الإنترنت والتطبيقات، مما يساعد على تحقيق توازن بين تقليل المخاطر ومعدلات الموافقة.

نمو الأمان القائم على السحابة وواجهات برمجة التطبيقات

يخلق التحول نحو البنى التحتية للمدفوعات القائمة على السحابة وواجهات برمجة التطبيقات المصرفية المفتوحة فرصًا جديدة لمزودي حماية البيانات. تعتمد منصات الدفع بشكل متزايد على البيئات السحابية لدعم التوسع، والتشغيل البيني، والنشر الأسرع. يدفع هذا الانتقال الطلب على التشفير السحابي الأصل، وواجهات برمجة التطبيقات الآمنة، وحلول إدارة المفاتيح المركزية. بالإضافة إلى ذلك، توسع الشراكات بين البنوك وشركات التكنولوجيا المالية والمطورين الخارجيين الحاجة إلى طبقات أمان موحدة ولكن مرنة. يمكن للبائعين الذين يقدمون حلول أمان معيارية ومتوافقة مع واجهات برمجة التطبيقات معالجة حالات الاستخدام المتنوعة عبر الصناعات، مما يضع الحماية المدعومة بالسحابة كفرصة نمو طويلة الأجل في السوق.

- على سبيل المثال، تقدم Very Good Security (VGS) منصة Zero Data™ القائمة على السحابة التي ترمز بيانات الدفع فور جمعها عبر واجهات برمجة التطبيقات أو النماذج، وتخزنها في خزنة متوافقة مع PCI دون أن يتعامل التجار مع المعلومات الحساسة.

التحدي الرئيسي

التوازن بين الأمان وراحة المستخدم

أحد التحديات الرئيسية في سوق حماية بيانات الدفع عبر الهاتف المحمول هو الحفاظ على معايير أمان عالية دون المساس براحة المستخدم. يمكن أن تؤثر عمليات المصادقة المعقدة والخطوات الزائدة للتحقق سلبًا على سرعة المعاملات وتجربة العملاء. يتوقع المستهلكون بشكل متزايد مدفوعات سلسة وخالية من الاحتكاك، مما يضع ضغطًا على المزودين لتقليل الاضطرابات المتعلقة بالأمان. يتطلب تحقيق هذا التوازن تحسينًا مستمرًا للمصادقة البيومترية، وتسجيل المخاطر التكيفي، وتدابير الأمان السياقية. يمكن أن يؤدي الفشل في مواءمة الأمان مع سهولة الاستخدام إلى التخلي عن المعاملات، وتقليل التبني، وعدم رضا العملاء، مما يجعل هذا تحديًا مستمرًا للمشاركين في السوق.

تكاليف التنفيذ العالية والتعقيد التقني

يتضمن نشر حلول حماية بيانات الدفع عبر الهاتف المحمول المتقدمة تكاليف كبيرة وتعقيدًا تقنيًا، خاصة بالنسبة للمؤسسات الصغيرة والمتوسطة الحجم. يتطلب دمج التشفير وتحليلات الاحتيال ومراقبة الامتثال والبنية التحتية الآمنة عبر منصات متعددة خبرة متخصصة وصيانة مستمرة. بالإضافة إلى ذلك، تزيد التحديثات المتكررة لمعالجة التهديدات الناشئة من النفقات التشغيلية. يضيف تكامل الأنظمة القديمة تعقيدًا إضافيًا للتنفيذ بالنسبة للمؤسسات المالية التقليدية. يمكن أن تؤدي هذه الحواجز المتعلقة بالتكلفة والتعقيد إلى تأخير التبني وتحد من اختراق السوق في المناطق الحساسة للأسعار، مما يشكل تحديًا للنمو العالمي الموحد لحلول حماية بيانات الدفع عبر الهاتف المحمول.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على الحصة الأكبر من سوق حماية بيانات الدفع عبر الهاتف المحمول، حيث بلغت 36.4% في عام 2024. تستفيد المنطقة من بنية تحتية متقدمة للدفع الرقمي، وانتشار واسع للهواتف الذكية، واعتماد مبكر للمحافظ الرقمية وتقنيات الدفع اللاتلامسية. يدفع الوجود القوي لشبكات الدفع الكبرى وشركات التكنولوجيا المالية ومزودي الأمن السيبراني الابتكار المستمر في التشفير واكتشاف الاحتيال والمصادقة البيومترية. تعزز الأطر التنظيمية الصارمة المتعلقة بخصوصية البيانات والأمن المالي الطلب بشكل أكبر. يواصل الاستخدام المتزايد للمدفوعات عبر الهاتف المحمول في مجالات التجزئة والمصارف والنقل والخدمات الرقمية دعم الهيمنة المستمرة للسوق في المنطقة.

أوروبا

مثلت أوروبا حصة سوقية بنسبة 27.1% في عام 2024، مدعومة بالتبني الواسع للحلول المصرفية عبر الهاتف المحمول والمدفوعات غير النقدية عبر الاقتصادات المتقدمة والناشئة. تضع المنطقة تركيزًا قويًا على خصوصية البيانات وحماية المستهلك، مما يدفع الاستثمارات في منصات أمان الدفع عبر الهاتف المحمول المتوافقة. تزيد المعاملات الرقمية عبر الحدود داخل المنطقة من الحاجة إلى المصادقة الآمنة ومراقبة الاحتيال في الوقت الفعلي. يسرع النمو القوي في المدفوعات اللاتلامسية عبر التجزئة والنقل العام الطلب بشكل أكبر. يضع التوافق التنظيمي وتوسع النظم البيئية للتكنولوجيا المالية أوروبا كمساهم رئيسي في التوسع المستمر للسوق.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 24.6% من سوق حماية بيانات الدفع عبر الهاتف المحمول في عام 2024 وتظل السوق الإقليمية الأسرع نموًا. يدفع التوسع السريع في المحافظ الرقمية ومدفوعات رموز الاستجابة السريعة وأنظمة التطبيقات الفائقة أحجام المعاملات العالية عبر دول مثل الصين والهند وجنوب شرق آسيا. تزيد الحاجة إلى حلول أمان قابلة للتوسع وفعالة من حيث التكلفة مع انتقال أعداد كبيرة من السكان غير المتعاملين مع البنوك إلى المدفوعات الرقمية. يدعم اعتماد الهواتف الذكية المتزايد والمبادرات الحكومية للدفع الرقمي والاستثمارات المتزايدة في التكنولوجيا المالية الطلب القوي على تقنيات حماية البيانات المتقدمة عبر المنطقة.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة سوقية بنسبة 7.1% في عام 2024، مدفوعة بزيادة اعتماد المحافظ الإلكترونية والخدمات المالية الرقمية. أدى انتشار الهواتف الذكية المحدود والوصول المحدود إلى البنوك التقليدية إلى تسريع استخدام المدفوعات عبر الهاتف المحمول في معاملات التجزئة والمعاملات من نظير إلى نظير. تزايد الوعي بالاحتيال في المدفوعات ومخاطر الأمن السيبراني يدفع المؤسسات المالية وشركات التكنولوجيا المالية إلى تعزيز قدرات حماية البيانات. تدعم التحسينات التنظيمية وتوسيع النظم البيئية للتجارة الرقمية مزيدًا من الاعتماد. على الرغم من استمرار تحديات البنية التحتية، تقدم المنطقة إمكانات نمو قوية لحلول أمان المدفوعات عبر الهاتف المحمول.

الشرق الأوسط وأفريقيا

استحوذ الشرق الأوسط وأفريقيا على حصة سوقية بنسبة 4.8% في عام 2024، مدعومًا بزيادة اعتماد منصات الأموال المحمولة والخدمات الرقمية للدفع. تقود مبادرات التحول الرقمي التي تقودها الحكومة وزيادة استخدام الهواتف الذكية نمو المدفوعات عبر الهاتف المحمول في جميع أنحاء المنطقة. تزيد برامج الشمول المالي القائمة على الهواتف المحمولة بشكل كبير من حجم المعاملات، مما يزيد الطلب على حماية بيانات المدفوعات الآمنة. بينما لا تزال الأطر التنظيمية تتطور، تستمر الاستثمارات في البنية التحتية للتكنولوجيا المالية وقدرات الأمن السيبراني في التوسع. تقدم المنطقة فرص نمو طويلة الأجل مع قبول أوسع للمدفوعات الرقمية.

تقسيمات السوق:

حسب النوع

- المدفوعات التلامسية

- المدفوعات عن بُعد

حسب التطبيق

- الاتصالات وتقنية المعلومات

- الخدمات المصرفية والمالية

- الحكومة

- النقل

- التجزئة

- الترفيه والإعلام

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق حماية بيانات الدفع عبر الهاتف المحمول بوجود قادة التكنولوجيا العالميين، وشبكات الدفع، ومقدمي المحافظ الرقمية الذين يركزون على الابتكار الأمني المتقدم والشراكات في النظام البيئي. تستثمر الشركات الرئيسية مثل جوجل (شركة ألفابت)، وسامسونج للإلكترونيات، وفيزا، وبي بال، وأمريكان إكسبريس، ومجموعة علي بابا القابضة، وتينسنت القابضة (وي تشات)، وأمازون، وموني جرام الدولية، وM-Pesa بنشاط في التشفير، والترميز، والمصادقة البيومترية، واكتشاف الاحتيال المدعوم بالذكاء الاصطناعي لتأمين المعاملات عبر الهاتف المحمول. تؤكد هذه الشركات على تكامل المنصات، والهياكل الأمنية السحابية الأصلية، والامتثال التنظيمي لتعزيز الثقة عبر أنظمة الدفع الرقمية. تعزز التعاونات الاستراتيجية مع البنوك، وشركات التكنولوجيا المالية، ومشغلي الاتصالات من وضع السوق. تظل الترقيات المستمرة للمنتجات، والتوسع الجغرافي، والاستثمارات في تحليلات المخاطر في الوقت الحقيقي استراتيجيات مركزية، مما يمكن اللاعبين الرئيسيين من مواجهة ارتفاع حجم المعاملات والتهديدات المتطورة للأمن السيبراني على مستوى العالم.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- شركة أمازون

- شركة فيزا

- وي تشات (شركة تينسنت القابضة المحدودة)

- موني جرام إنترناشيونال

- شركة سامسونج للإلكترونيات المحدودة

- شركة أمريكان إكسبريس

- مجموعة علي بابا القابضة المحدودة

- إم-بيسا

- شركة باي بال القابضة

- جوجل (شركة ألفابت)

التطورات الأخيرة

- في سبتمبر 2025، قامت ماستركارد بتمديد شراكتها الاستراتيجية مع سمايل آي دي لتوسيع نطاق التحقق الآمن من الهوية الرقمية في جميع أنحاء إفريقيا، بهدف تقليل الاحتيال وتعزيز عمليات الانضمام الآمنة عبر الهاتف المحمول.

- في سبتمبر 2025، أطلقت المحافظ الإلكترونية الآسيوية وشركة آنت إنترناشيونال شراكة حارس المحفظة الرقمية لتعزيز حماية مدفوعات المحافظ الرقمية العالمية وتحسين أمان المدفوعات عبر الحدود.

- في يوليو 2025، قدمت فيزا تكامل جوجل باي لبطاقات الأسطول، مما يتيح قدرات الترميز والدفع إلى المحفظة عبر المحافظ الرقمية، مما يعزز بيانات الدفع الآمنة عبر الهاتف المحمول وبيانات المعاملات المشفرة في النظم البيئية للهاتف المحمول.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على النوع، التطبيق، والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستشهد حلول حماية بيانات الدفع عبر الهاتف المحمول اعتمادًا مستمرًا مع استمرار المعاملات عبر الهاتف المحمول في استبدال المدفوعات النقدية والبطاقات على مستوى العالم.

- سيؤدي الاستخدام المتزايد للمدفوعات الفورية وعبر الحدود إلى زيادة الطلب على أنظمة التشفير المتقدمة ومراقبة الاحتيال المستمرة.

- ستصبح الذكاء الاصطناعي وتعلم الآلة مكونات أساسية في منصات أمان الدفع عبر الهاتف المحمول للكشف التنبؤي عن التهديدات.

- ستحظى طرق المصادقة البيومترية بقبول أوسع لتعزيز الأمان مع الحفاظ على تجارب المستخدم السلسة.

- ستدعم البنى الأمنية السحابية الأصلية والمعتمدة على واجهات برمجة التطبيقات قابلية التوسع والتشغيل البيني عبر أنظمة الدفع.

- ستعزز المتطلبات التنظيمية لخصوصية البيانات وأمن الدفع الرقمي الاستثمار في حلول الحماية المتوافقة.

- ستزيد المؤسسات المالية ومقدمو التكنولوجيا المالية من التعاون مع بائعي الأمن السيبراني لتعزيز حماية بيانات الدفع.

- سيخلق تبني المحافظ المحمولة المتزايد في الاقتصادات الناشئة فرص نمو جديدة لحلول الأمان ذات التكلفة الفعالة.

- ستقلل الابتكار المستمر في الترميز وإدارة الهوية من مخاطر الاحتيال وتسرب البيانات.

- سيُركز البائعون على تحسين ثقة المستخدم وموثوقية المعاملات لدعم التوسع طويل الأمد في السوق.