Обзор рынка

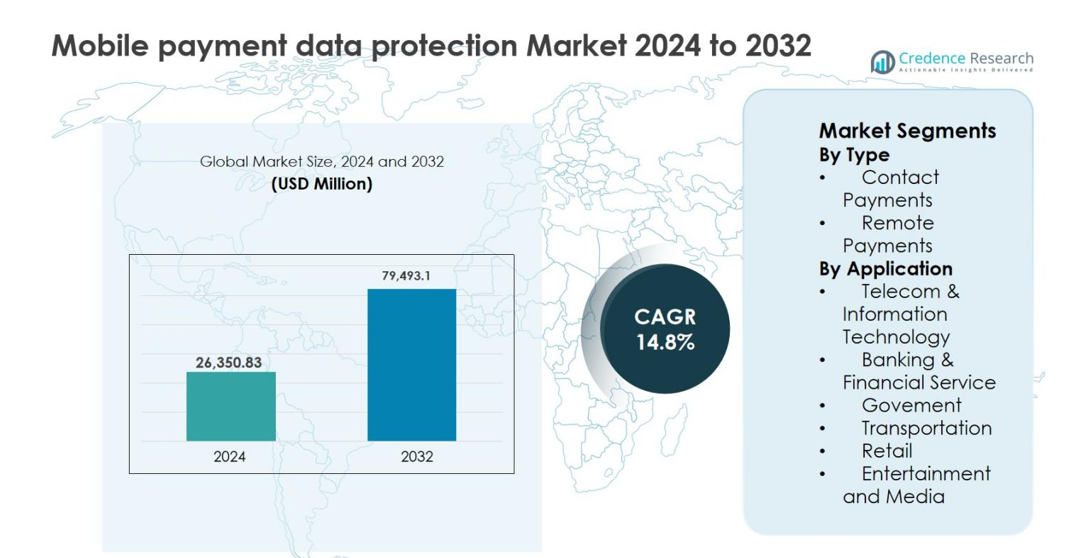

Размер рынка защиты данных мобильных платежей оценивался в 26,350.83 млн долларов США в 2024 году и, как ожидается, достигнет 79,493.1 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 14.8% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка защиты данных мобильных платежей 2024 |

26,350.83 млн долларов США |

| Рынок защиты данных мобильных платежей, CAGR |

14.8% |

| Размер рынка защиты данных мобильных платежей 2032 |

79,493.1 млн долларов США |

Рынок защиты данных мобильных платежей формируется благодаря сильному присутствию глобальных технологических компаний, платежных сетей и поставщиков цифровых кошельков, сосредоточенных на обеспечении безопасности мобильных транзакций. Ведущие игроки, такие как Google (Alphabet Inc.), Samsung Electronics Co. Ltd., Visa Inc., PayPal Holdings Inc., American Express Company, Alibaba Group Holding Limited, Tencent Holdings Limited (WeChat), Amazon.com Inc., MoneyGram International и M-Pesa, активно инвестируют в шифрование, токенизацию, биометрическую аутентификацию и предотвращение мошенничества на основе ИИ. Эти компании подчеркивают важность совместимости платформ и соблюдения нормативных требований для повышения безопасности транзакций в различных экосистемах. В региональном разрезе Северная Америка доминировала на рынке защиты данных мобильных платежей с долей 36.4% в 2024 году, поддерживаемая развитой платежной инфраструктурой и строгими правилами защиты данных, за ней следует Европа с 27.1%, обусловленная высокой степенью внедрения цифровых платежей и нормативным соответствием.

Обзор рынка

- Рынок защиты данных мобильных платежей оценивался в 26 350,83 миллиона долларов США в 2024 году и, как ожидается, будет расти с совокупным годовым темпом роста 14,8% до 2032 года, что обусловлено увеличением объемов цифровых транзакций и расширением экосистем мобильных платежей по всему миру.

- Рост использования мобильных кошельков, платформ UPI, платежей по QR-коду и покупок в приложениях является основным драйвером, при этом удаленные платежи занимают доминирующую долю сегмента в 61,8% в 2024 году из-за более высокого риска утечек данных и мошенничества.

- Увеличение использования систем обнаружения мошенничества на основе ИИ, биометрической аутентификации, токенизации и облачных платформ безопасности представляет собой ключевую рыночную тенденцию, обеспечивая мониторинг угроз в реальном времени и улучшение пользовательского опыта во всех платежных каналах.

- На рынке активно участвуют глобальные технологические компании, платежные сети и поставщики цифровых кошельков, которые сосредоточены на постоянных обновлениях безопасности, интеграции платформ и решениях, ориентированных на соблюдение нормативных требований, для борьбы с развивающимися киберугрозами.

- Регионально Северная Америка лидировала с долей рынка 36,4% в 2024 году, за ней следуют Европа с 27,1% и Азиатско-Тихоокеанский регион с 24,6%, что поддерживается развитой платежной инфраструктурой, акцентом на регулирование и быстрым внедрением мобильных платежей.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу

Рынок защиты данных мобильных платежей по типу возглавляют удаленные платежи, которые занимали 61,8% долю рынка в 2024 году. Это доминирование обусловлено быстрым расширением платформ электронной коммерции, мобильных кошельков и транзакций на основе приложений, требующих передового шифрования, токенизации и решений для обнаружения мошенничества. Увеличение количества трансграничных цифровых транзакций и рост случаев кибермошенничества дополнительно ускоряют спрос на надежную безопасность удаленных платежей. Между тем, контактные платежи продолжают стабильно расти, поддерживаемые смартфонами с поддержкой NFC и бесконтактными POS-терминалами, но их внедрение остается вторичным из-за сравнительно меньшей сложности безопасности данных по сравнению с удаленными транзакциями.

- Например, системы управления рисками и мошенничеством PayPal ежегодно анализируют миллиарды транзакций с использованием машинного обучения для обнаружения аномалий в удаленных платежах, а Stripe Radar применяет поведенческое моделирование и сигналы на уровне сети для блокировки онлайн-транзакций с высоким риском в реальном времени.

По применению

В приложениях банковские и финансовые услуги стали доминирующим подсегментом, занимая 34,6% долю в 2024 году. Финансовые учреждения уделяют приоритетное внимание защите данных мобильных платежей для соблюдения строгих нормативных рамок, снижения риска кражи личных данных и обеспечения безопасности цифровых транзакций в реальном времени. Рост числа пользователей мобильного банкинга и систем мгновенных платежей усилил инвестиции в биометрическую аутентификацию, мониторинг мошенничества на основе ИИ и сквозное шифрование. Телекоммуникации и информационные технологии следуют как ключевой вкладчик, движимый платформами мобильных кошельков и облачными платежными инфраструктурами, которые требуют постоянной защиты данных в сетях и устройствах.

- Например, платформа M‑Pesa от Vodafone приняла решения по шифрованию от Thales для обеспечения безопасности трансграничных транзакций мобильных кошельков в Африке и Азии.

Ключевые факторы роста

Быстрое расширение мобильных и цифровых платежей

Ускоренное внедрение мобильных кошельков, платформ на базе UPI, платежей с использованием QR-кодов и транзакций в приложениях является основным фактором роста рынка защиты данных мобильных платежей. Рост проникновения смартфонов, улучшение интернет-соединения и предпочтение потребителей к безналичным транзакциям значительно увеличили объемы мобильных платежей в розничной торговле, банковской сфере, транспорте и цифровых услугах. Это расширение усилило воздействие на конфиденциальные финансовые и личные данные, вынуждая поставщиков платежей инвестировать в передовые системы безопасности. Такие технологии, как сквозное шифрование, токенизация, безопасное управление ключами и обнаружение мошенничества в реальном времени, становятся необходимыми для защиты целостности транзакций. Кроме того, трансграничные мобильные платежи и системы мгновенных расчетов еще больше усиливают требования к защите данных, стимулируя устойчивый спрос на масштабируемые и надежные решения по безопасности.

- Например, в Индии UPI обработала более 100 миллиардов транзакций в 2023–2024 финансовом году, при этом такие приложения, как PhonePe, Google Pay и Paytm, обрабатывают большие объемы, требующие сильной аутентификации, привязки устройств и зашифрованных каналов.

Увеличение угроз кибербезопасности и случаев мошенничества

Рост частоты и сложности кибератак, нацеленных на экосистемы мобильных платежей, сильно стимулирует рост рынка. Такие угрозы, как фишинг, вредоносные программы, захват аккаунтов и утечки данных, представляют значительные финансовые и репутационные риски для поставщиков платежных услуг и торговцев. Поскольку мобильные платежи включают обработку в реальном времени и большие объемы транзакций, даже незначительные пробелы в безопасности могут привести к значительным потерям. В результате организации придают приоритет аналитике мошенничества на основе ИИ, поведенческой биометрии, многофакторной аутентификации и постоянному мониторингу рисков. Регуляторные штрафы и соображения доверия клиентов еще больше укрепляют необходимость в надежной защите данных. Этот усиленный акцент на проактивной профилактике угроз и быстром реагировании на инциденты продолжает расширять инвестиции в инфраструктуры безопасности мобильных платежей.

- Например, Visa и Mastercard используют оценку рисков на основе ИИ и аналитику на уровне сети для оценки транзакций без присутствия карты и мобильных транзакций за миллисекунды, в то время как банки интегрируют отпечатки устройств и поведенческую биометрию для обнаружения аномальных шаблонов использования перед авторизацией платежей.

Строгие требования к регулированию и соблюдению норм

Правительственные регуляции и отраслевые стандарты играют ключевую роль в стимулировании рынка защиты данных мобильных платежей. Рамки, связанные с конфиденциальностью данных, защитой потребителей и безопасностью цифровых платежей, требуют от организаций внедрения надежных мер безопасности для хранения, обработки и передачи платежных данных. Соблюдение таких требований, как локализация данных, аутентификация клиентов и обязательства по уведомлению о нарушениях, увеличивает спрос на соответствующие архитектуры безопасности. Финансовые учреждения, финтех-компании и операторы связи вынуждены принимать сертифицированные протоколы шифрования, платформы безопасности, готовые к аудиту, и решения по защите данных, основанные на управлении. По мере того как регуляторы продолжают ужесточать контроль за системами цифровых платежей, инвестиции, обусловленные соблюдением норм, остаются постоянным катализатором расширения рынка.

Ключевая тенденция и возможность

Интеграция ИИ и продвинутой аналитики в системы безопасности

Интеграция искусственного интеллекта и машинного обучения представляет собой основную тенденцию и возможность на рынке защиты данных мобильных платежей. Системы на базе ИИ позволяют осуществлять мониторинг транзакций в реальном времени, обнаружение аномалий и предиктивное предотвращение мошенничества, анализируя большие объемы поведенческих и транзакционных данных. Эти возможности повышают точность, снижая количество ложных срабатываний, улучшая пользовательский опыт и операционную эффективность. По мере увеличения объема мобильных платежей автоматизированная безопасность становится необходимой для управления сложными угрозами. Поставщики, предлагающие платформы безопасности с поддержкой ИИ, облачными технологиями и адаптивными функциями, получают конкурентное преимущество. Эта тенденция открывает возможности для инноваций в области биометрической аутентификации, управления доступом на основе риска и самообучающихся моделей безопасности, адаптированных к изменяющимся платежным привычкам.

- Например, Stripe Radar применяет модели машинного обучения, обученные на данных от миллионов компаний по всему миру, чтобы динамически адаптировать правила борьбы с мошенничеством для онлайн и внутриприложенных платежей, помогая сбалансировать снижение рисков с уровнем одобрения.

Рост облачной и API-управляемой безопасности платежей

Переход к облачным платежным инфраструктурам и открытым банковским API создает новые возможности для поставщиков защиты данных. Платформы для платежей все чаще полагаются на облачные среды для поддержки масштабируемости, совместимости и быстрого развертывания. Этот переход увеличивает спрос на облачное шифрование, безопасные API и централизованные решения для управления ключами. Кроме того, партнерства между банками, финтех-компаниями и сторонними разработчиками расширяют необходимость в стандартизированных, но гибких уровнях безопасности. Поставщики, предлагающие модульные, совместимые с API решения безопасности, могут удовлетворить разнообразные потребности в различных отраслях, позиционируя облачную защиту как долгосрочную возможность роста на рынке.

- Например, Very Good Security (VGS) предлагает облачную платформу Zero Data™, которая моментально токенизирует платежные данные при их сборе через API или формы, храня их в хранилище, соответствующем стандарту PCI, без участия продавцов в обработке конфиденциальной информации.

Ключевая проблема

Баланс между безопасностью и удобством для пользователя

Одна из ключевых проблем на рынке защиты данных мобильных платежей — поддержание высоких стандартов безопасности без ущерба для удобства пользователя. Сложные процессы аутентификации и чрезмерные шаги проверки могут негативно сказаться на скорости транзакций и опыте клиентов. Потребители все чаще ожидают бесшовных, безбарьерных платежей, что создает давление на поставщиков, чтобы минимизировать сбои, связанные с безопасностью. Достижение этого баланса требует постоянной оптимизации биометрической аутентификации, адаптивной оценки рисков и контекстных мер безопасности. Неспособность согласовать безопасность с удобством может привести к отказу от транзакций, снижению уровня принятия и неудовлетворенности клиентов, что делает эту проблему постоянной для участников рынка.

Высокие затраты на внедрение и техническая сложность

Развертывание передовых решений для защиты данных мобильных платежей связано со значительными затратами и технической сложностью, особенно для малых и средних предприятий. Интеграция шифрования, аналитики мошенничества, мониторинга соответствия и безопасной инфраструктуры на нескольких платформах требует специализированных знаний и постоянного обслуживания. Кроме того, частые обновления для устранения новых угроз увеличивают операционные расходы. Интеграция устаревших систем усложняет внедрение для традиционных финансовых учреждений. Эти барьеры затрат и сложности могут задерживать внедрение и ограничивать проникновение на рынок в регионах, чувствительных к ценам, что представляет собой вызов для равномерного глобального роста решений по защите данных мобильных платежей.

Региональный анализ

Северная Америка

Северная Америка занимала наибольшую долю рынка защиты данных мобильных платежей, составляя 36,4% в 2024 году. Регион выигрывает от развитой инфраструктуры цифровых платежей, высокой проникновенности смартфонов и раннего внедрения мобильных кошельков и технологий бесконтактной оплаты. Сильное присутствие крупных платежных сетей, финтех-компаний и поставщиков кибербезопасности стимулирует постоянные инновации в области шифрования, обнаружения мошенничества и биометрической аутентификации. Строгие нормативные рамки, связанные с конфиденциальностью данных и финансовой безопасностью, дополнительно укрепляют спрос. Растущее использование мобильных платежей в розничной торговле, банковском деле, транспорте и цифровых услугах продолжает поддерживать устойчивое доминирование на рынке в регионе.

Европа

Европа представляла 27,1% доли рынка в 2024 году, поддерживаемая широким внедрением мобильного банкинга и безналичных платежных решений как в развитых, так и в развивающихся экономиках. Регион уделяет большое внимание конфиденциальности данных и защите потребителей, что стимулирует инвестиции в соответствующие платформы безопасности мобильных платежей. Увеличение числа трансграничных цифровых транзакций в регионе повышает необходимость в безопасной аутентификации и мониторинге мошенничества в реальном времени. Сильный рост бесконтактных платежей в розничной торговле и общественном транспорте дополнительно ускоряет спрос. Регуляторное согласование и расширяющиеся финтех-экосистемы позиционируют Европу как ключевого участника стабильного расширения рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составлял 24,6% рынка защиты данных мобильных платежей в 2024 году и остается самым быстрорастущим региональным рынком. Быстрое расширение мобильных кошельков, платежей с использованием QR-кодов и экосистем супер-приложений приводит к высоким объемам транзакций в таких странах, как Китай, Индия и Юго-Восточная Азия. Большие небанковские популяции, переходящие на цифровые платежи, усиливают необходимость в масштабируемых и экономически эффективных решениях безопасности. Увеличение использования смартфонов, инициативы правительств по цифровым платежам и растущие инвестиции в финтех активно поддерживают спрос на передовые технологии защиты данных в регионе.

Латинская Америка

Латинская Америка занимала долю рынка в 7,1% в 2024 году, что обусловлено ростом использования мобильных кошельков и цифровых финансовых услуг. Увеличение проникновения смартфонов и ограниченный доступ к традиционным банковским услугам ускорили использование мобильных платежей в розничной торговле и транзакциях между физическими лицами. Растущее осознание мошенничества с платежами и рисков кибербезопасности побуждает финансовые учреждения и финтех-компании улучшать возможности защиты данных. Регуляторные улучшения и расширяющиеся экосистемы цифровой коммерции дополнительно поддерживают внедрение. Хотя проблемы с инфраструктурой сохраняются, регион демонстрирует сильный потенциал роста для решений по безопасности мобильных платежей.

Ближний Восток и Африка

Ближний Восток и Африка занимали долю рынка в 4,8% в 2024 году, поддерживаемую растущим внедрением платформ мобильных денег и цифровых платежных услуг. Инициативы по цифровой трансформации, возглавляемые правительством, и увеличение использования смартфонов стимулируют рост мобильных платежей в регионе. Программы финансовой инклюзии на основе мобильных технологий значительно увеличивают объемы транзакций, повышая спрос на защиту данных безопасных платежей. Хотя регуляторные рамки все еще развиваются, инвестиции в финтех-инфраструктуру и возможности кибербезопасности продолжают расширяться. Регион предлагает долгосрочные возможности роста по мере того, как цифровые платежи получают более широкое признание.

Сегментация рынка:

По типу

- Контактные платежи

- Удаленные платежи

По применению

- Телекоммуникации и информационные технологии

- Банковские и финансовые услуги

- Правительство

- Транспорт

- Розничная торговля

- Развлечения и медиа

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке защиты данных мобильных платежей характеризуется присутствием глобальных технологических лидеров, платежных сетей и поставщиков цифровых кошельков, сосредоточенных на инновациях в области безопасности и партнерствах в экосистеме. Ключевые игроки, такие как Google (Alphabet Inc.), Samsung Electronics Co. Ltd., Visa Inc., PayPal Holdings Inc., American Express Company, Alibaba Group Holding Limited, Tencent Holdings Limited (WeChat), Amazon.com Inc., MoneyGram International и M-Pesa, активно инвестируют в шифрование, токенизацию, биометрическую аутентификацию и обнаружение мошенничества с помощью ИИ для обеспечения безопасности мобильных транзакций. Эти компании подчеркивают интеграцию платформ, облачные архитектуры безопасности и соблюдение нормативных требований для укрепления доверия в цифровых платежных экосистемах. Стратегические сотрудничества с банками, финтех-компаниями и операторами связи дополнительно укрепляют рыночные позиции. Непрерывные обновления продуктов, географическая экспансия и инвестиции в аналитику рисков в реальном времени остаются центральными стратегиями, позволяя ведущим игрокам справляться с растущими объемами транзакций и развивающимися угрозами кибербезопасности по всему миру.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Amazon.com Inc.

- Visa Inc.

- WeChat (Tencent Holdings Limited)

- MoneyGram International

- Samsung Electronics Co. Ltd.

- American Express Company

- Alibaba Group Holding Limited

- M-Pesa

- PayPal Holdings Inc.

- Google (Alphabet Inc.)

Последние разработки

- В сентябре 2025 года Mastercard расширила свое стратегическое партнерство с Smile ID для масштабирования безопасной цифровой верификации личности по всей Африке, направленной на снижение мошенничества и повышение безопасности мобильной регистрации.

- В сентябре 2025 года азиатские электронные кошельки и Ant International запустили партнерство Digital Wallet Guardian для усиления защиты глобальных платежей через цифровые кошельки и повышения безопасности трансграничных платежей.

- В июле 2025 года Visa интегрировала Google Pay в карты для автопарков, предоставив возможности токенизации и push-to-wallet для цифровых кошельков, укрепляя безопасные мобильные платежные данные и зашифрованные данные транзакций в мобильных экосистемах.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Решения для защиты данных мобильных платежей будут продолжать активно внедряться, поскольку мобильные транзакции продолжают заменять наличные и карточные платежи по всему миру.

- Увеличение использования мобильных платежей в реальном времени и трансграничных платежей повысит спрос на продвинутые системы шифрования и постоянного мониторинга мошенничества.

- Искусственный интеллект и машинное обучение станут основными компонентами платформ безопасности мобильных платежей для предсказательного обнаружения угроз.

- Методы биометрической аутентификации получат более широкое признание для повышения безопасности при сохранении бесшовного пользовательского опыта.

- Облачные и API-ориентированные архитектуры безопасности будут поддерживать масштабируемость и совместимость в экосистемах платежей.

- Регуляторные требования к конфиденциальности данных и безопасности цифровых платежей еще больше укрепят инвестиции в решения, соответствующие требованиям.

- Финансовые учреждения и провайдеры финтех-услуг увеличат сотрудничество с поставщиками кибербезопасности для улучшения защиты данных платежей.

- Рост использования мобильных кошельков в развивающихся экономиках создаст новые возможности для роста недорогих решений безопасности.

- Постоянные инновации в токенизации и управлении идентификацией снизят риски мошенничества и утечки данных.

- Поставщики будут сосредоточены на улучшении доверия пользователей и надежности транзакций для поддержки долгосрочного расширения рынка.