Visión General del Mercado

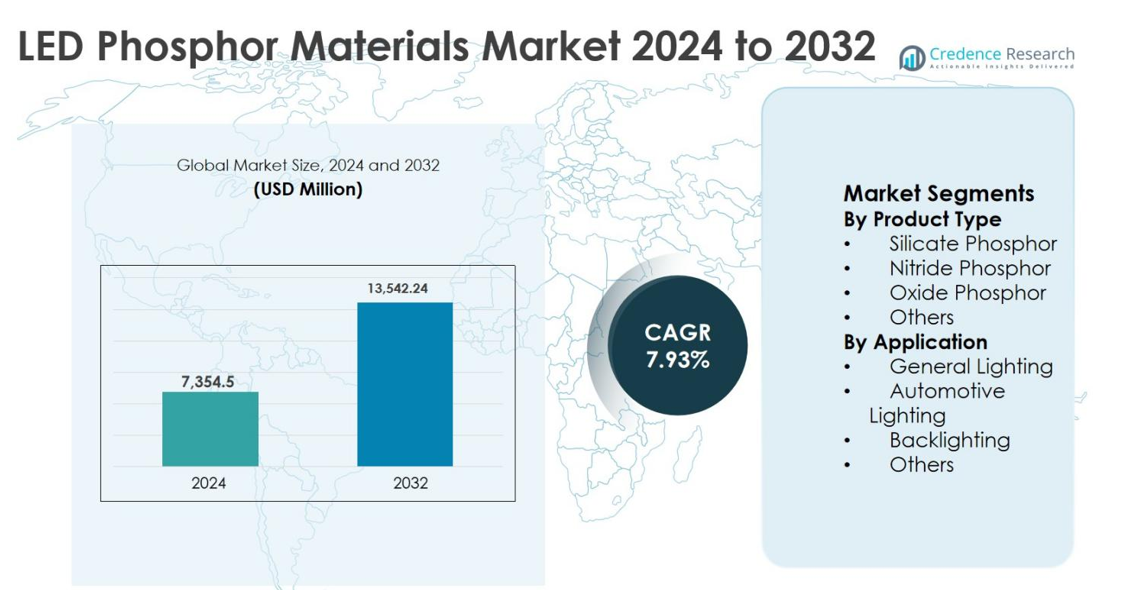

El tamaño del mercado de materiales de fósforo LED se valoró en USD 7,354.5 millones en 2024 y se anticipa que alcanzará los USD 13,542.24 millones para 2032, creciendo a una CAGR del 7.93% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Materiales de Fósforo LED 2024 |

USD 7,354.5 millones |

| Mercado de Materiales de Fósforo LED, CAGR |

7.93% |

| Tamaño del Mercado de Materiales de Fósforo LED 2032 |

USD 13,542.24 millones |

El mercado de materiales de fósforo LED está liderado por actores clave, incluidos Stanley Electric Co. Ltd., Avago Technologies, Osram Sylvania Inc. (OSRAM GmbH), General Electric Company, Edison Opto Corporation, Kingbright Electronic Co., Universal Display Corporation, Nichia Corporation, Epistar Corporation y Philips Lumileds Lighting Company. Estas empresas impulsan la innovación en formulaciones de fósforo de alto rendimiento, permitiendo una eficiencia luminosa superior, estabilidad térmica y reproducción del color en aplicaciones de iluminación general, automotriz y de pantallas. Asia Pacífico emergió como la región líder con 46.8% de participación de mercado en 2024, respaldada por la fabricación a gran escala de LED y políticas gubernamentales favorables. América del Norte y Europa representaron 22.4% y 19.1% de participación, respectivamente, impulsadas por la fuerte adopción de iluminación eficiente en energía y aplicaciones automotrices. El crecimiento del mercado se refuerza por la creciente demanda de tecnologías de iluminación inteligente, mini-LED y micro-LED, posicionando a estos principales actores para capitalizar las oportunidades regionales en expansión hasta 2032.

Perspectivas del Mercado

- El tamaño del mercado de materiales de fósforo LED fue valorado en USD 7,354.5 millones en 2024 y se proyecta que alcance USD 13,542.24 millones para 2032, creciendo a una CAGR de 7.93%. El fósforo de nitruro lideró el segmento de tipo de producto con un 48.6% de participación, y la iluminación general dominó el segmento de aplicación con un 55.2% de participación.

- La fuerte adopción de LEDs energéticamente eficientes en los sectores residencial, comercial e industrial está impulsando el crecimiento del mercado. Las regulaciones energéticas gubernamentales, la urbanización y los proyectos de ciudades inteligentes están apoyando la demanda continua de materiales de fósforo de alto rendimiento.

- Las tendencias emergentes incluyen el aumento de la adopción de pantallas mini-LED y micro-LED, así como la expansión de soluciones de iluminación inteligentes y centradas en el ser humano. Los fósforos avanzados son críticos para la conversión precisa de color y la luminancia consistente.

- Jugadores clave como Stanley Electric Co. Ltd., Osram Sylvania, Nichia Corporation, Universal Display Corporation y Philips Lumileds se enfocan en I&D, colaboraciones estratégicas y expansiones de capacidad para mejorar el rendimiento del producto y la presencia en el mercado.

- Asia Pacífico tuvo la mayor participación regional con un 46.8% en 2024, seguida por América del Norte (22.4%) y Europa (19.1%), impulsada por la fuerte fabricación de LEDs, la demanda de iluminación automotriz y políticas de apoyo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Por tipo de producto, el mercado de materiales de fósforo LED está liderado por el fósforo de nitruro, que representó el 48.6% de la cuota de mercado en 2024. Los fósforos de nitruro dominan debido a su superior estabilidad térmica, alta eficiencia luminosa y excelente reproducción del color, lo que los hace ideales para aplicaciones LED de alta potencia y luz blanca cálida. La fuerte adopción en iluminación interior premium, faros automotrices y LEDs de alta luminosidad continúa impulsando la demanda. Los fósforos de silicato y óxido tienen una participación significativa debido a sus ventajas de costo, pero su rendimiento limitado a altas temperaturas los mantiene secundarios frente a los materiales basados en nitruro.

- Por ejemplo, la serie de LEDs de alta potencia de luz blanca cálida de Nichia (por ejemplo, plataformas 757 y 219) depende de fósforos de nitruro rojo para lograr alta calidad de color y salida estable a temperaturas de unión elevadas.

Por Aplicación

Por aplicación, la iluminación general emergió como el subsegmento dominante, manteniendo el 55.2% de la cuota de mercado en 2024. Este dominio es impulsado por el reemplazo generalizado de la iluminación convencional con soluciones LED en infraestructuras residenciales, comerciales e industriales. Las regulaciones gubernamentales de eficiencia energética, la rápida urbanización y la disminución de los costos de los LEDs continúan acelerando la adopción. La iluminación automotriz sigue debido al aumento de la penetración de LEDs en faros y sistemas interiores, mientras que la demanda de retroiluminación se mantiene estable, apoyada por las pantallas utilizadas en televisores, monitores y productos electrónicos de consumo.

- Por ejemplo, Signify (Philips Lighting) ha informado que los LED representaron más del 80% de sus ventas totales en los últimos años, reflejando una fuerte adopción de bombillas LED, luminarias y sistemas de iluminación conectados en hogares y edificios comerciales.

Motor Clave de Crecimiento

Expansión de la Adopción de Iluminación LED Eficiente en Energía

El mercado de materiales de fósforo LED está fuertemente impulsado por el cambio global hacia soluciones de iluminación eficientes en energía. Los gobiernos de las principales economías continúan eliminando las lámparas incandescentes y fluorescentes mediante estrictas regulaciones de eficiencia energética, acelerando la adopción de LED en los sectores residencial, comercial e industrial. Los materiales de fósforo LED juegan un papel crítico en mejorar la eficacia luminosa, el índice de reproducción cromática y la estabilidad térmica, haciéndolos indispensables para sistemas LED de alto rendimiento. Los proyectos de infraestructura a gran escala, las iniciativas de ciudades inteligentes y la rápida expansión de espacios comerciales amplifican aún más la demanda. Además, la disminución de los precios de los LED y las vidas operativas más largas fortalecen los ciclos de reemplazo, manteniendo un consumo constante de materiales de fósforo en aplicaciones de iluminación de mercado masivo y premium.

- Por ejemplo, Signify informó que la iluminación LED y conectada representó la gran mayoría de sus ventas de iluminación en 2023, reflejando el rápido reemplazo de lámparas convencionales en carteras de iluminación profesional y de consumo.

Aumento de la Demanda de Sistemas de Iluminación Automotriz y Avanzada

La creciente penetración de la tecnología LED en la iluminación automotriz impulsa significativamente el crecimiento en el mercado de materiales de fósforo LED. Los fabricantes de automóviles están integrando rápidamente los LED en faros, luces diurnas, iluminación ambiental interior y sistemas de señalización debido a su durabilidad, flexibilidad de diseño y eficiencia energética. Los fósforos de alto rendimiento, particularmente los materiales basados en nitruro, son esenciales para lograr tonos blancos cálidos, uniformidad de color y estabilidad bajo altas temperaturas de operación. El crecimiento en vehículos eléctricos y tecnologías de conducción autónoma impulsa aún más la demanda de soluciones de iluminación avanzada. A medida que los OEM automotrices priorizan la seguridad, la estética y la optimización energética, el consumo de materiales de fósforo continúa aumentando de manera constante.

- Por ejemplo, Signify informó que la iluminación LED y conectada representó la gran mayoría de sus ventas de iluminación en 2023, reflejando el rápido reemplazo de lámparas convencionales en carteras de iluminación profesional y de consumo.

Avances Tecnológicos en Formulaciones de LED y Fósforo

La innovación continua en la arquitectura de chips LED y la química de materiales de fósforo sigue siendo un motor de crecimiento importante. Los fabricantes están invirtiendo fuertemente en desarrollar fósforos con mayor eficiencia cuántica, reducción del apagado térmico y mejor consistencia de color. Los avances que apoyan las tecnologías mini-LED y micro-LED requieren recubrimientos de fósforo altamente precisos, aumentando el valor del material por unidad. Las técnicas de encapsulación mejoradas y los diseños de fósforo remoto amplían aún más el potencial de aplicación. Estas mejoras tecnológicas permiten que los LED ofrezcan un rendimiento superior en aplicaciones de iluminación, visualización y especializadas, reforzando la demanda a largo plazo de materiales de fósforo de alta calidad.

Tendencia Clave & Oportunidad

Crecimiento de Pantallas Mini-LED y Micro-LED

La rápida aparición de las tecnologías de pantalla mini-LED y micro-LED presenta una oportunidad de crecimiento significativa para el mercado de materiales de fósforo LED. Estas pantallas de próxima generación se adoptan cada vez más en televisores, teléfonos inteligentes, laptops y monitores de alta gama debido a su brillo superior, contraste y eficiencia energética. Los materiales de fósforo avanzados son esenciales para lograr una conversión de color precisa y una luminancia uniforme en tamaños de píxel más pequeños. A medida que las marcas de electrónica de consumo aumentan la producción, la demanda de fósforos de alta pureza y alto rendimiento está en aumento. Esta tendencia permite a los proveedores de materiales avanzar hacia formulaciones premium con márgenes más altos y acuerdos de suministro a largo plazo.

- Por ejemplo, los televisores “Neo QLED” de Samsung emplean retroiluminación mini-LED con LEDs blancos convertidos por fósforo optimizados para mejorar el rendimiento HDR y la precisión del color a alta luminancia.

Expansión de la Iluminación Inteligente y la Iluminación Centrada en el Ser Humano

Los sistemas de iluminación inteligente y las soluciones de iluminación centrada en el ser humano están ganando gran tracción en entornos comerciales y residenciales. Estos sistemas dependen de LEDs blancos ajustables y de color que requieren mezclas avanzadas de fósforo para mantener una salida de color consistente en diversas intensidades y temperaturas. El aumento de la conciencia sobre la iluminación basada en el ritmo circadiano en oficinas, instalaciones de salud e instituciones educativas fortalece aún más la demanda. La integración con plataformas IoT y sistemas de automatización de edificios crea oportunidades para soluciones de fósforo personalizadas adaptadas a controles de iluminación inteligentes, abriendo nuevas fuentes de ingresos para los fabricantes.

- Por ejemplo, las soluciones de iluminación centrada en el ser humano de Osram (ams OSRAM) integran módulos LED multicanal convertidos por fósforo con control DALI y Bluetooth, permitiendo escenas dinámicas vinculadas a la gestión de edificios y plataformas IoT.

Desafío Clave

Altos Costos de Producción y Restricciones de Materias Primas

Los altos costos de producción asociados con materiales de fósforo avanzados representan un desafío notable para el crecimiento del mercado. Los fósforos basados en nitruro y tierras raras requieren procesos de fabricación complejos y materias primas de alta pureza, aumentando los costos generales. La volatilidad en las cadenas de suministro de elementos de tierras raras, junto con la concentración geográfica de la minería y el procesamiento, expone a los fabricantes a riesgos de precios. Estos factores pueden limitar la adopción en aplicaciones sensibles al costo y mercados emergentes, presionando a los proveedores a equilibrar las mejoras de rendimiento con la eficiencia de costos mientras mantienen redes de suministro estables.

Degradación del Rendimiento y Problemas de Estabilidad Térmica

Mantener el rendimiento a largo plazo bajo altas temperaturas de operación sigue siendo un desafío técnico crítico en el mercado de materiales de fósforo LED. La degradación del fósforo puede llevar a una reducción del brillo, cambio de color y acortamiento de la vida útil del LED, particularmente en aplicaciones de alta potencia y automotrices. Asegurar la estabilidad térmica mientras se logra una alta eficiencia luminosa requiere innovación continua de materiales y pruebas rigurosas. No abordar estos problemas puede afectar la confiabilidad del producto y la confianza del cliente. A medida que los sistemas LED se vuelven más compactos y potentes, superar las limitaciones térmicas y de durabilidad sigue siendo esencial para una expansión sostenida del mercado.

Análisis Regional

Asia Pacífico

Asia Pacífico dominó el mercado de materiales de fósforo para LED con una cuota de mercado del 46,8% en 2024, respaldada por sólidos ecosistemas de fabricación de LED en China, Japón, Corea del Sur y Taiwán. La región se beneficia de la producción a gran escala de LEDs para iluminación general, pantallas y aplicaciones automotrices, junto con la disponibilidad de materias primas rentables. La rápida urbanización, los proyectos de ciudades inteligentes y los programas gubernamentales de eficiencia energética continúan acelerando la adopción de LEDs. Además, la presencia de fabricantes líderes de fósforo y LED fortalece las cadenas de suministro, convirtiendo a Asia Pacífico en el principal motor de crecimiento del mercado global.

América del Norte

América del Norte representó el 22,4% del mercado de materiales de fósforo para LED en 2024, impulsada por la alta adopción de iluminación eficiente en energía en los sectores comercial, industrial y residencial. Las estrictas regulaciones energéticas, incluidos los estándares de eficiencia de edificios, apoyan proyectos continuos de renovación de LEDs. La fuerte demanda de iluminación automotriz, iluminación arquitectónica y tecnologías avanzadas de pantallas contribuye aún más al crecimiento del mercado. La región también se beneficia de inversiones activas en I+D enfocadas en materiales de fósforo de alto rendimiento, particularmente para aplicaciones de iluminación inteligente y centrada en el ser humano, manteniendo una demanda constante en los Estados Unidos y Canadá.

Europa

Europa capturó una cuota de mercado del 19,1% en 2024, respaldada por objetivos de sostenibilidad agresivos y la sustitución generalizada de la iluminación convencional por sistemas LED. Las regulaciones de la UE que promueven tecnologías bajas en carbono han impulsado significativamente la demanda de iluminación LED de alta calidad en infraestructura pública, oficinas e instalaciones industriales. La iluminación automotriz sigue siendo un área clave de crecimiento, impulsada por la fuerte producción de vehículos en Alemania, Francia e Italia. Además, el enfoque de Europa en soluciones de iluminación premium con alta reproducción de color y eficiencia continúa impulsando la demanda de materiales de fósforo avanzados tanto en aplicaciones de iluminación como de pantallas.

América Latina

América Latina mantuvo el 6,5% del mercado de materiales de fósforo para LED en 2024, con un crecimiento respaldado por la modernización gradual de la infraestructura y la creciente adopción de iluminación eficiente en energía. Las iniciativas gubernamentales destinadas a reducir el consumo de electricidad en la iluminación pública y edificios comerciales están fomentando la penetración de LEDs. Brasil y México lideran la demanda regional debido a la expansión de actividades de construcción y proyectos de desarrollo urbano. Aunque la sensibilidad al precio limita la rápida adopción de fósforos avanzados, la mejora de las condiciones económicas y el aumento de la conciencia sobre los ahorros energéticos a largo plazo continúan apoyando la expansión constante del mercado.

Oriente Medio y África

La región de Oriente Medio y África representó el 5,2% de la cuota de mercado en 2024, impulsada por el desarrollo de infraestructura y proyectos urbanos a gran escala. La adopción de iluminación LED está aumentando en edificios comerciales, hospitalidad e infraestructura pública, particularmente en los países del Golfo. Las iniciativas gubernamentales de sostenibilidad y los desarrollos de ciudades inteligentes apoyan la demanda de soluciones de iluminación eficientes. En África, la electrificación gradual y el crecimiento urbano están contribuyendo a la adopción de LEDs, aunque el crecimiento del mercado sigue moderado por las restricciones de costos y la limitada fabricación local, manteniendo la demanda comparativamente más baja que en otras regiones.

Segmentaciones del Mercado:

Por Tipo de Producto

- Fósforo de Silicato

- Fósforo de Nitruro

- Fósforo de Óxido

- Otros

Por Aplicación

- Iluminación General

- Iluminación Automotriz

- Retroiluminación

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de materiales de fósforo LED se caracteriza por la presencia de varios actores globales y regionales bien establecidos, impulsando la innovación y adopción en aplicaciones de iluminación y pantallas. Las principales empresas incluyen Stanley Electric Co. Ltd., Avago Technologies, Osram Sylvania Inc. (OSRAM GmbH), General Electric Company, Edison Opto Corporation, Kingbright Electronic Co., Universal Display Corporation, Nichia Corporation, Epistar Corporation y Philips Lumileds Lighting Company. Estos actores se enfocan en el desarrollo de productos, colaboraciones estratégicas y expansión de capacidad para mejorar el rendimiento, la consistencia del color y la estabilidad térmica de los materiales de fósforo. Los esfuerzos continuos de I+D buscan apoyar tecnologías emergentes como mini-LED, micro-LED, faros automotrices y soluciones de iluminación inteligente. Las empresas también están aprovechando los centros de fabricación regionales, particularmente en Asia Pacífico, para optimizar los costos de producción y las cadenas de suministro. Las estrategias competitivas enfatizan los fósforos de alta pureza y alta eficiencia que cumplen con los estándares globales de iluminación en evolución, asegurando tanto el liderazgo tecnológico como el crecimiento sostenido de la cuota de mercado hasta 2032.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Epistar Corporation

- Stanley Electric Co. Ltd.

- Universal Display Corporation

- Nichia Corporation

- General Electric Company

- Kingbright Electronic Co.

- Osram Sylvania Inc. (OSRAM GmbH)

- Avago Technologies

- Philips Lumileds Lighting Company

- Edison Opto Corporation

Desarrollos Recientes

- En septiembre de 2025, en ISAL 2025 (Simposio Internacional sobre Iluminación Automotriz), Nichia lanzó nuevos productos LED, el µPLS Mini y DominoPLS, ampliando su familia de Fuentes de Luz Pixeladas, que soporta sistemas avanzados de iluminación automotriz que integran elementos de fósforo para un rendimiento mejorado.

- En mayo de 2025, Seaborough B.V. y Luminus Devices anunciaron una asociación estratégica para llevar al mercado los primeros LEDs del mundo con fósforo basado en Eu³⁺ nano-ingenierado, destinado a comercializar tecnología avanzada de fósforo para aplicaciones de iluminación LED sostenible.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de fósforos de nitruro continuará creciendo debido a su superior estabilidad térmica y eficiencia luminosa.

- Las tecnologías Mini-LED y micro-LED impulsarán un mayor consumo de materiales de fósforo de alto rendimiento.

- Las aplicaciones LED automotrices, incluidas las luces delanteras y la iluminación interior, seguirán siendo un área de crecimiento importante.

- La iluminación inteligente y las soluciones de iluminación centradas en el ser humano crearán nuevas oportunidades para fósforos avanzados.

- La I+D en formulaciones de fósforo se centrará en mejorar la reproducción del color y reducir la degradación térmica.

- Asia Pacífico mantendrá una posición líder en participación de mercado debido a la fabricación a gran escala de LED.

- Norteamérica y Europa crecerán de manera constante impulsadas por regulaciones de eficiencia energética y proyectos de renovación.

- Las colaboraciones estratégicas y asociaciones entre los principales actores fortalecerán las carteras de productos y las cadenas de suministro.

- La adopción de LEDs en sectores comerciales e industriales continuará expandiéndose globalmente.

- El creciente demanda de tecnologías de visualización, incluidos televisores, monitores y teléfonos inteligentes, impulsará el crecimiento del mercado.