Aperçu du Marché

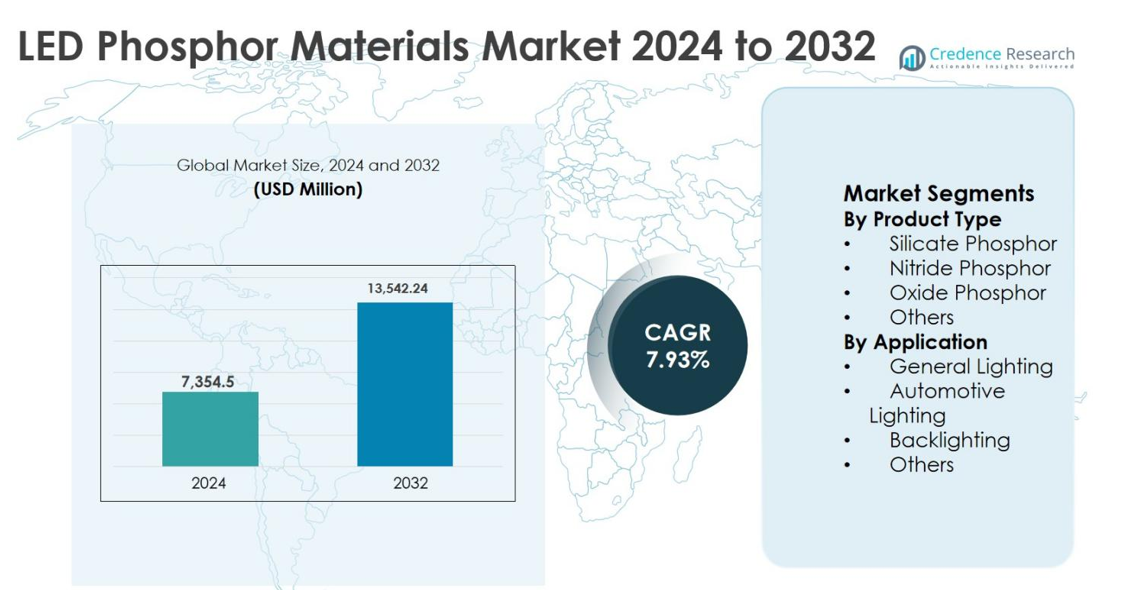

La taille du marché des matériaux phosphores LED était évaluée à 7 354,5 millions USD en 2024 et devrait atteindre 13 542,24 millions USD d’ici 2032, avec un TCAC de 7,93 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Matériaux Phosphores LED 2024 |

7 354,5 millions USD |

| Marché des Matériaux Phosphores LED, TCAC |

7,93% |

| Taille du Marché des Matériaux Phosphores LED 2032 |

13 542,24 millions USD |

Le marché des matériaux phosphores LED est dominé par des acteurs clés tels que Stanley Electric Co. Ltd., Avago Technologies, Osram Sylvania Inc. (OSRAM GmbH), General Electric Company, Edison Opto Corporation, Kingbright Electronic Co., Universal Display Corporation, Nichia Corporation, Epistar Corporation, et Philips Lumileds Lighting Company. Ces entreprises stimulent l’innovation dans les formulations de phosphores haute performance, permettant une efficacité lumineuse supérieure, une stabilité thermique et un rendu des couleurs amélioré dans les applications d’éclairage général, automobile et d’affichage. L’Asie-Pacifique a émergé comme la région leader avec 46,8 % de part de marché en 2024, soutenue par la fabrication à grande échelle de LED et des politiques gouvernementales favorables. L’Amérique du Nord et l’Europe représentaient respectivement 22,4 % et 19,1 % de part, grâce à une forte adoption de l’éclairage économe en énergie et des applications automobiles. La croissance du marché est renforcée par la demande croissante pour l’éclairage intelligent, les technologies mini-LED et micro-LED, positionnant ces principaux acteurs pour tirer parti des opportunités régionales en expansion jusqu’en 2032.

Aperçu du marché

- La taille du marché des matériaux phosphores LED était évaluée à 7 354,5 millions USD en 2024 et devrait atteindre 13 542,24 millions USD d’ici 2032, avec un TCAC de 7,93 %. Le phosphore nitrure a dominé le segment des types de produits avec une part de 48,6 %, et l’éclairage général a dominé le segment des applications avec une part de 55,2 %.

- L’adoption massive des LED économes en énergie dans les secteurs résidentiel, commercial et industriel stimule la croissance du marché. Les réglementations énergétiques gouvernementales, l’urbanisation et les projets de villes intelligentes soutiennent une demande continue de matériaux phosphores haute performance.

- Les tendances émergentes incluent l’adoption croissante des écrans mini-LED et micro-LED, ainsi que l’expansion des solutions d’éclairage intelligentes et centrées sur l’humain. Les phosphores avancés sont essentiels pour une conversion précise des couleurs et une luminance cohérente.

- Des acteurs clés tels que Stanley Electric Co. Ltd., Osram Sylvania, Nichia Corporation, Universal Display Corporation et Philips Lumileds se concentrent sur la R&D, les collaborations stratégiques et les expansions de capacité pour améliorer la performance des produits et la présence sur le marché.

- L’Asie-Pacifique détenait la plus grande part régionale avec 46,8 % en 2024, suivie par l’Amérique du Nord (22,4 %) et l’Europe (19,1 %), grâce à une forte fabrication de LED, à la demande d’éclairage automobile et à des politiques de soutien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par type de produit

Par type de produit, le marché des matériaux phosphores LED est dominé par le phosphore nitrure, qui représentait 48,6 % de part de marché en 2024. Les phosphores nitrures dominent en raison de leur stabilité thermique supérieure, de leur haute efficacité lumineuse et de leur excellent rendu des couleurs, les rendant idéaux pour les applications LED haute puissance et blanc chaud. Une forte adoption dans l’éclairage intérieur haut de gamme, les phares automobiles et les LED haute luminosité continue de stimuler la demande. Les phosphores silicates et oxydes détiennent collectivement une part significative en raison des avantages en termes de coût, mais leurs performances limitées à haute température les maintiennent secondaires par rapport aux matériaux à base de nitrure.

- Par exemple, la série LED blanc chaud haute puissance de Nichia (par exemple, les plateformes 757 et 219) repose sur des phosphores nitrures rouges pour atteindre une haute qualité de couleur et une sortie stable à des températures de jonction élevées.

Par application

Par application, l’éclairage général est apparu comme le sous-segment dominant, détenant 55,2 % de part de marché en 2024. Cette domination est due au remplacement généralisé de l’éclairage conventionnel par des solutions LED dans les infrastructures résidentielles, commerciales et industrielles. Les réglementations gouvernementales soutenant l’efficacité énergétique, l’urbanisation rapide et la baisse des coûts des LED continuent d’accélérer l’adoption. L’éclairage automobile suit en raison de la pénétration croissante des LED dans les phares et les systèmes intérieurs, tandis que la demande de rétroéclairage reste stable, soutenue par les écrans utilisés dans les téléviseurs, les moniteurs et l’électronique grand public.

- Par exemple, Signify (Philips Lighting) a rapporté que les LED représentaient plus de 80 % de ses ventes totales ces dernières années, reflétant une forte adoption des ampoules LED, des luminaires et des systèmes d’éclairage connectés dans les maisons et les bâtiments commerciaux.

Moteur de Croissance Clé

Adoption Croissante de l’Éclairage LED Économe en Énergie

Le marché des matériaux phosphores LED est fortement stimulé par le passage mondial vers des solutions d’éclairage économes en énergie. Les gouvernements des principales économies continuent d’éliminer progressivement les lampes à incandescence et fluorescentes grâce à des réglementations strictes en matière d’efficacité énergétique, accélérant l’adoption des LED dans les secteurs résidentiel, commercial et industriel. Les matériaux phosphores LED jouent un rôle essentiel dans l’amélioration de l’efficacité lumineuse, de l’indice de rendu des couleurs et de la stabilité thermique, les rendant indispensables aux systèmes LED haute performance. Les projets d’infrastructure à grande échelle, les initiatives de villes intelligentes et l’expansion rapide des espaces commerciaux amplifient encore la demande. De plus, la baisse des prix des LED et leur durée de vie opérationnelle plus longue renforcent les cycles de remplacement, soutenant une consommation constante de matériaux phosphores dans les applications d’éclairage de masse et haut de gamme.

- Par exemple, Signify a rapporté que l’éclairage LED et connecté représentait la grande majorité de ses ventes d’éclairage en 2023, reflétant le remplacement rapide des lampes conventionnelles dans les portefeuilles d’éclairage professionnel et grand public.

Demande Croissante des Systèmes d’Éclairage Automobile et Avancés

La pénétration croissante de la technologie LED dans l’éclairage automobile stimule considérablement la croissance du marché des matériaux phosphores LED. Les constructeurs automobiles intègrent rapidement les LED dans les phares, les feux de jour, l’éclairage intérieur ambiant et les systèmes de signalisation en raison de leur durabilité, flexibilité de conception et efficacité énergétique. Les phosphores haute performance, en particulier les matériaux à base de nitrure, sont essentiels pour obtenir des tons blancs chauds, une uniformité des couleurs et une stabilité à des températures de fonctionnement élevées. La croissance des véhicules électriques et des technologies de conduite autonome stimule encore la demande pour des solutions d’éclairage avancées. Alors que les OEM automobiles privilégient la sécurité, l’esthétique et l’optimisation énergétique, la consommation de matériaux phosphores continue d’augmenter régulièrement.

- Par exemple, Signify a rapporté que l’éclairage LED et connecté représentait la grande majorité de ses ventes d’éclairage en 2023, reflétant le remplacement rapide des lampes conventionnelles dans les portefeuilles d’éclairage professionnel et grand public.

Avancées Technologiques dans les Formulations LED et Phosphores

L’innovation continue dans l’architecture des puces LED et la chimie des matériaux phosphores reste un moteur de croissance majeur. Les fabricants investissent massivement dans le développement de phosphores avec une efficacité quantique améliorée, une réduction de l’extinction thermique et une meilleure cohérence des couleurs. Les avancées soutenant les technologies mini-LED et micro-LED nécessitent des revêtements phosphores hautement précis, augmentant la valeur des matériaux par unité. Les techniques d’encapsulation améliorées et les conceptions de phosphores à distance élargissent encore le potentiel d’application. Ces mises à niveau technologiques permettent aux LED de fournir des performances supérieures dans les applications d’éclairage, d’affichage et spécialisées, renforçant la demande à long terme pour des matériaux phosphores de haute qualité.

Tendance clé et opportunité

Croissance des écrans Mini-LED et Micro-LED

L’émergence rapide des technologies d’affichage mini-LED et micro-LED représente une opportunité de croissance significative pour le marché des matériaux phosphores LED. Ces écrans de nouvelle génération sont de plus en plus adoptés dans les télévisions, smartphones, ordinateurs portables et moniteurs haut de gamme en raison de leur luminosité, contraste et efficacité énergétique supérieurs. Des matériaux phosphores avancés sont essentiels pour obtenir une conversion de couleur précise et une luminance uniforme à des tailles de pixels plus petites. À mesure que les marques d’électronique grand public augmentent leur production, la demande pour des phosphores de haute pureté et haute performance augmente. Cette tendance permet aux fournisseurs de matériaux de se diriger vers des formulations premium avec des marges plus élevées et des accords d’approvisionnement à long terme.

- Par exemple, les téléviseurs “Neo QLED” de Samsung utilisent des rétroéclairages mini-LED avec des LED blanches converties par phosphore optimisées pour améliorer la performance HDR et la précision des couleurs à haute luminance.

Expansion de l’éclairage intelligent et de l’éclairage centré sur l’humain

Les systèmes d’éclairage intelligent et les solutions d’éclairage centrées sur l’humain gagnent en popularité dans les environnements commerciaux et résidentiels. Ces systèmes reposent sur des LED blanches réglables et des LED à couleur ajustable qui nécessitent des mélanges de phosphores avancés pour maintenir une sortie de couleur cohérente à travers des intensités et températures variables. La sensibilisation croissante à l’éclairage basé sur le rythme circadien dans les bureaux, les établissements de santé et les institutions éducatives renforce encore la demande. L’intégration avec les plateformes IoT et les systèmes d’automatisation des bâtiments crée des opportunités pour des solutions phosphores sur mesure adaptées aux contrôles d’éclairage intelligents, ouvrant de nouveaux flux de revenus pour les fabricants.

- Par exemple, les solutions d’éclairage centrées sur l’humain d’Osram (ams OSRAM) intègrent des modules LED multicanaux convertis par phosphore avec contrôle DALI et Bluetooth, permettant des scènes dynamiques liées à la gestion des bâtiments et aux plateformes IoT.

Défi clé

Coûts de production élevés et contraintes de matières premières

Les coûts de production élevés associés aux matériaux phosphores avancés posent un défi notable à la croissance du marché. Les phosphores à base de nitrure et de terres rares nécessitent des processus de fabrication complexes et des matières premières de haute pureté, augmentant les coûts globaux. La volatilité des chaînes d’approvisionnement en éléments de terres rares, couplée à la concentration géographique de l’extraction et du traitement, expose les fabricants à des risques de prix. Ces facteurs peuvent limiter l’adoption dans les applications sensibles aux coûts et les marchés émergents, exerçant une pression sur les fournisseurs pour équilibrer les améliorations de performance avec l’efficacité des coûts tout en maintenant des réseaux d’approvisionnement stables.

Dégradation des performances et problèmes de stabilité thermique

Maintenir des performances à long terme sous des températures de fonctionnement élevées reste un défi technique critique sur le marché des matériaux phosphores LED. La dégradation des phosphores peut entraîner une réduction de la luminosité, un décalage des couleurs et une durée de vie des LED raccourcie, en particulier dans les applications à haute puissance et automobiles. Assurer la stabilité thermique tout en atteignant une efficacité lumineuse élevée nécessite une innovation continue des matériaux et des tests rigoureux. Ne pas résoudre ces problèmes peut affecter la fiabilité des produits et la confiance des clients. À mesure que les systèmes LED deviennent plus compacts et puissants, surmonter les contraintes thermiques et de durabilité reste essentiel pour une expansion soutenue du marché.

Analyse Régionale

Asie-Pacifique

L’Asie-Pacifique a dominé le marché des matériaux phosphores LED avec une part de marché de 46,8 % en 2024, soutenue par de solides écosystèmes de fabrication de LED en Chine, au Japon, en Corée du Sud et à Taïwan. La région bénéficie de la production à grande échelle de LED pour l’éclairage général, les écrans et les applications automobiles, ainsi que de la disponibilité de matières premières à faible coût. L’urbanisation rapide, les projets de villes intelligentes et les programmes gouvernementaux d’efficacité énergétique continuent d’accélérer l’adoption des LED. De plus, la présence de fabricants de phosphores et de LED de premier plan renforce les chaînes d’approvisionnement, faisant de l’Asie-Pacifique le principal moteur de croissance du marché mondial.

Amérique du Nord

L’Amérique du Nord représentait 22,4 % du marché des matériaux phosphores LED en 2024, stimulée par une forte adoption de l’éclairage économe en énergie dans les secteurs commercial, industriel et résidentiel. Des réglementations énergétiques strictes, y compris des normes d’efficacité des bâtiments, soutiennent des projets de modernisation continue des LED. La forte demande pour l’éclairage automobile, l’éclairage architectural et les technologies d’affichage avancées contribue également à la croissance du marché. La région bénéficie également d’investissements actifs en R&D axés sur des matériaux phosphores haute performance, en particulier pour les applications d’éclairage intelligent et d’éclairage centré sur l’humain, soutenant une demande constante aux États-Unis et au Canada.

Europe

L’Europe a capturé une part de marché de 19,1 % en 2024, soutenue par des objectifs de durabilité agressifs et un remplacement généralisé de l’éclairage conventionnel par des systèmes LED. Les réglementations de l’UE promouvant les technologies à faible émission de carbone ont considérablement stimulé la demande pour un éclairage LED de haute qualité dans les infrastructures publiques, les bureaux et les installations industrielles. L’éclairage automobile reste un domaine de croissance clé, soutenu par une forte production de véhicules en Allemagne, en France et en Italie. De plus, l’accent mis par l’Europe sur des solutions d’éclairage haut de gamme avec un rendu des couleurs et une efficacité élevés continue de stimuler la demande pour des matériaux phosphores avancés dans les applications d’éclairage et d’affichage.

Amérique Latine

L’Amérique Latine détenait 6,5 % du marché des matériaux phosphores LED en 2024, avec une croissance soutenue par une modernisation progressive des infrastructures et une adoption croissante de l’éclairage économe en énergie. Les initiatives gouvernementales visant à réduire la consommation d’électricité dans l’éclairage public et les bâtiments commerciaux encouragent la pénétration des LED. Le Brésil et le Mexique dominent la demande régionale en raison de l’expansion des activités de construction et des projets de développement urbain. Bien que la sensibilité aux prix limite l’adoption rapide des phosphores avancés, l’amélioration des conditions économiques et la sensibilisation accrue aux économies d’énergie à long terme continuent de soutenir l’expansion régulière du marché.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait une part de marché de 5,2 % en 2024, stimulée par le développement des infrastructures et les projets urbains à grande échelle. L’adoption de l’éclairage LED augmente dans les bâtiments commerciaux, l’hôtellerie et les infrastructures publiques, en particulier dans les pays du Golfe. Les initiatives gouvernementales en matière de durabilité et les développements de villes intelligentes soutiennent la demande pour des solutions d’éclairage efficaces. En Afrique, l’électrification progressive et la croissance urbaine contribuent à l’adoption des LED, bien que la croissance du marché reste modérée par les contraintes de coût et la fabrication locale limitée, maintenant la demande comparativement plus faible que dans d’autres régions.

Segmentation du marché :

Par type de produit

- Phosphore de silicate

- Phosphore de nitrure

- Phosphore d’oxyde

- Autres

Par application

- Éclairage général

- Éclairage automobile

- Rétroéclairage

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des matériaux phosphores LED est caractérisé par la présence de plusieurs acteurs mondiaux et régionaux bien établis, stimulant l’innovation et l’adoption dans les applications d’éclairage et d’affichage. Les principales entreprises incluent Stanley Electric Co. Ltd., Avago Technologies, Osram Sylvania Inc. (OSRAM GmbH), General Electric Company, Edison Opto Corporation, Kingbright Electronic Co., Universal Display Corporation, Nichia Corporation, Epistar Corporation, et Philips Lumileds Lighting Company. Ces acteurs se concentrent sur le développement de produits, les collaborations stratégiques et l’expansion des capacités pour améliorer la performance, la cohérence des couleurs et la stabilité thermique des matériaux phosphores. Les efforts continus de R&D visent à soutenir les technologies émergentes telles que les mini-LED, micro-LED, phares automobiles, et solutions d’éclairage intelligent. Les entreprises tirent également parti des centres de fabrication régionaux, en particulier en Asie-Pacifique, pour optimiser les coûts de production et les chaînes d’approvisionnement. Les stratégies concurrentielles mettent l’accent sur des phosphores de haute pureté et haute efficacité qui répondent aux normes mondiales d’éclairage en évolution, assurant à la fois un leadership technologique et une croissance soutenue des parts de marché jusqu’en 2032.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

- Epistar Corporation

- Stanley Electric Co. Ltd.

- Universal Display Corporation

- Nichia Corporation

- General Electric Company

- Kingbright Electronic Co.

- Osram Sylvania Inc. (OSRAM GmbH)

- Avago Technologies

- Philips Lumileds Lighting Company

- Edison Opto Corporation

Développements Récents

- En septembre 2025, lors de l’ISAL 2025 (Symposium International sur l’Éclairage Automobile), Nichia a lancé de nouveaux produits LED, le µPLS Mini et le DominoPLS, élargissant sa famille de sources lumineuses pixelisées, qui soutient des systèmes d’éclairage automobile avancés intégrant des éléments phosphores pour une performance améliorée.

- En mai 2025, Seaborough B.V. et Luminus Devices ont annoncé un partenariat stratégique pour lancer sur le marché les premiers LED au monde avec un phosphore à base de Eu³⁺ nano‑ingénierie, visant à commercialiser une technologie phosphore avancée pour des applications d’éclairage LED durables.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Produit, l’Application et la Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- La demande pour les phosphores nitrures continuera de croître en raison de leur stabilité thermique supérieure et de leur efficacité lumineuse.

- Les technologies Mini-LED et micro-LED stimuleront la consommation accrue de matériaux phosphores haute performance.

- Les applications LED automobiles, y compris les phares et l’éclairage intérieur, resteront un domaine de croissance majeur.

- L’éclairage intelligent et les solutions d’éclairage centrées sur l’humain créeront de nouvelles opportunités pour les phosphores avancés.

- La R&D dans les formulations de phosphores se concentrera sur l’amélioration du rendu des couleurs et la réduction de la dégradation thermique.

- L’Asie-Pacifique maintiendra une position de leader en part de marché grâce à la fabrication de LED à grande échelle.

- L’Amérique du Nord et l’Europe croîtront régulièrement, stimulées par les réglementations sur l’efficacité énergétique et les projets de modernisation.

- Les collaborations et partenariats stratégiques entre les acteurs clés renforceront les portefeuilles de produits et les chaînes d’approvisionnement.

- L’adoption des LED dans les secteurs commerciaux et industriels continuera de s’étendre à l’échelle mondiale.

- La demande croissante des technologies d’affichage, y compris les télévisions, les moniteurs et les smartphones, stimulera la croissance du marché.