Visão Geral do Mercado

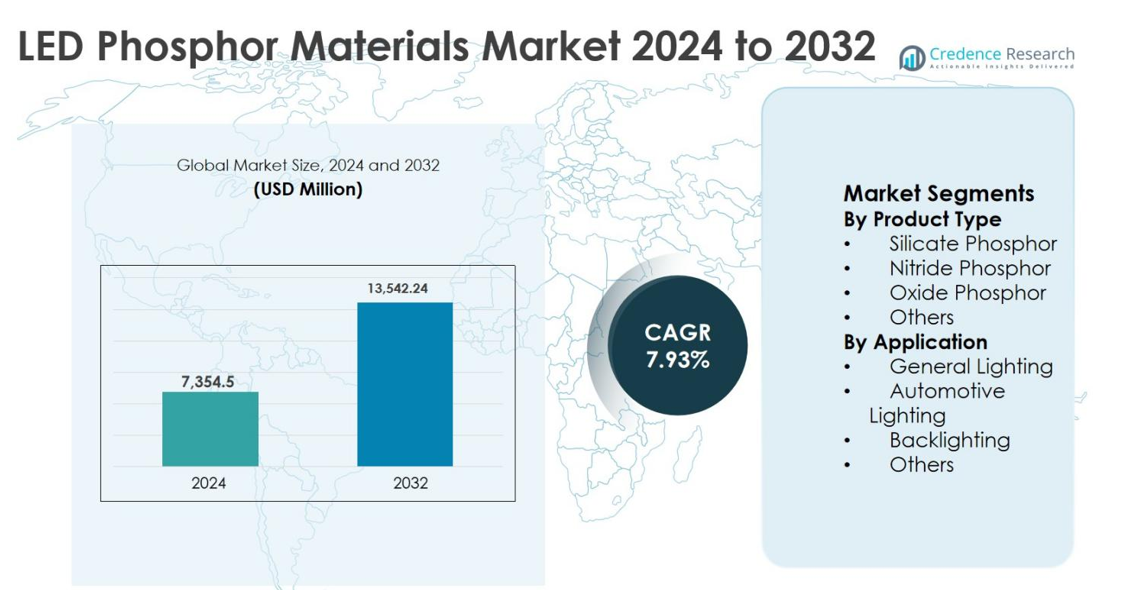

O tamanho do mercado de materiais de fósforo LED foi avaliado em USD 7.354,5 milhões em 2024 e prevê-se que atinja USD 13.542,24 milhões até 2032, crescendo a uma CAGR de 7,93% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Materiais de Fósforo LED 2024 |

USD 7.354,5 milhões |

| Mercado de Materiais de Fósforo LED, CAGR |

7,93% |

| Tamanho do Mercado de Materiais de Fósforo LED 2032 |

USD 13.542,24 milhões |

O mercado de materiais de fósforo LED é liderado por players-chave, incluindo Stanley Electric Co. Ltd., Avago Technologies, Osram Sylvania Inc. (OSRAM GmbH), General Electric Company, Edison Opto Corporation, Kingbright Electronic Co., Universal Display Corporation, Nichia Corporation, Epistar Corporation e Philips Lumileds Lighting Company. Essas empresas impulsionam a inovação em formulações de fósforo de alto desempenho, permitindo eficiência luminosa superior, estabilidade térmica e renderização de cores em aplicações de iluminação geral, automotiva e de display. A Ásia-Pacífico emergiu como a região líder com 46,8% de participação de mercado em 2024, apoiada pela fabricação em larga escala de LEDs e políticas governamentais favoráveis. América do Norte e Europa representaram 22,4% e 19,1% de participação, respectivamente, impulsionadas pela forte adoção de iluminação eficiente em termos de energia e aplicações automotivas. O crescimento do mercado é reforçado pela crescente demanda por tecnologias de iluminação inteligente, mini-LED e micro-LED, posicionando esses principais players para capitalizar as oportunidades regionais em expansão até 2032.

Insights de Mercado

- O tamanho do mercado de materiais de fósforo para LED foi avaliado em USD 7.354,5 milhões em 2024 e projeta-se que alcance USD 13.542,24 milhões até 2032, crescendo a uma CAGR de 7,93%. O fósforo de nitreto liderou o segmento de tipo de produto com 48,6% de participação, e a iluminação geral dominou o segmento de aplicação com 55,2% de participação.

- A forte adoção de LEDs eficientes em termos de energia nos setores residencial, comercial e industrial está impulsionando o crescimento do mercado. Regulamentações governamentais de energia, urbanização e projetos de cidades inteligentes estão apoiando a demanda contínua por materiais de fósforo de alto desempenho.

- Tendências emergentes incluem o aumento da adoção de displays mini-LED e micro-LED, bem como a expansão de soluções de iluminação inteligentes e centradas no ser humano. Fósforos avançados são críticos para a conversão precisa de cores e luminância consistente.

- Principais players como Stanley Electric Co. Ltd., Osram Sylvania, Nichia Corporation, Universal Display Corporation e Philips Lumileds focam em P&D, colaborações estratégicas e expansões de capacidade para melhorar o desempenho do produto e a presença no mercado.

- A Ásia-Pacífico deteve a maior participação regional com 46,8% em 2024, seguida pela América do Norte (22,4%) e Europa (19,1%), impulsionada pela forte fabricação de LEDs, demanda por iluminação automotiva e políticas de apoio.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado:

Por Tipo de Produto

Por tipo de produto, o mercado de materiais de fósforo para LED é liderado pelo fósforo de nitreto, que representou 48,6% de participação de mercado em 2024. Os fósforos de nitreto dominam devido à sua superior estabilidade térmica, alta eficiência luminosa e excelente reprodução de cores, tornando-os ideais para aplicações de LED de alta potência e luz branca quente. A forte adoção em iluminação interna premium, faróis automotivos e LEDs de alta luminosidade continua a impulsionar a demanda. Fósforos de silicato e óxido detêm coletivamente uma participação significativa devido a vantagens de custo, mas o desempenho limitado em altas temperaturas os mantém secundários em relação aos materiais à base de nitreto.

- Por exemplo, a série de LEDs de luz branca quente de alta potência da Nichia (por exemplo, plataformas 757 e 219) depende de fósforos de nitreto vermelho para alcançar alta qualidade de cor e saída estável em temperaturas de junção elevadas.

Por Aplicação

Por aplicação, a iluminação geral emergiu como o subsegmento dominante, detendo 55,2% da participação de mercado em 2024. Este domínio é impulsionado pela substituição generalizada da iluminação convencional por soluções de LED em infraestrutura residencial, comercial e industrial. Regulamentações governamentais de eficiência energética, rápida urbanização e custos decrescentes de LEDs continuam a acelerar a adoção. A iluminação automotiva segue devido ao aumento da penetração de LEDs em faróis e sistemas internos, enquanto a demanda por retroiluminação permanece estável, apoiada por displays usados em televisores, monitores e eletrônicos de consumo.

- Por exemplo, a Signify (Philips Lighting) relatou que os LEDs representaram mais de 80% de suas vendas totais nos últimos anos, refletindo a forte adoção de lâmpadas LED, luminárias e sistemas de iluminação conectados em residências e edifícios comerciais.

Motor de Crescimento Principal

Expansão da Adoção de Iluminação LED Eficiente em Energia

O mercado de materiais de fósforo para LED é fortemente impulsionado pela mudança global em direção a soluções de iluminação eficientes em termos de energia. Governos em grandes economias continuam a eliminar lâmpadas incandescentes e fluorescentes através de regulamentos rigorosos de eficiência energética, acelerando a adoção de LEDs nos setores residencial, comercial e industrial. Os materiais de fósforo para LED desempenham um papel crítico na melhoria da eficácia luminosa, índice de reprodução de cor e estabilidade térmica, tornando-os indispensáveis para sistemas LED de alto desempenho. Projetos de infraestrutura em larga escala, iniciativas de cidades inteligentes e a rápida expansão de espaços comerciais amplificam ainda mais a demanda. Além disso, a queda nos preços dos LEDs e a maior durabilidade operacional fortalecem os ciclos de substituição, sustentando o consumo consistente de materiais de fósforo em aplicações de iluminação de massa e premium.

- Por exemplo, a Signify relatou que a iluminação LED e conectada representou a grande maioria de suas vendas de iluminação em 2023, refletindo a rápida substituição de lâmpadas convencionais nos portfólios de iluminação profissional e de consumo.

Crescente Demanda de Sistemas de Iluminação Automotiva e Avançada

A crescente penetração da tecnologia LED na iluminação automotiva impulsiona significativamente o crescimento do mercado de materiais de fósforo para LED. As montadoras estão rapidamente integrando LEDs em faróis, luzes diurnas, iluminação ambiente interna e sistemas de sinalização devido à sua durabilidade, flexibilidade de design e eficiência energética. Fósforos de alto desempenho, particularmente materiais à base de nitreto, são essenciais para alcançar tons de branco quente, uniformidade de cor e estabilidade sob altas temperaturas de operação. O crescimento de veículos elétricos e tecnologias de condução autônoma aumenta ainda mais a demanda por soluções de iluminação avançadas. À medida que os fabricantes de equipamentos originais automotivos priorizam segurança, estética e otimização de energia, o consumo de materiais de fósforo continua a aumentar de forma constante.

- Por exemplo, a Signify relatou que a iluminação LED e conectada representou a grande maioria de suas vendas de iluminação em 2023, refletindo a rápida substituição de lâmpadas convencionais nos portfólios de iluminação profissional e de consumo.

Avanços Tecnológicos em Formulações de LED e Fósforo

A inovação contínua na arquitetura de chips de LED e na química dos materiais de fósforo permanece um importante motor de crescimento. Os fabricantes estão investindo fortemente no desenvolvimento de fósforos com eficiência quântica aprimorada, redução do apagamento térmico e melhor consistência de cor. Os avanços que suportam tecnologias mini-LED e micro-LED exigem revestimentos de fósforo altamente precisos, aumentando o valor do material por unidade. Técnicas de encapsulamento melhoradas e designs de fósforo remoto expandem ainda mais o potencial de aplicação. Essas atualizações tecnológicas permitem que os LEDs ofereçam desempenho superior em aplicações de iluminação, display e especializadas, reforçando a demanda de longo prazo por materiais de fósforo de alta qualidade.

Tendência e Oportunidade Chave

Crescimento de Displays Mini-LED e Micro-LED

O rápido surgimento das tecnologias de display mini-LED e micro-LED apresenta uma oportunidade significativa de crescimento para o mercado de materiais de fósforo LED. Esses displays de próxima geração estão sendo cada vez mais adotados em televisores, smartphones, laptops e monitores de alta qualidade devido ao brilho superior, contraste e eficiência energética. Materiais de fósforo avançados são essenciais para alcançar conversão de cor precisa e luminância uniforme em tamanhos de pixel menores. À medida que as marcas de eletrônicos de consumo aumentam a produção, a demanda por fósforos de alta pureza e alto desempenho está crescendo. Essa tendência permite que os fornecedores de materiais avancem para formulações premium com margens mais altas e acordos de fornecimento de longo prazo.

- Por exemplo, as TVs “Neo QLED” da Samsung empregam retroiluminação mini-LED com LEDs brancos convertidos por fósforo otimizados para melhorar o desempenho HDR e a precisão de cor em alta luminância.

Expansão da Iluminação Inteligente e Iluminação Centrada no Humano

Sistemas de iluminação inteligente e soluções de iluminação centrada no humano estão ganhando forte tração em ambientes comerciais e residenciais. Esses sistemas dependem de LEDs brancos ajustáveis e ajustáveis em cor que requerem misturas avançadas de fósforo para manter uma saída de cor consistente em intensidades e temperaturas variadas. O aumento da conscientização sobre a iluminação baseada no ritmo circadiano em escritórios, instalações de saúde e instituições educacionais fortalece ainda mais a demanda. A integração com plataformas IoT e sistemas de automação predial cria oportunidades para soluções de fósforo personalizadas adaptadas a controles de iluminação inteligente, abrindo novas fontes de receita para os fabricantes.

- Por exemplo, as soluções de iluminação centrada no humano da Osram (ams OSRAM) integram módulos LED multicanal convertidos por fósforo com controle DALI e Bluetooth, permitindo cenas dinâmicas ligadas à gestão predial e plataformas IoT.

Desafio Chave

Altos Custos de Produção e Restrições de Matérias-Primas

Os altos custos de produção associados a materiais de fósforo avançados representam um desafio notável para o crescimento do mercado. Fósforos à base de nitreto e terras raras requerem processos de fabricação complexos e matérias-primas de alta pureza, aumentando os custos gerais. A volatilidade nas cadeias de suprimento de elementos de terras raras, juntamente com a concentração geográfica da mineração e processamento, expõe os fabricantes a riscos de preços. Esses fatores podem limitar a adoção em aplicações sensíveis a custos e mercados emergentes, pressionando os fornecedores a equilibrar melhorias de desempenho com eficiência de custos enquanto mantêm redes de fornecimento estáveis.

Degradação de Desempenho e Problemas de Estabilidade Térmica

Manter o desempenho a longo prazo sob altas temperaturas de operação continua sendo um desafio técnico crítico no mercado de materiais de fósforo LED. A degradação do fósforo pode levar a uma redução no brilho, mudança de cor e vida útil reduzida do LED, particularmente em aplicações de alta potência e automotivas. Garantir estabilidade térmica enquanto se alcança alta eficiência luminosa requer inovação contínua de materiais e testes rigorosos. A falha em resolver essas questões pode impactar a confiabilidade do produto e a confiança do cliente. À medida que os sistemas LED se tornam mais compactos e potentes, superar as restrições térmicas e de durabilidade continua sendo essencial para a expansão sustentada do mercado.

Análise Regional

Ásia-Pacífico

A Ásia-Pacífico dominou o mercado de materiais de fósforo para LED com uma participação de mercado de 46,8% em 2024, apoiada por fortes ecossistemas de fabricação de LED na China, Japão, Coreia do Sul e Taiwan. A região se beneficia da produção em larga escala de LEDs para iluminação geral, displays e aplicações automotivas, além da disponibilidade de matérias-primas a baixo custo. A rápida urbanização, projetos de cidades inteligentes e programas governamentais de eficiência energética continuam a acelerar a adoção de LEDs. Além disso, a presença de fabricantes líderes de fósforos e LEDs fortalece as cadeias de suprimentos, tornando a Ásia-Pacífico o principal motor de crescimento para o mercado global.

América do Norte

A América do Norte representou 22,4% do mercado de materiais de fósforo para LED em 2024, impulsionada pela alta adoção de iluminação eficiente em termos de energia nos setores comercial, industrial e residencial. Regulamentações energéticas rigorosas, incluindo padrões de eficiência de edifícios, apoiam projetos contínuos de retrofit de LEDs. A forte demanda por iluminação automotiva, iluminação arquitetônica e tecnologias avançadas de display contribui ainda mais para o crescimento do mercado. A região também se beneficia de investimentos ativos em P&D focados em materiais de fósforo de alto desempenho, particularmente para aplicações de iluminação inteligente e centrada no ser humano, sustentando uma demanda constante nos Estados Unidos e Canadá.

Europa

A Europa capturou 19,1% de participação de mercado em 2024, apoiada por metas agressivas de sustentabilidade e substituição generalizada da iluminação convencional por sistemas de LED. As regulamentações da UE que promovem tecnologias de baixo carbono aumentaram significativamente a demanda por iluminação LED de alta qualidade em infraestrutura pública, escritórios e instalações industriais. A iluminação automotiva continua sendo uma área de crescimento chave, impulsionada pela forte produção de veículos na Alemanha, França e Itália. Além disso, o foco da Europa em soluções de iluminação premium com alta reprodução de cores e eficiência continua a impulsionar a demanda por materiais de fósforo avançados em aplicações de iluminação e display.

América Latina

A América Latina detinha 6,5% do mercado de materiais de fósforo para LED em 2024, com crescimento apoiado pela modernização gradual da infraestrutura e crescente adoção de iluminação eficiente em termos de energia. Iniciativas governamentais destinadas a reduzir o consumo de eletricidade na iluminação pública e em edifícios comerciais estão incentivando a penetração de LEDs. Brasil e México lideram a demanda regional devido à expansão das atividades de construção e projetos de desenvolvimento urbano. Embora a sensibilidade ao preço limite a rápida adoção de fósforos avançados, a melhoria das condições econômicas e o aumento da conscientização sobre as economias de energia a longo prazo continuam a apoiar a expansão constante do mercado.

Médio Oriente & África

A região do Médio Oriente & África representou 5,2% da participação de mercado em 2024, impulsionada pelo desenvolvimento de infraestrutura e grandes projetos urbanos. A adoção de iluminação LED está aumentando em edifícios comerciais, hospitalidade e infraestrutura pública, particularmente nos países do Golfo. Iniciativas governamentais de sustentabilidade e desenvolvimentos de cidades inteligentes apoiam a demanda por soluções de iluminação eficientes. Na África, a eletrificação gradual e o crescimento urbano estão contribuindo para a adoção de LEDs, embora o crescimento do mercado permaneça moderado por restrições de custo e fabricação local limitada, mantendo a demanda comparativamente mais baixa do que em outras regiões.

Segmentações de Mercado:

Por Tipo de Produto

- Fósforo de Silicato

- Fósforo de Nitreto

- Fósforo de Óxido

- Outros

Por Aplicação

- Iluminação Geral

- Iluminação Automotiva

- Retroiluminação

- Outros

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Oriente Médio & África

- Países do GCC

- África do Sul

- Resto do Oriente Médio e África

Paisagem Competitiva

O mercado de materiais de fósforo LED é caracterizado pela presença de várias empresas globais e regionais bem estabelecidas, impulsionando a inovação e a adoção em aplicações de iluminação e display. Empresas-chave incluem Stanley Electric Co. Ltd., Avago Technologies, Osram Sylvania Inc. (OSRAM GmbH), General Electric Company, Edison Opto Corporation, Kingbright Electronic Co., Universal Display Corporation, Nichia Corporation, Epistar Corporation e Philips Lumileds Lighting Company. Esses players focam no desenvolvimento de produtos, colaborações estratégicas e expansão de capacidade para melhorar o desempenho, a consistência de cor e a estabilidade térmica dos materiais de fósforo. Esforços contínuos de P&D visam apoiar tecnologias emergentes como mini-LED, micro-LED, faróis automotivos e soluções de iluminação inteligente. As empresas também estão aproveitando os centros de fabricação regionais, particularmente na Ásia-Pacífico, para otimizar os custos de produção e as cadeias de suprimentos. As estratégias competitivas enfatizam fósforos de alta pureza e alta eficiência que atendem aos padrões globais de iluminação em evolução, garantindo tanto a liderança tecnológica quanto o crescimento sustentado da participação de mercado até 2032.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise dos Principais Jogadores

- Epistar Corporation

- Stanley Electric Co. Ltd.

- Universal Display Corporation

- Nichia Corporation

- General Electric Company

- Kingbright Electronic Co.

- Osram Sylvania Inc. (OSRAM GmbH)

- Avago Technologies

- Philips Lumileds Lighting Company

- Edison Opto Corporation

Desenvolvimentos Recentes

- Em setembro de 2025, no ISAL 2025 (Simpósio Internacional sobre Iluminação Automotiva), a Nichia lançou novos produtos de LED, o µPLS Mini e o DominoPLS, expandindo sua família de Fontes de Luz Pixeladas, que suporta sistemas avançados de iluminação automotiva que integram elementos de fósforo para desempenho aprimorado.

- Em maio de 2025, a Seaborough B.V. e a Luminus Devices anunciaram uma parceria estratégica para trazer ao mercado os primeiros LEDs do mundo com fósforo baseado em Eu³⁺ nanoengenheirado, visando a comercialização de tecnologia avançada de fósforo para aplicações sustentáveis de iluminação LED.

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Produto, Aplicação e Geografia. Detalha os principais jogadores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e aplicações principais. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora dinâmicas de mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar nas complexidades do mercado.

Perspectivas Futuras

- A demanda por fósforos de nitreto continuará a crescer devido à superior estabilidade térmica e eficiência luminosa.

- As tecnologias Mini-LED e micro-LED impulsionarão o aumento do consumo de materiais de fósforo de alto desempenho.

- Aplicações de LED automotivo, incluindo faróis e iluminação interna, permanecerão uma área de grande crescimento.

- Soluções de iluminação inteligente e centrada no ser humano criarão novas oportunidades para fósforos avançados.

- A P&D em formulações de fósforo se concentrará em melhorar a renderização de cores e reduzir a degradação térmica.

- A Ásia-Pacífico manterá uma posição de liderança em participação de mercado devido à fabricação em larga escala de LEDs.

- América do Norte e Europa crescerão de forma constante impulsionadas por regulamentos de eficiência energética e projetos de retrofit.

- Colaborações e parcerias estratégicas entre os principais jogadores fortalecerão portfólios de produtos e cadeias de suprimentos.

- A adoção de LEDs nos setores comercial e industrial continuará a se expandir globalmente.

- A crescente demanda por tecnologias de display, incluindo televisores, monitores e smartphones, impulsionará o crescimento do mercado.