Aperçu du Marché

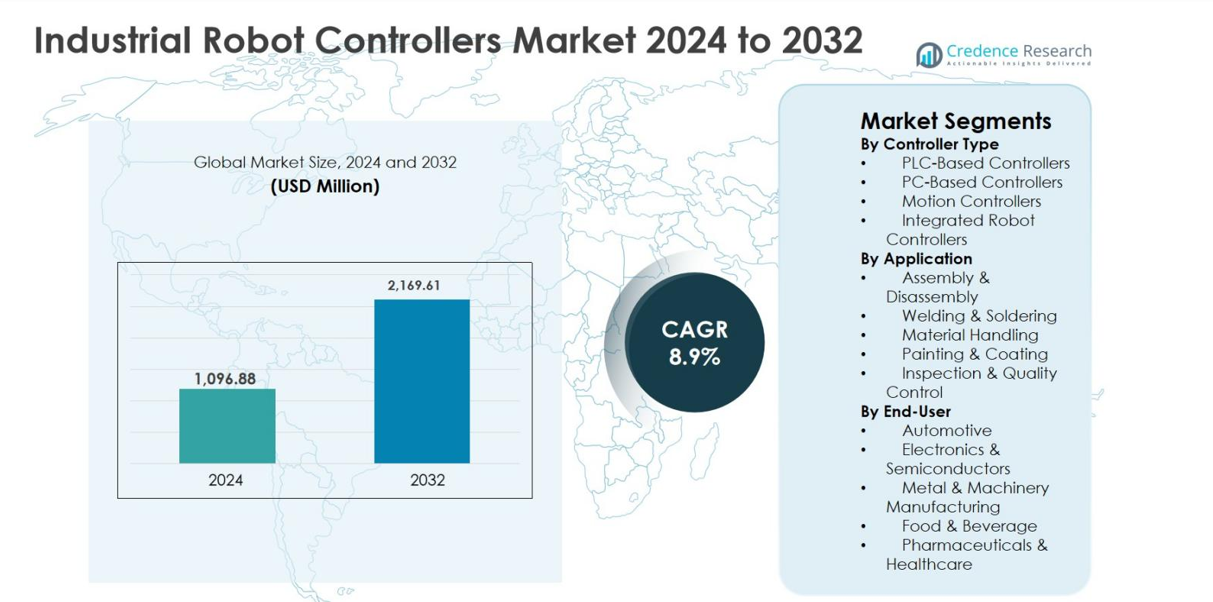

La taille du marché des contrôleurs de robots industriels était évaluée à 1 096,88 millions USD en 2024 et devrait atteindre 2 169,61 millions USD d’ici 2032, avec un TCAC de 8,9 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Contrôleurs de Robots Industriels 2024 |

1 096,88 millions USD |

| Marché des Contrôleurs de Robots Industriels, TCAC |

8,9% |

| Taille du Marché des Contrôleurs de Robots Industriels 2032 |

2 169,61 millions USD |

Le marché des contrôleurs de robots industriels est dirigé par des acteurs établis de l’automatisation tels que Mitsubishi Electric Corporation, Yaskawa Electric Corporation, KUKA AG, Stäubli International AG, OMRON Corporation et DENSO Wave Incorporated, qui stimulent collectivement l’innovation technologique et l’adoption à grande échelle dans les industries manufacturières. Ces entreprises se concentrent sur le contrôle de mouvement haute performance, l’intégration système transparente et les capacités logicielles avancées pour soutenir les environnements d’usine intelligente. Régionalement, l’Asie-Pacifique domine le marché des contrôleurs de robots industriels avec une part de 36,9 % en 2024, soutenue par une forte adoption de la robotique en Chine, au Japon et en Corée du Sud. L’Amérique du Nord suit avec une part de 27,4 %, stimulée par l’automatisation avancée et les initiatives de relocalisation, tandis que l’Europe représente 24,8 %, soutenue par la fabrication automobile et les investissements dans l’industrie 4.0.

Aperçus du Marché

- Le marché des contrôleurs de robots industriels était évalué à 1 096,88 millions USD en 2024 et devrait atteindre 2 169,61 millions USD d’ici 2032, avec un TCAC de 8,9 % au cours de la période de prévision.

- La croissance du marché est stimulée par l’automatisation industrielle croissante, l’expansion de la fabrication automobile et de véhicules électriques, et la demande croissante pour des systèmes de production précis, rapides et flexibles à travers les industries mondiales.

- Les tendances clés incluent l’intégration de contrôleurs activés par l’IA et l’IoT, l’adoption croissante de contrôleurs de robots intégrés détenant une part de segment de 38,6 %, et l’utilisation croissante de systèmes robotiques dans les secteurs non automobiles.

- Le marché présente une forte présence de leaders mondiaux de l’automatisation se concentrant sur le contrôle de mouvement avancé, les architectures pilotées par logiciel, les partenariats stratégiques et les solutions de contrôleurs personnalisées pour renforcer le positionnement sur le marché.

- L’Asie-Pacifique est en tête avec une part de marché de 36,9 %, suivie de l’Amérique du Nord à 27,4 % et de l’Europe à 24,8 %, tandis que la manutention domine les applications avec une part de 34,9 %, soutenue par l’automatisation logistique et manufacturière.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la Segmentation du Marché :

Par Type de Contrôleur

Le marché des contrôleurs de robots industriels par type de contrôleur est dominé par les contrôleurs de robots intégrés, qui représentaient 38,6 % de part de marché en 2024. Cette domination est due à leur conception compacte, à l’intégration harmonieuse du matériel et du logiciel, à la réduction du temps d’installation et à l’amélioration de la fiabilité du système. Les contrôleurs intégrés sont largement adoptés dans les environnements de fabrication à grande vitesse et axés sur la précision, en particulier dans la production automobile et électronique. Les contrôleurs basés sur PLC suivent en raison de leur robustesse et de leur compatibilité avec les systèmes d’automatisation d’usine existants. La demande croissante pour une programmation simplifiée, une surveillance en temps réel et une réduction du coût total de possession continue d’accélérer l’adoption dans les installations de fabrication intelligente.

- Par exemple, le contrôleur R-30iB Plus de FANUC intègre le contrôle du mouvement et les fonctions de processus dans une seule unité, permettant un assemblage et une inspection à grande vitesse dans les lignes de carrosserie et de groupe motopropulseur automobile.

Par Application

Par application, la manutention des matériaux a émergé comme le sous-segment dominant, détenant 34,9 % de part en 2024. Le leadership du segment est soutenu par l’augmentation de l’automatisation dans la logistique, l’entreposage et les lignes de production pour améliorer le débit et réduire la dépendance à la main-d’œuvre. Les contrôleurs de robots industriels jouent un rôle crucial en permettant des opérations précises de prélèvement et de placement, de palettisation et d’emballage. L’augmentation des volumes de commerce électronique, les pratiques de fabrication allégée et le besoin d’efficacité opérationnelle dans les industries discrètes et de processus sont des moteurs de croissance clés. Les applications de soudage et d’assemblage montrent également une forte adoption, soutenues par les avancées en matière de précision de mouvement et de technologies de contrôle adaptatif.

- Par exemple, les contrôleurs OmniCore d’ABB prennent en charge la palettisation et la dépalettisation à grande vitesse avec un contrôle coordonné multi-axes, utilisés dans les lignes d’emballage FMCG pour traiter des milliers de caisses par heure.

Par Utilisateur Final

Le secteur automobile a dominé le marché des contrôleurs de robots industriels par utilisateur final avec une part de 41,2 % en 2024, grâce au déploiement massif de robots dans les opérations de soudage, de peinture, d’assemblage et de manutention. Les fabricants automobiles s’appuient de plus en plus sur des contrôleurs de robots avancés pour garantir la précision, la cohérence de la production et les opérations à grande vitesse. La transition vers les véhicules électriques et les lignes de fabrication flexibles stimule davantage la demande de contrôleurs. La fabrication d’électronique et de semi-conducteurs suit en raison des tendances de miniaturisation et des exigences de haute précision. Les investissements continus dans l’automatisation des usines et l’adoption de l’industrie 4.0 restent les principaux moteurs de croissance dans les industries utilisatrices finales.

Moteurs de Croissance Clés

Adoption Croissante de l’Automatisation Industrielle et de la Fabrication Intelligente

Le marché des contrôleurs de robots industriels est fortement stimulé par l’adoption accélérée de l’automatisation industrielle et de la fabrication intelligente dans les industries mondiales. Les fabricants déploient de plus en plus de systèmes robotiques intégrés avec des contrôleurs avancés pour améliorer la productivité, la précision et l’efficacité opérationnelle. Les contrôleurs de robots permettent une surveillance en temps réel, un contrôle adaptatif des mouvements et une coordination fluide avec d’autres équipements d’automatisation, ce qui les rend centraux pour les initiatives de l’Industrie 4.0. Les secteurs de l’automobile, de l’électronique et de la fabrication de métaux sont des adopteurs de premier plan en raison de l’augmentation des coûts de main-d’œuvre et du besoin de qualité de production constante. De plus, les initiatives gouvernementales soutenant la fabrication numérique et la modernisation des usines stimulent davantage la demande. À mesure que les environnements de production évoluent vers une automatisation flexible et intelligente, la dépendance aux contrôleurs de robots avancés continue de croître régulièrement.

- Par exemple, BMW utilise des robots KUKA avec des contrôleurs KR C4 dans les lignes de carrosserie en blanc pour le soudage par points hautement répétable, contribuant à une qualité constante dans la production automobile à grande échelle.

Expansion de la Fabrication Automobile et de Véhicules Électriques

L’expansion rapide de la fabrication automobile et de véhicules électriques est un moteur de croissance majeur pour le marché des contrôleurs de robots industriels. La production automobile repose fortement sur les systèmes robotiques pour le soudage, la peinture, l’assemblage et la manutention, qui nécessitent tous des contrôleurs précis et fiables. La transition vers les véhicules électriques a augmenté la complexité de la production, nécessitant des contrôleurs de robots flexibles capables de gérer les nouveaux processus de batterie, de groupe motopropulseur et de matériaux légers. Les constructeurs automobiles investissent également dans des lignes de production reconfigurables pour prendre en charge plusieurs modèles de véhicules, augmentant la demande pour des contrôleurs de robots programmables et intégrés. Cet investissement soutenu dans l’infrastructure de fabrication avancée continue de soutenir la croissance du marché.

- Par exemple, les Gigafactories de Tesla utilisent des robots KUKA avec des contrôleurs KR C4 pour le soudage de haute précision de la carrosserie en blanc et la manutention dans les lignes Model 3 et Model Y, soutenant un débit élevé et une répétabilité.

Demande Croissante pour des Opérations de Précision et à Grande Vitesse

La demande croissante pour la précision, la vitesse et la répétabilité dans les opérations de fabrication stimule de manière significative le marché des contrôleurs de robots industriels. Des industries telles que l’électronique, les semi-conducteurs et les produits pharmaceutiques nécessitent un contrôle de mouvement hautement précis pour gérer des composants délicats et des normes de qualité strictes. Les contrôleurs de robots avancés permettent un mouvement multi-axes synchronisé, une correction d’erreur en temps réel et des fonctionnalités de sécurité améliorées, garantissant une production constante avec un minimum de défauts. Le besoin de réduire les temps d’arrêt et d’optimiser le débit renforce encore l’adoption. À mesure que les fabricants se concentrent sur l’amélioration des taux de rendement et le respect des exigences réglementaires et de qualité strictes, l’investissement dans des contrôleurs de robots haute performance continue d’augmenter.

Tendances Clés & Opportunités

Intégration de l’IA, de l’IoT et des Plates-formes Logicielles Avancées

Une tendance clé qui façonne le marché des contrôleurs de robots industriels est l’intégration de l’intelligence artificielle, de l’IoT et des plates-formes logicielles avancées. Les contrôleurs modernes prennent de plus en plus en charge l’analyse de données, la maintenance prédictive et les capacités d’apprentissage automatique, permettant des opérations robotiques plus intelligentes et autonomes. La connectivité avec les systèmes d’exécution de fabrication et les plates-formes cloud permet le suivi et l’optimisation des performances en temps réel. Cette tendance crée des opportunités significatives pour les fournisseurs d’offrir des solutions à valeur ajoutée telles que le diagnostic à distance, le contrôle adaptatif et l’optimisation énergétique. À mesure que les usines évoluent vers des écosystèmes entièrement connectés, la demande pour des contrôleurs de robots intelligents et axés sur les logiciels devrait augmenter considérablement.

- Par exemple, le contrôleur KR C5 de KUKA prend en charge OPC UA et l’intégration avec KUKA iiQoT, permettant la surveillance centralisée et l’optimisation de l’utilisation des robots et de la consommation d’énergie.

Adoption Croissante dans les Industries Non-Automobiles

L’adoption croissante des contrôleurs de robots dans les industries non-automobiles présente une opportunité de croissance majeure. Des secteurs tels que l’alimentation et les boissons, les produits pharmaceutiques, la logistique et les biens de consommation déploient de plus en plus de robots pour améliorer l’hygiène, la cohérence et l’efficacité. Les contrôleurs de robots adaptés aux environnements de salle blanche, aux robots collaboratifs et aux lignes de production flexibles gagnent en popularité. Les petites et moyennes entreprises adoptent également l’automatisation en raison de la baisse des coûts des contrôleurs et des interfaces de programmation plus simples. Cette base d’application élargie augmente considérablement le marché adressable pour les fabricants de contrôleurs de robots industriels.

- Par exemple, les contrôleurs FS100/YRC1000 de Yaskawa alimentent les robots collaboratifs de la série Motoman HC utilisés dans l’emballage pharmaceutique et cosmétique, où les conceptions compatibles avec les salles blanches et la manipulation douce sont essentielles.

Défis Clés

Investissement Initial Élevé et Complexité d’Intégration

Les coûts d’investissement initiaux élevés et la complexité de l’intégration des systèmes restent des défis clés pour le marché des contrôleurs de robots industriels. Les contrôleurs avancés, ainsi que le matériel et les logiciels robotiques compatibles, nécessitent un capital initial substantiel, ce qui peut dissuader les fabricants de petite et moyenne taille. L’intégration avec les systèmes hérités existants implique souvent une personnalisation, une main-d’œuvre qualifiée et des temps d’arrêt prolongés. De plus, la programmation et la mise en service de contrôleurs avancés nécessitent une expertise technique spécialisée, augmentant les coûts de mise en œuvre. Ces facteurs peuvent ralentir l’adoption, en particulier dans les industries sensibles aux coûts et les marchés émergents, limitant l’expansion du marché à court terme.

Risques de Cybersécurité et Pénurie de Compétences

L’augmentation des risques de cybersécurité et la pénurie de professionnels qualifiés posent des défis significatifs à la croissance du marché. À mesure que les contrôleurs de robots deviennent plus connectés via l’IoT et les systèmes basés sur le cloud, ils sont de plus en plus vulnérables aux menaces cybernétiques qui peuvent perturber les opérations ou compromettre des données sensibles. Parallèlement, il y a une pénurie croissante d’ingénieurs et de techniciens formés à la programmation robotique, aux systèmes de contrôle et aux logiciels d’automatisation. Ce manque de compétences peut retarder le déploiement, augmenter les risques opérationnels et accroître les coûts de formation. Aborder la cybersécurité et le développement de la main-d’œuvre reste essentiel pour une croissance soutenue du marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord représentait 27,4 % du marché des contrôleurs de robots industriels en 2024, grâce à une forte adoption de l’automatisation avancée dans les industries automobile, électronique et aérospatiale. Les États-Unis dominent la demande régionale en raison de forts investissements dans les usines intelligentes, l’intégration de la robotique et les technologies de fabrication numérique. La présence de fabricants de robots établis et d’intégrateurs de systèmes soutient également l’expansion du marché. L’accent croissant sur le rapatriement des activités de fabrication et la résolution des pénuries de main-d’œuvre accélère le déploiement des systèmes et contrôleurs robotiques. De plus, l’adoption croissante de contrôleurs dotés d’IA et de plateformes IoT industrielles continue de renforcer la position de l’Amérique du Nord dans les applications de fabrication à haute valeur ajoutée et intensives en technologie.

Europe

L’Europe détenait une part de marché de 24,8 % en 2024, soutenue par sa forte base de fabrication automobile et l’adoption précoce des pratiques de l’Industrie 4.0. Des pays comme l’Allemagne, la France et l’Italie sont des contributeurs majeurs, grâce à une densité robotique élevée et à la modernisation continue des lignes de production. Les fabricants européens mettent l’accent sur des contrôleurs de robots économes en énergie, flexibles et conformes aux normes de sécurité pour répondre aux normes réglementaires strictes. La croissance est également soutenue par l’augmentation des investissements dans la production de véhicules électriques et la fabrication de machines avancées. Une forte collaboration entre les fournisseurs de robotique, les institutions de recherche et les utilisateurs industriels maintient une demande constante tant chez les grandes entreprises que chez les fabricants de taille moyenne.

Asie-Pacifique

L’Asie-Pacifique a dominé le marché des contrôleurs de robots industriels avec une part de 36,9 % en 2024, menée par la Chine, le Japon, la Corée du Sud et l’Inde. Une industrialisation rapide, une fabrication électronique en expansion et une production automobile à grande échelle stimulent un déploiement élevé de robots dans la région. La Chine reste le plus grand contributeur grâce à des initiatives d’automatisation agressives et à des programmes de fabrication intelligente soutenus par le gouvernement. Le Japon et la Corée du Sud continuent de mener l’innovation en robotique et la fabrication de précision. La hausse des coûts de main-d’œuvre et l’adoption croissante de l’automatisation dans les économies émergentes d’Asie du Sud-Est accélèrent encore la demande de contrôleurs de robots avancés dans diverses applications industrielles.

Amérique Latine

L’Amérique Latine représentait 6,3 % du marché des contrôleurs de robots industriels en 2024, avec le Brésil et le Mexique en tête de l’adoption régionale. La croissance est stimulée par l’augmentation de l’automatisation dans l’assemblage automobile, la transformation des aliments et des boissons, et les industries de l’emballage. Les fabricants multinationaux opérant dans la région investissent dans des solutions robotiques pour améliorer la productivité et la qualité tout en réduisant la dépendance à la main-d’œuvre. Les initiatives gouvernementales soutenant la modernisation industrielle et l’investissement direct étranger soutiennent également la croissance du marché. Bien que l’adoption reste inférieure par rapport aux régions développées, l’amélioration de l’infrastructure industrielle et la baisse des coûts d’automatisation devraient entraîner une expansion régulière.

Moyen-Orient & Afrique

La région Moyen-Orient & Afrique a capturé 4,6 % de part de marché en 2024, soutenue par une automatisation industrielle progressive dans les secteurs de la fabrication, du pétrole & gaz, et de la logistique. Des pays comme les Émirats Arabes Unis et l’Arabie Saoudite investissent dans la fabrication intelligente dans le cadre de stratégies de diversification économique. Les contrôleurs de robots industriels sont de plus en plus adoptés dans l’emballage, la fabrication de métaux et l’automatisation des entrepôts. En Afrique, l’adoption reste limitée mais augmente progressivement dans les industries de l’assemblage automobile et de la transformation alimentaire. Les investissements continus dans les infrastructures industrielles et les initiatives de transformation numérique devraient soutenir la croissance régionale à long terme.

Segmentation du marché :

Par type de contrôleur

- Contrôleurs basés sur PLC

- Contrôleurs basés sur PC

- Contrôleurs de mouvement

- Contrôleurs de robots intégrés

Par application

- Assemblage & Démontage

- Soudage & Brasage

- Manutention

- Peinture & Revêtement

- Inspection & Contrôle de qualité

Par utilisateur final

- Automobile

- Électronique & Semi-conducteurs

- Fabrication de métaux & de machines

- Alimentation & Boissons

- Pharmaceutique & Santé

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage concurrentiel

Le marché des contrôleurs de robots industriels présente un paysage bien établi caractérisé par des leaders mondiaux de l’automatisation et des fournisseurs de solutions robotiques spécialisés se concentrant sur l’innovation, la fiabilité et l’intégration des systèmes. Des entreprises majeures telles que Mitsubishi Electric Corporation, Yaskawa Electric Corporation, KUKA AG, Stäubli International AG, OMRON Corporation et DENSO Wave Incorporated maintiennent de fortes positions sur le marché grâce à des architectures de contrôleurs avancées, un contrôle de mouvement de haute précision et une compatibilité transparente avec les robots industriels. Ces acteurs investissent continuellement dans les mises à jour logicielles, les systèmes de contrôle activés par l’IA et les fonctionnalités de connectivité pour soutenir les environnements de fabrication intelligente. Des entreprises comme WAGO, SEPRO Group, NexCOM Inc., Motion Controls Robotics Inc., et Wynright Corporation renforcent le marché en offrant des solutions de contrôleurs personnalisées et spécifiques à l’application. Les partenariats stratégiques avec les intégrateurs de systèmes, l’expansion dans les pôles de fabrication émergents, et l’innovation continue des produits restent des stratégies centrales, permettant aux entreprises de répondre aux demandes d’automatisation évolutives dans les secteurs de l’automobile, de l’électronique et de la fabrication industrielle.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En décembre 2025, Union Park Capital a finalisé l’acquisition de GAM Enterprises, élargissant ses plateformes de contrôle de mouvement de précision qui alimentent les écosystèmes avancés d’automatisation industrielle et de contrôle robotique.

- En octobre 2025, HD Hyundai Robotics a lancé son contrôleur de robot industriel de nouvelle génération Hi7, doté de fonctions de sécurité améliorées et de capacités d’IA intégrées pour optimiser la performance de l’automatisation des usines.

- En mars 2025, SEER Robotics a continué d’élargir sa gamme de produits de contrôleurs de robots en proposant un portefeuille de contrôleurs de robots SRC visant à accélérer le développement et l’intégration industrielle des robots.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur le Type de Contrôleur, Application, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché des contrôleurs de robots industriels connaîtra une croissance soutenue grâce à l’adoption croissante de la fabrication intelligente et des pratiques de l’industrie 4.0.

- La demande pour des contrôleurs de robots intégrés et pilotés par logiciel augmentera à mesure que les fabricants rechercheront des solutions d’automatisation compactes, flexibles et évolutives.

- La production automobile et de véhicules électriques continuera de générer une forte demande pour des systèmes de contrôle de robots avancés.

- Les secteurs non automobiles tels que l’électronique, la transformation alimentaire, les produits pharmaceutiques et la logistique adopteront de plus en plus les contrôleurs de robots.

- L’intégration de l’intelligence artificielle et de l’apprentissage automatique améliorera le contrôle adaptatif, la maintenance prédictive et l’efficacité opérationnelle.

- La connectivité cloud et l’intégration de l’IoT industriel soutiendront la surveillance en temps réel et le diagnostic à distance.

- Les contrôleurs personnalisables et spécifiques à une application gagneront en popularité pour soutenir des environnements de production flexibles.

- Les conceptions de contrôleurs axées sur la sécurité verront une adoption accrue aux côtés des robots collaboratifs dans les espaces de travail partagés.

- Les économies émergentes présenteront de nouvelles opportunités de croissance en raison de l’augmentation des investissements dans l’automatisation.

- Les avancées continues dans les logiciels de contrôleurs et les fonctionnalités de cybersécurité façonneront l’évolution à long terme du marché.