Обзор рынка

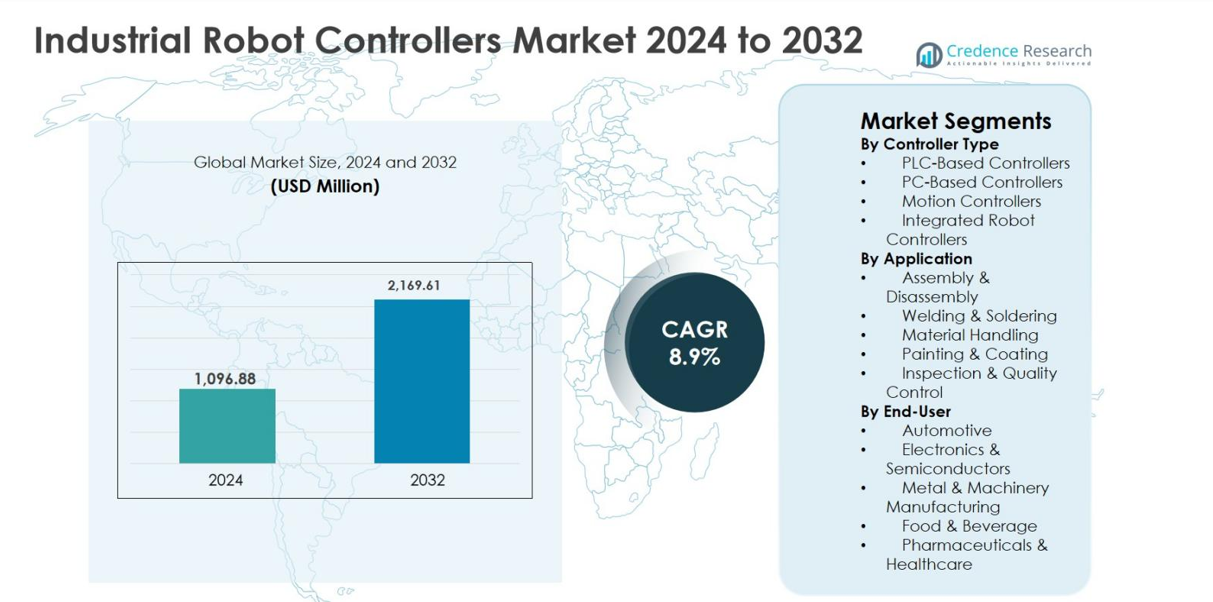

Размер рынка контроллеров промышленных роботов оценивался в 1,096.88 млн долларов США в 2024 году и, как ожидается, достигнет 2,169.61 млн долларов США к 2032 году, расширяясь с CAGR 8.9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка контроллеров промышленных роботов 2024 |

1,096.88 млн долларов США |

| Рынок контроллеров промышленных роботов, CAGR |

8.9% |

| Размер рынка контроллеров промышленных роботов 2032 |

2,169.61 млн долларов США |

Рынок контроллеров промышленных роботов возглавляют признанные игроки в области автоматизации, такие как Mitsubishi Electric Corporation, Yaskawa Electric Corporation, KUKA AG, Stäubli International AG, OMRON Corporation и DENSO Wave Incorporated, которые совместно стимулируют технологические инновации и широкомасштабное внедрение в производственных отраслях. Эти компании сосредоточены на высокопроизводительном управлении движением, бесшовной интеграции систем и передовых программных возможностях для поддержки умных фабричных сред. Регионально Азиатско-Тихоокеанский регион доминирует на рынке контроллеров промышленных роботов с долей 36.9% в 2024 году, поддерживаемой сильным внедрением робототехники в Китае, Японии и Южной Корее. Северная Америка следует с долей 27.4%, движимая передовой автоматизацией и инициативами по возвращению производства, в то время как Европа составляет 24.8%, поддерживаемая производством автомобилей и инвестициями в Индустрию 4.0.

Информация о рынке

- Рынок контроллеров промышленных роботов оценивался в 1,096.88 млн долларов США в 2024 году и, по прогнозам, достигнет 2,169.61 млн долларов США к 2032 году, растя с CAGR 8.9% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением промышленной автоматизации, расширением производства автомобилей и электромобилей, а также растущим спросом на точные, быстрые и гибкие производственные системы в мировых отраслях.

- Ключевые тенденции включают интеграцию контроллеров с поддержкой ИИ и Интернета вещей, растущее внедрение интегрированных контроллеров роботов с долей сегмента 38.6%, а также увеличение использования роботизированных систем в неавтомобильных секторах.

- На рынке присутствуют сильные мировые лидеры в области автоматизации, сосредоточенные на передовом управлении движением, архитектурах, управляемых программным обеспечением, стратегических партнерствах и индивидуальных решениях для контроллеров для укрепления рыночных позиций.

- Азиатско-Тихоокеанский регион лидирует с долей рынка 36.9%, за ним следует Северная Америка с 27.4% и Европа с 24.8%, в то время как обработка материалов доминирует в приложениях с долей 34.9%, поддерживаемая логистикой и автоматизацией производства.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу контроллера

Рынок контроллеров промышленных роботов по типу контроллера возглавляют интегрированные контроллеры роботов, которые заняли 38,6% доли рынка в 2024 году. Это доминирование обусловлено их компактным дизайном, бесшовной интеграцией аппаратного и программного обеспечения, сокращением времени установки и повышенной надежностью системы. Интегрированные контроллеры широко применяются в условиях производства, требующих высокой скорости и точности, особенно в автомобильной и электронной промышленности. Контроллеры на базе ПЛК следуют за ними благодаря своей надежности и совместимости с существующими системами автоматизации заводов. Растущий спрос на упрощенное программирование, мониторинг в реальном времени и снижение общей стоимости владения продолжает ускорять внедрение в умных производственных объектах.

- Например, контроллер FANUC R-30iB Plus интегрирует функции управления движением и процессами в одном устройстве, что позволяет выполнять высокоскоростную сборку и инспекцию на линиях кузовов и силовых агрегатов автомобилей.

По применению

По применению, сегмент обработки материалов стал доминирующим под-сегментом, занимая 34,9% доли в 2024 году. Лидерство сегмента поддерживается увеличением автоматизации в логистике, складировании и производственных линиях для повышения пропускной способности и снижения зависимости от рабочей силы. Контроллеры промышленных роботов играют критическую роль в обеспечении точных операций по захвату и размещению, паллетированию и упаковке. Рост объемов электронной коммерции, практика бережливого производства и необходимость в операционной эффективности в дискретных и процессных отраслях являются ключевыми факторами роста. Применение в сварке и сборке также демонстрирует сильный рост, поддерживаемый достижениями в области точности движения и адаптивных технологий управления.

- Например, контроллеры ABB OmniCore поддерживают высокоскоростное паллетирование и депаллетирование с координированным управлением по нескольким осям, используемое на линиях упаковки FMCG для обработки тысяч коробок в час.

По конечному пользователю

Автомобильный сектор доминировал на рынке контроллеров промышленных роботов по конечному пользователю с долей 41,2% в 2024 году, обусловленной широким внедрением роботов в операции по сварке, окраске, сборке и обработке материалов. Автопроизводители все чаще полагаются на передовые контроллеры роботов для обеспечения точности, последовательности производства и высокоскоростных операций. Переход к электромобилям и гибким производственным линиям дополнительно стимулирует спрос на контроллеры. Электронная и полупроводниковая промышленность следует за ними из-за тенденций к миниатюризации и высоких требований к точности. Постоянные инвестиции в автоматизацию заводов и внедрение Индустрии 4.0 остаются основными факторами роста в отраслях конечных пользователей.

Ключевые факторы роста

Рост внедрения промышленной автоматизации и умного производства

Рынок контроллеров промышленных роботов значительно стимулируется ускоряющимся внедрением промышленной автоматизации и умного производства в мировых отраслях. Производители все чаще используют роботизированные системы, интегрированные с передовыми контроллерами, для повышения производительности, точности и эффективности операций. Контроллеры роботов обеспечивают мониторинг в реальном времени, адаптивное управление движением и бесшовную координацию с другим автоматизированным оборудованием, что делает их центральными элементами инициатив Industry 4.0. Автомобильная, электронная и металлургическая отрасли являются ведущими пользователями из-за роста затрат на рабочую силу и необходимости в постоянном качестве продукции. Кроме того, государственные инициативы, поддерживающие цифровое производство и модернизацию заводов, дополнительно стимулируют спрос. По мере того как производственные среды переходят к гибкой и интеллектуальной автоматизации, зависимость от передовых контроллеров роботов продолжает неуклонно расти.

- Например, BMW использует роботов KUKA с контроллерами KR C4 на линиях кузовного производства для высокоповторяемой точечной сварки, что способствует постоянному качеству в крупномасштабном автомобильном производстве.

Расширение производства автомобилей и электромобилей

Быстрое расширение производства автомобилей и электромобилей является важным фактором роста рынка контроллеров промышленных роботов. Автомобильное производство в значительной степени зависит от роботизированных систем для сварки, покраски, сборки и обработки материалов, все из которых требуют точных и надежных контроллеров. Переход к электромобилям увеличил сложность производства, что требует гибких контроллеров роботов, способных обрабатывать новые процессы с батареями, силовыми агрегатами и легкими материалами. Автопроизводители также инвестируют в перенастраиваемые производственные линии для поддержки нескольких моделей автомобилей, что увеличивает спрос на программируемые и интегрированные контроллеры роботов. Эти постоянные инвестиции в передовую производственную инфраструктуру продолжают поддерживать рост рынка.

- Например, на Гигафабриках Tesla используются роботы KUKA с контроллерами KR C4 для высокоточной сварки кузовов и обработки материалов на линиях Model 3 и Model Y, поддерживая высокую производительность и повторяемость

Растущий спрос на точные и высокоскоростные операции

Увеличение спроса на точность, скорость и повторяемость в производственных операциях значительно стимулирует рынок контроллеров промышленных роботов. Отрасли, такие как электроника, полупроводники и фармацевтика, требуют высокоточного управления движением для работы с деликатными компонентами и строгими стандартами качества. Передовые контроллеры роботов обеспечивают синхронизированное многосекционное движение, коррекцию ошибок в реальном времени и улучшенные функции безопасности, гарантируя постоянный выход с минимальными дефектами. Необходимость сокращения времени простоя и оптимизации производительности дополнительно укрепляет внедрение. По мере того как производители сосредотачиваются на повышении коэффициентов выхода и соблюдении строгих нормативных и качественных требований, инвестиции в высокопроизводительные контроллеры роботов продолжают расти.

Ключевые Тенденции и Возможности

Интеграция ИИ, Интернета Вещей и Продвинутых Программных Платформ

Ключевой тенденцией, формирующей рынок контроллеров промышленных роботов, является интеграция искусственного интеллекта, Интернета вещей и продвинутых программных платформ. Современные контроллеры все чаще поддерживают анализ данных, предиктивное обслуживание и возможности машинного обучения, что позволяет более умным и автономным роботизированным операциям. Подключение к системам управления производством и облачным платформам позволяет отслеживать производительность в реальном времени и оптимизировать ее. Эта тенденция создает значительные возможности для поставщиков предлагать решения с добавленной стоимостью, такие как удаленная диагностика, адаптивное управление и оптимизация энергопотребления. По мере того как фабрики переходят к полностью подключенным экосистемам, ожидается значительный рост спроса на интеллектуальные и программно-управляемые контроллеры роботов.

- Например, контроллер KR C5 от KUKA поддерживает OPC UA и интеграцию с KUKA iiQoT, что позволяет централизованно контролировать и оптимизировать использование роботов и потребление энергии.

Рост Применения в Неавтомобильных Отраслях

Расширяющееся применение контроллеров роботов в неавтомобильных отраслях представляет собой значительную возможность для роста. Сектора, такие как пищевая и напитковая промышленность, фармацевтика, логистика и потребительские товары, все чаще внедряют роботов для улучшения гигиены, консистентности и эффективности. Контроллеры роботов, адаптированные для чистых помещений, коллаборативных роботов и гибких производственных линий, набирают популярность. Малые и средние предприятия также внедряют автоматизацию благодаря снижению стоимости контроллеров и упрощению интерфейсов программирования. Это расширяющееся применение значительно увеличивает адресный рынок для производителей промышленных контроллеров роботов.

- Например, контроллеры FS100/YRC1000 от Yaskawa питают коллаборативные роботы серии Motoman HC, используемые в упаковке фармацевтических и косметических продуктов, где критически важны совместимые с чистыми помещениями конструкции и бережное обращение.

Ключевые Проблемы

Высокие Первоначальные Инвестиции и Сложность Интеграции

Высокие первоначальные затраты на инвестиции и сложность системной интеграции остаются ключевыми проблемами для рынка контроллеров промышленных роботов. Продвинутые контроллеры, наряду с совместимым роботизированным оборудованием и программным обеспечением, требуют значительных начальных капиталовложений, что может отпугнуть малых и средних производителей. Интеграция с существующими устаревшими системами часто требует настройки, квалифицированной рабочей силы и длительных простоев. Кроме того, программирование и ввод в эксплуатацию продвинутых контроллеров требуют специализированных технических знаний, что увеличивает затраты на внедрение. Эти факторы могут замедлить внедрение, особенно в чувствительных к затратам отраслях и на развивающихся рынках, ограничивая краткосрочное расширение рынка.

Риски Кибербезопасности и Нехватка Квалифицированных Специалистов

Увеличивающиеся риски кибербезопасности и нехватка квалифицированных специалистов представляют собой значительные проблемы для роста рынка. По мере того как контроллеры роботов становятся более подключенными через системы Интернета вещей и облачные системы, они становятся все более уязвимыми для киберугроз, которые могут нарушить работу или скомпрометировать конфиденциальные данные. В то же время наблюдается растущая нехватка инженеров и техников, обученных программированию роботов, системам управления и программному обеспечению для автоматизации. Этот дефицит навыков может задерживать развертывание, увеличивать операционные риски и повышать затраты на обучение. Решение вопросов кибербезопасности и развития рабочей силы остается критически важным для устойчивого роста рынка.

Региональный анализ

Северная Америка

Северная Америка составила 27,4% рынка контроллеров промышленных роботов в 2024 году, что обусловлено активным внедрением передовой автоматизации в автомобильной, электронной и аэрокосмической отраслях. Соединенные Штаты лидируют в региональном спросе благодаря высоким инвестициям в умные фабрики, интеграцию робототехники и цифровые производственные технологии. Наличие известных производителей роботов и системных интеграторов дополнительно поддерживает расширение рынка. Усиление внимания к возвращению производственных процессов и решению проблемы нехватки рабочей силы ускоряет внедрение роботизированных систем и контроллеров. Кроме того, растущее использование контроллеров с поддержкой ИИ и промышленных IoT-платформ продолжает укреплять позиции Северной Америки в высокоценных, технологически насыщенных производственных приложениях.

Европа

Европа занимала 24,8% рынка в 2024 году, поддерживаемая своей сильной базой автомобильного производства и ранним внедрением практик Индустрии 4.0. Такие страны, как Германия, Франция и Италия, являются основными участниками, благодаря высокой плотности роботов и постоянной модернизации производственных линий. Европейские производители акцентируют внимание на энергоэффективных, гибких и безопасных контроллерах роботов для соблюдения строгих нормативных стандартов. Рост дополнительно поддерживается увеличением инвестиций в производство электромобилей и передовых машин. Сильное сотрудничество между поставщиками робототехники, научно-исследовательскими учреждениями и промышленными пользователями поддерживает стабильный спрос как среди крупных предприятий, так и среди средних производителей.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на рынке контроллеров промышленных роботов с долей 36,9% в 2024 году, возглавляемый Китаем, Японией, Южной Кореей и Индией. Быстрая индустриализация, расширение производства электроники и крупномасштабное производство автомобилей стимулируют высокое внедрение роботов в регионе. Китай остается крупнейшим вкладчиком благодаря агрессивным инициативам по автоматизации и поддерживаемым государством программам умного производства. Япония и Южная Корея продолжают лидировать в инновациях в области робототехники и точного производства. Растущие затраты на рабочую силу и увеличивающееся внедрение автоматизации в развивающихся странах Юго-Восточной Азии дополнительно ускоряют спрос на передовые контроллеры роботов в различных промышленных приложениях.

Латинская Америка

Латинская Америка составила 6,3% рынка контроллеров промышленных роботов в 2024 году, при этом Бразилия и Мексика лидируют в региональном внедрении. Рост обусловлен увеличением автоматизации в сборке автомобилей, переработке продуктов питания и напитков, а также в упаковочной промышленности. Многонациональные производители, работающие в регионе, инвестируют в роботизированные решения для повышения производительности и качества при снижении зависимости от рабочей силы. Государственные инициативы, поддерживающие модернизацию промышленности и прямые иностранные инвестиции, дополнительно поддерживают рост рынка. Хотя внедрение остается ниже по сравнению с развитыми регионами, улучшение промышленной инфраструктуры и снижение затрат на автоматизацию, как ожидается, приведут к стабильному расширению.

Ближний Восток и Африка

Регион Ближнего Востока и Африки захватил 4,6% доли рынка в 2024 году, чему способствовала постепенная автоматизация промышленности в секторах производства, нефти и газа и логистики. Такие страны, как Объединенные Арабские Эмираты и Саудовская Аравия, инвестируют в умное производство в рамках стратегий экономической диверсификации. Промышленные контроллеры роботов все чаще используются в упаковке, металлообработке и автоматизации складов. В Африке внедрение остается ограниченным, но постепенно увеличивается в автомобильной сборке и пищевой промышленности. Ожидается, что продолжение инвестиций в промышленную инфраструктуру и инициативы по цифровой трансформации поддержат долгосрочный региональный рост.

Сегментация рынка:

По типу контроллера

- Контроллеры на базе ПЛК

- Контроллеры на базе ПК

- Контроллеры движения

- Интегрированные контроллеры роботов

По применению

- Сборка и разборка

- Сварка и пайка

- Обработка материалов

- Покраска и покрытие

- Инспекция и контроль качества

По конечному пользователю

- Автомобилестроение

- Электроника и полупроводники

- Производство металлов и машин

- Пищевая и напитковая промышленность

- Фармацевтика и здравоохранение

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок промышленных контроллеров роботов характеризуется устоявшейся средой, в которой лидеры мировой автоматизации и специализированные поставщики робототехнических решений сосредоточены на инновациях, надежности и интеграции систем. Крупные компании, такие как Mitsubishi Electric Corporation, Yaskawa Electric Corporation, KUKA AG, Stäubli International AG, OMRON Corporation и DENSO Wave Incorporated, поддерживают сильные позиции на рынке благодаря передовым архитектурам контроллеров, высокоточной системе управления движением и бесшовной совместимости с промышленными роботами. Эти игроки постоянно инвестируют в обновление программного обеспечения, системы управления с поддержкой ИИ и функции подключения для поддержки умных производственных сред. Компании, включая WAGO, SEPRO Group, NexCOM Inc., Motion Controls Robotics Inc. и Wynright Corporation, укрепляют рынок, предлагая индивидуальные и специфические для приложений решения контроллеров. Стратегические партнерства с системными интеграторами, расширение в развивающиеся производственные центры и постоянные продуктовые инновации остаются центральными стратегиями, позволяя компаниям удовлетворять развивающиеся потребности в автоматизации в секторах автомобилестроения, электроники и промышленного производства.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В декабре 2025 года Union Park Capital завершила приобретение GAM Enterprises, расширив свои платформы прецизионного управления движением, которые интегрируются в передовые экосистемы промышленной автоматизации и управления роботами.

- В октябре 2025 года HD Hyundai Robotics выпустила контроллер промышленного робота следующего поколения Hi7 с улучшенными функциями безопасности и интегрированными возможностями ИИ для оптимизации производительности автоматизации заводов.

- В марте 2025 года SEER Robotics продолжила расширение своей линейки продуктов контроллеров роботов, предложив портфолио контроллеров роботов SRC, направленных на ускорение разработки роботов и промышленной интеграции.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа Контроллера, Применения, Конечного пользователя и Географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, предложений продуктов, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует динамику рынка, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок промышленных контроллеров для роботов будет демонстрировать устойчивый рост благодаря увеличению внедрения умного производства и практик Индустрии 4.0.

- Спрос на интегрированные и программно-управляемые контроллеры для роботов возрастет, поскольку производители ищут компактные, гибкие и масштабируемые решения для автоматизации.

- Производство автомобилей и электромобилей продолжит генерировать высокий спрос на передовые системы управления роботами.

- Неавтомобильные сектора, такие как электроника, пищевая промышленность, фармацевтика и логистика, будут все чаще внедрять контроллеры для роботов.

- Интеграция искусственного интеллекта и машинного обучения улучшит адаптивное управление, предиктивное обслуживание и операционную эффективность.

- Подключение к облаку и интеграция промышленного Интернета вещей поддержат мониторинг в реальном времени и удаленную диагностику.

- Настраиваемые и специализированные контроллеры будут набирать популярность для поддержки гибких производственных сред.

- Контроллеры, ориентированные на безопасность, будут чаще использоваться вместе с коллаборативными роботами в общих рабочих пространствах.

- Развивающиеся экономики представят новые возможности для роста благодаря увеличению инвестиций в автоматизацию.

- Постоянные усовершенствования программного обеспечения контроллеров и функций кибербезопасности будут определять долгосрочную эволюцию рынка.