Markedsoversigt

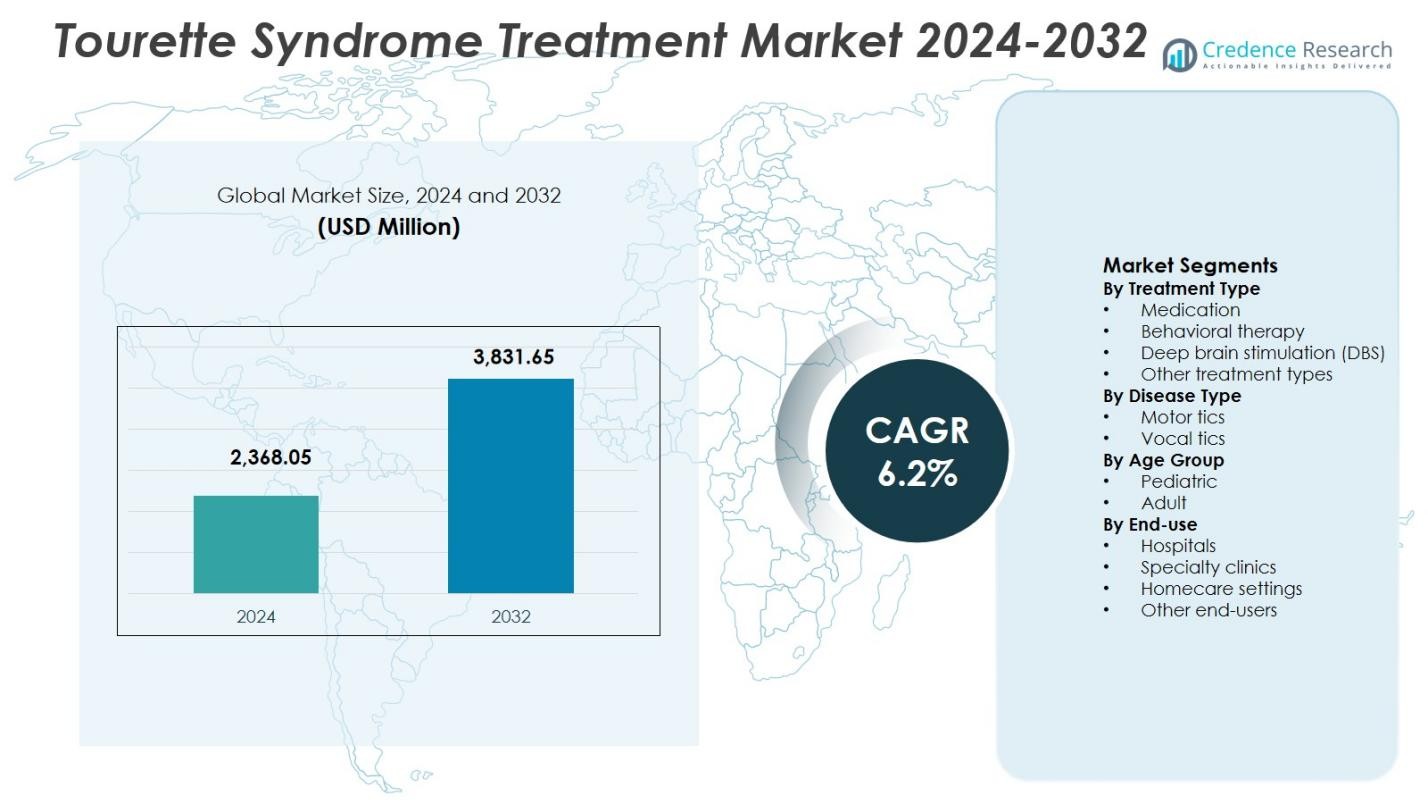

Markedet for behandling af Tourette-syndrom blev vurderet til USD 2.368,05 millioner i 2024 og forventes at nå USD 3.831,65 millioner i 2032, med en årlig vækstrate (CAGR) på 6,2% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for behandling af Tourette-syndrom 2024 |

USD 2.368,05 millioner |

| Marked for behandling af Tourette-syndrom, CAGR |

6,2% |

| Markedets størrelse for behandling af Tourette-syndrom 2032 |

USD 3.831,65 millioner |

Markedet for behandling af Tourette-syndrom er præget af tilstedeværelsen af etablerede farmaceutiske og bioteknologiske virksomheder som AbbVie Inc., Teva Pharmaceutical Industries Ltd., Neurocrine Biosciences, Inc., Otsuka Pharmaceutical Co., Ltd., Eli Lilly and Company, Pfizer Inc., Johnson & Johnson, GlaxoSmithKline plc, UCB S.A., og Lundbeck A/S, der fokuserer på farmakologisk innovation og udvidede terapeutiske porteføljer til håndtering af tics. Disse aktører lægger vægt på VMAT2-hæmmere, næste generations antipsykotika og støttende behandlingsløsninger for at forbedre patientresultater. Nordamerika fører markedet med en andel på 38,6%, drevet af høje diagnosegrader, avanceret sundhedsinfrastruktur og stærk refusionsstøtte, efterfulgt af Europa med 29,4% andel støttet af offentlige sundhedssystemer, mens Asien-Stillehavsområdet har en andel på 22,1% støttet af stigende bevidsthed og udvidet adgang til neurologisk pleje.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for behandling af Tourette-syndrom blev vurderet til USD 2.368,05 millioner i 2024 og forventes at vokse med en CAGR på 6,2% i prognoseperioden, understøttet af stigende diagnosegrader og udvidet behandlingsadoption.

- Øget klinisk bevidsthed, tidlig diagnose i pædiatriske populationer og fremskridt inden for farmakologiske terapier som VMAT2-hæmmere driver markedsvæksten stærkt.

- Stigende adoption af adfærdsterapier og fortsat innovation fra nøglefarmaceutiske aktører styrker produktporteføljer og behandlingsresultater på tværs af markedet.

- Høje behandlingsomkostninger, varierende patientrespons og medicinrelaterede bivirkninger begrænser bredere adoption, især i omkostningsfølsomme regioner.

- Nordamerika fører med en markedsandel på 38,6%, efterfulgt af Europa med 29,4% og Asien-Stillehavsområdet med 22,1%, mens medicinsegmentet dominerer med 56,4% andel og motoriske tics udgør 62,7% af den samlede efterspørgsel.

Markedssegmenteringsanalyse:

Efter behandlingstype:

Markedet for behandling af Tourette-syndrom efter behandlingstype ledes af medicin, som tegnede sig for 56,4% markedsandel i 2024. Medicin såsom antipsykotika, alfa-adrenerge agonister og VMAT2-hæmmere forbliver førstevalgsbehandling på grund af deres dokumenterede effektivitet i at reducere tic-severitet og forbedre daglig funktion. Stærk lægepræference, bredere refusionsdækning og stigende diagnosefrekvenser understøtter medicindominans. Adfærdsterapi fortsætter med at udvide sig med voksende bevidsthed om ikke-farmakologiske interventioner, mens adoption af Deep Brain Stimulation (DBS) forbliver begrænset til alvorlige, behandlingsresistente tilfælde på grund af høje omkostninger og kirurgisk kompleksitet.

Efter sygdomstype:

Efter sygdomstype dominerede motoriske tics markedet for behandling af Tourette-syndrom med en markedsandel på 62,7% i 2024. Motoriske tics er mere udbredte, klinisk synlige og forstyrrer ofte fysisk koordination, hvilket fremmer tidligere diagnose og behandlingsstart. Højere behandlingssøgende adfærd blandt patienter og omsorgspersoner accelererer efterspørgslen efter farmakologiske og adfærdsmæssige interventioner rettet mod motoriske symptomer. Vokale tics repræsenterer en mindre andel på grund af relativt lavere klinisk alvorlighed og episodisk præsentation. Øget klinisk fokus på tidlig håndtering af motoriske symptomer og standardiserede diagnostiske kriterier fortsætter med at styrke dominansen af motoriske tics-segmentet.

- For eksempel opretholdt Emalex Biosciences’ ecopipam, en selektiv dopamin D1-receptorantagonist, tic-reduktioner i en fase 3-undersøgelse, hvor 41,9% af de pædiatriske patienter fik tilbagefald efter åben-label behandling mod 68,1% på placebo, målrettet motoriske og vokale symptomer.

Efter aldersgruppe:

Baseret på aldersgruppe havde det pædiatriske segment den førende position med en markedsandel på 68,9% i 2024. Tourette-syndrom manifesterer sig typisk i barndommen, hvilket fører til tidligere diagnose og forlænget behandlingsvarighed hos pædiatriske patienter. Stigende forældrebevidsthed, skolebaserede screeningsprogrammer og forbedret adgang til børne-neurologer driver højere behandlingsoptagelse i dette segment. Pædiatriske patienter viser også bedre respons på adfærdsterapier og tidlig farmakologisk intervention. Selvom voksne tilfælde vedvarer, begrænser symptomstabilisering eller reduktion med alderen behandlingsintensiteten, hvilket opretholder pædiatrisk dominans i den samlede markedsdemand.

- For eksempel viste Aripiprazol, FDA-godkendt til tic-behandling hos børn så unge som 6 år, effektivitet i en fase 3-undersøgelse af Sallee et al. for pædiatriske Tourette-patienter.

Vigtige Vækstdrivere

Øgede Diagnoserater og Forbedret Klinisk Bevidsthed

Markedet for behandling af Tourettes syndrom drager betydeligt fordel af øgede diagnoserater drevet af forbedret klinisk bevidsthed og standardiserede diagnostiske retningslinjer. Større anerkendelse af tics-lidelser blandt børnelæger, neurologer og mentale sundhedsprofessionelle muliggør tidligere identifikation og behandlingsstart. Offentlige sundhedskampagner, skolebaserede screeninger og voksende accept af neuro-udviklingsforstyrrelser reducerer underdiagnosticering. Tidligere diagnose øger den langsigtede efterspørgsel efter behandling, især for farmakologiske og adfærdsterapier. Forbedret diagnostisk nøjagtighed understøtter også målrettet behandlingsvalg, hvilket forbedrer patientresultater og udvider den behandlede patientgruppe på tværs af både pædiatriske og voksne populationer.

- For eksempel lancerede Tourette Association of America en national billboard-kampagne på Times Square og i Downtown Los Angeles fra den 26. februar 2025, med medlemmer af samfundet for at fremhæve tics og målrette forældre til små børn.

Udvidelse af Farmakologiske Fremskridt og Lægemiddelgodkendelser

Kontinuerlige fremskridt inden for farmakologiske terapier driver stærkt væksten i markedet for behandling af Tourettes syndrom. Udviklingen af VMAT2-hæmmere, nye antipsykotika med forbedrede sikkerhedsprofiler og symptom-specifikke lægemiddelformuleringer forbedrer behandlingseffektiviteten, mens de reducerer bivirkninger. Regulatoriske godkendelser for nyere terapier forbedrer lægernes tillid og fremskynder adoption. Farmaceutiske virksomheder investerer i stigende grad i kliniske forsøg for at imødekomme uopfyldte behov som refraktære tics og komorbide tilstande. Disse innovationer udvider terapeutiske muligheder og opretholder langsigtet markedsudvidelse.

- For eksempel modtog Otsuka Pharmaceuticals aripiprazol (Abilify) FDA-godkendelse i december 2014 til behandling af tics hos pædiatriske patienter i alderen 7-17 år med Tourettes lidelse, baseret på en 8-ugers undersøgelse, der demonstrerede betydelig tic-undertrykkelse.

Øget Adgang til Sundhedsydelser og Refusionsdækning

Forbedret adgang til neurologiske og mentale sundhedstjenester understøtter vedvarende vækst i markedet for behandling af Tourettes syndrom. Udvidelse af sundhedsinfrastruktur, stigende forsikringsdækning for neuropsykiatriske lidelser og gunstige refusionspolitikker øger behandlingsoverkommeligheden. Regeringsinitiativer fokuseret på mental sundhedsintegration styrker yderligere adgangen til både farmakologiske og adfærdsmæssige interventioner. Forbedret tilgængelighed af specialistpleje i udviklede og nye økonomier driver behandlingspenetration. Bredere refusionsstøtte opmuntrer også til langsigtet terapioverholdelse, hvilket bidrager til stabil indtægtsvækst.

Vigtige Tendenser & Muligheder

Voksende Anvendelse af Adfærds- og Ikke-Farmakologiske Terapier

Den stigende anvendelse af adfærdsterapier præsenterer en stor tendens og mulighed i markedet for behandling af Tourettes syndrom. Omfattende Adfærdsintervention for Tics (CBIT) og vaneomvendelsestræning vinder indpas på grund af deres ikke-invasive natur og langsigtede symptomhåndteringsfordele. Voksende patient- og plejepersonpræference for lægemiddelfrie muligheder understøtter denne tendens. Integration af adfærdsterapi i standard behandlingsprotokoller udvider servicebaserede indtægtsmuligheder og reducerer afhængigheden af langvarig medicinbrug.

- For eksempel anvender NYU Langone’s Child Study Center vaneomvendelsesterapi i otte til 16 ugentlige ambulante sessioner for børn og unge med mild til moderat Tourette-forstyrrelse.

Teknologiske Fremskridt inden for Deep Brain Stimulation

Teknologisk innovation inden for Deep Brain Stimulation skaber nye muligheder inden for markedet for behandling af Tourette-syndrom. Fremskridt inden for præcisionstargeting, miniaturisering af enheder og programmerbar stimulation forbedrer resultaterne for patienter med alvorlige, behandlingsresistente tilstande. Løbende klinisk forskning forbedrer sikkerhed og effektivitet, hvilket fremmer selektiv adoption. Efterhånden som procedurens ekspertise udvides og omkostningerne gradvist falder, tilbyder DBS langsigtet vækstpotentiale, især i specialiserede neurologiske centre og udviklede sundhedsmarkeder.

- For eksempel evaluerer NCT02056873-forsøget responsiv hjernestimulation som et alternativ til kontinuerlig DBS ved centromedian-kernen for medicin-refraktært Tourette-syndrom. Denne tilgang tester intra-operative fysiologiske ændringer og sikkerhed i reduktion af tics gennem udløste elektriske impulser.

Vigtige Udfordringer

Høje Behandlingsomkostninger og Begrænset Tilgængelighed

Høje behandlingsomkostninger forbliver en betydelig udfordring på markedet for behandling af Tourette-syndrom. Langvarig medicinbrug, adfærdsterapisessioner og avancerede interventioner som Deep Brain Stimulation pålægger økonomiske byrder på patienter og sundhedssystemer. Begrænset forsikringsdækning i visse regioner begrænser adgangen til omfattende pleje. Omkostningsrelaterede barrierer reducerer behandlingsadhærens og forsinker intervention, især i lav- og mellemindkomstøkonomier, hvilket begrænser den samlede markedsindtrængning.

Variabilitet i Behandlingsrespons og Bivirkninger

Inkonsekvent behandlingsrespons udgør en stor udfordring på markedet for behandling af Tourette-syndrom. Patienter udviser varierende reaktioner på farmakologiske terapier, hvilket ofte kræver hyppige dosisjusteringer eller skift af terapi. Bivirkninger som sedation, vægtøgning og kognitiv svækkelse begrænser langvarig medicinadhærens. Denne variabilitet komplicerer behandlingsplanlægningen og øger den kliniske byrde. Manglen på universelt effektive terapier fremhæver behovet for personlige behandlingsmetoder og fortsat terapeutisk innovation.

Regional Analyse

Nordamerika

Nordamerika ledede markedet for behandling af Tourette-syndrom med en markedsandel på 38,6% i 2024, understøttet af høje diagnosefrekvenser, stærk klinisk bevidsthed og avanceret sundhedsinfrastruktur. Regionen drager fordel af bred adgang til neurologer, tilgængeligheden af FDA-godkendte farmakologiske terapier og tidlig adoption af adfærdsinterventioner som CBIT. Gunstige refusionspolitikker og betydelige investeringer i neuropsykiatrisk forskning styrker yderligere behandlingsoptagelsen. Tilstedeværelsen af førende farmaceutiske virksomheder og igangværende kliniske forsøg fortsætter med at drive innovation, hvilket opretholder Nordamerikas dominerende position på tværs af både pædiatriske og voksne patientpopulationer.

Europa

Europa tegnede sig for en markedsandel på 29,4% i 2024 i markedet for behandling af Tourettes syndrom, drevet af robuste offentlige sundhedssystemer og stærk vægt på inklusion af mental sundhed. Lande som Tyskland, Storbritannien og Frankrig viser høj behandlingspenetration på grund af standardiserede diagnostiske rammer og adgang til tværfaglig pleje. Øget anvendelse af adfærdsterapier og stigende tilgængelighed af specialklinikker understøtter markedsudvidelsen. Regeringsstøttede refusionsprogrammer og voksende oplysningsinitiativer reducerer behandlingshuller. Fortsat forskningssamarbejde og udvidede DBS-kapaciteter styrker yderligere Europas stærke regionale tilstedeværelse.

Asien-Stillehavsområdet

Asien-Stillehavsområdet fangede en markedsandel på 22,1% i 2024, hvilket afspejler et hurtigt vækstpotentiale i markedet for behandling af Tourettes syndrom. Forbedring af sundhedsinfrastrukturen, udvidet adgang til neurologisk pleje og stigende bevidsthed om neuro-udviklingsforstyrrelser driver den regionale efterspørgsel. Lande som Japan, Kina, Sydkorea og Australien viser stigende diagnosefrekvenser understøttet af udvidelse af bysundhed. Voksende investeringer i mentale sundhedstjenester og gradvis inklusion af tic-lidelsesbehandlinger i forsikringsdækning forbedrer behandlingsadgangen. Den store pædiatriske befolkningsbase og udvidede specialistenetværk positionerer Asien-Stillehavsområdet som en nøglevækstregion.

Latinamerika

Latinamerika havde en markedsandel på 6,1% i 2024 i markedet for behandling af Tourettes syndrom, understøttet af gradvise forbedringer i adgangen til neurologisk pleje. Brasilien og Mexico leder den regionale efterspørgsel på grund af udvidet sundhedsdækning og øget bevidsthed blandt sundhedsprofessionelle. Væksten drives af forbedret tilgængelighed af farmakologiske behandlinger og stigende henvisninger til adfærdsterapiprogrammer. Dog begrænser begrænset specialisttilgængelighed og ujævne refusionsstrukturer hurtigere adoption. Løbende sundhedsreformer og offentlige mentale sundhedsinitiativer forventes at forbedre diagnosefrekvenser og behandlingspenetration i hele regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika tegnede sig for en markedsandel på 3,8% i 2024, hvilket afspejler en fremvoksende adoption inden for markedet for behandling af Tourettes syndrom. Væksten er primært koncentreret i lande som UAE, Saudi-Arabien og Sydafrika, hvor sundhedsinvesteringer og adgang til specialiserede neurologiske tjenester forbedres. Øget anerkendelse af neuropsykiatriske lidelser og gradvis udvidelse af forsikringsdækning understøtter markedsudviklingen. På trods af udfordringer relateret til begrænset specialisttilgængelighed og diagnostiske huller fortsætter stigende regeringsfokus på mental sundhedsinfrastruktur med at styrke det langsigtede regionale vækstpotentiale.

Markedssegmenteringer:

Efter behandlingstype

- Medicin

- Adfærdsterapi

- Dyb hjernestimulation (DBS)

- Andre behandlingstyper

Efter sygdomstype

- Motoriske tics

- Vokale tics

Efter aldersgruppe

Efter slutbrug

- Hospitaler

- Specialklinikker

- Hjemmeplejeindstillinger

- Andre slutbrugere

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten og Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Analyse af konkurrencelandskabet for markedet for behandling af Tourettes syndrom inkluderer nøgleaktører som AbbVie Inc., Teva Pharmaceutical Industries Ltd., Pfizer Inc., Otsuka Pharmaceutical Co., Ltd., Neurocrine Biosciences, Inc., Eli Lilly and Company, GlaxoSmithKline plc og Johnson & Johnson. Markedet er kendetegnet ved et stærkt fokus på farmakologisk innovation, især inden for VMAT2-hæmmere og næste generations antipsykotika med forbedrede sikkerheds- og tolerabilitetsprofiler. Førende virksomheder prioriterer kliniske forsøg, der retter sig mod refraktære tics og komorbide neuropsykiatriske tilstande for at styrke terapeutisk differentiering. Strategiske partnerskaber med forskningsinstitutioner og licensaftaler understøtter pipeline-udvidelse og fremskynder produktudvikling. Virksomheder lægger også vægt på geografisk ekspansion og regulatoriske godkendelser for at forbedre markedsdækningen. Øget investering i integration af adfærdsterapi og digitale behandlingsværktøjer former yderligere konkurrencen, hvilket gør det muligt for virksomheder at imødekomme udviklende patientbehov, samtidig med at de opretholder en langsigtet markedsposition.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste Udviklinger

- I februar 2025 afsluttede Relmada Therapeutics opkøbet af Sepranolone fra Asarina Pharma AB, en neurosteroid klar til fase 2b, der udvikles som en potentiel behandling for Tourette-syndrom og andre tvangsrelaterede tilstande.

- I oktober 2025 modtog Emalex Biosciences FDA-godkendelse til et Expanded Access Program for sin undersøgelsesbehandling af Tourette-syndromet ecopipam, hvilket tillader læger at behandle kvalificerede patienter før NDA-indsendelse.

- I oktober 2025 godkendte den amerikanske Food and Drug Administration (FDA) et Expanded Access Program for ecopipam, udviklet af Emalex Biosciences, hvilket giver undersøgelsestilgang for pædiatriske patienter med Tourette-syndrom uden for kliniske forsøg; ecopipam har også Orphan Drug og Fast Track betegnelser.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Behandlingstype, Sygdomstype, Aldersgruppe, Slutanvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiver

- Markedet for behandling af Tourettes syndrom vil udvide sig støt på grund af stigende diagnoserater og forbedret klinisk bevidsthed verden over.

- Løbende udvikling af målrettede farmakologiske terapier vil forbedre behandlingseffektiviteten og patientsikkerheden.

- Adfærdsmæssige interventioner vil få bredere anvendelse som førstelinje- eller supplerende behandlingsmuligheder.

- Personlige behandlingsmetoder vil øges, drevet af variation i patientrespons og symptomernes alvorlighed.

- Integration af digitale sundhedsværktøjer vil understøtte terapiovervågning og langsigtet sygdomshåndtering.

- Dyb hjernestimulation vil se selektiv vækst for alvorlige, behandlingsresistente tilfælde.

- Efterspørgslen efter pædiatrisk behandling vil forblive stærk på grund af tidlig debut af lidelsen.

- Udvidelse af mental sundhedsinfrastruktur i nye økonomier vil forbedre behandlingsadgangen.

- Regulatorisk støtte til neuropsykiatriske terapier vil fremskynde produktgodkendelser og markedsadgang.

- Strategiske samarbejder mellem medicinalvirksomheder og forskningsinstitutioner vil styrke innovationsrørledninger.