Marknadsöversikt

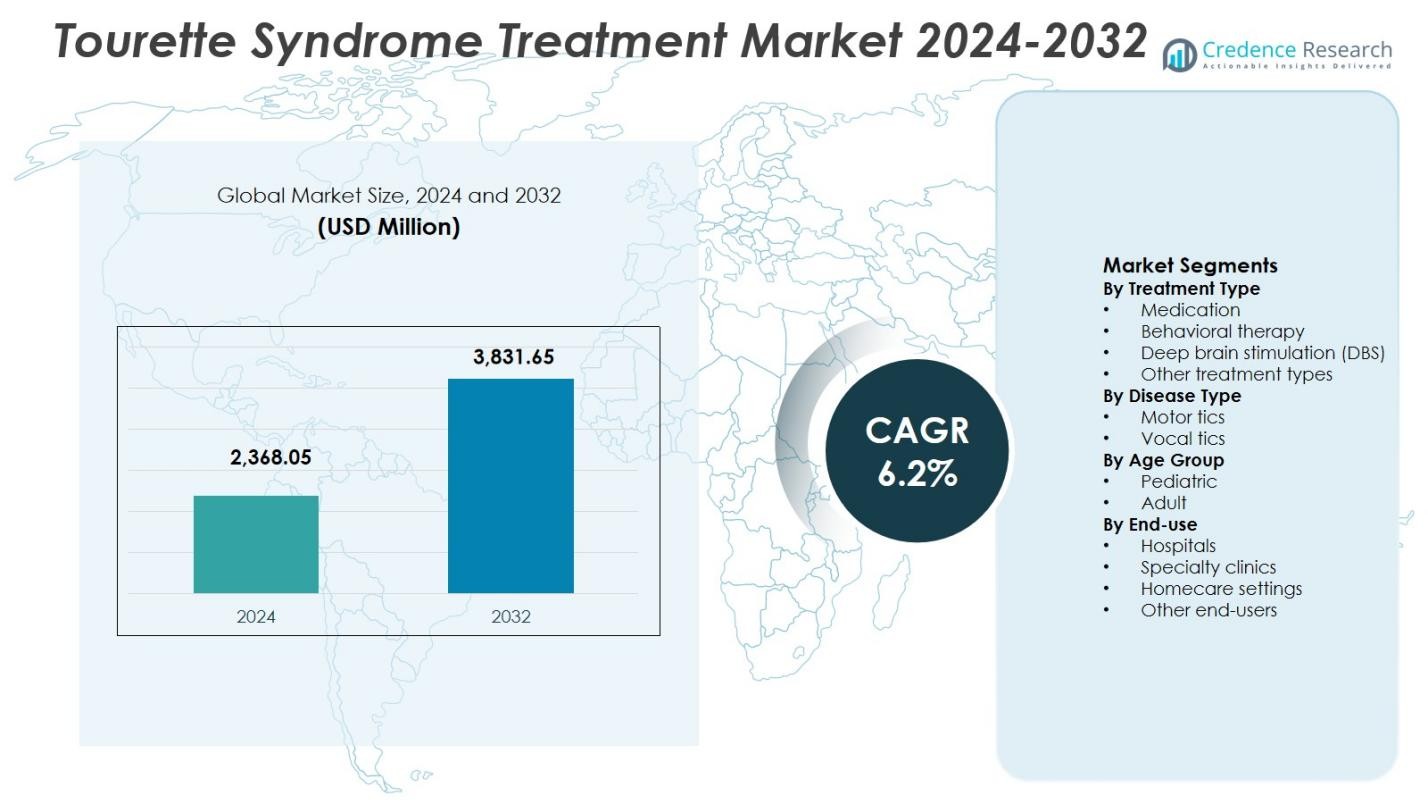

Marknaden för behandling av Tourettes syndrom värderades till 2 368,05 miljoner USD år 2024 och förväntas nå 3 831,65 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,2 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för behandling av Tourettes syndrom 2024 |

2 368,05 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för behandling av Tourettes syndrom |

6,2% |

| Marknadsstorlek för behandling av Tourettes syndrom 2032 |

3 831,65 miljoner USD |

Marknaden för behandling av Tourettes syndrom formas av närvaron av etablerade läkemedels- och bioteknikföretag som AbbVie Inc., Teva Pharmaceutical Industries Ltd., Neurocrine Biosciences, Inc., Otsuka Pharmaceutical Co., Ltd., Eli Lilly and Company, Pfizer Inc., Johnson & Johnson, GlaxoSmithKline plc, UCB S.A. och Lundbeck A/S, som fokuserar på farmakologisk innovation och utökade terapeutiska portföljer för hantering av tics. Dessa aktörer betonar VMAT2-hämmare, nästa generations antipsykotika och stödjande behandlingslösningar för att förbättra patientresultaten. Nordamerika leder marknaden med en andel på 38,6 %, drivet av höga diagnosfrekvenser, avancerad hälsoinfrastruktur och starkt ersättningsstöd, följt av Europa med 29,4 % andel stödd av offentliga hälsosystem, medan Asien-Stillahavsområdet har 22,1 % andel stödd av ökad medvetenhet och utökad tillgång till neurologisk vård.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för behandling av Tourettes syndrom värderades till 2 368,05 miljoner USD år 2024 och förväntas växa med en årlig tillväxttakt (CAGR) på 6,2 % under prognosperioden, stödd av ökade diagnosfrekvenser och ökad behandlingstillgång.

- Ökad klinisk medvetenhet, tidig diagnos i pediatriska populationer och framsteg inom farmakologiska terapier som VMAT2-hämmare driver starkt marknadstillväxten.

- Ökad användning av beteendeterapier och fortsatt innovation av viktiga läkemedelsaktörer stärker produktportföljer och behandlingsresultat över hela marknaden.

- Höga behandlingskostnader, varierande patientrespons och läkemedelsrelaterade biverkningar begränsar bredare användning, särskilt i kostnadskänsliga regioner.

- Nordamerika leder med 38,6 % marknadsandel, följt av Europa med 29,4 % och Asien-Stillahavsområdet med 22,1 %, medan läkemedelssegmentet dominerar med 56,4 % andel och motoriska tics står för 62,7 % av den totala efterfrågan.

Marknadssegmenteringsanalys:

Efter behandlingstyp:

Tourette syndrom behandlingsmarknad efter behandlingstyp leds av medicinering, som stod för 56,4% marknadsandel år 2024. Mediciner som antipsykotika, alfa-adrenerga agonister och VMAT2-hämmare förblir förstahandsbehandling på grund av deras bevisade effektivitet i att minska ticsvårighetsgrad och förbättra daglig funktion. Stark läkarpreferens, bredare ersättningstäckning och ökande diagnosfrekvenser stödjer medicineringens dominans. Beteendeterapi fortsätter att expandera med ökad medvetenhet om icke-farmakologiska interventioner, medan adoptionen av Deep Brain Stimulation (DBS) förblir begränsad till svåra, behandlingsresistenta fall på grund av höga kostnader och kirurgisk komplexitet.

Efter sjukdomstyp:

Efter sjukdomstyp dominerade motoriska tics Tourette syndrom behandlingsmarknad med en marknadsandel på 62,7% år 2024. Motoriska tics är mer förekommande, kliniskt synliga och påverkar ofta fysisk koordination, vilket leder till tidigare diagnos och behandlingsstart. Högre behandlingssökande beteende bland patienter och vårdgivare accelererar efterfrågan på farmakologiska och beteendemässiga interventioner som riktar sig mot motorsymptom. Vokala tics representerar en mindre andel på grund av jämförelsevis lägre klinisk svårighetsgrad och episodisk presentation. Ökat kliniskt fokus på tidig hantering av motorsymptom och standardiserade diagnostiska kriterier fortsätter att förstärka dominansen av segmentet för motoriska tics.

- Till exempel, Emalex Biosciences’ ecopipam, en selektiv dopamin D1-receptorantagonist, bibehöll tic-reduktioner i en fas 3-studie där 41,9% av pediatriska patienter återföll efter öppen behandling jämfört med 68,1% på placebo, med fokus på motoriska och vokala symptom.

Efter åldersgrupp:

Baserat på åldersgrupp höll den pediatriska segmentet ledande position med en marknadsandel på 68,9% år 2024. Tourette syndrom manifesterar sig vanligtvis under barndomen, vilket leder till tidigare diagnos och förlängd behandlingstid hos pediatriska patienter. Ökad föräldramedvetenhet, skolbaserade screeningsprogram och förbättrad tillgång till barnneurologer driver högre behandlingsupptag i detta segment. Pediatriska patienter visar också bättre respons på beteendeterapier och tidig farmakologisk intervention. Även om vuxenfall kvarstår, begränsar symptomstabilisering eller reduktion med åldern behandlingsintensiteten, vilket upprätthåller pediatrisk dominans i den totala marknadsefterfrågan.

- Till exempel, Aripiprazol, FDA-godkänd för tic-behandling hos barn så unga som 6 år, visade effektivitet i en fas 3-studie av Sallee et al. för pediatriska Tourette-patienter.

Viktiga Tillväxtdrivare

Ökande Diagnosfrekvenser och Förbättrad Klinisk Medvetenhet

Marknaden för behandling av Tourettes syndrom gynnas avsevärt av ökande diagnosfrekvenser som drivs av förbättrad klinisk medvetenhet och standardiserade diagnostiska riktlinjer. Större erkännande av ticsstörningar bland barnläkare, neurologer och psykiatriker möjliggör tidigare identifiering och behandlingsstart. Folkhälsokampanjer, skolbaserade screeningar och ökad acceptans av neuropsykiatriska störningar minskar underdiagnostisering. Tidigare diagnos ökar den långsiktiga behandlingsbehovet, särskilt för farmakologiska och beteendeterapier. Förbättrad diagnostisk noggrannhet stödjer också riktad behandlingsval, förbättrar patientresultat och utökar den behandlade patientgruppen både bland barn och vuxna.

- Till exempel lanserade Tourette Association of America en nationell billboardkampanj på Times Square och i centrala Los Angeles från och med den 26 februari 2025, med medlemmar från samhället för att uppmärksamma tics och rikta sig till föräldrar till små barn.

Expanderande Farmakologiska Framsteg och Läkemedelsgodkännanden

Kontinuerliga framsteg inom farmakologiska terapier driver starkt tillväxten på marknaden för behandling av Tourettes syndrom. Utvecklingen av VMAT2-hämmare, nya antipsykotika med förbättrade säkerhetsprofiler och symtom-specifika läkemedelsformuleringar ökar behandlingseffektiviteten samtidigt som biverkningar minskar. Regulatoriska godkännanden för nyare terapier förbättrar läkares förtroende och påskyndar antagandet. Läkemedelsföretag investerar i allt högre grad i kliniska prövningar för att möta ouppfyllda behov som refraktära tics och komorbida tillstånd. Dessa innovationer utökar terapeutiska alternativ och upprätthåller långsiktig marknadsexpansion.

- Till exempel fick Otsuka Pharmaceuticals aripiprazol (Abilify) FDA-godkännande i december 2014 för behandling av tics hos pediatriska patienter i åldrarna 7-17 med Tourettes störning, baserat på en 8-veckors studie som visade signifikant ticsundertryckning.

Ökad Tillgång till Hälso- och Sjukvård och Ersättningsskydd

Förbättrad tillgång till neurologiska och psykiatriska tjänster stödjer en hållbar tillväxt på marknaden för behandling av Tourettes syndrom. Utbyggnad av hälsoinfrastruktur, ökande försäkringsskydd för neuropsykiatriska störningar och gynnsamma ersättningspolicys ökar behandlingsöverkomligheten. Regeringsinitiativ fokuserade på mental hälsa stärker ytterligare tillgången till både farmakologiska och beteendemässiga interventioner. Förbättrad tillgång till specialistvård i utvecklade och framväxande ekonomier driver behandlingspenetration. Bredare ersättningsstöd uppmuntrar också långsiktig terapitrohet, vilket bidrar till stabil intäktstillväxt.

Viktiga Trender & Möjligheter

Växande Antagande av Beteende- och Icke-Farmakologiska Terapier

Det ökande antagandet av beteendeterapier utgör en stor trend och möjlighet på marknaden för behandling av Tourettes syndrom. Omfattande Beteendeintervention för Tics (CBIT) och vanereverseringsträning vinner mark på grund av deras icke-invasiva natur och långsiktiga symtomhanteringsfördelar. Växande patient- och vårdgivarpreferens för läkemedelsfria alternativ stödjer denna trend. Integration av beteendeterapi i standardbehandlingsprotokoll utökar intäktsmöjligheter baserade på tjänster och minskar beroendet av långvarig medicinanvändning.

- Till exempel tillämpar NYU Langone’s Child Study Center vanereversalsterapi i åtta till 16 veckovisa öppenvårdssessioner för barn och ungdomar med mild till måttlig Tourettes syndrom.

Teknologiska Framsteg inom Djup Hjärnstimulering

Teknologisk innovation inom Djup Hjärnstimulering skapar nya möjligheter inom marknaden för behandling av Tourettes syndrom. Framsteg inom precisionsinriktning, miniatyrisering av enheter och programmerbar stimulering förbättrar resultaten för patienter med svår, behandlingsresistent sjukdom. Pågående klinisk forskning förbättrar säkerhet och effektivitet, vilket uppmuntrar selektiv adoption. När procedurexpertisen expanderar och kostnaderna gradvis minskar, erbjuder DBS långsiktig tillväxtpotential, särskilt i specialiserade neurologiska centra och utvecklade vårdmarknader.

- Till exempel utvärderar NCT02056873-studien responsiv hjärnstimulering som ett alternativ till kontinuerlig DBS vid centromedian-kärnan för läkemedelsresistent Tourettes syndrom. Detta tillvägagångssätt testar intraoperativa fysiologiska förändringar och säkerhet i att minska tics genom utlösta elektriska tåg.

Viktiga Utmaningar

Höga Behandlingskostnader och Begränsad Tillgänglighet

Höga behandlingskostnader är en betydande utmaning på marknaden för behandling av Tourettes syndrom. Långvarig medicinanvändning, beteendeterapisessioner och avancerade ingrepp såsom Djup Hjärnstimulering medför ekonomiska bördor för patienter och vårdsystem. Begränsad försäkringstäckning i vissa regioner begränsar tillgången till omfattande vård. Kostnadsrelaterade hinder minskar behandlingsföljsamhet och fördröjer intervention, särskilt i låg- och medelinkomstländer, vilket begränsar den totala marknadspenetrationen.

Variabilitet i Behandlingssvar och Biverkningar

Inkonsekvent behandlingssvar utgör en stor utmaning på marknaden för behandling av Tourettes syndrom. Patienter uppvisar varierande reaktioner på farmakologiska terapier, vilket ofta kräver frekventa dosjusteringar eller terapibyten. Biverkningar som sedering, viktökning och kognitiv nedsättning begränsar långsiktig medicineringsefterlevnad. Denna variabilitet komplicerar behandlingsplanering och ökar den kliniska bördan. Bristen på universellt effektiva terapier understryker behovet av personliga behandlingsmetoder och fortsatt terapeutisk innovation.

Regional Analys

Nordamerika

Nordamerika ledde marknaden för behandling av Tourettes syndrom med en marknadsandel på 38,6% år 2024, stödd av höga diagnosfrekvenser, stark klinisk medvetenhet och avancerad vårdinfrastruktur. Regionen drar nytta av omfattande tillgång till neurologer, tillgång till FDA-godkända farmakologiska terapier och tidig adoption av beteendeinterventioner såsom CBIT. Gynnsamma ersättningspolicyer och betydande investeringar i neuropsykiatrisk forskning stärker ytterligare behandlingsupptagningen. Närvaron av ledande läkemedelsföretag och pågående kliniska prövningar fortsätter att driva innovation, vilket upprätthåller Nordamerikas dominerande position över både pediatriska och vuxna patientpopulationer.

Europa

Europa stod för en marknadsandel på 29,4% år 2024 på marknaden för behandling av Tourettes syndrom, drivet av robusta offentliga sjukvårdssystem och starkt fokus på inkludering av mental hälsa. Länder som Tyskland, Storbritannien och Frankrike visar hög behandlingspenetration tack vare standardiserade diagnostiska ramar och tillgång till multidisciplinär vård. Ökad användning av beteendeterapier och ökande tillgång till specialkliniker stödjer marknadens expansion. Regeringsstödda ersättningsprogram och växande medvetenhetsinitiativ minskar behandlingsgap. Fortsatt forskningssamarbete och utökade DBS-kapaciteter förstärker ytterligare Europas starka regionala närvaro.

Asien-Stillahavsområdet

Asien-Stillahavsområdet fångade en marknadsandel på 22,1% år 2024, vilket återspeglar snabb tillväxtpotential på marknaden för behandling av Tourettes syndrom. Förbättrad sjukvårdsinfrastruktur, utökad tillgång till neurologisk vård och ökad medvetenhet om neurodevelopmentala störningar driver regional efterfrågan. Länder som Japan, Kina, Sydkorea och Australien visar ökande diagnoshastigheter stödda av urban sjukvårdsexpansion. Växande investeringar i mentala hälsotjänster och gradvis inkludering av behandlingar för ticsstörningar i försäkringsskydd förbättrar behandlingsåtkomlighet. Den stora pediatriska befolkningsbasen och expanderande specialistnätverk positionerar Asien-Stillahavsområdet som en viktig tillväxtregion.

Latinamerika

Latinamerika hade en marknadsandel på 6,1% år 2024 på marknaden för behandling av Tourettes syndrom, stödd av gradvisa förbättringar i tillgången till neurologisk vård. Brasilien och Mexiko leder den regionala efterfrågan tack vare utökad sjukvårdstäckning och ökad medvetenhet bland vårdpersonal. Tillväxten drivs av förbättrad tillgång till farmakologiska behandlingar och ökande remisser till beteendeterapiprogram. Begränsad tillgång till specialister och ojämna ersättningsstrukturer begränsar dock snabbare adoption. Pågående sjukvårdsreformer och offentliga initiativ för mental hälsa förväntas förbättra diagnoshastigheter och behandlingspenetration över hela regionen.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för en marknadsandel på 3,8% år 2024, vilket återspeglar framväxande adoption på marknaden för behandling av Tourettes syndrom. Tillväxten är främst koncentrerad till länder som Förenade Arabemiraten, Saudiarabien och Sydafrika, där investeringar i sjukvård och tillgång till specialiserade neurologiska tjänster förbättras. Ökad erkännande av neuropsykiatriska störningar och gradvis expansion av försäkringsskydd stödjer marknadsutvecklingen. Trots utmaningar relaterade till begränsad specialisttillgång och diagnostiska luckor fortsätter stigande regeringsfokus på mental hälsainfrastruktur att stärka den långsiktiga regionala tillväxtpotentialen.

Marknadssegmenteringar:

Efter behandlingstyp

- Medicinering

- Beteendeterapi

- Djup hjärnstimulering (DBS)

- Andra behandlingstyper

Efter sjukdomstyp

- Motoriska tics

- Vokala tics

Efter åldersgrupp

Efter slutanvändning

- Sjukhus

- Specialkliniker

- Hemsjukvårdsmiljöer

- Andra slutanvändare

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Analysen av konkurrenslandskapet för marknaden för behandling av Tourettes syndrom inkluderar nyckelaktörer som AbbVie Inc., Teva Pharmaceutical Industries Ltd., Pfizer Inc., Otsuka Pharmaceutical Co., Ltd., Neurocrine Biosciences, Inc., Eli Lilly and Company, GlaxoSmithKline plc och Johnson & Johnson. Marknaden kännetecknas av starkt fokus på farmakologisk innovation, särskilt inom VMAT2-hämmare och nästa generations antipsykotika med förbättrade säkerhets- och toleransprofiler. Ledande företag prioriterar kliniska prövningar som riktar sig mot refraktära tics och komorbida neuropsykiatriska tillstånd för att stärka terapeutisk differentiering. Strategiska partnerskap med forskningsinstitutioner och licensavtal stödjer pipeline-expansion och påskyndar produktutveckling. Företag betonar också geografisk expansion och regulatoriska godkännanden för att öka marknadsräckvidden. Ökande investeringar i integration av beteendeterapi och digitala behandlingsstödsverktyg formar ytterligare konkurrensen, vilket gör det möjligt för företag att möta föränderliga patientbehov samtidigt som de bibehåller långsiktig marknadspositionering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I februari 2025 slutförde Relmada Therapeutics förvärvet av Sepranolone från Asarina Pharma AB, en neurosteroid redo för fas 2b som utvecklas som en potentiell behandling för Tourettes syndrom och andra tvångsrelaterade tillstånd.

- I oktober 2025 fick Emalex Biosciences FDA-godkännande för ett Expanded Access Program för sin undersökande Tourettes syndrom-terapi ecopipam, vilket möjliggör för läkare att behandla berättigade patienter före NDA-inlämning.

- I oktober 2025 godkände den amerikanska livsmedels- och läkemedelsmyndigheten (FDA) ett Expanded Access Program för ecopipam, utvecklat av Emalex Biosciences, vilket ger undersökande tillgång för pediatriska patienter med Tourettes syndrom utanför kliniska prövningar; ecopipam har också status som särläkemedel och snabbspår.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på behandlingstyp, sjukdomstyp, åldersgrupp, slutanvändning och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för behandling av Tourettes syndrom kommer att expandera stadigt på grund av ökande diagnosfrekvenser och förbättrad klinisk medvetenhet världen över.

- Pågående utveckling av riktade farmakologiska terapier kommer att förbättra behandlingseffektivitet och patientsäkerhet.

- Beteendeinterventioner kommer att få bredare användning som förstahands- eller tilläggsbehandlingsalternativ.

- Personliga behandlingsmetoder kommer att öka, drivna av variationer i patientens respons och symtomens svårighetsgrad.

- Integrering av digitala hälsovårdsverktyg kommer att stödja terapimonitorering och långsiktig sjukdomshantering.

- Djup hjärnstimulering kommer att se selektiv tillväxt för svåra, behandlingsresistenta fall.

- Efterfrågan på pediatrisk behandling kommer att förbli stark på grund av sjukdomens tidiga debut.

- Utbyggnad av mentalvårdsinfrastruktur i framväxande ekonomier kommer att förbättra tillgången till behandling.

- Regulatoriskt stöd för neuropsykiatriska terapier kommer att påskynda produktgodkännanden och marknadsinträde.

- Strategiska samarbeten mellan läkemedelsföretag och forskningsinstitutioner kommer att stärka innovationspipeline.