Panoramica del Mercato

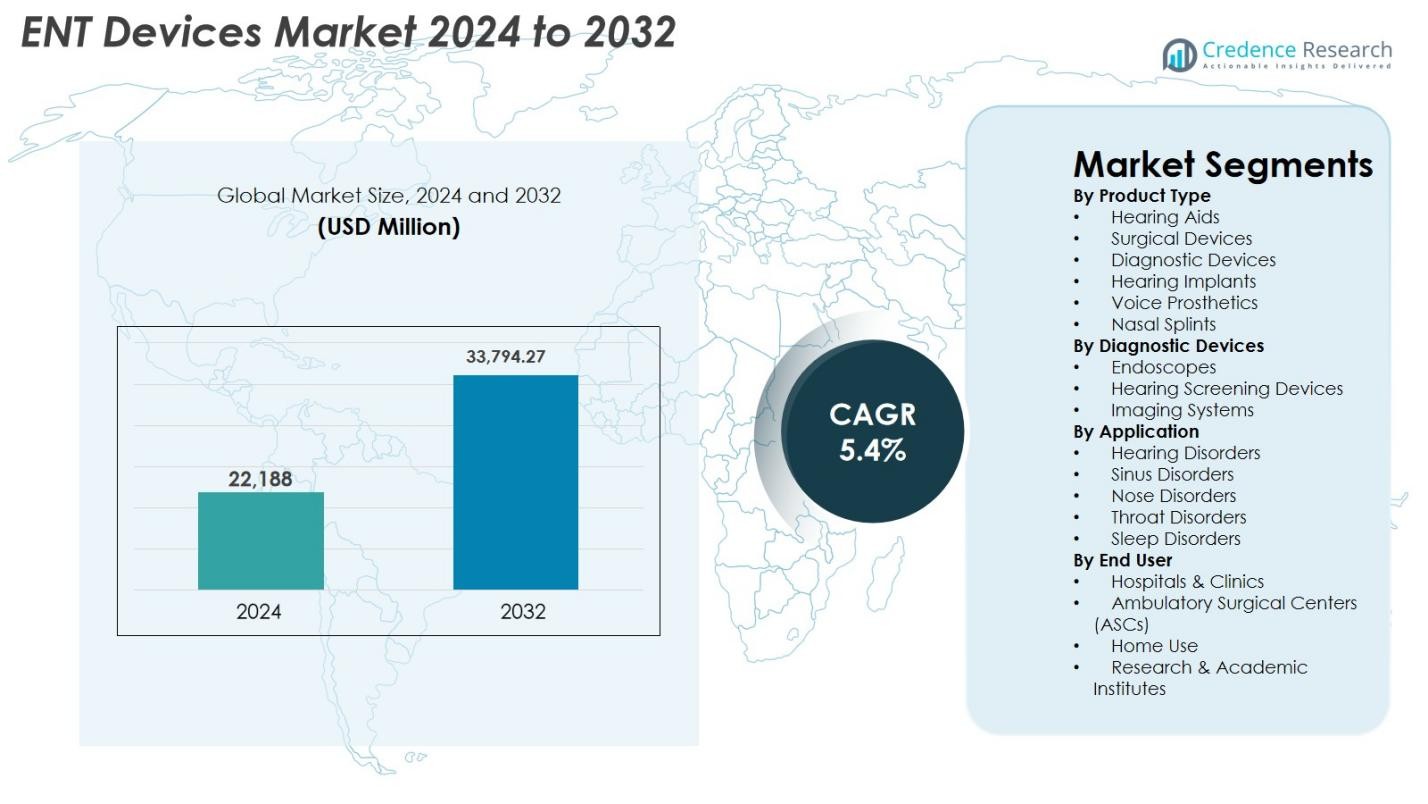

La dimensione del mercato dei dispositivi ENT è stata valutata a 22.188 milioni di USD nel 2024 e si prevede che raggiungerà i 33.794,27 milioni di USD entro il 2032, con un CAGR del 5,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Dispositivi ENT 2024 |

22.188 milioni di USD |

| Mercato dei Dispositivi ENT, CAGR |

5,4% |

| Dimensione del Mercato dei Dispositivi ENT 2032 |

33.794,27 milioni di USD |

Il mercato dei dispositivi ENT è modellato da un forte gruppo di produttori globali che avanzano continuamente nelle tecnologie diagnostiche, chirurgiche e di cura dell’udito. I principali attori come Ambu A/S, Cochlear Ltd., Demant A/S, Sonova, GN Store Nord A/S, Olympus Corporation, Karl Storz, PENTAX Medical, Richard Wolf GmbH e Rion Co., Ltd. guidano l’innovazione attraverso soluzioni digitali per l’udito, sistemi endoscopici ad alta definizione e strumenti chirurgici minimamente invasivi. Il Nord America è rimasta la regione leader con una quota del 38,2% nel 2024, supportata da una robusta infrastruttura sanitaria e un’elevata adozione di tecnologie ENT avanzate. L’Europa ha detenuto il 27,6%, mentre l’Asia-Pacifico ha rappresentato il 24,1%, riflettendo una rapida espansione nelle capacità di cura dell’udito e diagnostiche.

Approfondimenti di Mercato

Approfondimenti di Mercato

- Il mercato dei dispositivi ENT è stato valutato a 22.188 milioni di USD nel 2024 e si prevede che aumenterà a 33.794,27 milioni di USD entro il 2032, registrando un CAGR del 5,4% durante tutto il periodo di previsione.

- La crescita del mercato è guidata dall’aumento della prevalenza dei disturbi dell’udito, dall’aumento dell’adozione di procedure ENT minimamente invasive e dalla rapida adozione di apparecchi acustici digitali e sistemi diagnostici connessi.

- I principali trend includono l’espansione dell’endoscopia potenziata dall’IA, la crescita nell’adozione degli impianti cocleari e l’aumento della domanda di interventi chirurgici ENT ambulatoriali supportati da tecnologie avanzate di visualizzazione e navigazione.

- I principali attori come Ambu A/S, Cochlear Ltd., Demant A/S, Sonova, Olympus Corporation, Karl Storz, PENTAX Medical, Richard Wolf GmbH e GN Store Nord A/S espandono i portafogli attraverso l’innovazione e partnership strategiche, rafforzando la presenza globale.

- Il Nord America ha detenuto una quota del 38,2% nel 2024, seguito dall’Europa al 27,6% e dall’Asia-Pacifico al 24,1%, mentre gli apparecchi acustici hanno dominato il segmento dei prodotti con una quota del 38,6% grazie alla crescente domanda di soluzioni digitali e potenziate dall’IA.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato

Per Tipo di Prodotto

Il mercato dei dispositivi ENT mostra una forte domanda in diverse categorie di prodotti, con gli apparecchi acustici che dominano il segmento catturando il 38,6% della quota nel 2024. Questa leadership è guidata dalla crescente prevalenza della perdita uditiva legata all’età, dall’aumento dell’adozione di dispositivi digitali e abilitati al Bluetooth e dal maggiore supporto di rimborso nei mercati sviluppati. I dispositivi chirurgici e i sistemi diagnostici continuano a guadagnare trazione grazie all’aumento delle procedure ENT e ai miglioramenti tecnologici come la visualizzazione ad alta definizione e gli strumenti minimamente invasivi. L’uso crescente di impianti uditivi, protesi vocali e splint nasali sostiene ulteriormente l’espansione del segmento, specialmente con l’aumento degli interventi ENT ambulatoriali.

- Ad esempio, Widex ha introdotto il suo apparecchio acustico SmartRIC, un modello moderno, discreto e ricaricabile dietro l’orecchio che enfatizza la qualità del suono naturale e la connettività wireless, sottolineando il passaggio verso soluzioni acustiche digitali avanzate.

Per Dispositivi Diagnostici

All’interno dei dispositivi diagnostici, gli endoscopi hanno rappresentato la quota maggiore con il 42,3% nel 2024, spinti da un maggiore utilizzo negli esami dei seni paranasali, della gola e delle corde vocali. I progressi negli endoscopi flessibili e rigidi, l’integrazione di immagini HD e 4K e l’uso ampliato in contesti ambulatoriali rafforzano questa dominanza. I dispositivi di screening uditivo continuano ad espandersi grazie ai mandati di screening neonatale, mentre i sistemi di imaging crescono con l’aumento dell’adozione di TC e RM per valutazioni ENT complesse. Migliorata precisione diagnostica, ridotti tempi di risposta e maggiore efficienza del flusso di lavoro rimangono contributori chiave alla crescita del segmento.

- Ad esempio, Natus ha aggiornato il suo sistema di screening uditivo neonatale ALGO per allinearsi ai protocolli ABR automatizzati utilizzati nei programmi nazionali di rilevamento precoce dell’udito, supportando uno screening più rapido e tassi di ritesting ridotti.

Per Applicazione

I disturbi uditivi hanno dominato il segmento delle applicazioni del mercato dei dispositivi ENT con una quota del 44,8% nel 2024, supportati dall’aumento dei casi globali di compromissione uditiva, dalle iniziative di screening precoce e dalla disponibilità di soluzioni avanzate di amplificazione e impiantabili. I disturbi dei seni paranasali rappresentano la seconda area più grande a causa della crescente incidenza della sinusite cronica e dell’adozione della sinuplastica con palloncino e degli strumenti chirurgici minimamente invasivi. Anche i disturbi del naso, della gola e del sonno contribuiscono significativamente poiché la domanda aumenta per una diagnosi accurata e il trattamento delle ostruzioni respiratorie, delle condizioni vocali e dell’apnea del sonno. I miglioramenti tecnologici nei sistemi diagnostici e chirurgici continuano a guidare l’adozione in tutte le applicazioni.

Principali Fattori di Crescita

Crescente Prevalenza dei Disturbi Uditivi

L’aumento del carico globale della perdita uditiva è un importante fattore trainante che spinge il mercato dei dispositivi ENT. L’aumento dei casi di compromissione uditiva legata all’età, perdita uditiva indotta dal rumore e disturbi uditivi congeniti ha creato una domanda sostenuta per apparecchi acustici, impianti e sistemi di screening. L’invecchiamento rapido della popolazione, in particolare in regioni come Europa, Giappone e Nord America, rafforza ulteriormente l’adozione dei dispositivi. I programmi di sensibilizzazione avviati dall’OMS e dalle agenzie sanitarie nazionali incoraggiano la diagnosi e il trattamento precoci, ampliando il bacino di pazienti. Le innovazioni tecnologiche, tra cui apparecchi acustici alimentati dall’IA, connettività wireless, miniaturizzazione e batterie ricaricabili, migliorano il comfort e la soddisfazione dell’utente, aumentando i tassi di adozione. Inoltre, l’espansione della copertura di rimborso e la migliorata accessibilità economica nei mercati in via di sviluppo stanno riducendo le barriere all’accesso, sostenendo la crescita a lungo termine del mercato.

- Ad esempio, la campagna della Giornata Mondiale dell’Udito dell’OMS ha enfatizzato lo screening precoce e la prevenzione, portando diversi paesi ad ampliare i programmi nazionali di audiologia e le iniziative di rilevamento dell’udito nei neonati.

Progressi nelle Procedure ORL Minimamente Invasive

L’adozione accelerata di procedure ORL minimamente invasive contribuisce significativamente all’espansione del mercato. Le innovazioni in endoscopi, sistemi di navigazione chirurgica, strumenti di dilatazione a palloncino e microdebrider consentono ai chirurghi di eseguire procedure su seni nasali, gola e orecchio medio con maggiore precisione, ridotto danno tissutale, tempi di recupero più brevi e meno complicazioni. La crescente preferenza dei pazienti per interventi ambulatoriali e in day surgery si allinea con questo cambiamento, aumentando la domanda di dispositivi compatti, efficienti e ad alte prestazioni. L’integrazione di imaging 4K e 3D, robotica e strumenti di visualizzazione guidati dall’IA rafforza ulteriormente i risultati clinici, incoraggiando gli ospedali ad aggiornare le attrezzature. La crescente specializzazione ORL nei mercati emergenti e la formazione continua dei medici supportano una più ampia adozione delle tecniche minimamente invasive.

- Ad esempio, Medtronic ha ampliato l’uso del suo sistema NuVent™ EM Balloon Sinus Dilation, integrando la navigazione elettromagnetica per supportare interventi sinusali minimamente invasivi più sicuri e precisi.

Crescente Adozione di Soluzioni ORL Digitali e Connesse

La trasformazione digitale sta accelerando nel mercato dei dispositivi ORL poiché i fornitori di assistenza sanitaria adottano sempre più tecnologie intelligenti e connesse. Strumenti audiologici potenziati dall’IA, sistemi diagnostici remoti e piattaforme di tele-otorinolaringoiatria migliorano la precisione clinica, l’efficienza del flusso di lavoro e il coinvolgimento dei pazienti. Gli apparecchi acustici digitali con connettività smartphone, elaborazione del suono adattiva e regolazione personalizzata continuano a guadagnare terreno a livello globale. I modelli di assistenza remota che si sono espansi durante la pandemia rimangono rilevanti, consentendo il monitoraggio continuo e riducendo le visite in clinica. Dispositivi di imaging e screening migliorati con apprendimento automatico supportano una diagnosi precoce e migliorano la pianificazione del trattamento. Questi sviluppi creano forti opportunità di crescita e incoraggiano i produttori a dare priorità all’innovazione basata sul software.

Tendenze e Opportunità Chiave:

Espansione di IA, Robotica e Visualizzazione Intelligente nella Cura ORL

L’intelligenza artificiale, i sistemi assistiti da robot e le tecnologie di visualizzazione di nuova generazione stanno trasformando la diagnostica e la chirurgia ORL. Strumenti di valutazione del linguaggio e dell’udito basati su IA, analisi automatizzata delle immagini e rilevamento delle anomalie in tempo reale migliorano la precisione diagnostica e riducono l’errore umano. Gli interventi assistiti da robot migliorano la precisione chirurgica, riducono l’affaticamento e consentono procedure complesse alla base del cranio, ai seni nasali e alla laringe. L’imaging ad alta definizione, inclusi endoscopia 4K e 8K, sovrapposizioni di realtà aumentata e visualizzazione guidata dalla fluorescenza, offre dettagli anatomici superiori e migliora il processo decisionale chirurgico. Queste tendenze aprono nuove strade per i produttori per differenziarsi attraverso sistemi intelligenti e capacità software avanzate.

- Ad esempio, Sony ha introdotto le sue ultime soluzioni di imaging medico 4K/8K per applicazioni endoscopiche, offrendo una maggiore precisione dei colori e percezione della profondità per una visualizzazione ORL ad alta precisione.

Crescente Potenziale di Mercato nelle Economie Emergenti

I mercati emergenti offrono opportunità di crescita sostanziali con l’aumento degli investimenti sanitari e il rapido miglioramento delle infrastrutture ORL. Paesi in tutta l’Asia-Pacifico, America Latina e Medio Oriente stanno rafforzando i programmi di screening, espandendo le cliniche ORL e adottando sistemi diagnostici e chirurgici avanzati. L’aumento dell’incidenza di perdita dell’udito, disturbi del seno nasale e condizioni respiratorie legate all’inquinamento urbano stimola ulteriormente la domanda di dispositivi. Le iniziative governative che promuovono lo screening precoce dell’udito e la disponibilità di apparecchi acustici digitali a basso costo migliorano l’accessibilità per le popolazioni svantaggiate. I produttori che sfruttano la produzione localizzata, le partnership di distribuzione e portafogli di prodotti su misura possono acquisire una quota di mercato significativa in queste regioni.

- Ad esempio, l’Arabia Saudita ha accelerato gli aggiornamenti delle infrastrutture ORL attraverso investimenti in piattaforme endoscopiche e di navigazione chirurgica avanzate come parte di iniziative più ampie di modernizzazione sanitaria sotto Vision 2030.

Sfide Chiave:

Alto Costo delle Tecnologie ORL Avanzate

L’alto costo dei dispositivi ORL avanzati rimane un ostacolo significativo all’adozione diffusa. Sistemi come endoscopi 4K/8K, piattaforme chirurgiche guidate da immagini e impianti cocleari richiedono un grande investimento di capitale, limitando la loro accessibilità, specialmente per ospedali e cliniche più piccoli. In molte regioni, il rimborso inadeguato per apparecchi acustici e impianti premium aumenta il carico finanziario sui pazienti, risultando in trattamenti ritardati o sotto-utilizzo. I costi elevati di manutenzione e operativi scoraggiano ulteriormente l’adozione. Bilanciare la sofisticazione tecnologica con l’accessibilità economica è essenziale per espandere l’accesso e consentire ai fornitori di assistenza sanitaria di offrire cure ORL di alta qualità.

Carenza di Specialisti e Tecnici ORL Qualificati

La carenza globale di chirurghi ORL, audiologi e professionisti tecnici formati rappresenta una sfida operativa per il mercato dei dispositivi ORL. I sistemi diagnostici e chirurgici avanzati richiedono formazione specializzata, certificazione e sviluppo continuo delle competenze che molti sistemi sanitari, in particolare nelle regioni in via di sviluppo, attualmente non possiedono. Anche nei mercati sviluppati, l’aumento dei volumi di pazienti spesso supera la disponibilità di specialisti, causando ritardi nei trattamenti e ridotta efficienza operativa. Questo divario di talento limita l’utilizzo delle tecnologie di fascia alta e influisce sui risultati dei pazienti. Espandere i programmi di formazione, rafforzare le partnership accademiche e progettare dispositivi automatizzati e facili da usare sono fondamentali per affrontare questo divario.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato dei dispositivi ENT con una quota del 38,2% nel 2024, grazie a un’infrastruttura sanitaria avanzata, una forte adozione di procedure ENT minimamente invasive e un’alta domanda di apparecchi acustici digitali e impianti. La regione beneficia di politiche di rimborso favorevoli, programmi estensivi di screening uditivo neonatale e una forte penetrazione di sistemi diagnostici e chirurgici abilitati all’IA. La presenza di produttori leader e l’innovazione continua dei prodotti rafforzano ulteriormente il suo dominio. La crescente prevalenza della perdita uditiva legata all’età e dei disturbi cronici del seno contribuisce significativamente all’adozione dei dispositivi, mentre l’aumento degli interventi ENT ambulatoriali supporta l’espansione sostenuta del mercato negli Stati Uniti e in Canada.

Europa

L’Europa ha rappresentato una quota del 27,6% nel 2024, sostenuta dall’aumento della popolazione geriatrica, dall’espansione delle cliniche specializzate in ENT e dalla forte adozione di impianti cocleari e sistemi endoscopici avanzati. Paesi come Germania, Francia e Regno Unito guidano la domanda regionale grazie a sistemi sanitari ben consolidati e all’aumento dell’adozione di soluzioni audiologiche digitali e connesse. L’enfasi normativa sullo screening uditivo precoce e il miglioramento dell’accesso a procedure minimamente invasive accelerano l’utilizzo dei dispositivi. L’aumento dei tassi di trattamento per sinusite, disturbi della gola e condizioni legate al sonno contribuisce ulteriormente alla crescita del mercato. Gli aggiornamenti tecnologici continui e i forti investimenti in R&S migliorano la posizione dell’Europa nel mercato globale.

Asia-Pacifico

L’Asia-Pacifico ha catturato una quota del 24,1% nel 2024, emergendo come la regione in più rapida crescita grazie a grandi popolazioni di pazienti, livelli di reddito in aumento e miglioramenti rapidi nell’infrastruttura sanitaria. L’aumento della prevalenza di deficit uditivi, sinusite cronica e disturbi respiratori legati all’inquinamento guida una forte domanda di dispositivi ENT diagnostici e terapeutici. Paesi come Cina, India, Giappone e Corea del Sud stanno assistendo a investimenti sostanziali nei dipartimenti ENT, espansione delle capacità chirurgiche e crescente adozione di apparecchi acustici digitali. Le iniziative governative di screening neonatale e il miglioramento dell’accesso a cure uditive a prezzi accessibili alimentano una crescita aggiuntiva. Il crescente turismo medico e la modernizzazione tecnologica rafforzano ulteriormente le prospettive regionali.

America Latina

L’America Latina ha detenuto una quota del 6,7% nel 2024, con l’espansione del mercato guidata dal miglioramento delle capacità diagnostiche, dalla maggiore disponibilità di specialisti ENT e dalla crescente domanda di procedure minimamente invasive. Brasile e Messico sono contributori chiave grazie all’aumento degli investimenti sanitari pubblici e privati, alla crescente consapevolezza della perdita uditiva e all’adozione di tecnologie endoscopiche moderne. I vincoli economici limitano l’accesso ai dispositivi premium, ma l’espansione della copertura assicurativa e le campagne sanitarie ENT guidate dal governo stanno gradualmente migliorando l’accessibilità. La crescente prevalenza di condizioni ENT croniche e l’aumento dell’adozione di apparecchi acustici digitali supportano una crescita costante del mercato in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente e Africa ha rappresentato una quota del 3,4% nel 2024, supportata dalla crescente modernizzazione sanitaria, dall’aumento dei volumi delle procedure ORL e dalla crescente consapevolezza dei disturbi dell’udito e dei seni nasali. Paesi come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sud Africa stanno investendo in sistemi diagnostici avanzati, unità chirurgiche ORL e programmi di screening neonatale. Sebbene l’accesso ai dispositivi di fascia alta rimanga disomogeneo nella regione, l’espansione delle reti sanitarie private e il turismo medico guidano l’adozione di tecnologie ORL avanzate. Miglioramenti graduali nell’accessibilità economica, iniziative governative più forti e infrastrutture di formazione potenziate dovrebbero supportare l’espansione continua del mercato.

Segmentazioni di Mercato

Per Tipo di Prodotto

- Apparecchi Acustici

- Dispositivi Chirurgici

- Dispositivi Diagnostici

- Impianti Uditivi

- Protesi Vocali

- Splint Nasali

Per Dispositivi Diagnostici

- Endoscopi

- Dispositivi di Screening Uditivo

- Sistemi di Imaging

Per Applicazione

- Disturbi dell’Udito

- Disturbi dei Seni Nasali

- Disturbi del Naso

- Disturbi della Gola

- Disturbi del Sonno

Per Utente Finale

- Ospedali e Cliniche

- Centri Chirurgici Ambulatoriali (ASCs)

- Uso Domestico

- Istituti di Ricerca e Accademici

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei dispositivi ORL presenta un panorama variegato e orientato all’innovazione, con produttori globali che si concentrano sull’avanzamento dei prodotti, collaborazioni strategiche e sull’espansione delle applicazioni cliniche. Attori chiave come Ambu A/S, Cochlear Ltd., Demant A/S, Sonova, GN Store Nord A/S, Olympus Corporation, Karl Storz, PENTAX Medical, Richard Wolf GmbH e Rion Co., Ltd. rafforzano attivamente i loro portafogli attraverso apparecchi acustici di nuova generazione, impianti cocleari, strumenti di navigazione chirurgica e sistemi di endoscopia ad alta definizione. Molte aziende danno priorità alla miniaturizzazione, alla connettività e alla diagnostica abilitata dall’IA per migliorare la precisione e i risultati per i pazienti. La crescente investimento in R&D supporta lo sviluppo di piattaforme di audiologia digitale, dispositivi chirurgici minimamente invasivi e soluzioni di imaging integrate. Le partnership con ospedali, specialisti ORL e fornitori di tecnologia accelerano l’adozione e ampliano la portata globale, mentre i nuovi attori si concentrano su segmenti di nicchia come la tele-audiologia e le protesi vocali. Con l’intensificarsi della concorrenza, i produttori si differenziano sempre più attraverso capacità software, design user-friendly e soluzioni economiche su misura per i mercati sanitari avanzati ed emergenti.

Analisi dei Principali Attori

- Richard Wolf GmbH

- GN Store Nord A/S

- Cochlear Ltd.

- Olympus Corporation

- Sonova

- Rion Co., Ltd.

- PENTAX Medical

- Ambu A/S

- Karl Storz

- Demant A/S

Sviluppi Recenti

- A luglio 2025, Innovia Medical ha completato le acquisizioni di Grace Medical e Hurricane Medical espandendo il suo business di prodotti chirurgici ENT e oftalmici.

- Ad aprile 2024, Integra LifeSciences ha completato l’acquisizione di Acclarent, Inc. per ampliare il suo portafoglio di soluzioni chirurgiche ENT.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Dispositivi Diagnostici, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica del loro business, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato vedrà un aumento dell’adozione di sistemi diagnostici e chirurgici ENT abilitati all’IA per migliorare l’accuratezza e l’efficienza clinica.

- La crescita degli apparecchi acustici digitali e connessi accelererà poiché i consumatori preferiscono soluzioni personalizzate e integrate con smartphone.

- Le procedure ENT minimamente invasive si espanderanno rapidamente, supportate dai progressi nell’endoscopia, guida per immagini e navigazione chirurgica.

- La domanda di impianti cocleari e soluzioni uditive impiantabili aumenterà man mano che la consapevolezza e l’accessibilità miglioreranno a livello globale.

- Le procedure ENT ambulatoriali e in day hospital aumenteranno poiché l’assistenza sanitaria si sposta verso modelli di recupero più rapido e a costi inferiori.

- I mercati emergenti assisteranno a una forte crescita grazie al miglioramento dell’infrastruttura sanitaria e a un accesso più ampio a tecnologie ENT avanzate.

- L’integrazione di robotica e sistemi di imaging 4K/8K migliorerà la precisione nelle chirurgie ENT complesse.

- La tele-audiologia e la diagnostica ENT a distanza guadagneranno slancio, migliorando l’erogazione delle cure e il monitoraggio dei pazienti.

- I produttori daranno priorità a dispositivi compatti, facili da usare e convenienti per servire diversi contesti sanitari.

- Le partnership collaborative tra produttori di dispositivi e fornitori di assistenza sanitaria rafforzeranno l’innovazione e accelereranno l’espansione del mercato globale.