نظرة عامة على السوق

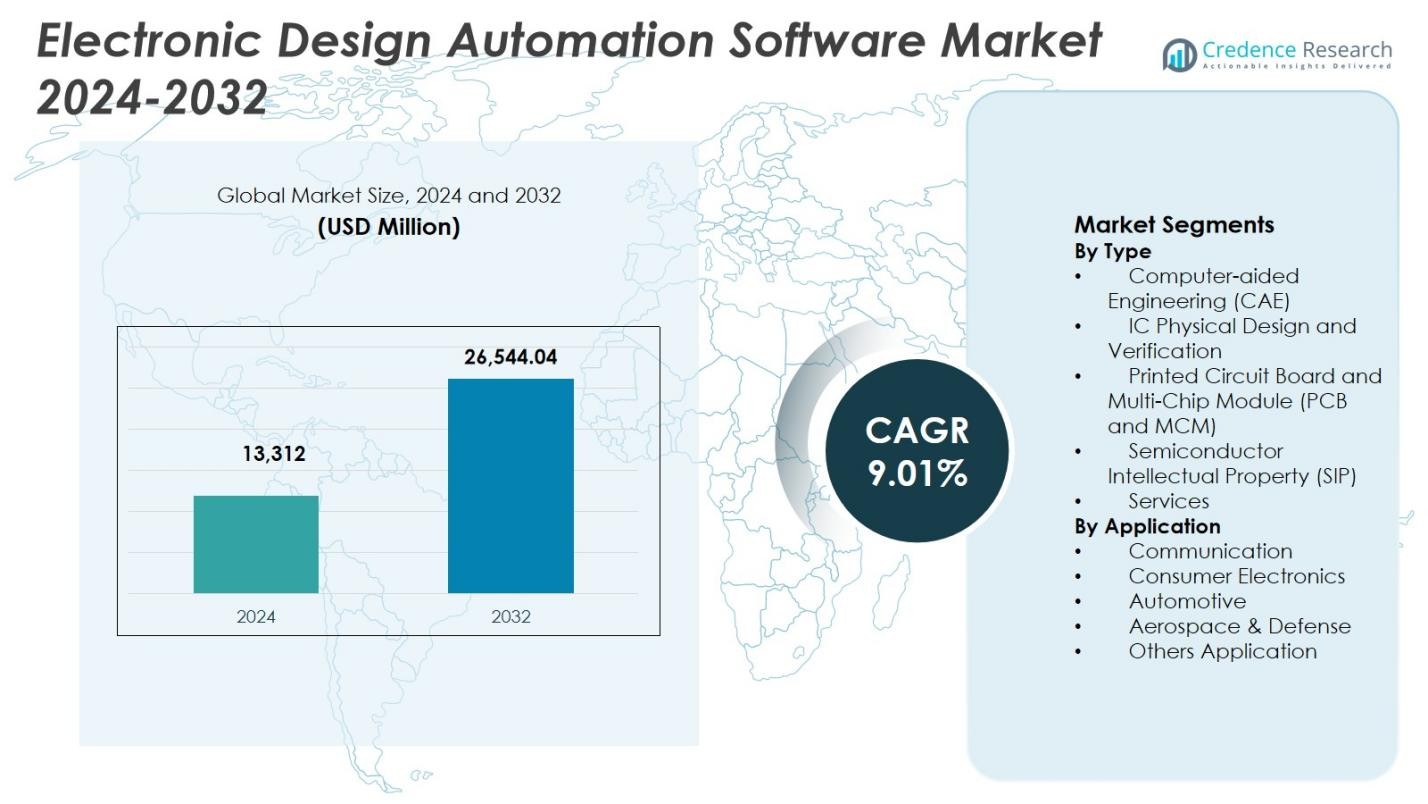

تم تقييم حجم سوق برامج أتمتة التصميم الإلكتروني بمبلغ 13,312 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 26,544.04 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 9.01% خلال فترة التوقعات.

| خاصية التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق برامج أتمتة التصميم الإلكتروني 2024 |

13,312 مليون دولار أمريكي |

| سوق برامج أتمتة التصميم الإلكتروني، معدل النمو السنوي المركب |

9.01% |

| حجم سوق برامج أتمتة التصميم الإلكتروني 2032 |

26,544.04 مليون دولار أمريكي |

يتميز سوق برامج أتمتة التصميم الإلكتروني بوجود قوي لمزودي التكنولوجيا الراسخين مثل Cadence Design Systems Inc. وSynopsys Inc. وSiemens وANSYS Inc. وKeysight Technologies Inc. وSAP وOracle Corp وXilinx Inc. وBluJay Solutions وWerner Enterprises. تركز هذه الشركات على حلول التصميم المتقدمة والتحقق والمحاكاة وتكامل النظام لدعم البنى المعمارية المتزايدة التعقيد لأشباه الموصلات. تعزز الاستثمارات المستمرة في الأتمتة المدعومة بالذكاء الاصطناعي ومنصات التصميم السحابية وقدرات التغليف المتقدمة مواقعها في السوق. إقليمياً، تتصدر أمريكا الشمالية سوق برامج أتمتة التصميم الإلكتروني بحصة سوقية تبلغ 39.8%، مدعومة بنظام بيئي قوي لأشباه الموصلات وإنفاق عالٍ على البحث والتطوير وطلب قوي من تطبيقات الذكاء الاصطناعي ومراكز البيانات والإلكترونيات السيارات وتطبيقات الفضاء الجوي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق برامج أتمتة التصميم الإلكتروني بمبلغ 13,312 مليون دولار أمريكي في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 9.01% خلال فترة التوقعات، مدعومًا بتعقيد أشباه الموصلات المتزايد وتوسع تطبيقات الإلكترونيات.

- يزيد الطلب المتزايد على العقد المتقدمة لأشباه الموصلات، ومسرعات الذكاء الاصطناعي، والحوسبة عالية الأداء، والإلكترونيات السيارات من تبني حلول سوق برامج أتمتة التصميم الإلكتروني بشكل مستمر عبر عمليات التصميم والتحقق.

- يمثل التبني المتزايد للأتمتة المدعومة بالذكاء الاصطناعي، ومنصات EDA السحابية، والهياكل المعمارية القائمة على الشيبليت اتجاهًا رئيسيًا، حيث يحتل التصميم الفيزيائي والتحقق من الدوائر المتكاملة حصة قطاعية تبلغ 34.6% بسبب متطلبات العقد المتقدمة.

- تعيق التكاليف العالية للبرامج، والنماذج المعقدة للترخيص، ونقص المهندسين المهرة في التصميم التبني الأوسع، خاصة بين الشركات الصغيرة والمتوسطة الحجم، على الرغم من الابتكار المستمر من قبل البائعين الرائدين في EDA.

- تتصدر أمريكا الشمالية بحصة إقليمية تبلغ 39.8%، تليها آسيا والمحيط الهادئ بنسبة 29.4% وأوروبا بنسبة 24.6%، بينما يمثل الطلب القوي من الإلكترونيات الاستهلاكية حصة قطاعية للتطبيقات تبلغ 38.2%.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب النوع:

استنادًا إلى النوع، يتصدر سوق برامج أتمتة التصميم الإلكتروني بواسطة تصميم الدوائر المتكاملة الفعلي والتحقق، والذي استحوذ على 34.6% من حصة السوق في عام 2024. يُعزى هذا التفوق إلى التعقيد المتزايد لعقد أشباه الموصلات المتقدمة، والاعتماد المتزايد على تقنيات العمليات 5 نانومتر و3 نانومتر، والطلب المتزايد على فحص قواعد التصميم، وتحليل التوقيت، والتحقق الوظيفي. التوسع السريع في مسرعات الذكاء الاصطناعي، ورقائق الحوسبة عالية الأداء، وتصميمات النظام على الشريحة (SoC) يعزز من الاعتماد بشكل أكبر. الاستثمارات المستمرة من قبل المصانع والشركات الخالية من المصانع لتقليل أخطاء التصميم وتقليل وقت الوصول إلى السوق تعزز الطلب على حلول التصميم الفعلي والتحقق.

- على سبيل المثال، دعم نظام تنفيذ Innovus من Cadence شركة imec في إنتاج شريحة اختبار 5 نانومتر باستخدام الطباعة الحجرية EUV والنمط الرباعي المحاذي ذاتيًا، مما يحسن الطاقة والأداء والمساحة من خلال تقنية الترتيب والتوجيه المتقدمة.

حسب التطبيق:

استنادًا إلى التطبيق، هيمنت الإلكترونيات الاستهلاكية على سوق برامج أتمتة التصميم الإلكتروني بحصة سوقية بلغت 38.2% في عام 2024. يُعزى النمو إلى الإنتاج الضخم للهواتف الذكية، والأجهزة القابلة للارتداء، وأجهزة المنازل الذكية، والمنتجات الاستهلاكية المتصلة التي تتطلب دوائر متكاملة مدمجة وفعالة في استهلاك الطاقة وعالية الأداء. دورات تحديث المنتجات المتكررة والدمج المتزايد للذكاء الاصطناعي، وتقنيات الجيل الخامس، وتقنيات العرض المتقدمة تزيد من تعقيد التصميم، مما يعزز الاعتماد على أدوات EDA. الوجود القوي لشركات أشباه الموصلات الخالية من المصانع والشركات المصنعة للمعدات الأصلية التي تركز على الابتكار السريع وتحسين التكاليف يدعم الطلب المستمر في قطاع تطبيقات الإلكترونيات الاستهلاكية.

- على سبيل المثال، توفر Synopsys أدوات EDA مثل DSO.ai لتحسين معالجات الهواتف الذكية، مما يتيح استكشافًا ذاتيًا لمقايضات الطاقة والأداء والمساحة في SoCs المعقدة.

محركات النمو الرئيسية

زيادة تعقيد تصميمات أشباه الموصلات المتقدمة

يقود سوق برامج أتمتة التصميم الإلكتروني بقوة التعقيد المتزايد لتصميمات أشباه الموصلات. تزيد العقد المتقدمة، والهياكل متعددة النواة، والدمج المتغاير بشكل كبير من متطلبات التصميم والتحقق. تحتوي الرقائق الحديثة المستخدمة في مسرعات الذكاء الاصطناعي، والحوسبة عالية الأداء، ومراكز البيانات على مليارات الترانزستورات، مما يتطلب محاكاة دقيقة والتحقق. تُمكّن أدوات EDA من تحليل التوقيت بدقة، وتحسين الطاقة، والتحقق الوظيفي، مما يساعد الشركات المصنعة على إدارة تعقيد التصميم. الابتكار المستمر في تصنيع أشباه الموصلات والطلب المتزايد على الرقائق عالية الأداء وذات الكفاءة في استهلاك الطاقة يدعم الاعتماد القوي على منصات برامج EDA المتقدمة.

- على سبيل المثال، يدعم Siemens Innovator3D IC التكامل المتغاير لـ 3D IC من خلال النماذج الأولية السريعة للتخطيط الأرضي والتحليل. يسهل التوافق بين التكنولوجيا والنظام لتصميمات الشيبليت على منصة VIPack الخاصة بـ ASE، ويتعامل مع تقنيات FOCoS وTSV للتغليف عالي الكثافة للغاية.

التبني السريع للذكاء الاصطناعي، و5G، والإلكترونيات الخاصة بالسيارات

يُعتبر التبني المتزايد للذكاء الاصطناعي، و5G، والإلكترونيات الخاصة بالسيارات محرك نمو رئيسي لسوق برمجيات أتمتة تصميم الإلكترونيات. تتطلب أعباء العمل الخاصة بالذكاء الاصطناعي بنى معالج مخصصة، مما يزيد الطلب على أدوات التصميم والتحقق المتقدمة. يدفع نشر بنية 5G إلى تصميمات RF معقدة وتصميمات مختلطة الإشارة، بينما يدعم نمو الإلكترونيات الخاصة بالسيارات المركبات الكهربائية، وأنظمة مساعدة السائق المتقدمة (ADAS)، وتقنيات القيادة الذاتية. تتطلب هذه التطبيقات تصميمات حرجة للسلامة وذات موثوقية عالية، مما يعزز الحاجة إلى حلول EDA قوية عبر قطاعات صناعية متعددة.

- على سبيل المثال، يدعم نظام Keysight’s PathWave Advanced Design System (ADS) تقنية 5G من خلال تمكين المحاكاة المشتركة الكهرومغناطيسية ثلاثية الأبعاد على وحدات متعددة التكنولوجيا والتحقق من الأداء وفقًا لمعايير التعديل 5G.

الحاجة إلى تقليل الوقت للوصول إلى السوق

يضغط تقصير دورات تطوير المنتجات بشكل كبير على سوق برمجيات أتمتة تصميم الإلكترونيات. يواجه مصنعو أشباه الموصلات والإلكترونيات منافسة شديدة وتحديثات متكررة للمنتجات، مما يجعل الابتكار السريع أمرًا ضروريًا. تعمل أدوات EDA على تبسيط تدفقات العمل في التصميم من خلال الأتمتة، وإعادة استخدام التصميم، والكشف المبكر عن الأخطاء. تعزز منصات EDA السحابية التعاون وقابلية التوسع، مما يتيح تكرارات تصميم أسرع. تساعد هذه القدرات في تقليل تكاليف التطوير، وتحسين معدلات النجاح من المحاولة الأولى، وتسريع تسويق المنتجات الإلكترونية المتقدمة.

الاتجاهات والفرص الرئيسية

التبني لمنصات EDA المدعومة بالذكاء الاصطناعي

تمثل أتمتة التصميم المدعومة بالذكاء الاصطناعي اتجاهًا رئيسيًا في سوق برمجيات أتمتة تصميم الإلكترونيات. تحسن خوارزميات التعلم الآلي من وضع المكونات، والتوجيه، والتحقق، وتحسين الطاقة من خلال التعلم من مجموعات بيانات تصميم كبيرة. تقلل هذه الأدوات من التدخل اليدوي، وتحسن الدقة، وتعزز الإنتاجية. تتيح الرؤى المدفوعة بالذكاء الاصطناعي الكشف المبكر عن عيوب التصميم وعنق الزجاجة في الأداء. يخلق هذا الاتجاه فرصًا للبائعين لتمييز عروضهم من خلال الأتمتة الذكية التي تدعم تصميمات أشباه الموصلات المعقدة والكبيرة الحجم بشكل متزايد.

- على سبيل المثال، يوفر Siemens Solido سرعات محاكاة أسرع من 2 إلى 1000 مرة للتصميم والتحقق المدرك للتغيرات. يدعم الأداة التوصيف والتحقق من صحة IP باستخدام التعلم الآلي على مجموعات بيانات كبيرة.

توسع التغليف المتقدم وتصميمات الشيبليت

تخلق التغليف المتقدم وهندسة الشيبليت فرص نمو قوية في سوق برمجيات أتمتة تصميم الإلكترونيات. تتطلب تصميمات الشيبليت المشتركة تصميمًا على مستوى النظام عبر مجالات السيليكون، والحزمة، واللوحة. تدعم أدوات EDA التحليل الحراري، وسلامة الإشارة، وتحسين الاتصال للتكامل المتغاير. مع تبني المصنعين للشيبليت لتحسين الأداء وتقليل التكاليف، يزداد الطلب على حلول EDA التي تدير تعقيد المجالات المتقاطعة. البائعون الذين يقدمون قدرات تصميم متكاملة وشاملة في وضع جيد للاستفادة من هذا الاتجاه.

- على سبيل المثال، تستخدم إنتل تقنيات التغليف المتقدمة Foveros وEMIB لدمج الرقائق غير المتجانسة، مما يزيد الطلب على أدوات EDA التي تدعم تحليل الحرارة ثلاثي الأبعاد، سلامة الإشارة، والتحقق من الاتصال بين الرقائق.

التحديات الرئيسية

التكلفة العالية للبرمجيات ونماذج الترخيص

تظل تكاليف الاستحواذ والترخيص العالية تحديًا رئيسيًا في سوق برمجيات أتمتة تصميم الإلكترونيات. تتطلب أدوات EDA المتقدمة استثمارًا كبيرًا مقدمًا، ورسوم اشتراك متكررة، ونفقات صيانة. هذه التكاليف تحد من التبني بين الشركات الصغيرة والمتوسطة في مجال أشباه الموصلات والشركات الناشئة. كما تضيف هياكل الترخيص المعقدة عبئًا تشغيليًا. الحساسية للتكلفة في الأسواق الناشئة تقيد التبني بشكل أكبر، مما يدفع الطلب على نماذج تسعير أكثر مرونة وحلول EDA قابلة للتوسع وقائمة على السحابة.

نقص المواهب الماهرة في التصميم والتحقق

يشكل نقص المهنيين المهرة تحديًا كبيرًا لسوق برمجيات أتمتة تصميم الإلكترونيات. تتطلب منصات EDA المتقدمة خبرة في فيزياء أشباه الموصلات، وهندسة النظم، وتدفقات العمل البرمجية المعقدة. يزداد توفر المهندسين المدربين المحدود من جداول التطوير الزمنية والتكاليف. مع استمرار زيادة تعقيد الرقائق، يتسع فجوة المهارات، مما يضع ضغطًا على المنظمات للاستثمار في التدريب والأتمتة. يظل معالجة نقص المواهب ضروريًا للحفاظ على توسع السوق على المدى الطويل.

التحليل الإقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة سوقية بنسبة 39.8% في عام 2024 في سوق برمجيات أتمتة تصميم الإلكترونيات، مدفوعة بنظامها البيئي القوي لأشباه الموصلات والتبني المبكر لتقنيات التصميم المتقدمة. تستفيد المنطقة من وجود شركات الرقائق الخالية من المصانع الرائدة، ومصنعي الأجهزة المتكاملة، ومشغلي مراكز البيانات الضخمة. يدعم الاستثمار العالي في الذكاء الاصطناعي، والحوسبة عالية الأداء، والبنية التحتية السحابية الطلب على أدوات EDA المتقدمة. الابتكار المستمر في الإلكترونيات السيارات، وأنظمة الطيران، وتقنيات الدفاع يدعم النمو بشكل أكبر. يعزز الإنفاق القوي على البحث والتطوير والتعاون الوثيق بين بائعي EDA ومصنعي أشباه الموصلات من ريادة السوق في أمريكا الشمالية.

أوروبا

شكلت أوروبا حصة سوقية بنسبة 24.6% في عام 2024 في سوق برمجيات أتمتة تصميم الإلكترونيات، مدعومة بطلب قوي من قطاعات السيارات، والأتمتة الصناعية، والطيران. يزيد تركيز المنطقة على المركبات الكهربائية، وأنظمة مساعدة السائق المتقدمة (ADAS)، ومعايير السلامة الوظيفية من الاعتماد على أدوات التصميم والتحقق القوية. تعزز المبادرات الحكومية المدعومة والاستثمارات في التصنيع المتقدم من قدرات تطوير الرقائق المحلية. يدفع التبني المتزايد لتقنيات الصناعة 4.0، وإنترنت الأشياء، والتصنيع الذكي استخدام برمجيات EDA بشكل أكبر. يؤكد تركيز أوروبا على الجودة، والموثوقية، والامتثال التنظيمي على الطلب المستمر عبر العديد من الصناعات النهائية.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة سوقية بلغت 29.4% في عام 2024 في سوق برامج أتمتة تصميم الإلكترونيات، مدفوعة بدورها المهيمن في تصنيع أشباه الموصلات وإنتاج الإلكترونيات. تستضيف دول مثل الصين وتايوان وكوريا الجنوبية واليابان مصانع كبرى ومقدمي خدمات OSAT ومصنعي الإلكترونيات الاستهلاكية. يعزز الإنتاج الكبير للهواتف الذكية والأجهزة الاستهلاكية ومعدات الشبكات الطلب على أدوات EDA. تدعم المبادرات الحكومية تطوير أشباه الموصلات المحلية والاستثمارات المتزايدة في رقائق الذكاء الاصطناعي والإلكترونيات السيارات، مما يعزز النمو الإقليمي. تظل منطقة آسيا والمحيط الهادئ الأسرع نموًا بسبب توسع القدرة التصنيعية.

أمريكا اللاتينية

مثلت أمريكا اللاتينية حصة سوقية بلغت 3.6% في عام 2024 في سوق برامج أتمتة تصميم الإلكترونيات، مدعومة بالنمو التدريجي في تصنيع الإلكترونيات وتجميع السيارات. يدفع التبني المتزايد للتقنيات الرقمية والأجهزة المتصلة بإنترنت الأشياء والأتمتة الصناعية الطلب على حلول EDA الأساسية والمتوسطة المستوى. تظل أنشطة تصميم أشباه الموصلات الإقليمية محدودة، لكن الاهتمام المتزايد بالإنتاج المحلي للإلكترونيات ومشاريع البنية التحتية الذكية يخلق فرصًا جديدة. يدعم توسع تصنيع الإلكترونيات السيارات والأجهزة الاستهلاكية في بعض الدول النمو المستقر، على الرغم من أن التكاليف العالية للبرامج تظل تحد من التبني الأوسع.

الشرق الأوسط وأفريقيا

استحوذ الشرق الأوسط وأفريقيا على حصة سوقية بلغت 2.6% في عام 2024 في سوق برامج أتمتة تصميم الإلكترونيات. يدعم النمو الاستثمارات المتزايدة في المدن الذكية والبنية التحتية للاتصالات والإلكترونيات الدفاعية. تركز الحكومات في المنطقة على التحول الرقمي وتطوير الطيران والتصنيع المتقدم، مما يخلق طلبًا على أدوات تصميم الإلكترونيات المتخصصة. تظل أنشطة تصميم أشباه الموصلات في مرحلة التطوير، لكن التبني المتزايد للذكاء الاصطناعي وشبكات الجيل الخامس ومراكز البيانات يساهم في التوسع التدريجي للسوق. يحد نقص الخبرة المحلية والتكاليف العالية من التبني السريع، مما يبقي النمو معتدلاً.

تقسيمات السوق:

حسب النوع

- الهندسة بمساعدة الكمبيوتر (CAE)

- تصميم الدوائر المتكاملة والتحقق المادي

- لوحة الدوائر المطبوعة ووحدة الشرائح المتعددة (PCB وMCM)

- الملكية الفكرية لأشباه الموصلات (SIP)

- الخدمات

حسب التطبيق

- الاتصالات

- الإلكترونيات الاستهلاكية

- السيارات

- الطيران والدفاع

- تطبيقات أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتشكل المشهد التنافسي لسوق برامج أتمتة التصميم الإلكتروني من قبل اللاعبين الرئيسيين مثل Cadence Design Systems Inc.، Synopsys Inc.، Siemens، ANSYS Inc.، Keysight Technologies Inc.، SAP، Oracle Corp، Xilinx Inc.، BluJay Solutions، وWerner Enterprises. يعكس هيكل السوق حواجز دخول عالية بسبب متطلبات التكنولوجيا المعقدة، ودورات التطوير الطويلة، والاعتماد القوي للعملاء. يركز البائعون الرائدون على توسيع منصات التصميم الشاملة التي تغطي المحاكاة، والتحقق، والتصميم الفيزيائي، والتحليل على مستوى النظام لمعالجة تعقيد الرقائق المتزايد. تشمل الأولويات الاستراتيجية دمج الأتمتة المدفوعة بالذكاء الاصطناعي، ونماذج النشر السحابية، ودعم التغليف المتقدم وهندسة الرقائق. كما تستثمر الشركات بشكل كبير في البحث والتطوير، والشراكات مع المصانع الأصلية ومصنعي المعدات الأصلية، وتطوير النظام البيئي لتعزيز قابلية التشغيل البيني للأدوات. يظل التحسين المستمر للقابلية للتوسع، والدقة، والإنتاجية محورًا رئيسيًا حيث يطالب العملاء بدورات تصميم أسرع، ونسب نجاح أعلى من المحاولة الأولى، والامتثال للمعايير المتطورة للأداء والموثوقية.

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في ديسمبر 2025، أعلنت NVIDIA وSynopsys عن توسيع شراكتهما الاستراتيجية بهدف إحداث ثورة في تصميم وتدفقات العمل الهندسية عبر الصناعات، مدعومة باستثمار بقيمة 2 مليار دولار من NVIDIA في أسهم Synopsys العادية.

- في أكتوبر 2025، أطلقت Qiyunfang، وهي شركة تابعة لـ SiCarrier، رسميًا منتجين من برامج أتمتة التصميم الإلكتروني (EDA) التي تم تطويرها محليًا في حدث SEMiBAY 2025، مما يمثل خطوة كبيرة نحو استقلال الصين التكنولوجي في أدوات EDA.

- في يوليو 2025، أكملت Synopsys استحواذها على Ansys في صفقة بقيمة 35 مليار دولار، مما يجمع بين قدرات EDA والمحاكاة المتقدمة لتعزيز موقعها في تصميم الرقائق وبرامج هندسة الأنظمة.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، التطبيق والجغرافيا. يوضح اللاعبين الرائدين في السوق، ويقدم نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت لتوسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتقدم التكنولوجي الذي يشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سوف يستفيد سوق برامج أتمتة التصميم الإلكتروني من زيادة اعتماد العقد المتقدمة لأشباه الموصلات وهياكل الشرائح المعقدة.

- سيعزز الطلب المتزايد على الذكاء الاصطناعي والحوسبة عالية الأداء ومعالجات مراكز البيانات الاعتماد طويل الأمد على منصات EDA.

- سيؤدي الاستخدام المتزايد للتصاميم القائمة على الشرائح الصغيرة والتغليف المتقدم إلى توسيع نطاق أدوات تصميم النظام والتحقق.

- ستلعب الأتمتة المدفوعة بالذكاء الاصطناعي دورًا أكبر في تحسين كفاءة التصميم ودقته وإنتاجيته عبر سير عمل EDA.

- سيكتسب نشر EDA المستند إلى السحابة زخمًا بسبب مزايا القابلية للتوسع والتعاون وتحسين التكلفة.

- سيؤدي نمو الإلكترونيات في السيارات، المدفوع بالمركبات الكهربائية والأنظمة الذاتية، إلى زيادة الطلب على حلول EDA المتوافقة مع السلامة.

- ستدعم تقنيات الجيل الخامس والتقنيات اللاسلكية المستقبلية الطلب المستمر على أدوات تصميم RF والإشارات المختلطة.

- ستساهم النظم البيئية الناشئة لأشباه الموصلات في منطقة آسيا والمحيط الهادئ بشكل كبير في توسع السوق.

- سيركز البائعون على منصات متكاملة وشاملة لدعم سرعة الوصول إلى السوق وإعادة استخدام التصميم.

- ستظل تنمية المهارات المستمرة والأتمتة ضرورية لمعالجة تعقيد التصميم المتزايد ونقص المواهب.