Обзор рынка

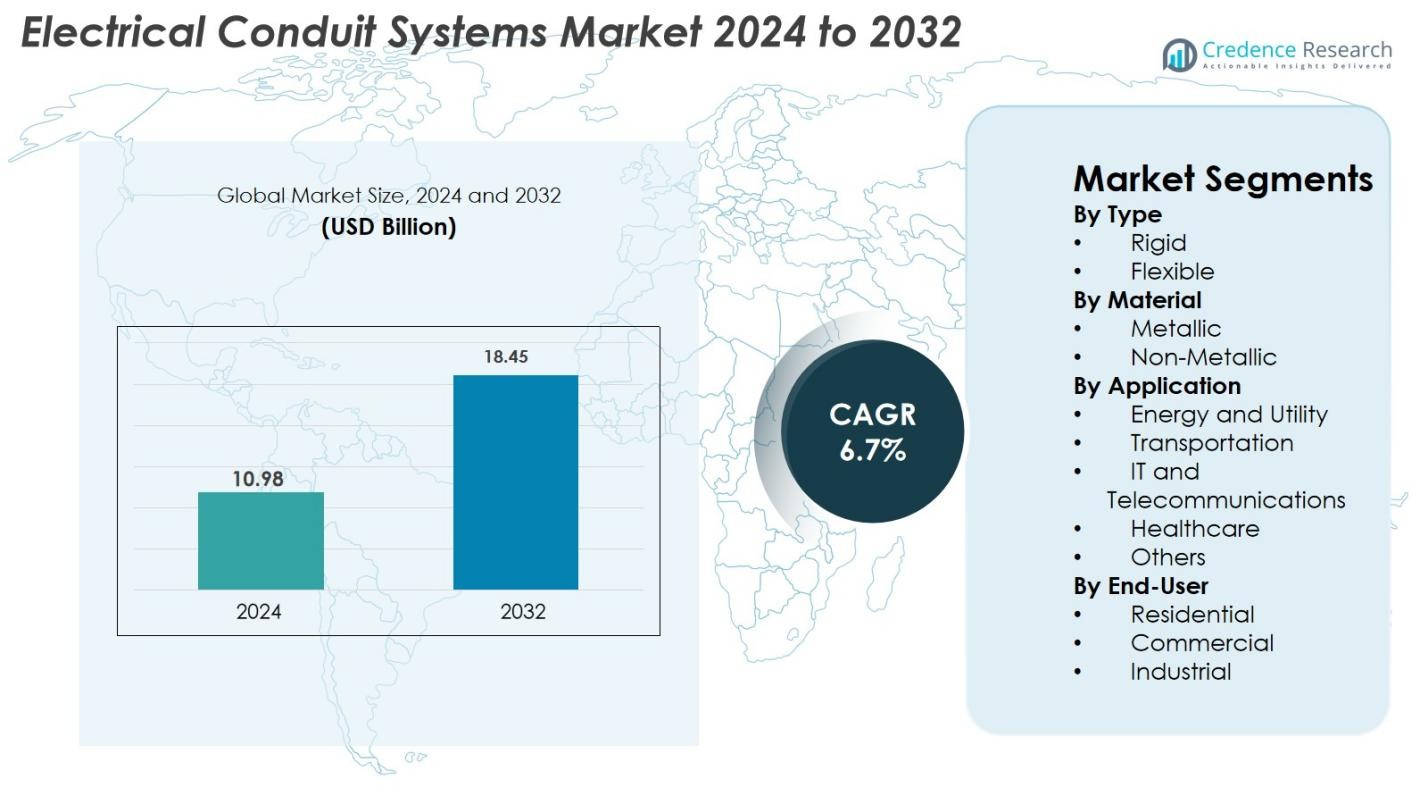

Размер рынка систем электрических трубопроводов оценивался в 10,98 миллиарда долларов США в 2024 году и, как ожидается, достигнет 18,45 миллиарда долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 6,7% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка систем электрических трубопроводов в 2024 году |

10,98 миллиарда долларов США |

| Рынок систем электрических трубопроводов, CAGR |

6,7% |

| Размер рынка систем электрических трубопроводов в 2032 году |

18,45 миллиарда долларов США |

Рынок систем электрических трубопроводов характеризуется разнообразием ведущих игроков, включая Atkore International Holdings Inc., ABB Ltd., Schneider Electric SE, Legrand S.A., Hubbell Incorporated, Aliaxis Group S.A., Thomas & Betts Corporation, Calpipe Industries Inc., Champion Fiberglass Inc. и Dura-Line Holdings Inc., каждый из которых расширяет свои портфели с помощью передовых металлических и неметаллических решений для трубопроводов. Северная Америка доминировала на мировом рынке в 2024 году с долей 34,8%, благодаря устойчивым инвестициям в коммерческую инфраструктуру, обновлениям интеллектуальных сетей и строгим стандартам электрической безопасности. Европа следовала за ней с высоким спросом на проекты автоматизации промышленности и электрификации транспорта, в то время как Азиатско-Тихоокеанский регион демонстрировал быстрый рост, обусловленный урбанизацией и расширением телекоммуникационных сетей.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок систем электрических трубопроводов достиг 10,98 миллиарда долларов США в 2024 году и должен расти с CAGR 6,7%, достигнув 18,45 миллиарда долларов США к 2032 году.

- Сильный рост рынка обусловлен быстрой модернизацией инфраструктуры, обновлениями энергетических сетей и ужесточением норм электрической безопасности, что увеличивает спрос на жесткие и гибкие системы трубопроводов.

- Увеличение использования неметаллических трубопроводов, интеграция умных зданий и решения для мониторинга с поддержкой IoT определяют ключевые тенденции, подкрепленные расширением инвестиций в телекоммуникационные и коммунальные сети.

- Крупные игроки, включая Atkore, ABB, Schneider Electric, Legrand, Hubbell и Dura-Line, улучшают портфели за счет инноваций, устойчивых к коррозии, и стратегической глобальной экспансии для укрепления присутствия на рынке.

- Азиатско-Тихоокеанский регион лидирует с долей рынка 38,5%, за ним следует Северная Америка с 27,4%; Жесткие трубопроводы доминировали с долей 54,2%, в то время как металлические материалы составили 57,1% доли в 2024 году благодаря превосходной долговечности и соответствию требованиям в энергетических и коммунальных приложениях.

Анализ сегментации рынка

Анализ сегментации рынка

По типу

Жесткая труба доминировала на рынке электрических трубопроводных систем в 2024 году с долей 61,4%, благодаря своей превосходной механической прочности, огнестойкости и пригодности для промышленных и высоконагруженных коммерческих установок. Ее способность защищать проводку в суровых условиях, включая зоны тяжелого производства, объекты нефтегазовой отрасли и инфраструктурные проекты, продолжает способствовать ее внедрению. Гибкая труба стабильно растет из-за увеличения спроса в проектах модернизации, установках умных зданий и приложениях, требующих гибкости. Переход к автоматизации, сложным схемам проводки и объектам с ограниченным пространством дополнительно ускоряет спрос на гибкие варианты.

- Например, жесткие стальные и алюминиевые трубы широко используются на промышленных предприятиях и в коммунальной инфраструктуре, так как они обеспечивают высокую ударопрочность и соответствуют строгим стандартам безопасности для механической и огневой защиты

По материалу

Металлическая труба заняла наибольшую долю в 58,7% в 2024 году, поддерживаемая своей долговечностью, антикоррозийными свойствами и соответствием строгим стандартам безопасности в коммунальных службах, промышленных объектах и крупных коммерческих зданиях. Ее способность выдерживать высокие температуры и физическое воздействие делает ее предпочтительным выбором для критических приложений распределения электроэнергии. Неметаллическая труба быстро расширяется благодаря легкому дизайну, экономичности и простоте установки. Рост жилищного строительства, прокладки телекоммуникационных кабелей и сред, требующих минимальных электромагнитных помех, способствует более широкому внедрению систем трубопроводов из ПВХ и ПНД.

- Например, металлические трубы широко используются в промышленных и коммунальных секторах, где огнестойкость и механическая прочность обязательны для обеспечения бесперебойного электроснабжения и целостности системы в суровых условиях.

По применению

Энергетика и коммунальные услуги стали ведущим сегментом применения с долей 32,5% в 2024 году, благодаря модернизации инфраструктуры сетей, расширению проектов возобновляемой энергии и инвестициям в высоковольтные передачи. Транспортная инфраструктура, включая железные дороги, автомагистрали и аэропорты, также значительно способствует росту рынка с увеличением электрификации и систем умной мобильности. Спрос на ИТ и телекоммуникации продолжает ускоряться из-за расширения центров обработки данных и развертывания волоконно-оптических сетей. Здравоохранение и другие коммерческие объекты все чаще внедряют системы трубопроводов для поддержки требований безопасности, бесперебойного электроснабжения и структурированной кабельной системы в современных зданиях.

Ключевые факторы роста

Рост модернизации инфраструктуры и расширение городов

Растущие инвестиции в модернизацию инфраструктуры, умные города и коммерческое строительство значительно ускоряют спрос на электрические трубопроводные системы по всему миру. Правительства и частные застройщики отдают приоритет электрической безопасности, защите проводки высокой производительности и долговечности в новых зданиях, создавая сильные возможности для внедрения как жестких, так и гибких труб. Быстрая урбанизация в Азиатско-Тихоокеанском регионе, наряду со строгими нормами безопасности, такими как огнестойкие и коррозионностойкие установки, дополнительно укрепляет спрос на продукцию. Модернизация коммунальных сетей, расширение метро и крупномасштабные промышленные проекты увеличивают использование трубопроводов благодаря их способности поддерживать условия высокой нагрузки. Кроме того, реконструкция стареющих электрических сетей в Северной Америке и Европе добавляет повторяющийся спрос на замену, что в совокупности делает рост инфраструктуры основным катализатором рынка.

- Например, быстрая урбанизация в Азиатско-Тихоокеанском регионе в сочетании со строгими требованиями безопасности, требующими огнестойких и коррозионно-устойчивых электрических установок, способствует внедрению систем трубопроводов в крупных коммунальных и инфраструктурных проектах.

Повышенное внимание к электрической безопасности, надежности и соблюдению норм

Растущая осведомленность об электрических опасностях, проблемах пожарной безопасности и защите от перенапряжений способствует внедрению инженерных решений для трубопроводов, обеспечивающих повышенную механическую прочность и изоляцию. Промышленности, такие как производство, энергетика, здравоохранение и центры обработки данных, все чаще используют трубопроводы для обеспечения бесперебойного потока электроэнергии и соблюдения нормативных стандартов, таких как руководства NFPA, IEC и NEC. Металлические и неметаллические трубопроводы помогают минимизировать риски, связанные с влажностью, коррозией и электромагнитными помехами, поддерживая более безопасную прокладку кабелей в суровых или чувствительных условиях. По мере того как предприятия цифровизируют операции и расширяют автоматизацию, необходимость в надежной защите проводки становится критической, что побуждает конечных пользователей выбирать высококачественные трубопроводы с превосходной термостойкостью, химической и ударной стойкостью.

- Например, металлические и неметаллические трубопроводы широко применяются для снижения рисков, связанных с влажностью, коррозией и электромагнитными помехами, обеспечивая более безопасную прокладку кабелей в суровых промышленных зонах и чувствительных условиях, таких как здравоохранение и центры обработки данных.

Расширение возобновляемой энергетики, коммунальных услуг и промышленной автоматизации

Быстрое расширение проектов в области солнечной и ветровой энергетики, а также модернизации сетей увеличивает спрос на трубопроводы, предназначенные для наружных, высокотемпературных и подверженных вибрациям условий. Возобновляемые электростанции требуют надежного управления кабелями для систем управления, межсоединений и подстанций, где металлические трубопроводы доминируют благодаря своей прочности и заземляющим способностям. Растущая автоматизация в производстве дополнительно увеличивает потребность в безопасных, гибких кабельных путях для поддержки роботов, датчиков и систем управления процессами. Коммунальные службы широко используют трубопроводы при модернизации передачи, подземной прокладке кабелей и расширении распределительных сетей. По мере ускорения инвестиций в чистую энергию по всему миру и стремления отраслей к цифровой трансформации, системы электрических трубопроводов получают выгоду от непрерывной установки в критически важных операциях.

Ключевые тенденции и возможности

Переход к неметаллическим, легким и коррозионно-устойчивым трубопроводам

Значительной тенденцией в отрасли является растущее внедрение неметаллических трубопроводов, обусловленное их легкостью, простотой установки, экономичностью и коррозионной стойкостью. Трубы из ПВХ, ПНД и стекловолокна набирают популярность в коммунальных службах, телекоммуникационных сетях и жилых приложениях, так как они сокращают время установки, обеспечивая при этом надежную механическую защиту. Достижения в области огнестойких материалов и стабилизированных полимеров с УФ-защитой расширяют их пригодность для использования на открытом воздухе и в промышленных условиях. Производители все чаще разрабатывают гибкие неметаллические трубопроводы для поддержки сложной прокладки в автоматизации и робототехнике. Этот переход открывает возможности для инноваций в композитных трубопроводах, армированных полимерах и гибридных системах, предлагающих улучшенную безопасность и производительность.

- Например, достижения в области огнестойких материалов и стабилизированных полимеров с УФ-защитой расширили использование неметаллических трубопроводов в наружных и сложных промышленных условиях, повышая их долговечность и безопасность в суровых условиях.

Растущие возможности в подземной прокладке кабелей, центрах обработки данных и инфраструктуре 5G

Глобальное расширение подземных электрических сетей, гипермасштабных дата-центров и внедрение телекоммуникаций 5G создают значительные возможности для установки трубопроводов. Подземная прокладка кабелей требует труб, обеспечивающих ударопрочность, защиту от влаги и долговечность, что увеличивает спрос на как HDPE, так и жесткие металлические типы. Дата-центры сильно зависят от сложных систем управления кабелями для обеспечения бесперебойного электропитания и сетевой связи, что повышает спрос на премиальные решения для трубопроводов. Между тем, установка башен 5G и расширение волоконно-оптических сетей требуют труб, поддерживающих инфраструктуру связи с высокой пропускной способностью и низкой задержкой. Эти развивающиеся сектора продолжают открывать высокоценный потенциал роста для производителей и поставщиков трубопроводов.

- Например, гипермасштабные дата-центры сильно зависят от передовых систем управления кабелями, увеличивая потребность в премиальных решениях для трубопроводов для поддержания бесперебойного электропитания и сетевой связи в сложной инфраструктуре.

Ключевые вызовы

Изменчивость цен на сырье, влияющая на производственные затраты

Колебания цен на ключевые сырьевые материалы, такие как сталь, алюминий, ПВХ и HDPE, напрямую влияют на стоимость производства электрических трубопроводных систем. Внезапные повышения цен увеличивают производственные расходы, сжимают маржу и вынуждают компании корректировать ценовые стратегии, что может снизить принятие среди пользователей, чувствительных к стоимости. Нарушения в цепочке поставок, геополитическая напряженность и колебания стоимости энергии еще больше усиливают давление на источники материалов. Меньшие производители сталкиваются с большими трудностями в поглощении изменчивости, что влияет на стабильность рынка. Поддержание конкурентоспособных цен при обеспечении качества продукции остается сложной задачей, делая зависимость от сырья постоянным вызовом для отрасли.

Строгие нормативные стандарты и сложность установки

Рынок сталкивается с вызовами из-за изменяющихся стандартов безопасности, требований к сертификации и сложных руководств по установке, которые значительно различаются в разных регионах. Соответствие NEC, IEC и национальным нормативам требует постоянного редизайна продукции, тестирования и сертификации, увеличивая операционную сложность для производителей. Установка в промышленных и коммунальных условиях часто требует квалифицированной рабочей силы, что увеличивает затраты на проекты и потенциальные задержки. Для крупных проектов неправильная установка или отсутствие обученных специалистов могут ухудшить производительность системы или нарушить нормативные кодексы. Эти строгие требования создают операционные препятствия, но также подталкивают к необходимости в передовых, стандартизированных решениях для трубопроводов.

Региональный анализ

Северная Америка

Северная Америка занимала значительную 29,4% долю рынка электрических трубопроводных систем в 2024 году, благодаря сильным программам модернизации инфраструктуры и высокому принятию передовых стандартов защиты проводки. США лидируют в региональном спросе благодаря быстрому расширению дата-центров, установкам возобновляемой энергии и реконструкции коммерческих зданий в соответствии с мандатами безопасности NEC. Регион также выигрывает от хорошо зарекомендовавших себя производителей, предлагающих металлические и неметаллические решения для трубопроводов, адаптированные для промышленных, коммунальных и транспортных приложений. Увеличение инвестиций в умные сети, строгие нормы пожарной безопасности и растущее развертывание инфраструктуры зарядки электромобилей продолжают укреплять долгосрочный спрос в Северной Америке.

Европа

Европа захватила 25,1% рынка в 2024 году, чему способствовали строгие нормы безопасности зданий, быстрое обновление городов и рост ремонтных работ в коммерческих и промышленных объектах. Такие страны, как Германия, Великобритания и Франция, являются основными центрами спроса благодаря строгому соблюдению стандартов EN для управления кабелями и установки огнестойких трубопроводов. Переход к энергоэффективным зданиям и расширение инфраструктуры возобновляемой энергии также способствуют росту рынка. Между тем, инициативы по цифровизации, включая умные фабрики и электрификацию транспорта, поддерживают более широкое использование как жестких, так и гибких трубопроводных систем, подходящих для высокопроизводительных сред по всей Европе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на рынке электрических трубопроводных систем с долей 36,8% в 2024 году, что делает его самым быстрорастущим регионом благодаря обширной строительной деятельности, промышленному расширению и мегапроектам инфраструктуры, инициированным правительством. Китай, Индия, Япония и страны Юго-Восточной Азии являются ключевыми участниками, так как они модернизируют сети распределения электроэнергии, транспортные коридоры и производственные объекты. Сильный рост жилищного и коммерческого строительства дополнительно ускоряет внедрение экономичных неметаллических трубопроводов. Растущие инвестиции в телекоммуникации, центры обработки данных и развитие умных городов также увеличивают спрос на гибкие трубопроводные системы, разработанные для маршрутизации кабелей высокой плотности и повышения эксплуатационной безопасности.

Латинская Америка

Латинская Америка составила 5,7% мирового рынка в 2024 году, чему способствовало стабильное расширение в секторах коммунальных услуг, нефтегазовых проектов и коммерческого строительства в Бразилии, Мексике и Аргентине. Увеличение внимания к улучшению стандартов электрической безопасности и снижению отказов систем стимулирует замену устаревших систем проводки современными трубопроводными решениями. Регион также выигрывает от расширения производственных мощностей и модернизации транспорта, требующих прочных металлических трубопроводов с превосходной механической прочностью. Хотя экономические колебания остаются проблемой, рост частных инвестиций в инфраструктуру увеличивает возможности для долгосрочного роста рынка.

Ближний Восток и Африка

Регион Ближнего Востока и Африки удерживал долю рынка 3,0% в 2024 году, что в основном обусловлено крупномасштабными инфраструктурными проектами, модернизацией электросетей и быстрой урбанизацией в ОАЭ, Саудовской Аравии и Южной Африке. Высокий спрос на коррозионно-устойчивые и термостойкие трубопроводные системы поддерживает установки в нефтегазовой отрасли, коммунальных услугах и промышленных средах. Инвестиции в умные города, коммерческую недвижимость и новые транспортные коридоры дополнительно стимулируют расширение рынка. Растущее внедрение проектов возобновляемой энергии, особенно солнечных ферм, увеличивает потребность в надежных трубопроводных системах, способных защищать проводку в суровых климатических условиях.

Сегментация рынка

По типу

По материалу

- Металлические

- Неметаллические

По применению

- Энергетика и коммунальные услуги

- Транспорт

- ИТ и телекоммуникации

- Здравоохранение

- Другие

По конечному пользователю

- Жилые

- Коммерческие

- Промышленные

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок электрических систем трубопроводов характеризуется разнообразием глобальных производителей, расширяющих свои портфели за счет инноваций, диверсификации продукции и улучшенных распределительных сетей. Ведущие компании, такие как Atkore International Holdings Inc., ABB Ltd., Schneider Electric SE, Legrand S.A., Hubbell Incorporated, Thomas & Betts Corporation, Aliaxis Group S.A., Calpipe Industries Inc., Champion Fiberglass Inc. и Dura-Line Holdings Inc., активно инвестируют в передовые материалы для трубопроводов, устойчивые к коррозии конструкции и решения, готовые к внедрению в умную инфраструктуру. Компании все больше уделяют внимание огнестойким, устойчивым к ультрафиолету и ударопрочным предложениям трубопроводов, соответствующим строгим стандартам безопасности в области коммунальных услуг, транспорта, промышленной автоматизации и коммерческого строительства. Стратегические инициативы включают приобретения, расширение мощностей и проникновение на региональные рынки для укрепления доступности продукции и соблюдения нормативных требований. Растущий спрос на неметаллические, легкие и гибкие решения для трубопроводов побуждает компании ускорять НИОКР, поддерживающие энергоэффективные установки и упрощенное обслуживание. По мере усиления модернизации инфраструктуры игроки сосредотачиваются на формировании долгосрочных партнерств с подрядчиками, EPC-компаниями и модернизаторами сетей для обеспечения устойчивого роста.

Анализ ключевых игроков

- Dura-Line Holdings Inc.

- Hubbell Incorporated

- Champion Fiberglass Inc.

- Legrand S.A.

- ABB Ltd.

- Calpipe Industries Inc.

- Thomas & Betts Corporation

- Aliaxis Group S.A.

- Schneider Electric SE

- Atkore International Holdings Inc.

Последние события

- В декабре 2024 года ABB приобрела Solutions Industry & Building (SIB), чтобы расширить свой портфель продукции для защиты кабелей и трубопроводов для промышленных и опасных сред.

- В сентябре 2024 года Legrand приобрела Australian Plastic Profiles (APP), ведущего производителя ПВХ трубопроводов в Австралии, чтобы укрепить свои позиции на региональном рынке трубопроводных систем.

- В июле 2023 года Franklin Electric Co. Inc. запустила свою систему водонепроницаемых электрических трубопроводов Cable Tight, предназначенную для сложных подземных условий и точных требований к установке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает глубокий анализ на основе типа, материала, применения, конечного пользователя и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на более безопасную и надежную проводку будет продолжать ускорять установку передовых систем трубопроводов в различных отраслях.

- Рост умных сетей и проектов модернизации коммунальных услуг будет стимулировать долгосрочное принятие высокопроизводительных металлических и неметаллических трубопроводов.

- Гибкие системы трубопроводов будут набирать большую популярность, поскольку отрасли отдают приоритет легкой установке, модернизации и адаптируемости.

- Рост строительства коммерческих и жилых зданий будет поддерживать устойчивое расширение потребления трубопроводов.

- Модернизация ИТ и телекоммуникационных сетей создаст устойчивый спрос на специализированные трубопроводы, поддерживающие высокоскоростную передачу данных.

- Региональные инициативы по электрификации в развивающихся экономиках значительно увеличат проникновение на рынок.

- Интеграция огнестойких и коррозионно-стойких материалов определит следующую волну инноваций в продуктах.

- Цели устойчивого развития будут способствовать использованию перерабатываемых и низкоэмиссионных материалов для трубопроводов.

- Производители будут исследовать возможности автоматизации и цифрового мониторинга для повышения точности установки и производительности на протяжении жизненного цикла.

- Стратегические слияния, партнерства и расширение заводов укрепят глобальные возможности поставок и конкурентоспособность рынка.