Marktübersicht

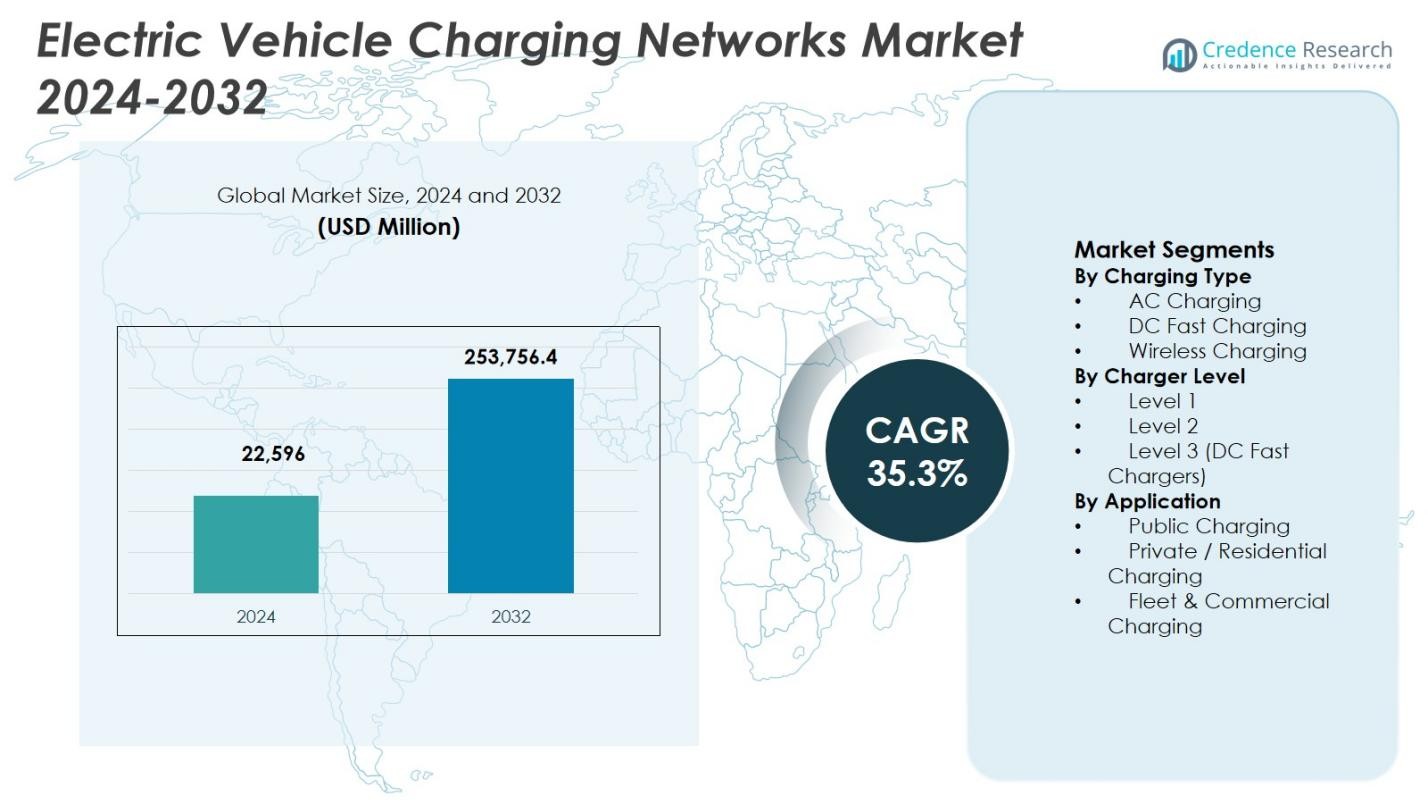

Der Markt für Ladenetze für Elektrofahrzeuge wurde im Jahr 2024 auf 22.596 Millionen USD geschätzt und soll bis 2032 253.756,4 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 35,3% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Ladenetze für Elektrofahrzeuge 2024 |

22.596 Millionen USD |

| Markt für Ladenetze für Elektrofahrzeuge, CAGR |

35,3% |

| Marktgröße für Ladenetze für Elektrofahrzeuge 2032 |

253.756,4 Millionen USD |

Der Markt für Ladenetze für Elektrofahrzeuge ist gekennzeichnet durch starke Beteiligung führender Akteure wie Tesla, ChargePoint, EVgo, Blink Charging, ABB, Siemens, Schneider Electric, Eaton, BP Pulse und Shell Recharge, die sich auf den Ausbau von Ladenetzen, den Einsatz von Hochleistungs-DC-Schnellladegeräten und die Verbesserung der digitalen Netzwerkmanagement-Fähigkeiten konzentrieren. Diese Unternehmen investieren aktiv in Interoperabilität, intelligente Ladesoftware und Partnerschaften mit Versorgungsunternehmen, Automobilherstellern und Gewerbeimmobilienbesitzern, um die Zugänglichkeit und Zuverlässigkeit des Netzwerks zu verbessern. Regional führt Nordamerika den Markt mit einem Anteil von 34,6% an, angetrieben durch großflächige öffentliche Ladeeinsätze und unterstützende Bundesinitiativen. Europa folgt mit einem Anteil von 29,8%, unterstützt durch strenge Emissionsvorschriften und dichte städtische Ladenetze, während der asiatisch-pazifische Raum 27,4% ausmacht, was die schnelle Einführung von Elektrofahrzeugen und den Infrastrukturausbau unter der Führung von China und aufstrebenden Volkswirtschaften widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Ladenetze für Elektrofahrzeuge wurde im Jahr 2024 auf 22.596 Millionen USD geschätzt und soll bis 2032 mit einer CAGR von 35,3% wachsen, angetrieben durch die schnelle Elektrifizierung des Transports und den großflächigen Infrastrukturausbau.

- Das Marktwachstum wird stark unterstützt durch die steigende Akzeptanz von Elektrofahrzeugen, staatliche Anreize, Null-Emissions-Vorgaben und zunehmende Investitionen von Versorgungsunternehmen und Energieunternehmen in öffentliche und Schnellladenetze.

- DC-Schnellladen führt den Markt mit einem Segmentanteil von 56,8% an, während Level-2-Ladegeräte mit 48,6% nach Ladegeräteniveau dominieren, unterstützt durch ausgewogene Kosten, Ladegeschwindigkeit und weit verbreitete Wohn- und Gewerbeeinsätze.

- Führende Akteure wie Tesla, ChargePoint, ABB, Siemens, Schneider Electric und Shell Recharge konzentrieren sich auf den Netzausbau, Hochleistungsladen, intelligente Ladeplattformen und Partnerschaften, um Abdeckung und Zuverlässigkeit zu stärken.

- Nordamerika hält den größten regionalen Anteil mit 34,6%, gefolgt von Europa mit 29,8% und dem asiatisch-pazifischen Raum mit 27,4%, was starke politische Unterstützung, städtische Ladedichte und schnelle Einführung von Elektrofahrzeugen in großen Volkswirtschaften widerspiegelt.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Ladetyp:

Nach Ladetyp dominierte das DC-Schnellladen den Markt für Ladeinfrastrukturen für Elektrofahrzeuge mit einem Marktanteil von 56,8 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach Schnellladungen entlang von Autobahnen, städtischen Zentren und kommerziellen Korridoren. DC-Schnellladegeräte verkürzen die Ladezeit erheblich und unterstützen Langstreckenreisen sowie eine hohe Fahrzeugnutzung. Die zunehmende Bereitstellung von Hochleistungsladegeräten über 150 kW, der Ausbau von ultraschnellen Ladestationen und die starke staatliche Unterstützung für die öffentliche Schnellladeinfrastruktur verstärken diese Dominanz. Die zunehmende Verbreitung von Elektrofahrzeugen mit großer Reichweite beschleunigt die Nachfrage nach DC-Schnellladenetzen weiter.

- Zum Beispiel ging EVgo eine Partnerschaft mit General Motors und der Pilot Company ein, um über 200 Schnellladestandorte in 40 Bundesstaaten zu errichten und 850 öffentliche DC-Schnellladestationen an Reisezentren hinzuzufügen, um wichtige Autobahnkorridore zu verbinden.

Nach Ladegerätstufe:

Nach Ladegerätstufe hielten Level-2-Ladegeräte im Jahr 2024 mit 48,6 % den größten Anteil, unterstützt durch die weit verbreitete Installation in Wohn-, Arbeits- und öffentlichen Bereichen. Level-2-Ladegeräte bieten ein optimales Gleichgewicht zwischen Ladegeschwindigkeit, Kosten und Netzkompatibilität, was sie für den täglichen Ladebedarf geeignet macht. Ihre Dominanz wird durch die starke Verbreitung in Mehrfamilienhäusern, kommerziellen Parkeinrichtungen und Einzelhandelsstandorten verstärkt. Anreizprogramme, standardisierte Anschlüsse und die Kompatibilität mit den meisten Elektrofahrzeugmodellen treiben die kontinuierliche Bereitstellung von Level-2-Ladeinfrastrukturen weltweit voran.

- Zum Beispiel belegte Teslas Wall Connector, eine Level-2-Lösung für Zuhause und Arbeitsplatz, mit einer Punktzahl von 776/1000 im J.D. Power-Studie 2025 die Spitzenposition in der Zufriedenheitsbewertung, da seine 11,5 kW Leistung bis zu 44 Meilen Reichweite pro Stunde hinzufügt.

Nach Anwendung:

Nach Anwendung machte das öffentliche Laden im Jahr 2024 den führenden Marktanteil von 52,4 % aus, angetrieben durch den Ausbau städtischer Ladenetze und die steigende Verbreitung von Elektrofahrzeugen in dicht besiedelten Regionen. Öffentliche Ladestationen spielen eine entscheidende Rolle bei der Bewältigung der Reichweitenangst und der Unterstützung von Fahrern ohne Zugang zu privaten Parkplätzen. Von der Regierung finanzierte Infrastrukturprogramme, Partnerschaften mit kommerziellen Immobilienbesitzern und die Integration in Smart-City-Initiativen stärken dieses Segment. Die zunehmende Installation von Schnell- und Ultraschnellladegeräten an Autobahnen, Verkehrsknotenpunkten und Einzelhandelszentren unterstützt weiterhin die Dominanz der öffentlichen Ladeanwendungen.

Wichtige Wachstumstreiber

Schnelle Expansion der Elektrofahrzeugverbreitung

Die beschleunigte Verbreitung von Elektrofahrzeugen bleibt ein primärer Wachstumstreiber für den Markt für Ladeinfrastrukturen für Elektrofahrzeuge. Steigende Kraftstoffkosten, verschärfte Emissionsvorschriften und die zunehmende Verfügbarkeit von EV-Modellen führen weiterhin zu einem Anstieg der weltweiten EV-Verkäufe in den Passagier- und kommerziellen Segmenten. Mit zunehmender Fahrzeugdichte steigt die Nachfrage nach zuverlässiger, zugänglicher und schneller Ladeinfrastruktur. Urbanisierung und höhere tägliche Reiseanforderungen verstärken den Ladebedarf weiter. Die Elektrifizierungsstrategien der Automobilhersteller und langfristige Ausstiegspläne für Verbrennungsmotoren stimulieren weiterhin groß angelegte Investitionen in Ladenetze.

- Zum Beispiel ging General Motors eine Partnerschaft mit ChargePoint ein, um bis Ende 2025 Hunderte von ultraschnellen Ladestationen an strategischen Standorten in den USA bereitzustellen. Diese Stationen bieten Geschwindigkeiten von bis zu 500 kW und Omni-Port-Technologie für CCS- und NACS-Kompatibilität, um den öffentlichen Zugang zu verbessern.

Starke staatliche Unterstützung und politische Vorgaben

Staatliche Richtlinien und finanzielle Anreize unterstützen die Marktexpansion erheblich. Nationale und regionale Behörden investieren stark in die öffentliche Ladeinfrastruktur durch Subventionen, Steuergutschriften und Infrastrukturentwicklungsprogramme. Vorgaben für die Installation von EV-Ladestationen in neuen Wohn- und Geschäftsgebäuden beschleunigen die Netzdichte. Öffentlich-private Partnerschaften verbessern die Effizienz der Bereitstellung weiter. Regulatorische Ziele für Kohlenstoffneutralität und emissionsfreien Verkehr priorisieren weiterhin die Ladeinfrastruktur als entscheidenden Ermöglicher und stärken das langfristige Marktwachstum.

- Zum Beispiel weist Indiens PM E-DRIVE-Programm INR 2.000 Crore speziell für öffentliche Schnellladestationen zu, um die Bereitstellung von Oktober 2024 bis März 2026 zu unterstützen.

Zunehmende Investitionen von Energie- und Infrastrukturunternehmen

Wachsende Investitionen von Versorgungsunternehmen, Öl- und Gasunternehmen sowie Infrastruktur-Anbietern treiben das Marktwachstum stark voran. Energieunternehmen erweitern ihre Ladenetze, um Einnahmequellen zu diversifizieren und Ziele für den Energiewandel zu unterstützen. Versorgungsunternehmen integrieren Ladeinfrastruktur mit Initiativen zur Netzmodernisierung, einschließlich intelligenter Zähler und Lastmanagement. Infrastrukturentwickler setzen zunehmend großflächige Ladezentren entlang von Autobahnen und Logistikkorridoren ein. Diese Investitionen verbessern die Netzabdeckung, Zuverlässigkeit und Skalierbarkeit und unterstützen das anhaltende Marktwachstum.

Wichtige Trends & Chancen

Bereitstellung von ultraschnellen und leistungsstarken Ladestationen

Der Markt erlebt eine schnelle Bereitstellung von ultraschnellen und leistungsstarken Ladestationen, um die Ladezeit zu verkürzen und den Benutzerkomfort zu verbessern. Ladeleistungen über 150 kW ermöglichen schnellere Abwicklung für Passagier- und Nutzfahrzeuge und unterstützen Langstreckenreisen und Flottenbetrieb. Dieser Trend schafft Möglichkeiten für Netzbetreiber, Angebote zu differenzieren und die Nutzung der Stationen zu erhöhen. Leistungsstarkes Laden unterstützt auch aufkommende elektrische Lkw und Busse und erweitert die adressierbaren Marktchancen.

- Zum Beispiel brachte ABB das Terra HP-Ladegerät auf den Markt, das in der Lage ist, bis zu 350 kW aus zwei Leistungsschränken oder 175 kW aus einem zu liefern, mit dynamischer DC-Leistungsaufteilung, um zwei Fahrzeuge gleichzeitig mit jeweils 175 kW zu laden.

Integration von Smart Charging und digitalen Plattformen

Die Integration von Smart-Charging-Technologien stellt eine große Chance im Markt für Ladenetze für Elektrofahrzeuge dar. Digitale Plattformen ermöglichen Echtzeitüberwachung, dynamische Preisgestaltung, Lastenausgleich und vorausschauende Wartung. Smart Charging verbessert die Netzstabilität, indem es den Energieverbrauch während Spitzen- und Nebenzeiten optimiert. Benutzerfreundliche mobile Anwendungen verbessern das Kundenerlebnis durch nahtlose Zahlung und Verfolgung der Verfügbarkeit von Stationen. Diese Fähigkeiten verbessern die Betriebseffizienz und unterstützen das skalierbare Netzwerkmanagement.

- Zum Beispiel unterstützt die mobile App von ChargePoint Tap to Charge für sofortige Sitzungen mit einem Telefon über den Stationenleser und verfolgt gleichzeitig die Ladehistorie für verbrauchte Energie, hinzugefügte Meilen und Kosten an öffentlichen und privaten Stationen.

Wichtige Herausforderungen

Hohe Infrastruktur- und Installationskosten

Hohe anfängliche Kapitalanforderungen stellen eine erhebliche Herausforderung für die Expansion des Ladenetzwerks dar. Kosten im Zusammenhang mit Ausrüstung, Netzaufrüstungen, Grundstückserwerb und Installation beeinflussen die Kapitalrendite, insbesondere bei Schnell- und Ultraschnellladegeräten. Ländliche und wenig genutzte Gebiete erleben aufgrund wirtschaftlicher Einschränkungen eine langsamere Bereitstellung. Netzbetreiber müssen die Expansion mit Rentabilität ausbalancieren und gleichzeitig Wartungs- und Aufrüstungskosten verwalten. Diese Kostendrucke können die Einführung der Infrastruktur in bestimmten Regionen verzögern.

Netzkapazität und Einschränkungen im Energiemanagement

Begrenzungen der Netzkapazität stellen anhaltende Herausforderungen für die großflächige Ladebereitstellung dar. Hochleistungsladegeräte stellen erhebliche Anforderungen an lokale Stromnetze und erfordern Netzverstärkungen und Energiemanagementlösungen. Unzureichende Infrastruktur kann zu Lastüberlastung und betrieblichen Ineffizienzen führen. Die Koordination zwischen Versorgungsunternehmen, Ladebetreibern und Regulierungsbehörden bleibt entscheidend. Die Bewältigung von Energieverfügbarkeit, Zuverlässigkeit und Spitzenlastmanagement ist entscheidend, um unterbrechungsfreie Ladedienste und langfristige Marktnachhaltigkeit sicherzustellen.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 einen Marktanteil von 34,6 % im Markt für Ladeinfrastrukturen für Elektrofahrzeuge, angetrieben durch starke EV-Akzeptanz, staatliche Infrastrukturfinanzierung und weit verbreitete Bereitstellung öffentlicher Schnellladestationen. Die Vereinigten Staaten führen das regionale Wachstum durch groß angelegte Ladeprojekte entlang von Autobahnkorridoren und Anreize für Wohn- und Gewerbeinstallationen an. Kanada trägt durch nationale Null-Emissions-Fahrzeugziele und öffentlich-private Ladepartnerschaften bei. Hohe Durchdringung von Level-2- und DC-Schnellladegeräten, kombiniert mit starker Beteiligung von Versorgungsunternehmen und Energieunternehmen, stärkt weiterhin die Netzwerkdichte und die langfristige regionale Expansion.

Europa

Europa verzeichnete 2024 einen Marktanteil von 29,8 %, unterstützt durch strenge Emissionsvorschriften und aggressive Elektrifizierungspolitiken in der gesamten Region. Länder wie Deutschland, die Niederlande, Frankreich und die nordischen Länder unterhalten dichte öffentliche Ladenetzwerke, die in städtische Mobilitätspläne integriert sind. Starker Fokus auf erneuerbar betriebene Ladeinfrastruktur und standardisierte Anschlüsse verbessert die grenzüberschreitende Interoperabilität. Staatliche Vorgaben für Ladeinstallationen in Wohn- und Geschäftsgebäuden unterstützen das Wachstum weiter. Der Ausbau von ultraschnellen Ladekorridoren entlang transeuropäischer Verkehrsnetze stärkt weiterhin Europas starke Marktposition.

Asien-Pazifik

Asien-Pazifik erlangte 2024 einen Marktanteil von 27,4 %, angetrieben durch schnelle Urbanisierung, hohe EV-Produktion und groß angelegte Infrastrukturinvestitionen. China dominiert die Region mit umfangreicher öffentlicher Ladebereitstellung, unterstützt durch staatliche Planung und Beteiligung von Versorgungsunternehmen. Japan und Südkorea konzentrieren sich auf Innovationen im Bereich Schnell- und kabelloses Laden, während Indien die Netzerweiterung durch öffentliche Anreize und Flottenelektrifizierungsprogramme beschleunigt. Hohe Bevölkerungsdichte und wachsende Akzeptanz von elektrischen Zweirädern und Passagier-EVs erhöhen die Ladednachfrage erheblich und positionieren Asien-Pazifik als den am schnellsten wachsenden regionalen Markt.

Lateinamerika

Lateinamerika hielt 2024 einen Marktanteil von 5,1 %, unterstützt durch die aufkommende EV-Adoption und die Entwicklung von Ladeinfrastrukturen in der Anfangsphase. Länder wie Brasilien, Mexiko und Chile investieren in öffentliche Ladenetzwerke in großen städtischen Zentren und entlang von Autobahnen. Von der Regierung unterstützte Nachhaltigkeitsinitiativen und Pilotprogramme für Elektrobusse und -flotten treiben den Infrastrukturausbau voran. Die Beteiligung des Privatsektors und internationale Partnerschaften unterstützen die Marktentwicklung weiter. Obwohl die Netzdichte im Vergleich zu reifen Regionen begrenzt bleibt, stärken das steigende Umweltbewusstsein und die politische Unterstützung weiterhin die langfristigen Wachstumsaussichten.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hatte 2024 einen Marktanteil von 3,1 %, was die Einführung in der Anfangsphase mit wachsendem Schwung widerspiegelt. Golfstaaten führen den regionalen Ausbau durch Smart-City-Initiativen und Investitionen in hochwertige öffentliche Ladeinfrastruktur an. Die Vereinigten Arabischen Emirate und Saudi-Arabien priorisieren das Laden von Elektrofahrzeugen als Teil umfassenderer Energieübergangsstrategien. In Afrika erweitern Pilotprojekte und von Gebern unterstützte Programme den Zugang zu städtischen Ladestationen. Der zunehmende Fokus auf Nachhaltigkeit und die Diversifizierung der Energiequellen im Verkehr unterstützen die allmähliche regionale Marktexpansion.

Marktsegmentierungen:

Nach Ladetyp

- AC-Laden

- DC-Schnellladen

- Drahtloses Laden

Nach Laderstufe

- Stufe 1

- Stufe 2

- Stufe 3 (DC-Schnellladegeräte)

Nach Anwendung

- Öffentliches Laden

- Privates / Wohnungs-Laden

- Flotten- & Gewerbliches Laden

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Tesla, ChargePoint, EVgo, Blink Charging, ABB, Siemens, Schneider Electric, Eaton, Shell Recharge und BP Pulse bilden die Kernstruktur des Marktes für Elektrofahrzeug-Ladenetzwerke. Der Markt spiegelt einen starken strategischen Fokus auf Netzausbau, Technologie-Upgrades und Interoperabilität wider, um die Verfügbarkeit von Ladegeräten und die Benutzererfahrung zu verbessern. Führende Akteure investieren in leistungsstarke DC-Schnellladegeräte, softwaregestützte Netzwerkmanagementplattformen und integrierte Zahlungslösungen, um die Nutzungsraten zu stärken. Partnerschaften mit Automobilherstellern, Versorgungsunternehmen und gewerblichen Immobilienbesitzern unterstützen den großflächigen Ausbau in städtischen Zentren und entlang von Autobahnkorridoren. Unternehmen betonen auch die geografische Expansion, insbesondere in wachstumsstarken Regionen, durch Übernahmen und Joint Ventures. Kontinuierliche Innovationen im Bereich intelligentes Laden, Energiemanagement und Netzintegration ermöglichen Differenzierung und adressieren gleichzeitig Leistungsbeschränkungen. Die Wettbewerbsintensität bleibt hoch, da die Akteure Zuverlässigkeit, Abdeckungsdichte und Skalierbarkeit priorisieren, um eine langfristige Führungsposition im Netzwerk zu sichern.

Analyse der Hauptakteure

- Tesla, Inc.

- ChargePoint, Inc.

- EVgo, Inc.

- Blink Charging Co.

- ABB Ltd.

- Siemens AG

- Schneider Electric

- Eaton Corporation

- BP Pulse

- Shell Recharge

Jüngste Entwicklungen

- Im Dezember 2025 erwarb Nayax Lynkwell, eine KI-gestützte EV-Ladeplattform, für 25,9 Millionen Dollar, um seine Handels- und Zahlungslösungen in der EV-Infrastruktur zu verbessern.

- Im November 2025 stimmte JOLT zu, einen bedeutenden Teil des Volta Media Network von Shell zu erwerben, wodurch Tausende von EV-Lade- und digitalen Werbestandorten in den Vereinigten Staaten hinzugefügt und der globale Lade-Netzwerk-Fußabdruck beschleunigt werden.

- Im August 2025 erwarb Virta NORTHE Fleet Management und etablierte eine umfassende Plattform für EV-Flottenladung und Energielösungen in Europa, um sein Dienstleistungsangebot zu erweitern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Ladetyp, Ladegerätstufe, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung von Elektrofahrzeugen in den Bereichen Personen-, Nutz- und Flottenfahrzeuge wird die Expansion des Ladenetzwerks weiter beschleunigen.

- Die öffentliche und ultraschnelle Ladeinfrastruktur wird schnell wachsen, um Langstreckenreisen und Fahrzeuge mit hoher Nutzung zu unterstützen.

- Die Integration von intelligentem Laden, KI-basierter Laststeuerung und digitalen Zahlungsplattformen wird die Netzwerkeffizienz verbessern.

- Netzgekoppelte Energiespeicherung und erneuerbare Integration werden zu Standardmerkmalen an Ladestandorten.

- Die Nachfrage nach Flotten- und gewerblichem Laden wird mit der Elektrifizierung von Logistik, Ride-Hailing und öffentlichem Verkehr steigen.

- Interoperabilität und standardisierte Ladeprotokolle werden das Benutzererlebnis in verschiedenen Regionen verbessern.

- Private Investitionen und öffentlich-private Partnerschaften werden den großflächigen Netzausbau stärken.

- Die urbane Ladedichte wird durch Installationen in Wohnanlagen und Arbeitsplätzen zunehmen.

- Drahtlose und automatisierte Ladetechnologien werden in kontrollierten Umgebungen allmählich übernommen.

- Der Fokus auf Zuverlässigkeit, Betriebszeit und vorausschauende Wartung wird die langfristige Wettbewerbsfähigkeit des Netzwerks definieren.