Marknadsöversikt

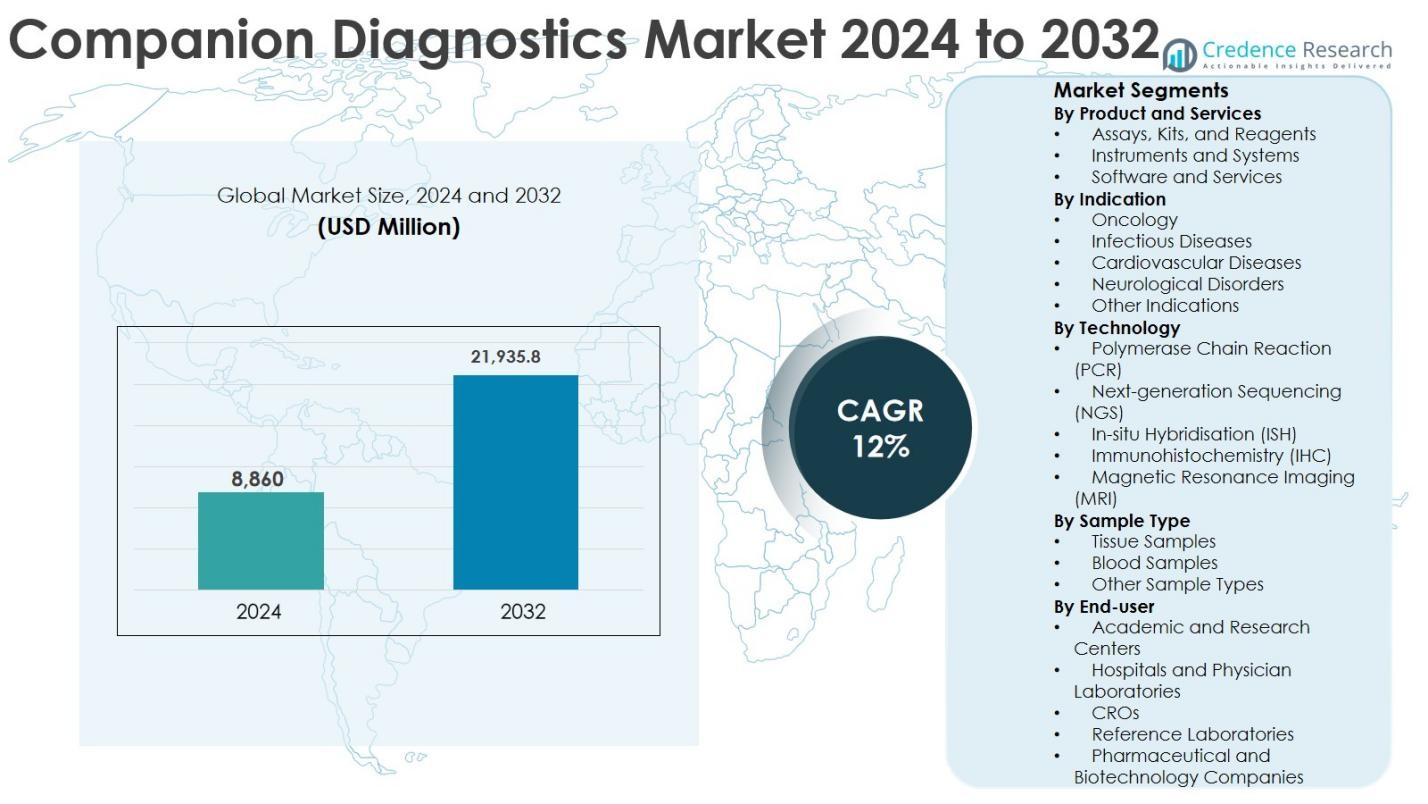

Marknaden för Companion Diagnostics värderades till 8 860 miljoner USD år 2024 och förväntas nå 21 935,8 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 12 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Companion Diagnostics 2024 |

8 860 miljoner USD |

| Companion Diagnostics marknad, CAGR |

12% |

| Marknadsstorlek för Companion Diagnostics 2032 |

21 935,8 miljoner USD |

Marknaden för Companion Diagnostics leds av etablerade aktörer som QIAGEN, Abbott, Agilent Technologies, Inc., Thermo Fisher Scientific, Inc., F. Hoffmann-La Roche Ltd, Foundation Medicine, Myriad Genetics och Illumina, Inc., som tillsammans driver innovation genom avancerade molekylära tester, sekvenseringsplattformar och strategiska samarbeten med läkemedelsföretag. Dessa aktörer fokuserar på samutvecklingsmodeller för att anpassa diagnostik till riktade terapier, särskilt inom onkologi. Regionalt dominerar Nordamerika marknaden för Companion Diagnostics med en exakt marknadsandel på 41 %, stödd av starka regulatoriska ramar, hög adoption av precisionsmedicin och omfattande onkologiska läkemedelsportföljer. Europa följer med en andel på 28 %, drivet av växande biomarkörbaserad testning, medan Asien och Stillahavsområdet står för 22 %, vilket återspeglar snabb hälso- och sjukvårdsutveckling och ökande adoption av avancerade diagnostiska teknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för Companion Diagnostics värderades till 8 860 miljoner USD år 2024 och förväntas nå 21 935,8 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 12 % under prognosperioden.

- Marknadstillväxten drivs av ökad adoption av precisionsmedicin och riktade terapier, särskilt inom onkologi, där obligatorisk companion-testning förbättrar behandlingsresultat och framgång för läkemedelsgodkännande. Tester, kit och reagenser dominerar produktsegmentet med cirka 54 % andel, stödda av deras återkommande kliniska användning och breda regulatoriska godkännanden.

- Viktiga marknadstrender inkluderar ökad adoption av nästa generations sekvensering, som har nästan 38 % teknologisk andel, tack vare dess multiplexingförmåga och höga diagnostiska noggrannhet, tillsammans med växande samutvecklingsmodeller mellan läkemedels- och diagnostikföretag.

- Ledande aktörer som QIAGEN, Abbott, Thermo Fisher Scientific, F. Hoffmann-La Roche, Illumina och Agilent konkurrerar genom innovation, strategiska samarbeten och utökade onkologi-fokuserade testportföljer.

- Regionalt leder Nordamerika med en marknadsandel på 41 %, följt av Europa med 28 % och Asien och Stillahavsområdet med 22 %, medan Latinamerika och Mellanöstern & Afrika tillsammans står för den återstående andelen, stödda av förbättrad hälsoinfrastruktur.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter produkt och tjänster

Marknaden för Companion Diagnostics efter produkt och tjänster domineras av tester, kit och reagenser, som stod för 54% marknadsandel år 2024. Denna dominans drivs av deras återkommande användning i diagnostiska laboratorier, sjukhus och läkemedelssponsrade kliniska prövningar, vilket säkerställer en konstant efterfrågan. Hög adoption av biomarkörbaserad testning, ökande regulatoriska godkännanden för testspecifika companion-tester och växande användning vid val av målinriktad terapi stödjer tillväxten. Instrument och system har en betydande andel tack vare avancerad automation, medan mjukvara och tjänster vinner mark genom datatolkning, stöd för regulatorisk efterlevnad och integration med precisionsmedicinska arbetsflöden.

- Till exempel används Roches cobas® EGFR Mutation Test v2 rutinmässigt för att upptäcka EGFR-mutationer hos patienter med icke-småcellig lungcancer för att vägleda EGFR-riktade terapier, och det har fått flera regulatoriska godkännanden på stora marknader.

Efter Indikation

Onkologi representerar det dominerande indikationssegmentet på Companion Diagnostics-marknaden, med 62% marknadsandel år 2024. Onkologins starka position drivs av den ökande globala förekomsten av cancer, ökande godkännanden av målinriktade terapier och obligatorisk companion-testning för läkemedel vid bröst-, lung-, kolorektal- och hematologiska cancerformer. Expanderande immunonkologiska pipelines och personliga behandlingsprotokoll förstärker ytterligare efterfrågan. Infektionssjukdomar och kardiovaskulära sjukdomar följer, stödda av biomarkördrivna terapier, medan neurologiska störningar och andra indikationer växer stadigt tack vare framsteg inom molekylär profilering och tidiga sjukdomsdetektionsinitiativ.

- Till exempel tillhandahåller Agilent Technologies PD-L1 IHC-tester (såsom PD-L1 IHC 22C3 pharmDx) som används för att vägleda behandlingsbeslut för pembrolizumab vid icke-småcellig lungcancer och andra tumörer.

Efter Teknik

Next-generation sequencing (NGS) hade den största andelen på 38% på Companion Diagnostics-marknaden år 2024, vilket gör det till det dominerande tekniksegmentet. NGS leder tack vare sin höga noggrannhet, multiplexing-kapacitet och förmåga att upptäcka komplexa genetiska förändringar över flera biomarkörer samtidigt. Ökande användning inom onkologisk läkemedelsutveckling och kliniskt beslutsfattande driver adoptionen. Polymeraskedjereaktion (PCR) förblir allmänt använd för sin snabbhet och kostnadseffektivitet, medan immunohistokemi (IHC) och in-situ hybridisering (ISH) bibehåller stark efterfrågan inom vävnadsbaserad diagnostik.

Viktiga Tillväxtdrivare

Ökad Adoption av Precisionsmedicin och Målinriktade Terapier

Marknaden för Companion Diagnostics drivs starkt av den ökande adoptionen av precisionsmedicin och målinriktade terapier inom onkologi och hantering av kroniska sjukdomar. Companion diagnostics möjliggör exakt identifiering av patientundergrupper som mest sannolikt kommer att dra nytta av specifika terapier, vilket förbättrar behandlingseffektiviteten och minimerar biverkningar. Regulatoriska myndigheter kräver i allt högre grad companion diagnostic-testning tillsammans med godkännanden av målinriktade läkemedel, vilket förstärker deras kliniska nödvändighet. Ökad medvetenhet bland kliniker om personliga behandlingsmetoder och skiftet mot värdebaserad vård accelererar ytterligare adoptionen. Dessutom förlitar sig läkemedelsföretag på companion diagnostics för att optimera behandlingsresultat och förbättra läkemedelsframgångsrater, vilket gör dem integrerade i moderna terapeutiska strategier. Detta växande beroende positionerar companion diagnostics som ett grundläggande element i personlig vårdleverans.

- Till exempel är det FDA-godkända cobas® EGFR Mutation Test v2 från Roche ett komplementärt diagnostiskt test för EGFR-målade terapier vid icke-småcellig lungcancer, vilket säkerställer att endast patienter med kvalificerade EGFR-mutationer får dessa läkemedel.

Expansion av Onkologisk Läkemedelsutveckling och Biomarkörupptäckt

Den snabba expansionen av onkologisk läkemedelsutveckling driver marknaden för komplementära diagnostiska test avsevärt. Den ökande globala förekomsten av cancer har ökat investeringarna i biomarkörupptäckt och molekylära profileringsteknologier. Komplementära diagnostiska test spelar en kritisk roll i kliniska prövningar genom att möjliggöra exakt patientval, förbättra prövningseffektiviteten och öka framgångsgraden för regulatoriska godkännanden. Läkemedels- och bioteknikföretag samarbetar i allt högre grad med diagnostikutvecklare för att samutveckla läkemedel och motsvarande tester, vilket anpassar utvecklingstidslinjer. Detta tillvägagångssätt minskar kliniska risker och påskyndar kommersialiseringen. När onkologiska pipelines expanderar över solida tumörer och hematologiska maligniteter fortsätter efterfrågan på avancerade komplementära diagnostiska lösningar att växa stadigt.

- Till exempel samutvecklade Merck & Co. och Agilent/Dako PD-L1 IHC 22C3 pharmDx-testet som ett komplementärt diagnostiskt test för att identifiera patienter som är berättigade till pembrolizumab över flera tumörtyper, och integrerade testningen i avgörande prövningar.

Stödjande Regulatoriska Ramverk och Växande Testgodkännanden

Stödjande regulatoriska ramverk är en viktig drivkraft för tillväxten på marknaden för komplementära diagnostiska test. Regulatoriska organ erkänner i allt högre grad det kliniska värdet av komplementära diagnostiska test för att förbättra läkemedelssäkerhet och effektivitet. Tydliga riktlinjer för samutveckling och samgodkännande av läkemedel och diagnostik uppmuntrar tillverkare att investera i innovation. Effektivare godkännandevägar minskar tiden till marknaden, medan växande erkännande av ersättning för biomarkörtestning stöder klinisk adoption. Dessa regulatoriska framsteg minskar utvecklingsriskerna och främjar marknadsexpansion bortom onkologi till infektions-, kardiovaskulära och neurologiska sjukdomar. När regulatorisk klarhet förbättras globalt fortsätter komplementära diagnostiska test att få bredare acceptans i rutinmässig klinisk praxis.

Viktiga Trender & Möjligheter

Integration av Nästa Generations Sekvensering och Avancerade Molekylära Teknologier

Integrationen av nästa generations sekvensering och avancerade molekylära teknologier är en framträdande trend på marknaden för komplementära diagnostiska test. NGS möjliggör omfattande genomisk profilering genom att identifiera flera biomarkörer samtidigt, vilket förbättrar diagnostisk noggrannhet och kliniskt beslutsfattande. Framsteg inom automation, bioinformatik och artificiell intelligens förbättrar ytterligare arbetsflödeseffektiviteten och datainterpretationen. Minskande sekvenseringskostnader och ökande klinisk användbarhet expanderar adoptionen bortom specialiserade centra till rutinmässig diagnostik. Denna teknologiska utveckling skapar starka möjligheter för marknadsaktörer att utveckla skalbara, högkapacitetslösningar för komplementära diagnostiska test i linje med initiativ för personlig medicin.

- Till exempel möjliggör Illuminas TruSight Oncology 500-test bred biomarkörbedömning, inklusive tumörmutationsbörda och mikrosatellitinstabilitet, för att stödja terapival och klinisk forskning.

Ökande Strategiska Samarbeten och Samutvecklingsmodeller

Strategiska samarbeten mellan läkemedelsföretag och diagnostikutvecklare representerar en nyckelmöjlighet på marknaden för följeslagardiagnostik. Samutvecklingsmodeller synkroniserar läkemedels- och diagnostikutvecklingstidslinjer, vilket förbättrar framgången för regulatoriskt godkännande och marknadsgenomträngning. Dessa partnerskap stöder biomarkörvalidering, optimerad design av kliniska prövningar och effektiva kommersialiseringsstrategier. Utvidgning av sådana samarbeten till framväxande marknader förbättrar ytterligare den globala tillgängligheten till följeslagardiagnostik. När precisionsmedicin fortsätter att utvecklas förväntas ökat samarbete driva innovation, bredda testtillgängligheten och stödja en hållbar marknadstillväxt.

- Till exempel samarbetade AstraZeneca och Roche för att utveckla cobas® EGFR Mutation Test v2 som en följeslagardiagnostik för EGFR-målade terapier som osimertinib vid icke-småcellig lungcancer, genom att integrera testning i avgörande prövningar.

Viktiga utmaningar

Höga utvecklingskostnader och komplex regulatorisk efterlevnad

Höga utvecklingskostnader och komplex regulatorisk efterlevnad förblir betydande utmaningar på marknaden för följeslagardiagnostik. Omfattande biomarkörvalidering, kliniska prövningar och stränga regulatoriska krav förlänger utvecklingstidslinjer och ökar finansiell risk. Mindre diagnostikföretag står ofta inför resursbegränsningar, vilket begränsar innovation och marknadsinträde. Dessutom komplicerar varierande regulatoriska standarder över regioner globala kommersialiseringsstrategier, vilket ökar den operativa komplexiteten. Dessa faktorer tillsammans saktar ner produktutvecklingen och begränsar bredare deltagande, vilket utgör utmaningar för en hållbar marknadsexpansion.

Begränsad ersättningstäckning och infrastrukturbegränsningar

Begränsad ersättningstäckning och infrastrukturbegränsningar utgör en annan stor utmaning för marknaden för följeslagardiagnostik. I många regioner begränsar inkonsekventa ersättningspolicys antagandet trots ökande efterfrågan på personliga terapier. Otillräcklig laboratorieinfrastruktur, begränsad tillgång till avancerade diagnostikplattformar och brist på kvalificerade yrkesverksamma hindrar ytterligare marknadsgenomträngning. Brist på medvetenhet bland vårdgivare bromsar också det kliniska upptaget. Att ta itu med dessa utmaningar genom policyreformer, infrastrukturinvesteringar och yrkesutbildning är avgörande för att säkerställa bredare globalt antagande av följeslagardiagnostik.

Regional analys

Nordamerika

Nordamerika dominerade marknaden för följeslagardiagnostik med en marknadsandel på 41% år 2024. Regionens ledarskap drivs av högt antagande av precisionsmedicin, stark närvaro av läkemedels- och bioteknikföretag och avancerad hälsoinfrastruktur. Gynnsamma regulatoriska ramar som stöder samgodkännande av läkemedel och diagnostik, tillsammans med omfattande ersättning för biomarkörtestning, påskyndar marknadstillväxten. USA bidrar med majoritetsandelen på grund av omfattande onkologiska läkemedelsrörledningar, hög cancerförekomst och tidigt antagande av nästa generations sekvensering och molekylära diagnostikteknologier i klinisk praxis.

Europa

Europa stod för 28% av marknadsandelen för följeslagardiagnostik år 2024, understödd av ökat antagande av personlig medicin inom onkologi och kroniska sjukdomar. Stark regulatorisk support från myndigheter som främjar biomarkörbaserade terapier och växande samarbete mellan läkemedels- och diagnostikföretag driver marknadsexpansion. Länder som Tyskland, Frankrike och Storbritannien leder regional tillväxt på grund av avancerade hälsosystem och ökande investeringar i molekylär diagnostik. Ökad medvetenhet bland kliniker och utökad tillgång till riktade terapier stärker ytterligare efterfrågan över regionen.

Asien och Stillahavsområdet

Asien och Stillahavsområdet hade 22 % av marknadsandelen för Companion Diagnostics år 2024 och förväntas uppleva den snabbaste tillväxten under prognosperioden. Snabbt ökande cancerincidens, expanderande hälso- och sjukvårdsinfrastruktur och ökande investeringar i bioteknologisk forskning stödjer marknadstillväxten. Länder som Kina, Japan och Sydkorea leder adoptionen tack vare förbättrade regulatoriska ramar och ökad användning av avancerade diagnostiska teknologier. Expanderande kliniska prövningar, ökande läkemedelstillverkning och statliga initiativ som främjar precisionsmedicin påskyndar ytterligare den regionala marknadsexpansionen.

Latinamerika

Latinamerika representerade 5 % av marknadsandelen för Companion Diagnostics år 2024. Marknadstillväxten stöds av förbättrad tillgång till hälso- och sjukvård, ökad medvetenhet om personlig medicin och ökande förekomst av cancer och kroniska sjukdomar. Brasilien och Mexiko är viktiga bidragsgivare tack vare expanderande diagnostikinfrastruktur och växande läkemedelsnärvaro. Begränsad ersättningstäckning och ojämn tillgång till avancerad molekylär testning begränsar dock snabbare adoption. Pågående hälso- och sjukvårdsreformer och ökade investeringar i diagnostiska laboratorier förväntas gradvis förbättra marknadspenetrationen.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för cirka 4 % av marknadsandelen för Companion Diagnostics år 2024. Tillväxten i denna region drivs av ökande investeringar i hälso- och sjukvårdsinfrastruktur, ökande cancerbörda och gradvis adoption av avancerade diagnostiska teknologier. Länder som Förenade Arabemiraten och Saudiarabien leder den regionala efterfrågan tack vare förbättrat regulatoriskt stöd och expansion av privat hälso- och sjukvård. Begränsade ersättningsramar, brist på kvalificerad arbetskraft och infrastrukturbrister fortsätter dock att begränsa den utbredda adoptionen, vilket modererar den övergripande marknadstillväxten.

Marknadssegmenteringar:

Efter Produkt och Tjänster

- Analyser, Kit och Reagenser

- Instrument och System

- Mjukvara och Tjänster

Efter Indikation

- Onkologi

- Infektionssjukdomar

- Kardiovaskulära Sjukdomar

- Neurologiska Störningar

- Andra Indikationer

Efter Teknik

- Polymeraskedjereaktion (PCR)

- Nästa generations sekvensering (NGS)

- In-situ Hybridisering (ISH)

- Immunohistokemi (IHC)

- Magnetisk Resonanstomografi (MRI)

Efter Provtyp

- Vävnadsprover

- Blodprover

- Andra Provtyper

Efter Slutanvändare

- Akademiska och Forskningscentra

- Sjukhus och Läkarlaboratorier

- CROs

- Referenslaboratorier

- Läkemedels- och Bioteknikföretag

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för Companion Diagnostics har en väletablerad närvaro av globala diagnostik- och life-science-företag som fokuserar på innovation, regulatorisk anpassning och strategiska samarbeten med läkemedelsföretag. Ledande aktörer som QIAGEN, Agilent Technologies, Inc., Abbott, Thermo Fisher Scientific, Inc., F. Hoffmann-La Roche Ltd, Foundation Medicine, Myriad Genetics och Illumina, Inc. dominerar marknaden genom starka assay-portföljer, avancerade sekvenseringsplattformar och omfattande globala distributionsnätverk. Dessa företag strävar aktivt efter samutvecklingsavtal med läkemedelstillverkare för att anpassa diagnostiska godkännanden med målinriktade terapier, särskilt inom onkologi. Kontinuerliga investeringar i nästa generations sekvensering, PCR-baserade lösningar och bioinformatikkapaciteter stärker deras marknadspositionering. Mindre och framväxande aktörer fokuserar på nischade biomarkörapplikationer och innovativa teknologier för att öka konkurrenskraften. Sammantaget kretsar konkurrensen kring teknologisk differentiering, regulatorisk expertis och förmågan att stödja precisionsmedicinska arbetsflöden inom kliniska och forskningsmiljöer.

Nyckelspelaranalys

- Illumina, Inc.

- Abbott

- Guardant Health

- Agilent Technologies, Inc.

- Myriad Genetics

- Bio-Rad Laboratories, Inc.

- QIAGEN

- Thermo Fisher Scientific, Inc.

- Foundation Medicine

- F. Hoffmann-La Roche Ltd

Senaste Utvecklingen

- I januari 2025 meddelade Roche att FDA godkände en etikettutvidgning för PATHWAY anti-Kanin Monoklonal Primär Antikropp. Denna utökade indikation stöder identifieringen av patienter med HR-positiv, HER2-ultralåg metastaserande bröstcancer som kan vara berättigade till målinriktad behandling.

- I augusti 2024 beviljade FDA godkännande för Illuminas cancerbiomarkörtest som inkorporerar två följesdiagnostik, vilket möjliggör snabb matchning av patienter till målinriktade terapier. Testet utvärderar 500 gener för att heltäckande profilera solida tumörer och förbättra detektionen av immuno-onkologi och kliniskt användbara biomarkörer.

- I april 2024 meddelade Labcorp FDA-godkännande av sitt nAbCte Anti-AAVRh74var HB-FE Assay. Denna följesdiagnostik är avsedd att bestämma patientens berättigande för BEQVZ™, Pfizers FDA-godkända genterapi för hemofili B.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt och Tjänster, Indikation, Teknik, Provtyp, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för följesdiagnostik kommer att fortsätta expandera med ökad integration av precisionsmedicin i rutinmässig klinisk praxis.

- Växande godkännanden av målinriktade och biomarkördrivna terapier kommer att upprätthålla långsiktig efterfrågan på följesdiagnostiska tester.

- Antagandet av nästa generations sekvensering kommer att accelerera tack vare dess förmåga att leverera omfattande och snabba genomiska insikter.

- Onkologi kommer att förbli det primära tillämpningsområdet, stödd av expanderande immuno-onkologi och personliga cancerterapier.

- Partnerskap för samutveckling av läkemedel och diagnostik kommer att intensifieras för att anpassa tidslinjerna för läkemedels- och testutveckling.

- Regulatoriska ramar kommer att utvecklas ytterligare för att stödja snabbare samgodkännande av läkemedel och följesdiagnostik.

- Artificiell intelligens och avancerad bioinformatik kommer att förbättra tolkningen av data och diagnostisk noggrannhet.

- Expansion av följesdiagnostik till icke-onkologiska indikationer kommer att diversifiera intäktsmöjligheterna.

- Framväxande marknader kommer att bevittna högre antagande i takt med att hälsoinfrastrukturen och medvetenheten förbättras.

- Ökat fokus på tidig sjukdomsdetektion och förebyggande vård kommer att stärka den kliniska relevansen av följesdiagnostik.