نظرة عامة على السوق

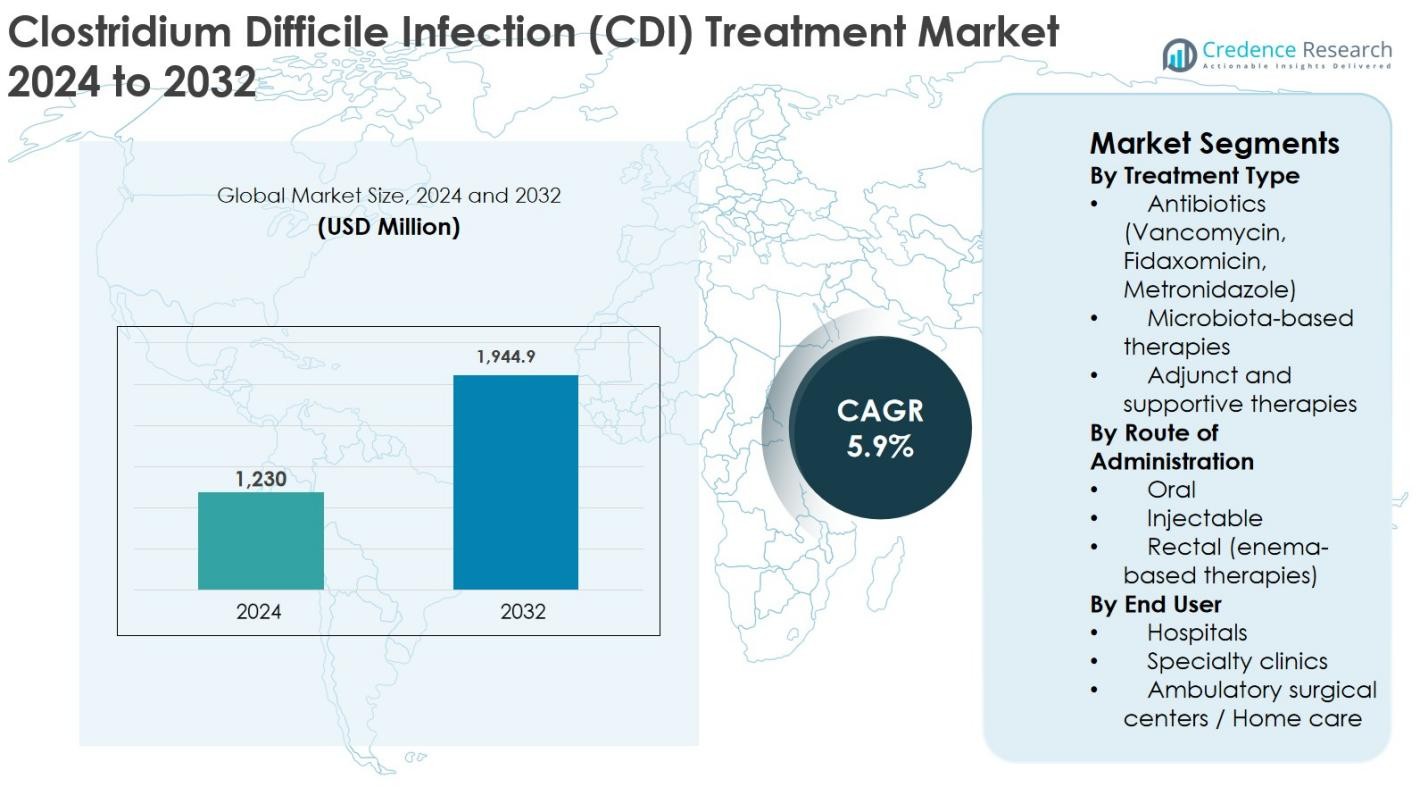

قُدرت قيمة سوق علاج عدوى المطثية العسيرة (CDI) بمبلغ 1,230 مليون دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 1,944.9 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق علاج عدوى المطثية العسيرة (CDI) 2024 |

1,230 مليون دولار أمريكي |

| سوق علاج عدوى المطثية العسيرة (CDI)، معدل النمو السنوي المركب |

5.9% |

| حجم سوق علاج عدوى المطثية العسيرة (CDI) 2032 |

1,944.9 مليون دولار أمريكي |

يتم دفع سوق علاج عدوى المطثية العسيرة (CDI) من خلال الوجود القوي للشركات الدوائية الراسخة واللاعبين الناشئين في مجال التكنولوجيا الحيوية الذين يركزون على العلاجات القائمة على المضادات الحيوية والميكروبيوتا. تقود الشركات الرئيسية مثل شركة فايزر، وشركة ميرك وشركاه، وشركة أستيلاس فارما، وشركة سانوفي، وشركة فيرينج للأدوية السوق من خلال محافظ منتجات قوية، وخبرة سريرية واسعة، وقدرات تسويق عالمية. يقوم اللاعبون المبتكرون بما في ذلك سيريس ثيرابيوتيكس، وسميت ثيرابيوتيكس، وفيدنتا بيوساينسز، وفينش ثيرابيوتيكس بتعزيز المنافسة من خلال معالجة عدوى المطثية العسيرة المتكررة بحلول متقدمة قائمة على الميكروبيوم. إقليمياً، تهيمن أمريكا الشمالية على سوق علاج عدوى المطثية العسيرة مع حصة سوقية دقيقة تبلغ 41.6% في عام 2024، مدعومة بانتشار المرض العالي، وبنية تحتية صحية متقدمة، واعتماد سريع للعلاجات الجديدة، تليها أوروبا بحصة سوقية 27.3% مدفوعة بطلب قوي على العلاج في المستشفيات ودعم تنظيمي.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق علاج عدوى المطثية العسيرة (CDI) بمبلغ 1,230 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1,944.9 مليون دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 5.9% خلال فترة التوقعات.

- يتم دفع نمو السوق بشكل رئيسي من خلال زيادة حالات العدوى المكتسبة في المستشفيات، وزيادة عدد السكان المسنين والمصابين بنقص المناعة، وارتفاع معدلات تكرار CDI، مما يعزز بشكل كبير الطلب على العلاجات الفعالة القائمة على المضادات الحيوية والميكروبيوتا.

- تشمل الاتجاهات الرئيسية في السوق التبني المتزايد للعلاجات القائمة على الميكروبيوتا لحالات CDI المتكررة وزيادة التفضيل لخيارات العلاج الفموي، حيث يحتفظ قطاع المضادات الحيوية بحصة سوقية مهيمنة تبلغ 68.5% في عام 2024، مدعومًا بالاستخدام الواسع للفانكومايسين والفيداكزوميسين.

- يتشكل المشهد التنافسي من قبل اللاعبين الراسخين مثل شركة فايزر، وشركة ميرك وشركاه، وشركة أستيلاس فارما، وشركة سانوفي، وشركة فيرينج للأدوية، إلى جانب شركات التكنولوجيا الحيوية الناشئة التي تركز على ابتكار الميكروبيوم والعلاجات المستهدفة.

- إقليميًا، تصدرت أمريكا الشمالية السوق بحصة 41.6% في عام 2024، تليها أوروبا بنسبة 27.3%، وآسيا والمحيط الهادئ بنسبة 19.2%، وأمريكا اللاتينية بنسبة 7.1%، والشرق الأوسط وأفريقيا بنسبة 4.8%، مما يعكس الفروقات في البنية التحتية للرعاية الصحية والوصول إلى العلاج.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب نوع العلاج

يتصدر سوق علاج عدوى المطثية العسيرة (CDI)، حسب نوع العلاج، المضادات الحيوية، التي استحوذت على حصة سوقية تبلغ 68.5% في عام 2024. تظل المضادات الحيوية مثل الفانكومايسين، والفيداكزوميسين، والميترونيدازول العلاج الأول بسبب فعاليتها السريرية المثبتة، والسيطرة السريعة على الأعراض، والاعتياد الواسع من قبل الأطباء. يستمر تبني الفيداكزوميسين في الارتفاع نظرًا لانخفاض معدلات التكرار. تكتسب العلاجات القائمة على الميكروبيوتا زخمًا في حالات CDI المتكررة، مدعومة بالموافقات التنظيمية وأبحاث الميكروبيوم، بينما تحتفظ العلاجات المساعدة والداعمة بحصة أصغر تركز على إدارة الأعراض ومنع التكرار.

- على سبيل المثال، يفضل التحديث المركّز لـ IDSA/SHEA لعام 2021 الفيداكزوميسين على الفانكومايسين لحلقة CDI الأولية لأن بيانات التجارب العشوائية الإضافية أكدت انخفاض خطر التكرار بشكل كبير مع الفيداكزوميسين مع الحفاظ على معدلات الشفاء الأولية المماثلة.

حسب طريق الإدارة

استنادًا إلى طريق الإدارة، هيمن القطاع الفموي على سوق علاج عدوى المطثية العسيرة (CDI) بحصة 72.1% في عام 2024، مدفوعًا بسهولة الإدارة، وارتفاع الامتثال من قبل المرضى، والملاءمة لكل من الرعاية الداخلية والخارجية. يتم وصف التركيبات الفموية للفانكومايسين والفيداكزوميسين على نطاق واسع وتظل الخيار المفضل لحالات CDI الخفيفة إلى الشديدة. تُستخدم العلاجات القابلة للحقن بشكل أساسي في المرضى الذين تم إدخالهم إلى المستشفى مع مضاعفات، بينما تخدم العلاجات القائمة على الحقن الشرجي حالات الاستخدام المتخصصة للعدوى الشديدة أو المقاومة، مما يدعم تنوع السوق ولكنه يحد من حصتها الإجمالية.

- على سبيل المثال، تُستخدم كبسولات الفانكومايسين الفموية والحلول الفموية على نطاق واسع كمعيار للرعاية في كل من المجتمع والمستشفيات لحالات CDI الأولية والمتكررة لأنها تحقق تركيزات عالية داخل الأمعاء الغليظة دون الحاجة إلى الوصول الوريدي.

حسب المستخدم النهائي

بحسب المستخدم النهائي، احتفظت المستشفيات بالمركز المهيمن بنسبة 61.4% من حصة السوق في عام 2024 في سوق علاج عدوى الكلوستريديوم ديفيسيل (CDI). تدفع معدلات الاستشفاء العالية وزيادة حدوث عدوى CDI المرتبطة بالرعاية الصحية والوصول إلى بروتوكولات التشخيص والعلاج المتقدمة هيمنة المستشفيات. تدير المستشفيات حالات CDI الشديدة والمتكررة، مما يدعم زيادة استخدام المضادات الحيوية والعلاج بالميكروبيوتا. تقوم العيادات المتخصصة بتوسيع دورها في متابعة وإدارة العدوى المتكررة، بينما تنمو مراكز الجراحة المتنقلة وإعدادات الرعاية المنزلية بثبات بفضل التشخيص المبكر والعلاجات الفموية ونماذج العلاج الخارجي ذات التكلفة الفعالة.

محركات النمو الرئيسية

زيادة حدوث العدوى المرتبطة بالرعاية الصحية (HAIs)

تعتبر الزيادة في انتشار العدوى المرتبطة بالرعاية الصحية، وخاصة عدوى الكلوستريديوم ديفيسيل (CDI)، محركًا رئيسيًا للنمو في سوق علاج CDI. تظل CDI واحدة من أكثر العدوى المكتسبة في المستشفيات شيوعًا على مستوى العالم، مدفوعة بإقامات المستشفيات الطويلة والاستخدام المكثف للمضادات الحيوية وشيخوخة السكان وارتفاع الأمراض المصاحبة. المرضى المسنون والأفراد الذين يعانون من ضعف في جهاز المناعة معرضون لخطر أعلى، مما يزيد بشكل كبير من الطلب على العلاج. تزيد حالات CDI المتكررة من الحاجة إلى علاجات فعالة، بما في ذلك المضادات الحيوية المتقدمة والعلاجات القائمة على الميكروبيوتا. تستثمر المستشفيات في التشخيص المبكر وبروتوكولات العلاج المستهدفة لتقليل عبء العدوى ومعدلات الوفيات. مع إعطاء أنظمة الرعاية الصحية الأولوية لمكافحة العدوى وسلامة المرضى، يستمر الطلب المستدام على علاجات CDI في تسريع توسع السوق.

- على سبيل المثال، أظهرت مجموعة وحدة العناية المركزة في مستشفى للرعاية الثلاثية أن التعرض للمضادات الحيوية واسعة الطيف والإقامات التي تزيد عن أسبوع كانت مرتبطة بزيادة ملحوظة في حدوث CDI، مما دفع المؤسسة إلى تنفيذ إدارة أكثر صرامة للمضادات الحيوية وحزم فحص CDI.

التقدم في العلاجات القائمة على المضادات الحيوية والميكروبيوم

يؤدي الابتكار المستمر في علاجات CDI إلى دفع نمو السوق بشكل كبير. أدى التحول من المضادات الحيوية التقليدية واسعة الطيف نحو العلاجات المستهدفة مثل الفيداكزوميسين إلى تحسين النتائج السريرية وتقليل معدلات التكرار. بالإضافة إلى ذلك، يمثل ظهور العلاجات القائمة على الميكروبيوتا تحولًا نموذجيًا في إدارة CDI عن طريق استعادة توازن الميكروبات في الأمعاء بدلاً من القضاء على مسببات الأمراض فقط. عززت الموافقات التنظيمية للعلاجات الميكروبيومية ثقة الأطباء ووسعت تبني العلاج، خاصة لحالات CDI المتكررة. تدعم التجارب السريرية الجارية وزيادة الاستثمارات في البحث والتطوير والتعاونات الاستراتيجية بين شركات الأدوية والتكنولوجيا الحيوية الابتكار بشكل أكبر. تعالج هذه التطورات الاحتياجات السريرية غير الملباة، وتحسن النتائج طويلة الأجل للمرضى، وتضع العلاجات الجديدة كمحفزات نمو رئيسية داخل سوق علاج CDI.

- على سبيل المثال، أظهرت التجارب العشوائية أن الفيداكزوميسين يحقق شفاءً أوليًا مشابهًا للفانكومايسين الفموي بينما يقلل بشكل كبير من خطر التكرار، مما دفع الجمعيات الخبيرة إلى التوصية به كعلاج خط أول لـ CDI في العديد من المرضى.

زيادة الوعي، معدلات التشخيص، وإمكانية الوصول إلى العلاج

الوعي المحسن بين المهنيين الصحيين والتقدم في تقنيات التشخيص يدفعان إلى اكتشاف CDI في وقت مبكر وبشكل أكثر دقة. زادت الاختبارات التشخيصية الجزيئية السريعة وبرامج الفحص في المستشفيات من حالات CDI المؤكدة، مما يدعم الطلب على العلاج بشكل مباشر. بالإضافة إلى ذلك، تؤكد الإرشادات السريرية المحدثة على التدخل المبكر والإدارة المناسبة للمضادات الحيوية، مما يعزز استخدام العلاج. توسع البنية التحتية للرعاية الصحية في الأسواق الناشئة وتحسن الوصول إلى الرعاية في المستشفيات يساهمان بشكل أكبر في نمو السوق. تقوم الحكومات والمنظمات الصحية بتطبيق برامج مراقبة العدوى وسياسات السداد التي تشجع العلاج في الوقت المناسب. مع ارتفاع معدلات التشخيص وتحسن الوصول إلى العلاجات الفعالة، يستفيد سوق علاج CDI من نمو الطلب المستمر وطويل الأجل.

الاتجاهات الرئيسية والفرص

التحول نحو العلاجات القائمة على الميكروبيوتا والمركزة على التكرار

أحد الاتجاهات الرئيسية التي تشكل سوق علاج CDI هو الاعتماد المتزايد على العلاجات القائمة على الميكروبيوتا التي تهدف إلى منع تكرار المرض. لا يزال CDI المتكرر يمثل تحديًا سريريًا كبيرًا، مما يخلق فرصًا للعلاجات المبتكرة التي تعيد توازن ميكروبيوم الأمعاء. تسارعت موافقات الجهات التنظيمية والنتائج السريرية الإيجابية من قبول الأطباء لهذه العلاجات. تركز شركات الأدوية بشكل متزايد على أبحاث الميكروبيوم، والمنتجات الحيوية الحية، والنهج المدمجة. يمثل هذا التحول فرصة طويلة الأجل حيث يسعى مقدمو الرعاية الصحية إلى حلول دائمة تتجاوز المضادات الحيوية. يدعم الاتجاه أيضًا التسعير المتميز والتمييز، مما يمكن المصنعين من الاستحواذ على قطاعات ذات قيمة أعلى ضمن مشهد علاج CDI المتطور.

- على سبيل المثال، تم اعتماد منتج ميكروبيوتا البراز من قبل إدارة الغذاء والدواء (FDA) خصيصًا لمنع تكرار CDI لدى البالغين بعد إكمال المضادات الحيوية القياسية، مما يوفر للأطباء أداة منظمة لتقليل خطر الانتكاس لدى المرضى المعرضين لخطر كبير.

توسع نماذج العلاج الخارجي والعلاج المنزلي

يمثل التفضيل المتزايد لإدارة CDI في العيادات الخارجية والمنزل فرصة كبيرة لتوسع السوق. تتيح زيادة توفر العلاجات الفموية ذات ملفات الأمان القوية العلاج خارج المستشفيات، مما يقلل من تكاليف الرعاية الصحية ويحسن راحة المرضى. يدعم التشخيص المبكر وتحسين مراقبة المرض هذا التحول، خاصة في حالات CDI الخفيفة إلى المتوسطة. يشجع تبني الرعاية المنزلية بشكل أكبر من خلال شيخوخة السكان وجهود نظام الرعاية الصحية لتقليل إعادة دخول المستشفيات. يفتح هذا الاتجاه قنوات توزيع جديدة ويدعم اختراق السوق في مراكز الجراحة الإسعافية وبيئات الرعاية الصحية المنزلية، مما يخلق فرص نمو للعلاجات الفموية والداعمة لـ CDI.

- على سبيل المثال، قامت شبكات التوصيل المتكاملة بإدخال مسارات CDI للمرضى الخارجيين حيث تبدأ الحالات الخفيفة التي تم تشخيصها حديثًا العلاج الفموي في قسم الطوارئ أو العيادة ثم تكمل الدورة الكاملة في المنزل تحت مراقبة هاتفية يقودها الصيدلي أو الممرضة.

التحديات الرئيسية

ارتفاع معدلات التكرار وقيود العلاج

على الرغم من التقدم العلاجي، تظل معدلات التكرار العالية تحديًا كبيرًا في سوق علاج عدوى المطثية العسيرة (CDI). غالبًا ما تعطل العلاجات بالمضادات الحيوية القياسية الميكروبيوم المعوي، مما يزيد من احتمالية إعادة العدوى ودورات العلاج المتكررة. تتطلب حالات CDI المتكررة علاجات مطولة أو مركبة، مما يزيد من تعقيد العلاج وتكلفته. بينما تظهر العلاجات المعتمدة على الميكروبيوم وعدًا، يظل تبنيها محدودًا بسبب قلة الإلمام السريري وتوافرها. يستمر التعامل مع العدوى المتكررة في استنزاف الموارد الصحية ويبرز الاحتياجات السريرية غير الملباة. تحد هذه القيود من فعالية العلاج وتؤكد الحاجة إلى حلول دائمة وطويلة الأمد، مما قد يبطئ من التوسع الأمثل للسوق.

قيود التكلفة والوصول المحدود في الأسواق الناشئة

تشكل التكاليف العالية للعلاج تحديًا كبيرًا، خاصة بالنسبة للمضادات الحيوية المتقدمة والعلاجات المعتمدة على الميكروبيوم. تحدد الأسعار المرتفعة من الوصول في الأنظمة الصحية الحساسة للتكلفة، خاصة عبر الاقتصادات الناشئة. يحد التغطية المحدودة للسداد والقيود الميزانية من تبني العلاجات الأحدث. تفاقم البنية التحتية التشخيصية غير الكافية وعدم الوصول المتساوي للرعاية الصحية من نقص التشخيص والعلاج في المناطق النامية. تعيق هذه الحواجز الاقتصادية والهيكلية اختراق السوق وتوسع فجوات العلاج. يظل التعامل مع القدرة على تحمل التكاليف، وتوسيع أطر السداد، وتحسين البنية التحتية للرعاية الصحية تحديات حاسمة للنمو العالمي المستدام في سوق علاج CDI.

التحليل الإقليمي

أمريكا الشمالية

سيطرت أمريكا الشمالية على سوق علاج عدوى المطثية العسيرة (CDI) بحصة سوقية بلغت 41.6% في عام 2024، مدفوعة بانتشار CDI العالي، والبنية التحتية الصحية المتقدمة، والتبني القوي للعلاجات المبتكرة. تمثل الولايات المتحدة الجزء الأكبر من الإيرادات الإقليمية بسبب ارتفاع معدلات الاستشفاء، والاستخدام الواسع للمضادات الحيوية، والتوافر الواسع للفيداكزوميسين والعلاجات المعتمدة على الميكروبيوم. تدعم أطر السداد القوية، والموافقات التنظيمية السريعة، والوعي العالي بين المهنيين الصحيين القيادة السوقية. تستمر الاستثمارات المستمرة في أبحاث الميكروبيوم وبرامج مكافحة العدوى في تعزيز مكانة أمريكا الشمالية في السوق العالمي لعلاج CDI.

أوروبا

حصلت أوروبا على حصة سوقية بلغت 27.3% في عام 2024 في سوق علاج عدوى المطثية العسيرة (CDI)، مدعومة بزيادة عدد السكان المسنين وارتفاع حالات العدوى المكتسبة في المستشفيات. تساهم دول مثل ألمانيا والمملكة المتحدة وفرنسا بشكل كبير بفضل الأنظمة الصحية القوية والالتزام بالإرشادات السريرية المحدثة. يدفع التبني المتزايد للمضادات الحيوية المتقدمة وتحسين الوصول إلى العلاجات المعتمدة على الميكروبيوم النمو الإقليمي. تعزز برامج مراقبة العدوى التي تقودها الحكومة ومبادرات إدارة المضادات الحيوية من استخدام العلاج. تستمر القدرات التشخيصية المتوسعة والتغطية الصحية العامة المواتية في دعم التوسع المستمر للسوق عبر أوروبا.

آسيا والمحيط الهادئ

شكلت منطقة آسيا والمحيط الهادئ 19.2% من حصة السوق في عام 2024 وتمثل المنطقة الأسرع نموًا في سوق علاج عدوى الكلوستريديوم ديفيسيل (CDI). يُعزى النمو إلى توسع البنية التحتية للرعاية الصحية، وارتفاع معدلات الاستشفاء، وتحسن الوعي بتشخيص وإدارة CDI. تشهد دول مثل الصين واليابان والهند زيادة في استهلاك المضادات الحيوية وتحسن الوصول إلى الرعاية في المستشفيات، مما يدفع الطلب على العلاج. تدعم الاستثمارات الحكومية في تحديث الرعاية الصحية وتزايد توفر العلاجات الفموية لـ CDI التوسع الإقليمي. ومع ذلك، فإن الوصول المحدود إلى العلاجات المتقدمة القائمة على الميكروبيوتا لا يزال يحد من الإمكانات الكاملة للسوق.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 7.1% من حصة السوق في عام 2024 في سوق علاج عدوى الكلوستريديوم ديفيسيل (CDI)، مدعومة بتحسن الوصول إلى الرعاية الصحية وزيادة الوعي بالعدوى المكتسبة في المستشفيات. تقود البرازيل والمكسيك الطلب الإقليمي بسبب ارتفاع أعداد المرضى وتوسع شبكات المستشفيات. يساهم زيادة اعتماد العلاجات القياسية بالمضادات الحيوية والتحسينات التدريجية في البنية التحتية للتشخيص في نمو السوق. ومع ذلك، فإن التغطية المحدودة للتعويضات والحساسية للتكلفة تحد من انتشار العلاجات المتميزة. من المتوقع أن تدعم الإصلاحات الصحية الجارية والمبادرات الصحية العامة التي تهدف إلى مكافحة العدوى التوسع التدريجي للسوق عبر المنطقة.

الشرق الأوسط وأفريقيا

شكلت منطقة الشرق الأوسط وأفريقيا 4.8% من حصة السوق في عام 2024 في سوق علاج عدوى الكلوستريديوم ديفيسيل (CDI). يُعزى النمو إلى تحسين البنية التحتية للمستشفيات، وزيادة الوعي بالأمراض المعدية، وزيادة الإنفاق الحكومي على الرعاية الصحية في دول مثل السعودية والإمارات. يظل الاعتماد مركزًا على العلاجات التقليدية بالمضادات الحيوية بسبب قيود التكلفة والوصول المحدود إلى العلاجات المتقدمة. في أفريقيا، يعيق نقص التشخيص والموارد الصحية المحدودة نمو السوق. من المتوقع أن تؤدي الاستثمارات المستمرة في قدرات الرعاية الصحية وبرامج مراقبة العدوى إلى تحسين آفاق السوق الإقليمية تدريجيًا.

تقسيمات السوق:

حسب نوع العلاج

- المضادات الحيوية (فانكومايسين، فيداكسوميسين، ميترونيدازول)

- العلاجات القائمة على الميكروبيوتا

- العلاجات المساعدة والداعمة

حسب طريق الإعطاء

- فموي

- حقن

- مستقيمي (علاجات قائمة على الحقن الشرجية)

حسب المستخدم النهائي

- المستشفيات

- العيادات التخصصية

- مراكز الجراحة المتنقلة / الرعاية المنزلية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق علاج عدوى المطثية العسيرة (CDI) بمشهد تنافسي معتدل التركيز يتميز بوجود شركات أدوية راسخة وشركات تكنولوجيا حيوية ناشئة. تحافظ الشركات الرئيسية مثل شركة فايزر، وشركة ميرك وشركاه، وشركة أستيلاس فارما، وشركة سانوفي، وشركة فيرينج للأدوية على مراكز سوقية قوية من خلال محافظ مضادات حيوية راسخة وشبكات توزيع عالمية. يقوم المبتكرون في مجال الأدوية الحيوية مثل سيريس ثيرابيوتيكس، وسميت ثيرابيوتيكس، وفيدانتا بيوساينسز، وفينش ثيرابيوتيكس بتكثيف المنافسة من خلال تطوير علاجات تستند إلى الميكروبيوتا وعلاجات مستهدفة جديدة، خاصة لعلاج حالات تكرار CDI. تستثمر الشركات بنشاط في البحث والتطوير، والتجارب السريرية، والشراكات الاستراتيجية لمعالجة معدلات التكرار العالية والاحتياجات السريرية غير الملباة. يظل التمايز في المنتجات، والموافقات التنظيمية، والتوسع في إعدادات الرعاية الخارجية والمنزلية استراتيجيات تنافسية حاسمة. ومع تحول نماذج العلاج نحو استعادة الميكروبيوم والوقاية من التكرار، من المتوقع أن يكتسب اللاعبون المدفوعون بالابتكار تأثيرًا متزايدًا في سوق علاج CDI المتطور.

تحليل اللاعبين الرئيسيين

- شركة فايزر

- ميرك وشركاه، إنك.

- أستيلاس فارما إنك.

- سانوفي إس. إيه.

- فيرينغ للأدوية

- سيريس ثيرابيوتيكس، إنك.

- سوميت ثيرابيوتيكس بي إل سي

- فيدانتا بيوساينسز، إنك.

- فينش ثيرابيوتيكس جروب، إنك.

- جونسون آند جونسون (أكتليون للأدوية)

التطورات الأخيرة

- في يونيو 2025، أعلنت إيدورسيا عن تقدم كبير في تطوير أول لقاح بكتيري لها لعلاج عدوى المطثية العسيرة، حيث أظهرت بيانات المرحلة الأولى السريرية نتائج واعدة من حيث المناعة والتحمل.

- في أبريل 2025، أبلغت لومين بيوساينس عن تحقيق نسبة شفاء سريري بنسبة 100% في المجموعة الاستكشافية (الجزء أ) من تجربتها السريرية REPREVE (LMN-201) لعلاج CDI، مما يمثل إنجازًا علاجيًا هامًا.

- في فبراير 2025، حصلت ميكروبيوميك على موافقة خطة التحقيقات للأطفال (PIP) من وكالة الأدوية الأوروبية (EMA) لبرنامج علاج عدوى C. difficile، مما يتيح مسارات تطوير للأطفال.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع العلاج، وطريقة الإدارة، والمستخدم النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتحول سوق علاج عدوى المطثية العسيرة (CDI) بشكل متزايد نحو العلاجات التي تركز على تقليل التكرار واستعادة توازن ميكروبيوم الأمعاء.

- ستحظى المنتجات المستندة إلى الميكروبيوتا والعلاجات الحيوية الحية بتبني سريري أقوى، خاصة في حالات CDI المتكررة والشديدة.

- ستظل المضادات الحيوية الخيار العلاجي الأساسي، مع استمرار التفضيل للعوامل المستهدفة التي تقلل من اضطراب نبات الأمعاء.

- ستوسع الأبحاث الجارية والتجارب السريرية خط العلاج، مما يحسن من فعالية العلاج ونتائج المرضى على المدى الطويل.

- سيدعم التشخيص المبكر والاختبارات الجزيئية السريعة بدء العلاج في الوقت المناسب وتحسين إدارة المرض.

- ستتوسع نماذج العلاج الخارجي والعلاج المنزلي بسبب الاستخدام الأكبر للعلاجات الفموية والجهود المبذولة لتقليل إعادة دخول المستشفى.

- ستسرع التعاونات الاستراتيجية بين شركات الأدوية والتكنولوجيا الحيوية من الابتكار واختراق السوق.

- سيشجع الدعم التنظيمي للعلاجات الميكروبيومية الجديدة على الموافقات الأسرع والقبول الأوسع في السوق.

- ستشهد الأسواق الناشئة نموًا تدريجيًا مع تحسن البنية التحتية للرعاية الصحية وزيادة الوعي بالعدوى.

- سيؤثر التركيز على إدارة استخدام المضادات الحيوية وبرامج الوقاية من العدوى على الطلب المستدام على العلاجات المتقدمة لـ CDI.