Markedsoversigt

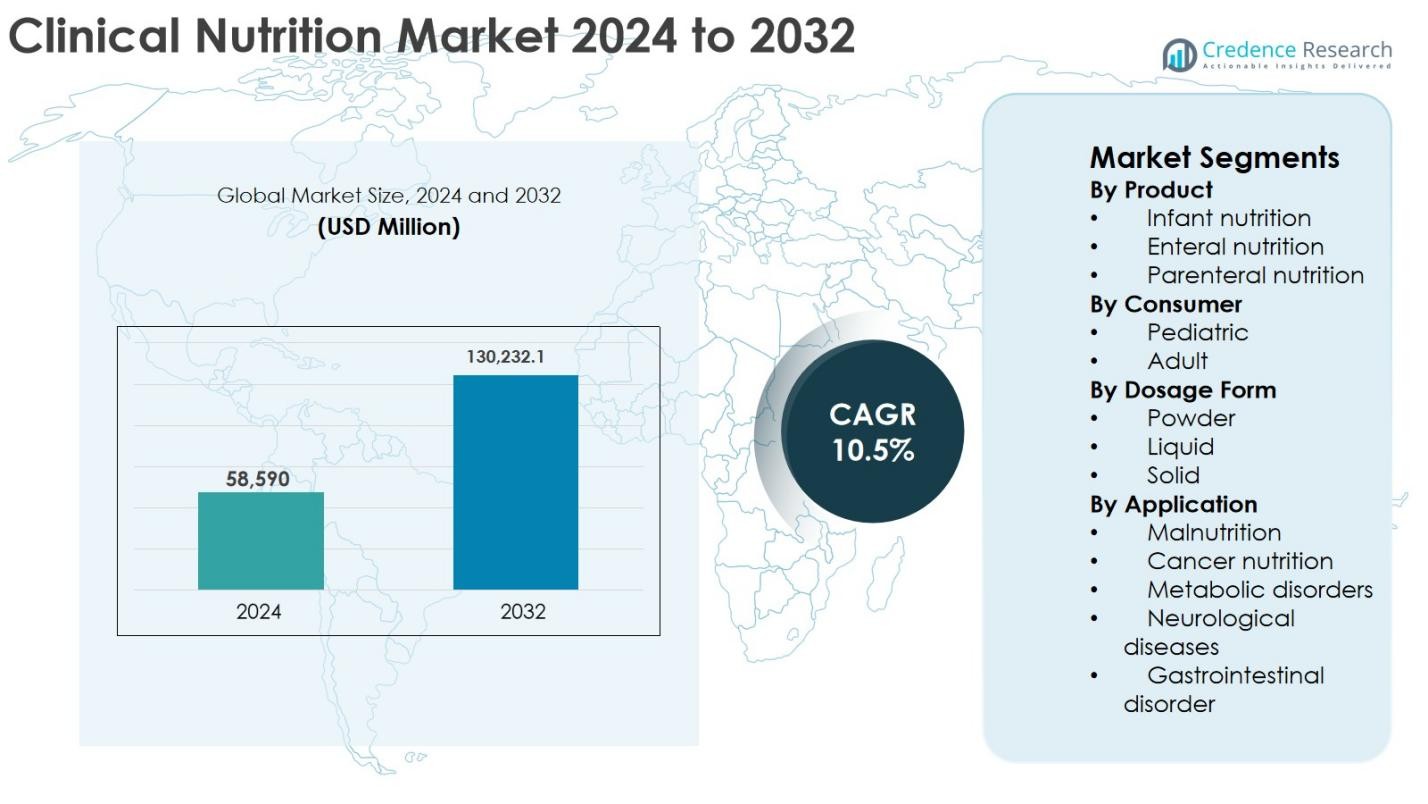

Markedet for klinisk ernæring blev vurderet til USD 58.590 millioner i 2024 og forventes at nå USD 130.232,1 millioner i 2032, med en årlig vækstrate (CAGR) på 10,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for klinisk ernæring 2024 |

USD 58.590 millioner |

| Markedsvækst for klinisk ernæring, CAGR |

10,5% |

| Markedsstørrelse for klinisk ernæring 2032 |

USD 130.232,1 millioner |

Markedet for klinisk ernæring ledes af etablerede globale aktører, herunder Abbott, Nestlé Health Science S.A., Danone, Baxter, B. Braun, Reckitt Benckiser, Perrigo Company PLC, Ajinomoto, Hero Nutritionals og Pfizer Inc., som alle konkurrerer gennem brede produktporteføljer og stærke kliniske distributionsnetværk. Disse virksomheder fokuserer på enteral og parenteral ernæring, sygdomsspecifikke formuleringer og produkter, der er venlige til hjemmepleje, for at styrke markedspositionen. Regionalt fører Nordamerika markedet for klinisk ernæring med en præcis markedsandel på 38,7%, understøttet af avanceret sundhedsinfrastruktur, høj adoption af medicinsk ernæringsterapi og gunstige refusionspolitikker. Europa følger med en andel på 29,4%, drevet af stærke offentlige sundhedssystemer, mens Asien og Stillehavsområdet fortsætter med at ekspandere hurtigt på grund af stigende sundhedsinvesteringer og øget bevidsthed om fordelene ved klinisk ernæring.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for klinisk ernæring blev vurderet til USD 58.590 millioner i 2024 og forventes at nå USD 130.232,1 millioner i 2032, med en årlig vækstrate (CAGR) på 10,5% i prognoseperioden.

- Markedsvæksten drives af den stigende forekomst af kroniske sygdomme, en voksende ældre befolkning og en stigende forekomst af sygdomsrelateret underernæring, hvor enteral ernæring fremstår som det førende segment med en andel på 47,6% på grund af udbredt adoption på hospitaler og i hjemmepleje.

- Løbende tendenser inkluderer stigende efterspørgsel efter flydende formuleringer, som dominerer doseringsformsegmentet med en andel på 55,9%, og stigende fokus på personlig og sygdomsspecifik ernæringsløsninger skræddersyet til onkologi, diabetes og kritisk pleje patienter.

- Markedet er moderat konsolideret, med førende aktører som Abbott, Nestlé Health Science S.A., Danone, Baxter og B. Braun, der fokuserer på porteføljeudvidelse, kliniske partnerskaber og innovation inden for klar-til-brug og hjemmepleje ernæringsprodukter.

- Regionalt fører Nordamerika med en markedsandel på 38,7%, efterfulgt af Europa med 29,4% og Asien og Stillehavsområdet med 22,1%, mens Latinamerika og Mellemøsten & Afrika tilsammen tegner sig for den resterende andel, understøttet af forbedret adgang til sundhedspleje og bevidsthed.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter produkt

Markedet for klinisk ernæring, efter produkt, ledes af enteral ernæring, som tegnede sig for 47,6% markedsandel i 2024, drevet af dens brede anvendelse på hospitaler, plejehjem og i hjemmepleje til patienter med kroniske sygdomme og gastrointestinale lidelser. Enteral ernæring nyder godt af omkostningseffektivitet, nem administration og lavere infektionsrisiko sammenlignet med parenterale alternativer. Den stigende forekomst af kræft, neurologiske lidelser og kritiske plejeindlæggelser fortsætter med at understøtte efterspørgslen. Spædbarnsernæring følger, understøttet af væksten i neonatal pleje, mens parenteral ernæring forbliver essentiel for patienter, der ikke kan tolerere oral eller enteral ernæring.

- For eksempel er Abbotts Jevity og Osmolite enterale formler bredt anvendt på amerikanske hospitaler til sondemadede voksne, der har brug for langvarig ernæringsstøtte.

Efter Forbruger

Efter forbruger dominerede voksensegmentet markedet for klinisk ernæring med en andel på 68,3% i 2024, understøttet af den voksende aldrende befolkning og stigende forekomst af kroniske sygdomme som diabetes, kræft og hjerte-kar-lidelser. Højere indlæggelsesrater og større brug af kliniske ernæringsterapier i kritisk og post-akut pleje styrker yderligere voksensegmentets lederskab. Efterspørgslen drives også af håndtering af underernæring blandt ældre patienter. Det pædiatriske segment fortsætter med at ekspandere støt, understøttet af stigende bevidsthed om ernæring i tidlig barndom, håndtering af for tidlig fødsel og forbedret neonatal intensivplejeinfrastruktur.

- For eksempel anvendes Nestlé Health Sciences Resource og Boost (licenseret af Nestlé uden for USA og Canada) orale ernæringstilskud almindeligt i kliniske miljøer til at håndtere sygdomsrelateret underernæring, især blandt ældre patienter, der kommer sig efter operation eller alvorlig sygdom.

Efter Doseringsform

Baseret på doseringsform havde flydende formuleringer den dominerende andel på 55,9% i 2024, på grund af deres lette fordøjelighed, hurtige absorption og egnethed til enteral sondeernæring. Flydende produkter foretrækkes bredt på hospitaler og i hjemmepleje på grund af bekvemmelighed, præcis dosering og forbedret patientoverholdelse. Væksten understøttes yderligere af innovationer i brugsklare formuleringer og smagsforbedringer. Pulverformer opretholder stærk efterspørgsel for omkostningseffektivitet og længere holdbarhed, mens faste former imødekommer specifikke terapeutiske og ernæringsmæssige behov i ambulant og supplerende ernæringsmiljøer.

Vigtige Vækstdrivere

Stigende Forekomst af Kroniske Sygdomme og Underernæring

Den voksende forekomst af kroniske sygdomme som kræft, diabetes, gastrointestinale lidelser og neurologiske tilstande er en vigtig drivkraft for markedet for klinisk ernæring. Disse tilstande øger betydeligt risikoen for sygdomsrelateret underernæring, hvilket negativt påvirker helbredelsesresultater og længden af hospitalsophold. Kliniske ernæringsprodukter integreres i stigende grad i behandlingsprotokoller for at støtte metaboliske behov, forbedre immunrespons og fremskynde patientens helbredelse. Hospitaler og plejehjem lægger vægt på tidlig ernæringsscreening og intervention, hvilket yderligere styrker efterspørgslen. Derudover har det stigende antal kritisk syge patienter og postkirurgiske tilfælde øget afhængigheden af enteral og parenteral ernæring. Efterhånden som bevidstheden om de kliniske og økonomiske fordele ved ernæringsterapi vokser, fortsætter anvendelsen med at ekspandere på tværs af akut, kronisk og rehabiliterende pleje.

- For eksempel anbefaler de europæiske retningslinjer for klinisk ernæring og metabolisme (ESPEN) tidlig enteral ernæring hos kritisk syge patienter, og produkter som Fresenius Kabis Fresubin og Abbotts Jevity anvendes rutinemæssigt på intensivafdelinger for at imødekomme protein- og kaloriebehov.

Udvidelse af den Geriatriske Befolkning og Hjemmepleje Ernæring

Den voksende ældre befolkning er en vigtig vækstfaktor for markedet for klinisk ernæring, da ældre individer er mere sårbare over for underernæring, muskeltab og kroniske helbredstilstande. Aldersrelaterede fysiologiske ændringer kræver ofte specialiseret ernæringsstøtte for at opretholde styrke, immunitet og den generelle livskvalitet. Kliniske ernæringsprodukter anvendes bredt til at håndtere skrøbelighed, sarkopeni og genopretning efter operation eller hospitalsindlæggelse. Samtidig skifter sundhedssystemer i stigende grad mod hjemmebaseret pleje for at reducere omkostninger og hospitalspres. Denne overgang har øget efterspørgslen efter praktiske, let-administrerbare ernæringsløsninger, der er velegnede til hjemmebrug. Flydende og klar-til-forbrug formuleringer vinder stærk accept, hvilket muliggør effektiv ernæringsstyring uden for traditionelle sundhedsfaciliteter.

- For eksempel er Danones Fortimel og Fortisip produkter bredt anvendt i Europa som klar-til-forbrug orale ernæringstilskud til beboere i lokalsamfundet og plejehjem, der understøtter ernæringsstyring uden for traditionelle hospitalsmiljøer.

Øgede sundhedsudgifter og klinisk bevidsthed

Stigende sundhedsudgifter globalt understøtter den stabile udvidelse af markedet for klinisk ernæring. Regeringer og private sundhedsudbydere investerer i avanceret hospitalsinfrastruktur, intensivafdelinger og specialiserede ernæringsterapiprogrammer. Klinisk ernæring anerkendes i stigende grad som en kernekomponent i omfattende patientpleje snarere end et støttende tillæg. Forbedret uddannelse og træning blandt sundhedsprofessionelle har øget bevidstheden om ernæringens rolle i sygdomshåndtering og genopretning. Parallelt har inklusionen af ernæringsterapi i kliniske retningslinjer styrket adoptionen. Refusionsstøtte til enteral og parenteral ernæring i flere regioner har også forbedret tilgængeligheden, hvilket opmuntrer til bredere brug af kliniske ernæringsprodukter på tværs af forskellige plejeindstillinger.

Nøgletrends & muligheder

Personlige og sygdomsspecifikke ernæringsløsninger

Personlig og sygdomsspecifik ernæring er en fremvoksende trend, der former markedet for klinisk ernæring. Producenter udvikler målrettede formuleringer designet til specifikke tilstande som onkologi, diabetes, nyrelidelser og kritisk sygdom. Disse specialiserede produkter forbedrer næringsstofudnyttelsen, øger patienttolerancen og understøtter bedre kliniske resultater. Fremskridt inden for diagnostik og metabolisk profilering muliggør mere præcis ernæringsplanlægning, hvilket stemmer overens med det bredere skift mod personlig sundhedspleje. Denne trend præsenterer stærke muligheder for innovation, udvikling af premiumprodukter og differentiering. Efterhånden som sundhedsudbydere i stigende grad adopterer individualiserede behandlingsmetoder, forventes efterspørgslen efter skræddersyede kliniske ernæringsløsninger at stige, hvilket skaber langsigtet vækstpotentiale for markedsdeltagere.

- For eksempel tilbyder Fresenius Kabi sygdomsspecifikke enterale ernæringer som Fresubin Renal og Fresubin Hepa, formuleret til patienter med kronisk nyre- eller leversygdom, hvilket afspejler den voksende kliniske adoption af tilstandsrettede ernæringsløsninger.

Vækstmuligheder i nye markeder og hjemmeplejeindstillinger

Fremvoksende markeder tilbyder betydelige vækstmuligheder for markedet for klinisk ernæring på grund af forbedret sundhedsinfrastruktur, stigende indkomstniveauer og øget bevidsthed om ernæringsterapi. Udvidelsen af private hospitaler og specialklinikker driver efterspørgslen efter avancerede ernæringsprodukter. Derudover åbner den voksende præference for hjemmepleje nye veje for anvendelse af klinisk ernæring. Virksomheder fokuserer på at udvide distributionsnetværk, introducere omkostningseffektive formuleringer og lokalisere produktionen for at styrke tilstedeværelsen i disse regioner. Digitale sundhedsplatforme og fjernovervågning understøtter også hjemmebaseret ernæringsstyring. Disse faktorer positionerer tilsammen fremvoksende økonomier og hjemmepleje som nøgleområder for fremtidig markedsudvidelse.

- For eksempel har Danone investeret i kapacitet og markedsudvikling inden for medicinsk ernæring i Kina og andre fremvoksende økonomier, hvor de promoverer produkter som Nutricias orale ernæringstilskud for at støtte hjemmebaseret pleje og håndtering af sygdomsrelateret underernæring.

Vigtige Udfordringer

Høje Produktomkostninger og Begrænset Refusionsdækning

Høje omkostninger forbundet med kliniske ernæringsprodukter udgør en betydelig udfordring for markedsvækst, især i prisfølsomme regioner. Specialiserede formuleringer kræver avancerede fremstillingsprocesser, strenge kvalitetskontroller og overholdelse af reguleringsstandarder, som alle øger produktionsomkostningerne. Begrænsede eller inkonsekvente refusionspolitikker begrænser yderligere patientadgang, især for langvarig eller hjemmebaseret ernæringsterapi. I mange tilfælde afskrækker egenbetalinger adoption, hvilket får sundhedsudbydere til at stole på mindre effektive alternativer. At adressere overkommelighed gennem forbedrede refusionsrammer, omkostningsoptimering og værdibaserede sundhedsmodeller forbliver kritisk for at udvide markedsindtrængningen og sikre retfærdig adgang til kliniske ernæringsløsninger.

Regulatorisk Kompleksitet og Problemer med Produktstandardisering

Markedet for klinisk ernæring står over for løbende udfordringer relateret til komplekse og fragmenterede regulatoriske miljøer. Produkter er underlagt strenge sikkerheds-, kvalitets- og mærkningskrav, som varierer betydeligt på tværs af regioner. Forskelle i, hvordan klinisk ernæring klassificeres, hvad enten det er som fødevarer, medicinsk mad eller farmaceutiske produkter, tilføjer yderligere kompleksitet. Disse regulatoriske variationer øger udviklingstidslinjer, overholdelsesomkostninger og barrierer for markedsadgang. At sikre ensartet produktkvalitet, mens man opfylder forskellige regionale standarder, kan også begrænse innovation. Producenter skal investere kraftigt i klinisk validering, dokumentation og regulatorisk ekspertise, hvilket kan belaste ressourcer og forsinke introduktionen af nye og forbedrede kliniske ernæringsprodukter.

Regional Analyse

Nordamerika

Nordamerika dominerede markedet for klinisk ernæring med en andel på 38,7% i 2024, understøttet af avanceret sundhedsinfrastruktur, høj bevidsthed om medicinsk ernæringsterapi og stærk tilstedeværelse af førende producenter. Regionen drager fordel af en høj forekomst af kroniske sygdomme, en hurtigt aldrende befolkning og udbredt anvendelse af enteral og parenteral ernæring på hospitaler og i hjemmepleje. Gunstige refusionsrammer og veletablerede kliniske retningslinjer styrker yderligere markedsvæksten. Kontinuerlig produktinnovation, kombineret med stærke investeringer i personlig ernæring og hjemmebaserede plejeløsninger, fortsætter med at styrke Nordamerikas førerposition på det globale marked for klinisk ernæring.

Europa

Europa tegnede sig for en andel på 29,4% af markedet for klinisk ernæring i 2024, drevet af robuste offentlige sundhedssystemer og et stigende fokus på håndtering af underernæring på hospitaler og i langtidsplejefaciliteter. Den stigende ældre befolkning og den voksende forekomst af kroniske og livsstilsrelaterede sygdomme understøtter en stabil efterspørgsel. Stærk reguleringskontrol sikrer høj produktkvalitet, mens nationale ernæringsprogrammer fremmer tidlig ernæringsintervention. Udvidelse af hjemmeplejetjenester og større integration af klinisk ernæring i standardbehandlingsprotokoller bidrager yderligere til væksten. Vesteuropa fører den regionale adoption, mens Central- og Østeuropa oplever en accelererende optagelse.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fangede 22,1% af markedet for klinisk ernæring i 2024 og repræsenterer det hurtigst voksende regionale segment. Væksten er drevet af hurtigt ekspanderende sundhedsinfrastruktur, stigende sundhedsudgifter og øget bevidsthed om fordelene ved klinisk ernæring. Store aldrende befolkninger, voksende byrde af kroniske sygdomme og forbedret hospital- og intensivkapacitet understøtter efterspørgslen. Regeringer investerer i modernisering af sundhedsvæsenet, mens privat sektor-deltagelse øges. Udvidelse af medicinsk turisme og forbedret adgang til avancerede ernæringsterapier øger yderligere markedspotentialet i vigtige lande i regionen.

Latinamerika

Latinamerika havde en andel på 6,1% af markedet for klinisk ernæring i 2024, understøttet af forbedret adgang til sundhedspleje og voksende bevidsthed om ernæringsterapi. Den stigende forekomst af kroniske sygdomme og stigende hospitaliseringsrater driver optagelsen af enteral og parenteral ernæring. Udvidelse af private sundhedsfaciliteter og gradvis forbedring af refusionspolitikker styrker markedsindtrængningen. Brasilien og Mexico forbliver de primære bidragydere på grund af større patientpopulationer og bedre udviklede sundhedssystemer. På trods af omkostningsbegrænsninger fortsætter igangværende sundhedsreformer og voksende fokus på håndtering af underernæring med at understøtte regional vækst.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen tegnede sig for en andel på 3,7% af markedet for klinisk ernæring i 2024, drevet af stigende sundhedsinvesteringer og udvidelse af hospitalsinfrastruktur. Den stigende forekomst af kroniske sygdomme, kombineret med forbedret adgang til medicinske ernæringsterapier, understøtter efterspørgslen. Golfstaterne fører den regionale vækst på grund af højere sundhedsudgifter og adoption af avancerede behandlingsprotokoller. I Afrika forbliver markedsudvidelsen gradvis, begrænset af begrænset refusion og overkommelighedsudfordringer, selvom stigende bevidsthed og internationale sundhedsinitiativer bidrager til stabil langsigtet vækst.

Markedssegmenteringer:

Efter produkt

- Spædbarnsernæring

- Enteral ernæring

- Parenteral ernæring

Efter forbruger

Efter doseringsform

Efter anvendelse

- Underernæring

- Kræfternæring

- Metaboliske forstyrrelser

- Neurologiske sygdomme

- Gastrointestinale forstyrrelser

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencemæssigt Landskab

Markedet for klinisk ernæring har et veletableret konkurrencemæssigt landskab kendetegnet ved tilstedeværelsen af globale multinationale selskaber og specialiserede ernæringsudbydere, der fokuserer på produktinnovation, porteføljeudvidelse og geografisk rækkevidde. Ledende aktører som Abbott, Nestlé Health Science S.A., Danone, Baxter og B. Braun opretholder stærke markedspositioner gennem omfattende enteral og parenteral ernæringstilbud og dyb integration med hospital- og hjemmeplejekanaler. Virksomheder som Perrigo Company PLC, Reckitt Benckiser, Ajinomoto, Hero Nutritionals og Pfizer Inc. styrker konkurrencen ved at udvide specialiserede og sygdomsspecifikke ernæringsformuleringer. Strategiske initiativer som lancering af nye produkter, kliniske samarbejder, opkøb og investeringer i forskning og udvikling er bredt anvendt for at imødekomme de skiftende patientbehov. Fokus på personlig ernæring, brugsklare formuleringer og ekspansion på nye markeder fortsætter med at forme de konkurrencemæssige dynamikker og langsigtede vækststrategier på markedet for klinisk ernæring.

Nøglespilleranalyse

- Ajinomoto

- Abbott

- Reckitt Benckiser

- B. Braun

- Pfizer Inc.

- Nestlé Health Science S.A.

- Hero Nutritionals

- Baxter

- Danone

- Perrigo Company PLC

Seneste udviklinger

- I januar 2025 lancerede Otsuka Pharmaceutical ENOSOLID, en semi-fast enteral ernæringsformel designet til at tilpasse sig traditionelle japanske kostpræferencer.

- I november 2024 introducerede Cadila Pharmaceuticals Militol, et jernsupplement formuleret til at optimere næringsbalancen for forbedret absorption og gastrointestinal tolerance. Produktet adresserer effektivt jernmangel ved at inkorporere komponenter, der forbedrer jernoptagelsen, samtidig med at det understøtter det generelle velbefindende.

- I september 2024 indgik Dutch Medical Food B.V. et samarbejde med Pristine Pearl Pharma Pvt. Ltd. for at introducere innovative medicinske ernæringsprodukter i Indien. Dette samarbejde fokuserer på at adressere tilstande som kræft, pædiatrisk underernæring, KOL og lægemiddelresistent epilepsi, med det mål at forbedre patientresultaterne betydeligt på tværs af det indiske sundhedslandskab.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Forbruger, Doseringsform, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt udsyn

- Markedet for klinisk ernæring forventes at opleve vedvarende efterspørgsel på grund af den stigende byrde af kroniske og livsstilsrelaterede sygdomme på tværs af alle aldersgrupper.

- Øget fokus på tidlig ernæringsintervention vil styrke integrationen af klinisk ernæring i standardbehandlingsprotokoller.

- Personlige og sygdomsspecifikke ernæringsformuleringer vil få bredere anvendelse på hospitaler og i hjemmepleje.

- Væksten i den globale ældre befolkning vil fortsat drive efterspørgslen efter langsigtede og støttende ernæringsterapier.

- Udvidelsen af hjemmebaseret sundhedspleje vil øge brugen af klar-til-brug og let-administrerbare ernæringsprodukter.

- Løbende innovation inden for enteral og parenteral ernæring vil forbedre patientresultater og behandlingseffektivitet.

- Fremvoksende markeder vil opleve accelereret vækst understøttet af udvikling af sundhedsinfrastruktur og stigende bevidsthed.

- Digital sundhed og fjernovervågning vil forbedre ernæringsstyring og patientoverholdelse.

- Strategiske samarbejder og opkøb vil forblive centrale for konkurrencepositionering blandt førende aktører.

- Stærk vægt på regulatorisk overholdelse og kvalitetsstandarder vil forme produktudvikling og markedsudvidelse.