KAPITEL NR. 1 : MARKEDETS GENESIS

1.1 Markedspræludium – Introduktion & Omfang

1.2 Det Store Billede – Mål & Vision

1.3 Strategisk Fordel – Unik Værditilbud

1.4 Interessentkompas – Nøglemodtagere

KAPITEL NR. 2 : LEDELSENS PERSPEKTIV

2.1 Industriens Puls – Markedsoversigt

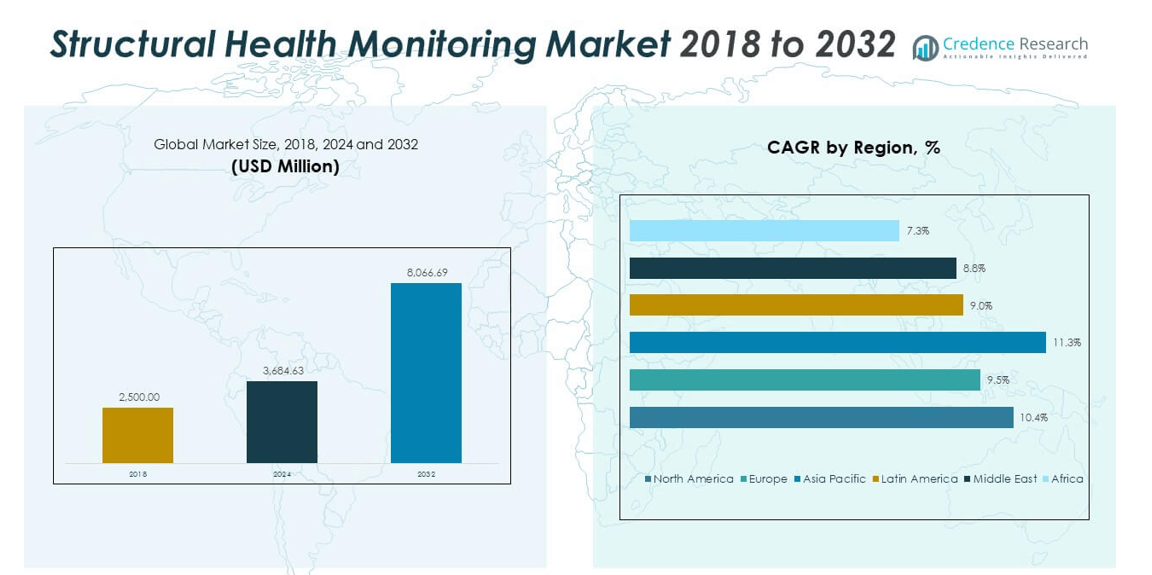

2.2 Vækstkurve – Indtægtsfremskrivninger (USD Million)

2.3. Premium Indsigter – Baseret på Primære Interviews

KAPITEL NR. 3 : STRUKTUREL SUNDHEDSOVERVÅGNING MARKEDSKRÆFTER & INDUSTRIPULS

3.1 Forandringens Fundamenter – Markedsoversigt

3.2 Ekspansionskatalysatorer – Vigtige Markedsdrivere

3.2.1 Momentum Boostere – Vækstudløsere

3.2.2 Innovationsbrændstof – Disruptive Teknologier

3.3 Modvind & Sidevind – Markedsbegrænsninger

3.3.1 Regulatoriske Tidevande – Overholdelsesudfordringer

3.3.2 Økonomiske Friktioner – Inflationspres

3.4 Uudnyttede Horisonter – Vækstpotentiale & Muligheder

3.5 Strategisk Navigation – Industrielle Rammer

3.5.1 Markedsligevægt – Porters Fem Kræfter

3.5.2 Økosystemdynamik – Værdikædeanalyse

3.5.3 Makrokræfter – PESTEL Analyse

3.6 Prisudviklingsanalyse

3.6.1 Regional Prisudvikling

3.6.2 Prisudvikling efter produkt

KAPITEL NR. 4 : NØGLEINVESTERINGSCENTRUM

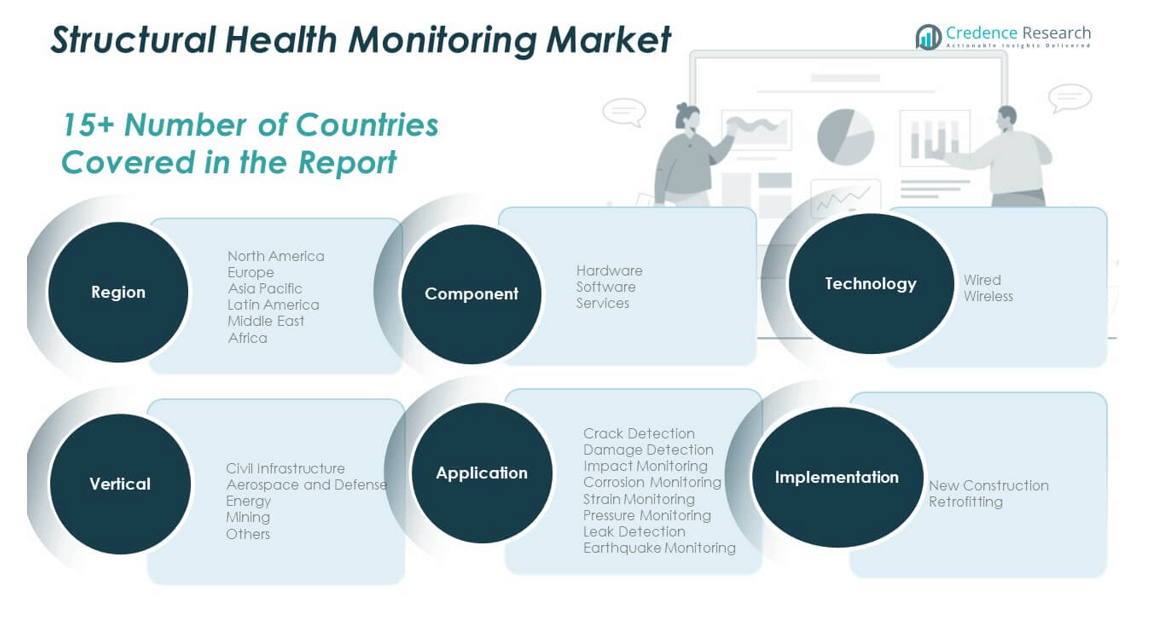

4.1 Regionale Guldminer – Højvækst Geografier

4.2 Produktgrænser – Lukrative Produktkategorier

4.3 Anvendelses Sweet Spots – Nye Efterspørgselssegmenter

KAPITEL NR. 5: INDTÆGTSKURVE & FORMUEKORTLÆGNING

5.1 Momentum Metrics – Prognose & Vækstkurver

5.2 Regional Indtægtsfodaftryk – Markedsandel Indsigter

5.3 Segmenteret Formuestrøm – Løsning & Anvendelsesindtægter

KAPITEL NR. 6 : HANDEL & KOMMERCIEL ANALYSE

6.1.Importanalyse efter Region

6.1.1. Global Strukturel Sundhedsovervågning Markedsimportindtægter Efter Region

6.2.Exportanalyse efter Region

6.2.1. Global Strukturel Sundhedsovervågning Markedseksportindtægter Efter Region

KAPITEL NR. 7 : KONKURRENCEANALYSE

7.1.Firma Markedsandel Analyse

7.1.1. Global Strukturel Sundhedsovervågning Marked: Firma Markedsandel

7.2. Global Strukturel Sundhedsovervågning Markedsfirma Indtægtsmarkedsandel

7.3.Strategiske Udviklinger

7.3.1.Opkøb & Fusioner

7.3.2. Ny Produktlancering

7.3.3. Regional Udvidelse

7.4. Konkurrencedashboard

7.5. Firma Vurderingsmetrikker, 2024

KAPITEL NR. 8 : STRUKTUREL SUNDHEDSOVERVÅGNING MARKED – EFTER LØSNINGSSEGMENTANALYSE

8.1.Strukturel Sundhedsovervågning Markedsoversigt efter Løsningssegment

8.1.1. Strukturel Sundhedsovervågning Markedsindtægtsandel Efter Løsning

8.2. Hardware

8.2.1 Sensorer

8.2.2 Dataindsamlingssystemer

8.2.3 Andre

8.3.Software & Tjenester

KAPITEL NR. 9 : STRUKTUREL SUNDHEDSOVERVÅGNING MARKED – EFTER ANVENDELSESSEGMENTANALYSE

9.1.Strukturel Sundhedsovervågning Markedsoversigt efter Anvendelsessegment

9.1.1. Strukturel Sundhedsovervågning Markedsindtægtsandel Efter Anvendelse

9.2. Broer & Dæmninger

9.2.1 Broer

9.2.2 Jernbaner

9.2.3 Dæmninger

9.3. Bygninger & Stadioner

9.4. Skibe & Platforme

9.5. Flyrammer & Vindmøller

9.5.1 Flyrammer

9.5.2 Vindmøller

9.6. Store Maskiner & Udstyr

KAPITEL NR. 10 : STRUKTUREL SUNDHEDSOVERVÅGNING MARKED – EFTER TEKNOLOGISEGMENTANALYSE

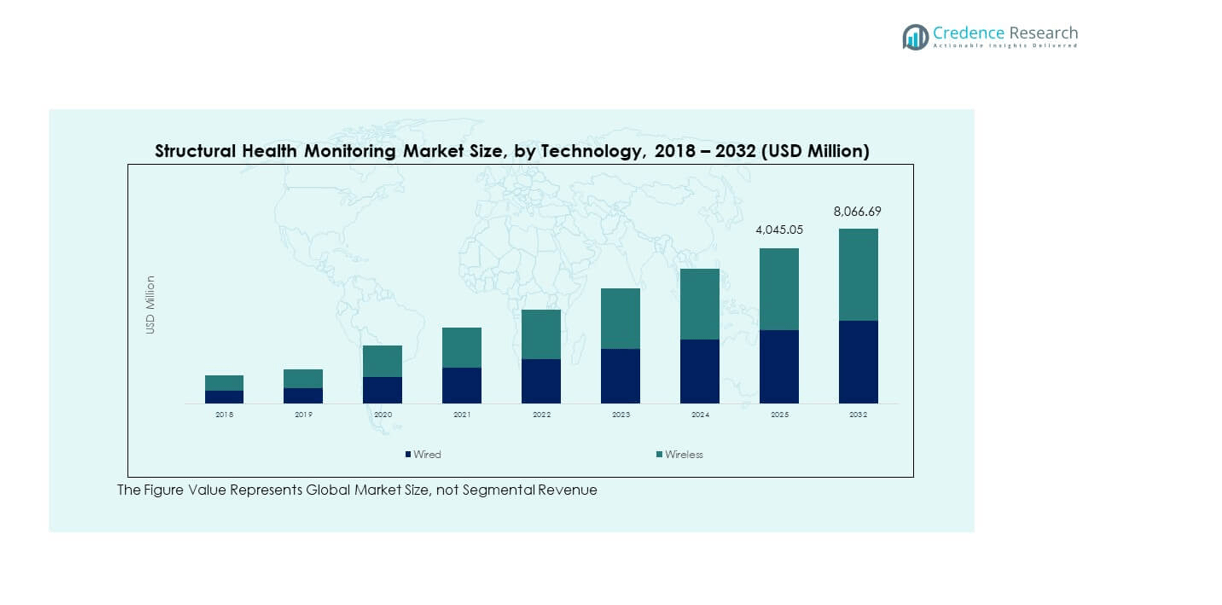

10.1.Strukturel Sundhedsovervågning Markedsoversigt efter Teknologisegment

10.1.1. Strukturel Sundhedsovervågning Markedsindtægtsandel Efter Teknologi

10.2. Kablet SHM

10.3. Trådløs SHM

KAPITEL NR. 11 : STRUKTUREL SUNDHEDSOVERVÅGNING MARKED – REGIONAL ANALYSE

11.1.Strukturel Sundhedsovervågning Markedsoversigt efter Regionsegment

11.1.1. Global Strukturel Sundhedsovervågning Markedsindtægtsandel Efter Region

11.1.3.Regioner

11.1.4.Global Strukturel Sundhedsovervågning Markedsindtægter Efter Region

.1.6.Løsning

11.1.7.Global Strukturel Sundhedsovervågning Markedsindtægter Efter Løsning

11.1.9.Anvendelse

11.1.10. Global Strukturel Sundhedsovervågning Markedsindtægter Efter Anvendelse

11.1.12.Teknologi

11.1.13. Global Strukturel Sundhedsovervågning Markedsindtægter Efter Teknologi

KAPITEL NR. 12 : NORDAMERIKA STRUKTUREL SUNDHEDSOVERVÅGNING MARKED – LANDEANALYSE

12.1. Nordamerika Strukturel Sundhedsovervågning Markedsoversigt efter Landesegment

12.1.1.Nordamerika Strukturel Sundhedsovervågning Markedsindtægtsandel Efter Region

12.2.Nordamerika

12.2.1.Nordamerika Strukturel Sundhedsovervågning Markedsindtægter Efter Land

12.2.2.Løsning

12.2.3.Nordamerika Strukturel Sundhedsovervågning Markedsindtægter Efter Løsning

12.2.4.Anvendelse

12.2.5.Nordamerika Strukturel Sundhedsovervågning Markedsindtægter Efter Anvendelse

2.2.6.Teknologi

12.2.7.Nordamerika Strukturel Sundhedsovervågning Markedsindtægter Efter Teknologi

2.3.USA

12.4.Canada

12.5.Mexico

KAPITEL NR. 13 : EUROPA STRUKTUREL SUNDHEDSOVERVÅGNING MARKED – LANDEANALYSE

13.1. Europa Strukturel Sundhedsovervågning Markedsoversigt efter Landesegment

13.1.1. Europa Strukturel Sundhedsovervågning Markedsindtægtsandel Efter Region

13.2.Europa

13.2.1.Europa Strukturel Sundhedsovervågning Markedsindtægter Efter Land

13.2.2.Løsning

13.2.3.Europa Strukturel Sundhedsovervågning Markedsindtægter Efter Løsning

13.2.4.Anvendelse

13.2.5. Europa Strukturel Sundhedsovervågning Markedsindtægter Efter Anvendelse

13.2.6.Teknologi

13.2.7. Europa Strukturel Sundhedsovervågning Markedsindtægter Efter Teknologi

13.3.UK

13.4.Frankrig

13.5.Tyskland

13.6.Italien

13.7.Spanien

13.8.Rusland

13.9. Resten af Europa

KAPITEL NR. 14 : ASIEN-PACIFIC STRUKTUREL SUNDHEDSOVERVÅGNING MARKED – LANDEANALYSE

14.1.Asien-Pacific Strukturel Sundhedsovervågning Markedsoversigt efter Landesegment

14.1.1.Asien-Pacific Strukturel Sundhedsovervågning Markedsindtægtsandel Efter Region

14.2.Asien-Pacific

14.2.1. Asien-Pacific Strukturel Sundhedsovervågning Markedsindtægter Efter Land

14.2.2.Løsning

14.2.3.Asien-Pacific Strukturel Sundhedsovervågning Markedsindtægter Efter Løsning

14.2.4.Anvendelse

14.2.5.Asien-Pacific Strukturel Sundhedsovervågning Markedsindtægter Efter Anvendelse

14.2.5.Teknologi

14.2.7.Asien-Pacific Strukturel Sundhedsovervågning Markedsindtægter Efter Teknologi

14.3.Kina

14.4.Japan

14.5.Sydkorea

14.6.Indien

14.7.Australien

14.8.Sydøstasien

14.9. Resten af Asien-Pacific

KAPITEL NR. 15 : LATINAMERIKA STRUKTUREL SUNDHEDSOVERVÅGNING MARKED – LANDEANALYSE

15.1. Latinamerika Strukturel Sundhedsovervågning Markedsoversigt efter Landesegment

15.1.1.Latinamerika Strukturel Sundhedsovervågning Markedsindtægtsandel Efter Region

15.2. Latinamerika

15.2.1. Latinamerika Strukturel Sundhedsovervågning Markedsindtægter Efter Land

15.2.2.Løsning

15.2.3. Latinamerika Strukturel Sundhedsovervågning Markedsindtægter Efter Løsning

15.2.4.Anvendelse

15.2.5.Latinamerika Strukturel Sundhedsovervågning Markedsindtægter Efter Anvendelse

15.2.6.Teknologi

15.2.7.Latinamerika Strukturel Sundhedsovervågning Markedsindtægter Efter Teknologi

15.3.Brasilien

15.4.Argentina

15.5.Resten af Latinamerika

KAPITEL NR. 16 : MELLEMØSTEN STRUKTUREL SUNDHEDSOVERVÅGNING MARKED – LANDEANALYSE

16.1.Mellemøsten Strukturel Sundhedsovervågning Markedsoversigt efter Landesegment

16.1.1.Mellemøsten Strukturel Sundhedsovervågning Markedsindtægtsandel Efter Region

16.2.Mellemøsten

16.2.1. Mellemøsten Strukturel Sundhedsovervågning Markedsindtægter Efter Land

16.2.2.Løsning

16.2.3.Mellemøsten Strukturel Sundhedsovervågning Markedsindtægter Efter Løsning

16.2.4.Anvendelse

16.2.5.Mellemøsten Strukturel Sundhedsovervågning Markedsindtægter Efter Anvendelse

16.2.6. Teknologi

16.2.7.Mellemøsten Strukturel Sundhedsovervågning Markedsindtægter Efter Teknologi

16.3.GCC Lande

16.4. Israel

16.5. Tyrkiet

16.6.Resten af Mellemøsten

KAPITEL NR. 17 : AFRIKA STRUKTUREL SUNDHEDSOVERVÅGNING MARKED – LANDEANALYSE

17.1. Afrika Strukturel Sundhedsovervågning Markedsoversigt efter Landesegment

17.1.1.Afrika Strukturel Sundhedsovervågning Markedsindtægtsandel Efter Region

17.2. Afrika

17.2.1.Afrika Strukturel Sundhedsovervågning Markedsindtægter Efter Land

17.2.2.Løsning

17.2.3.Afrika Strukturel Sundhedsovervågning Markedsindtægter Efter Løsning

17.2.4.Anvendelse

17.2.5. Afrika Strukturel Sundhedsovervågning Markedsindtægter Efter Anvendelse

17.2.6.Teknologi

17.2.7. Afrika Strukturel Sundhedsovervågning Markedsindtægter Efter Teknologi

17.3. Sydafrika

17.4.Egypten

17.5.Resten af Afrika

KAPITEL NR. 18 : FIRMAPROFILER

18.1. Acellent Technologies, Inc.

18.1.1.Firmaoversigt

18.1.2.Produktportefølje

18.1.3.Finansiel Oversigt

18.1.4.Nylige Udviklinger

18.1.5.Vækststrategi

18.1.6.SWOT Analyse

18.2.Campbell Scientific, Inc.

18.3. COWI A/S

18.4. Digitexx Data Systems, Inc.

18.5. Geocomp, Inc.

18.6.GEOKON

18.7. Hottinger Brüel & Kjaer (HBK)

18.8. James Fisher and Sons plc

18.9. Nova Ventures

18.10. National Instruments Corp

18.11. SIXENSE

18.12. Structural Monitoring Systems Plc.