市場概要:

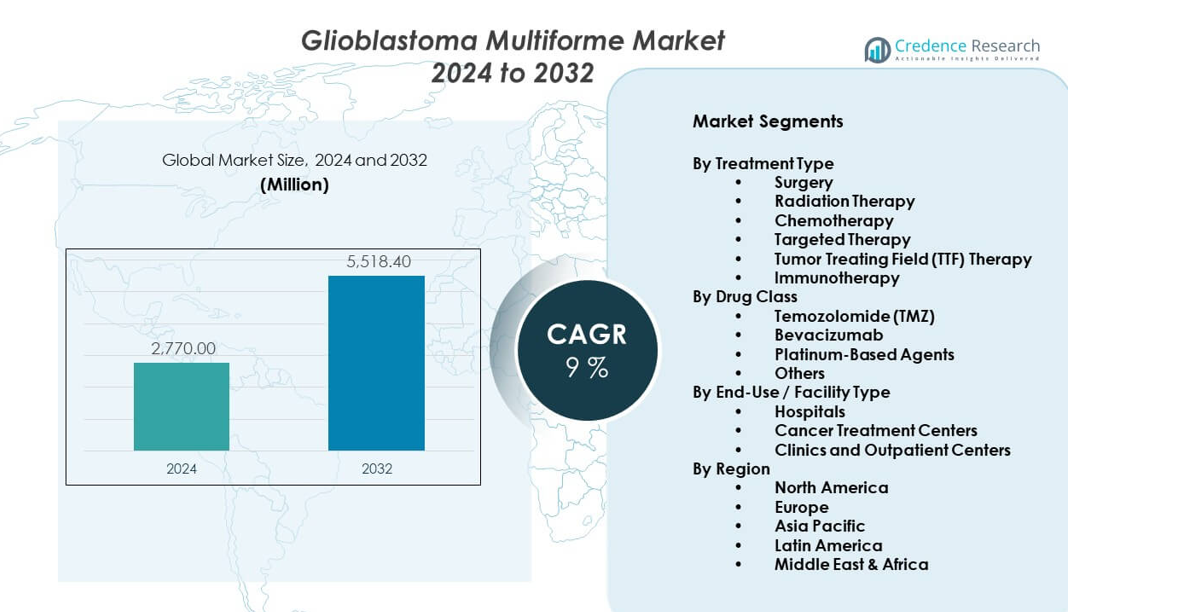

膠芽腫市場は、未解決の医療ニーズによって安定した成長を示しています。市場は2024年に27億7,000万米ドルに達し、2032年までに55億1,840万米ドルに達すると予測されており、予測期間中に年平均成長率9%で成長しています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年の膠芽腫市場規模 |

27億7,000万米ドル |

| 膠芽腫市場、年平均成長率 |

9% |

| 2032年の膠芽腫市場規模 |

55億1,840万米ドル |

攻撃的な脳腫瘍の発生率の上昇が主要な成長要因となっています。改善された画像診断技術は、より早期で正確な診断をサポートします。神経外科用ツールの進歩は、腫瘍除去の精度と安全性を向上させます。標的療法と免疫療法は、標準的な化学療法を超えた選択肢を拡大します。活発な臨床試験のパイプラインは、組み合わせ治療の革新を加速させます。希少がんのための迅速な規制経路は、製品承認をサポートします。医療費の増加により、先進的な神経腫瘍学ケアへの患者アクセスが向上します。

北米は強力な腫瘍学インフラと研究資金によりリードしています。米国は高い臨床試験活動と迅速な治療採用で支配的です。ヨーロッパは公的医療制度と学術研究センターに支えられて続きます。ドイツ、フランス、英国は先進的な治療プロトコルの強い採用を示しています。アジア太平洋地域は診断と病院能力の改善で浮上しています。中国とインドは認識の高まりと医療投資を通じて勢いを増しています。

市場の洞察:

- 膠芽腫市場は2024年に27億7,000万米ドルと評価されており、2032年までに55億1,840万米ドルに達すると予測されています。これは、高い未充足の臨床ニーズと持続的な治療需要によって、年平均成長率9%で成長しています。

- 北米は先進的な神経腫瘍学インフラにより約40%のシェアを持ち、ヨーロッパは公共医療システムに支えられて重要なシェアを持ち、アジア太平洋地域は病院の収容能力の拡大により約18.60%を占めています。

- アジア太平洋地域は、病気の認知度の向上、診断の改善、中国、インド、日本での腫瘍学投資の増加に支えられ、約18.60%のシェアで最も成長が速い地域です。

- 治療タイプ別では、化学療法と手術が合わせて約60%のシェアを占め、ケア設定全体での標準的な第一選択の介入としての役割を反映しています。

- エンドユース別では、病院とがん治療センターが合わせて約70%のシェアを占め、手術能力、高度な画像アクセス、学際的なケアモデルによるものです。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の推進要因:

神経腫瘍学における病気の発生率の上昇と高い未充足の治療ニーズ

膠芽腫市場は、攻撃的な脳腫瘍の世界的な負担の増加から恩恵を受けています。発生率は高齢化人口で増加し続けています。標準治療の使用にもかかわらず、生存結果は依然として悪いです。このギャップは、改善された治療オプションの継続的な需要を支えています。病院は新たに診断された患者の迅速な介入を優先します。神経腫瘍学ユニットは複雑なケースを管理するための能力を拡大しています。これは、外科的、放射線、薬物療法の安定した使用をサポートします。臨床の緊急性は、医療システム全体で治療需要を強固に保ちます。

- 例えば、メイヨークリニックは、専用の神経腫瘍学プログラムを通じて毎年数千件の原発性脳腫瘍の症例を治療しています。臨床の緊急性は、医療システム全体で治療需要を強固に保ちます。

神経外科の精度と術中治療技術の進展

膠芽腫市場は、神経外科技術の進展からサポートを受けています。画像誘導手術は腫瘍の境界の視認性を向上させます。外科医は神経学的リスクを減少させながら、より高い切除精度を達成します。術中モニタリングは重要な脳機能を保護します。先進的なツールは再発が発生した場合の再手術をサポートします。これにより、積極的な外科的アプローチへの信頼が強化されます。病院は専門的な神経外科機器に投資しています。これらの要因は、主要な治療センターでの手術量を増加させます。

- 例えば、シーメンスヘルスケアの術中MRIシステムは、主要な神経外科センターでの腫瘍切除中のリアルタイム画像を可能にします。病院は専門的な神経外科機器に投資しています。これらの進展は、主要な治療センターでの手術量を増加させます。

標的治療と新薬開発パイプラインの拡大

膠芽腫市場は、標的治療の積極的な開発を通じて成長しています。薬剤開発者は腫瘍特異的な分子経路に焦点を当てています。精密医療は標準化学療法で見られる耐性に対処します。併用療法は反応の持続性を向上させます。これにより、臨床試験へのより広範な参加が促進されます。製薬会社は希少で高死亡率のがんを優先します。規制の枠組みは加速されたレビュー経路をサポートします。これらの要素は、長期的な治療革新を強化します。

支援的な規制環境と専門的な癌治療の成長

膠芽腫市場は好意的な規制支援から恩恵を受けています。希少疾病用医薬品政策は、集中的な研究投資を促進します。迅速な承認が開発期間を短縮します。公的および民間の資金が脳腫瘍研究を支援します。主要な病院での先進的な治療へのアクセスが改善されます。専門的な癌センターが神経腫瘍学プログラムを拡大します。多分野にわたるケアモデルが治療の調整を改善します。これらの要因が一貫した市場需要を強化します。

市場動向:

個別化治療計画と分子プロファイリングへのシフト

膠芽腫市場は個別化ケア戦略へのシフトを反映しています。医師は遺伝子およびバイオマーカー検査に依存しています。治療計画は個々の腫瘍プロファイルに適応します。これにより治療選択の精度が向上します。精密診断が臨床決定の道筋を導きます。病院は分子ラボを腫瘍学のワークフローに統合します。研究機関は分類基準を洗練します。この傾向は臨床実践のパターンを再形成します。

- 例えば、ロシュが支援する診断プラットフォームは、主要な癌病院でのルーチンの分子プロファイリングを可能にします。研究機関は分類基準を洗練します。この傾向は臨床実践のパターンを再形成します。

臨床実践における併用療法プロトコルへの注目の高まり

膠芽腫市場は併用治療の使用が増加しています。臨床医は手術を放射線および薬物療法と組み合わせます。多面的なケアが病気の制御の見通しを改善します。単一剤アプローチへの依存を減少させます。治療プロトコルは試験結果を通じて進化します。癌センターは併用レジメンを標準化します。ケアチームは専門分野を超えて調整します。このアプローチが現代の治療フレームワークを定義します。

- 例えば、メルクが支援するテモゾロミド試験は、併用療法を標準治療として確立しました。癌センターはこれらのレジメンを標準化します。ケアチームは専門分野を超えて調整します。

先進的なイメージングとデジタルモニタリングツールの役割の増加

膠芽腫市場は先進的なイメージング技術を採用しています。高解像度MRIが腫瘍評価の精度を向上させます。機能的イメージングが治療反応の評価をサポートします。再発の早期検出を支援します。デジタルプラットフォームが治療計画を支援します。臨床医は病気の進行をより正確に追跡します。病院はイメージングのアップグレードに投資します。これらのツールが臨床の自信を高めます。

臨床試験および研究ネットワークへの患者登録の増加

膠芽腫市場は強力な試験参加から恩恵を受けています。患者は実験的治療へのアクセスを求めます。研究ネットワークは地域を超えて拡大します。これによりデータ生成が迅速化されます。試験スポンサーは学術病院と協力します。登録基準は多様な人口を含むように拡大します。デジタルリクルートメントツールがアウトリーチを改善します。この傾向は治療の検証を加速します。

市場課題の分析:

複雑な疾患生物学と長期的な治療効果の限界

膠芽腫市場は複雑な腫瘍生物学からの課題に直面しています。腫瘍は高い遺伝的変異を示します。治療抵抗性が長期的な制御を制限します。これにより薬物開発の努力が複雑化します。治療後の再発率は高いままです。臨床結果は患者間で大きく異なります。予測バイオマーカーは限られています。これらの要因が治療成功率を制約します。

高額な治療費と先進医療への不均一なアクセス

膠芽腫市場は費用に関連する障壁に直面しています。先進的な治療法には多大な財政資源が必要です。専門的なケアセンターは多くの地域で限られています。これにより、患者の革新へのアクセスが制限されます。医療制度によって償還方針が異なります。病院は先進機器の予算制約に直面しています。患者は治療中に経済的負担を経験します。これらの課題は市場浸透に影響を与えます。

市場機会:

免疫療法と次世代治療プラットフォームの拡大

膠芽腫市場は免疫療法の開発において機会を持っています。新しいワクチンは腫瘍特異的抗原を標的としています。細胞ベースの治療法が研究の注目を集めています。これにより新しい治療経路が開かれます。併用使用は免疫応答の可能性を高めます。研究資金は初期段階の革新を支援します。学術的な協力が発見を加速します。これらの進展は長期的な成長の見通しを生み出します。

新興市場での成長可能性と専門ケアの拡大

膠芽腫市場は新興地域での機会を示しています。医療インフラは改善を続けています。脳腫瘍に関する認識が臨床医の間で高まっています。これにより早期診断率がサポートされます。政府は腫瘍学の能力に投資しています。民間病院は専門サービスを拡大しています。国際的なパートナーシップは臨床専門知識を移転します。これらの要因は将来の市場拡大をサポートします。

市場セグメンテーション分析:

治療タイプ別

膠芽腫市場は第一選択介入として手術に強く依存しています。外科医は脳機能を維持しながら最大の腫瘍量を除去することを目指しています。放射線療法は残存腫瘍細胞を制御するために手術に続きます。化学療法は腫瘍の再成長を抑制する役割のため中心的です。テモゾロミドの使用はケア設定全体で標準治療プロトコルをサポートします。標的療法は経路特異的な作用を通じて重要性を増しています。腫瘍治療フィールド療法は非侵襲的な疾患制御を導入します。免疫療法は免疫系の活性化の可能性を通じて関心を引きます。

- 例えば、ノボキュアのオプチューンシステムは、標準治療に追加された新たに診断された患者において中央値全生存期間が20.9ヶ月であることを示しました。

薬剤クラス別

テモゾロミドは実証された有効性と経口投与のため薬剤使用を支配しています。臨床医は初期および再発病期にわたってそれを処方します。ベバシズマブは症状のコントロールと血管調節をサポートします。それは浮腫を管理し生活の質を向上させます。プラチナベースの薬剤は選択された治療ケースに役立ちます。これらの薬剤は救済療法プロトコルをサポートします。他の薬剤には実験的および支持的治療が含まれます。研究活動は薬剤の組み合わせを拡大します。

- 例えば、ロシュのアバスチンは再発膠芽腫試験で無増悪生存期間の改善を示しました。継続的な研究は薬剤の組み合わせを拡大します。

エンドユース/施設タイプ別

病院は手術および集中治療能力のため治療提供を主導しています。多職種チームが複雑な治療経路を管理します。癌治療センターは先進治療提供において重要な役割を果たします。これらのセンターは臨床試験への参加をサポートします。クリニックおよび外来センターはフォローアップケアおよび薬剤投与を担当します。それらは患者の利便性と継続性を向上させます。これにより医療設定全体での長期的な疾患管理がサポートされます。

セグメンテーション:

治療タイプ別

- 手術

- 放射線療法

- 化学療法

- 標的療法

- 腫瘍治療フィールド(TTF)療法

- 免疫療法

薬剤クラス別

- テモゾロミド (TMZ)

- ベバシズマブ

- プラチナ系薬剤

- その他

エンドユース / 施設タイプ別

- 病院

- がん治療センター

- クリニックおよび外来センター

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

地域分析:

北アメリカとヨーロッパ市場のパフォーマンス

膠芽腫市場は北アメリカで強い支配力を示し、市場シェアの約40%を占めています。アメリカは先進的な神経腫瘍学のインフラと高い臨床試験活動によりリードしています。カナダは専門的ながん治療への広範なアクセスを通じて需要を支えています。ヨーロッパは安定した採用レベルで重要な地域市場を表しています。ドイツ、フランス、イギリスは構造化された治療プロトコルを通じて需要を牽引しています。公的医療制度は治療の継続性をサポートしています。強力な学術および製薬の協力から利益を得ています。

アジア太平洋の成長ダイナミクス

アジア太平洋の膠芽腫市場は市場シェアの約18.60%を占め、最も速い成長傾向を示しています。日本は先進的な診断と神経外科の専門知識を通じてリードしています。中国は病院インフラのアップグレードにより急速に拡大しています。インドは病気の認識の高まりと腫瘍学への投資から勢いを得ています。オーストラリアは活発な臨床研究参加を通じて需要を支えています。韓国は現代的な治療基準を採用しています。専門的なケアへのアクセスの改善を反映しています。

ラテンアメリカと中東およびアフリカの展望

ラテンアメリカの膠芽腫市場は、世界的な需要の中で小さいが新興のシェアを占めています。ブラジルとアルゼンチンはがん治療施設の拡大によりリードしています。診断率はより良い画像アクセスで改善しています。中東およびアフリカは低い基盤浸透で成長するセグメントを表しています。サウジアラビアとUAEは先進的な腫瘍学センターに投資しています。南アフリカは地域の治療アクセスをサポートしています。医療の近代化努力を通じて勢いを得ています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析:

競争分析:

膠芽腫市場は、グローバルな製薬およびデバイス企業によって主導される集中した競争構造を特徴としています。主要プレイヤーは差別化された治療プラットフォームと強力な臨床パイプラインに焦点を当てています。ターゲット薬、バイオ医薬品、およびデバイスベースの治療法が競争の位置付けを定義しています。企業は生存率を改善するために試験に多額の投資をしています。戦略的パートナーシップは研究の深さと地理的なリーチを強化します。規制承認とライフサイクル管理に強い重点を置いていることを反映しています。治療成功率が限られているため、競争の激しさは高いままです。革新の速度と臨床的証拠が長期的なリーダーシップを形成します。

最近の進展:

- 2025年12月、ファイザーはYP05002の開発と商業化のために、上海復星医薬グループの子会社であるYaoPharmaとの独占的なグローバルコラボレーションおよびライセンス契約を発表しました。YP05002は、小分子グルカゴン様ペプチド1(GLP-1)受容体作動薬です。この発表は心血管代謝に焦点を当てていますが、ファイザーのより広範な腫瘍学戦略は引き続き積極的に進展しています。2025年4月のASCO 2025では、ファイザーは2030年までに8つの画期的な癌治療薬を提供するという目標を掲げ、多様な腫瘍学ポートフォリオを強調しました。同社は主要な腫瘍領域における複数のフェーズ3データの読み出しと規制承認を示し、癌治療研究と開発の継続的な拡大を示しました。

- 2025年5月、ジェネンテックはオリオニス・バイオサイエンシズとの2回目の複数年にわたる戦略的コラボレーションを発表し、腫瘍学における新規で挑戦的なターゲットに対する小分子一価接着薬を発見することを目指しています。このコラボレーションは、2023年9月に確立された初期のパートナーシップに基づいており、ジェネンテックの分子接着技術を治療モダリティとして進めるコミットメントを表しています。このパートナーシップは、従来の治療モダリティではターゲットとすることが難しいとされていた疾患関連タンパク質へのアクセスを提供するタンパク質分解剤および非分解剤に焦点を当てています。さらに、2025年7月には、ジェネンテックはColumvi(glofitamab-gxbm)併用療法の追加生物製剤ライセンス申請の更新を提供し、複数の癌タイプにわたる腫瘍学パイプラインの拡大に対する同社の継続的なコミットメントを示しました。

レポートのカバレッジ:

この調査レポートは、治療タイプ、薬剤クラス、エンドユース施設、地域別セグメンテーションに基づく詳細な分析を提供します。主要な市場プレーヤーを詳細に紹介し、そのビジネス、製品提供、投資、収益源、主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進した様々な要因についても議論しています。このレポートは、市場を形成する市場動向、規制シナリオ、技術進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、市場の複雑さを乗り越えるための新規参入者および既存企業向けの戦略的な推奨事項を提供します。

将来の展望:

- 市場は依然として臨床イノベーションに依存して、低い生存率の結果に対処します。

- 個別化治療アプローチが日常的な臨床実践で広く受け入れられるようになります。

- デバイスベースの治療法は、確立された薬物療法と共に拡大します。

- 併用治療プロトコルが標準的なケアパスウェイを形成します。

- 新興経済国は、専門的な神経腫瘍学サービスへのアクセスを改善します。

- 研究資金は、より広範で深い治療パイプラインをサポートします。

- 規制の枠組みは、希少で高死亡率の癌の治療を引き続き優遇します。

- 高度な診断が治療計画と反応モニタリングを改善します。

- 多職種ケアモデルが治療段階全体での調整を強化します。

- 戦略的なコラボレーションが、グローバル市場の拡大と技術移転をサポートします。