Markedsoversigt:

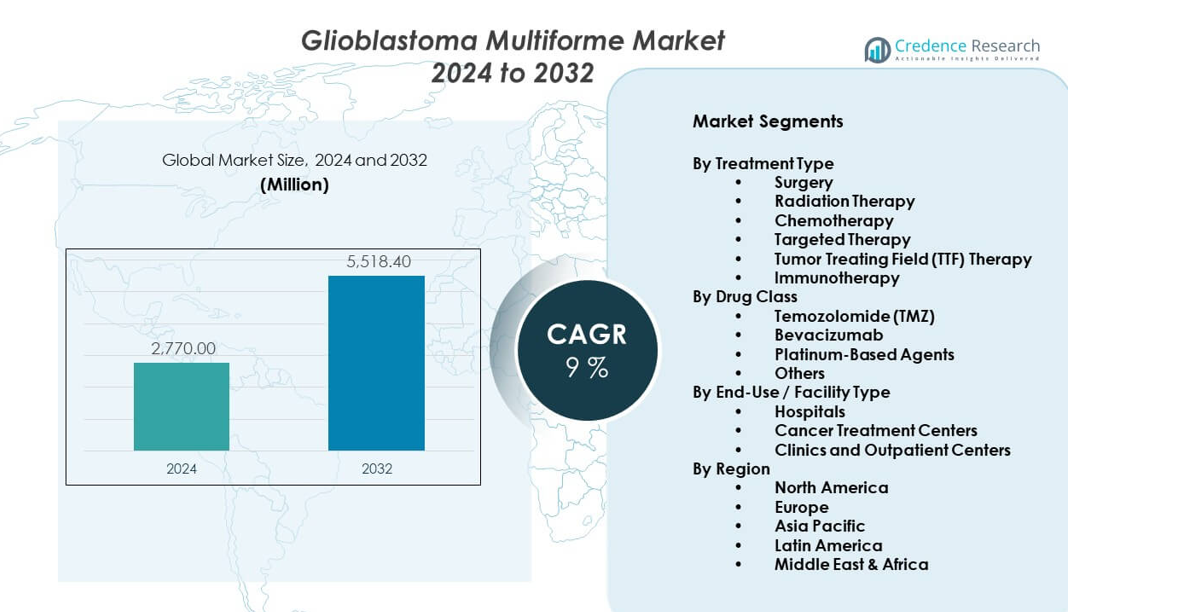

Markedet for Glioblastoma Multiforme viser stabil vækst drevet af uopfyldte medicinske behov. Markedet står på USD 2.770 millioner i 2024. Det forventes at nå USD 5.518,4 millioner i 2032, med en CAGR på 9% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Glioblastoma Multiforme Markedsstørrelse 2024 |

USD 2.770 millioner |

| Glioblastoma Multiforme Marked, CAGR |

9% |

| Glioblastoma Multiforme Markedsstørrelse 2032 |

USD 5.518,4 millioner |

Den stigende forekomst af aggressive hjernetumorer forbliver en vigtig vækstfaktor. Forbedrede billedteknologier understøtter tidligere og mere præcis diagnose. Fremskridt inden for neurokirurgiske værktøjer forbedrer præcisionen og sikkerheden ved tumor fjernelse. Målrettede terapier og immunterapier udvider mulighederne ud over standard kemoterapi. Aktive kliniske forsøgspipelines fremskynder innovation i kombinationsbehandlinger. Hurtigere regulatoriske veje for sjældne kræftformer understøtter produktgodkendelser. Øgede sundhedsudgifter forbedrer patientadgang til avanceret neuro-onkologisk behandling.

Nordamerika fører an på grund af stærk onkologi infrastruktur og forskningsfinansiering. USA dominerer med høj klinisk forsøgsaktivitet og hurtig terapiadoption. Europa følger, understøttet af offentlige sundhedssystemer og akademiske forskningscentre. Tyskland, Frankrig og Storbritannien viser stærk optagelse af avancerede behandlingsprotokoller. Asien og Stillehavsområdet er under udvikling med forbedrede diagnostik og hospitalskapacitet. Kina og Indien vinder momentum gennem stigende bevidsthed og sundhedsinvesteringer.

Markedsindsigt:

- Glioblastoma Multiforme-markedet er vurderet til USD 2.770 millioner i 2024 og forventes at nå USD 5.518,4 millioner i 2032, med en CAGR på 9%, drevet af et højt uopfyldt klinisk behov og vedvarende terapiefterspørgsel.

- Nordamerika fører med omkring 40% andel på grund af avanceret neuro-onkologi infrastruktur, Europa følger med en betydelig andel understøttet af offentlige sundhedssystemer, og Asien og Stillehavsområdet har omkring 18,60% drevet af udvidet hospitalskapacitet.

- Asien og Stillehavsområdet er den hurtigst voksende region med næsten 18,60% andel, understøttet af stigende sygdomsbevidsthed, forbedrede diagnoser og øget onkologi-investering i Kina, Indien og Japan.

- Efter behandlingstype tegner kemoterapi og kirurgi sig tilsammen for næsten 60% andel, hvilket afspejler deres rolle som standard første-linje interventioner på tværs af plejeindstillinger.

- Efter slutbrug bidrager hospitaler og kræftbehandlingscentre samlet med omkring 70% andel på grund af deres kirurgiske kapacitet, avanceret billedadgang og tværfaglige plejemodeller.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere:

Stigende sygdomsforekomst og højt uopfyldt terapeutisk behov inden for neuro-onkologi

Glioblastoma Multiforme-markedet drager fordel af den stigende globale byrde af aggressive hjernetumorer. Forekomstsatser fortsætter med at stige blandt aldrende befolkninger. Overlevelsesresultater forbliver dårlige trods brug af standardterapi. Denne kløft opretholder konstant efterspørgsel efter forbedrede behandlingsmuligheder. Hospitaler prioriterer hurtig intervention for ny-diagnosticerede patienter. Neuro-onkologi enheder udvider kapaciteten til at håndtere komplekse tilfælde. Det understøtter stabil brug af kirurgiske, stråle- og lægemiddelterapier. Klinisk hastværk holder behandlingsbehovet robust på tværs af sundhedssystemer.

- For eksempel rapporterer Mayo Clinic om behandling af tusindvis af primære hjernetumortilfælde årligt gennem dedikerede neuro-onkologi programmer. Klinisk hastværk holder behandlingsbehovet robust på tværs af sundhedssystemer.

Fremskridt inden for neurokirurgisk præcision og intraoperative behandlingsteknologier

Glioblastoma Multiforme-markedet får støtte fra fremskridt inden for neurokirurgiske teknikker. Billedstyret kirurgi forbedrer synligheden af tumormarginer. Kirurger opnår højere resektionsnøjagtighed med reduceret neurologisk risiko. Intraoperativ overvågning beskytter kritiske hjernefunktioner. Avancerede værktøjer understøtter gentagne operationer ved tilbagefald. Det styrker tilliden til aggressive kirurgiske tilgange. Hospitaler investerer i specialiseret neurokirurgisk udstyr. Disse faktorer øger procedurevolumener på tværs af store behandlingscentre.

- For eksempel muliggør Siemens Healthineers’ intraoperative MRI-systemer realtidsbilleddannelse under tumorresektion i førende neurokirurgiske centre. Hospitaler investerer i specialiseret neurokirurgisk udstyr. Disse fremskridt øger procedurevolumener på tværs af store behandlingscentre.

Udvidelse af målrettede terapier og nye lægemiddeludviklingsrørledninger

Glioblastoma Multiforme-markedet vokser gennem aktiv udvikling af målrettede terapier. Lægemiddeludviklere fokuserer på tumorspecifikke molekylære veje. Præcisionsmedicin adresserer resistens set i standard kemoterapi. Kombinationsregimer forbedrer responsens holdbarhed. Det opmuntrer til bredere deltagelse i kliniske forsøg. Farmaceutiske firmaer prioriterer sjældne og høj-dødeligheds kræftformer. Reguleringsrammer understøtter accelererede gennemgangsveje. Disse elementer styrker langsigtet terapeutisk innovation.

Støttende Reguleringsmiljø Og Vækst I Specialiseret Kræftbehandling

Glioblastoma Multiforme-markedet drager fordel af gunstig reguleringsstøtte. Særlove for sjældne lægemidler fremmer fokuseret forskningsinvestering. Hurtigere godkendelser reducerer udviklingstidslinjer. Offentlig og privat finansiering støtter hjernekræftforskning. Det forbedrer adgangen til avancerede behandlinger på større hospitaler. Specialiserede kræftcentre udvider neuro-onkologiprogrammer. Tværfaglige plejemodeller forbedrer behandlingskoordinering. Disse drivkræfter styrker en konstant markedsefterspørgsel.

Markedstendenser:

Skift Mod Personlig Behandlingsplanlægning Og Molekylær Profilering

Glioblastoma Multiforme-markedet afspejler et skift mod personlige plejestrategier. Læger stoler på genetisk og biomarkørtestning. Behandlingsplaner tilpasses individuelle tumorprofiler. Det forbedrer nøjagtigheden af terapiudvælgelse. Præcisionsdiagnostik styrer kliniske beslutningsveje. Hospitaler integrerer molekylære laboratorier i onkologiske arbejdsgange. Forskningsinstitutioner forfiner klassifikationsstandarder. Denne tendens omformer kliniske praksismønstre.

- For eksempel muliggør Roche-støttede diagnostiske platforme rutinemæssig molekylær profilering på større kræfthospitaler. Forskningsinstitutioner forfiner klassifikationsstandarder. Denne tendens omformer kliniske praksismønstre.

Øget Fokus På Kombinationsbehandlingsprotokoller I Klinisk Praksis

Glioblastoma Multiforme-markedet viser øget brug af kombinationsbehandlinger. Klinikere kombinerer kirurgi med stråling og lægemiddelterapi. Multimodal pleje forbedrer udsigterne for sygdomskontrol. Det reducerer afhængigheden af enkeltmiddeltilgange. Behandlingsprotokoller udvikles gennem forsøgsresultater. Kræftcentre standardiserer kombinationsregimer. Plejeteams koordinerer på tværs af specialer. Denne tilgang definerer moderne behandlingsrammer.

- For eksempel etablerede Merck-støttede temozolomidforsøg kombinationsbehandling som standardpleje. Kræftcentre standardiserer disse regimer. Plejeteams koordinerer på tværs af specialer.

Øget Rolle For Avanceret Billeddannelse Og Digitale Overvågningsværktøjer

Glioblastoma Multiforme-markedet adopterer avancerede billedteknologier. Højopløsnings-MRI forbedrer nøjagtigheden af tumorvurdering. Funktionel billeddannelse understøtter evaluering af terapirespons. Det hjælper med tidlig påvisning af tilbagefald. Digitale platforme assisterer behandlingsplanlægning. Klinikere sporer sygdomsprogression mere præcist. Hospitaler investerer i billedopgraderinger. Disse værktøjer øger klinisk selvtillid.

Stigende Patienttilmelding I Kliniske Forsøg Og Forskningsnetværk

Glioblastoma Multiforme-markedet drager fordel af stærk forsøgsdeltagelse. Patienter søger adgang til eksperimentelle terapier. Forskningsnetværk udvider sig på tværs af regioner. Det understøtter hurtigere datagenerering. Forsøgssponsorer samarbejder med akademiske hospitaler. Tilmeldingskriterier udvides til at inkludere forskellige befolkningsgrupper. Digitale rekrutteringsværktøjer forbedrer rækkevidden. Denne tendens accelererer terapeutisk validering.

Analyse Af Markedsudfordringer:

Kompleks Sygdomsbiologi Og Begrænset Langsigtet Behandlingseffektivitet

Glioblastoma Multiforme-markedet står over for udfordringer fra kompleks tumorbiologi. Tumorer viser høj genetisk variation. Behandlingsresistens begrænser langsigtet kontrol. Det komplicerer lægemiddeludviklingsindsatsen. Tilbagefaldsrater forbliver høje efter terapi. Kliniske resultater varierer bredt på tværs af patienter. Forudsigende biomarkører er fortsat begrænsede. Disse faktorer begrænser behandlingssuccesrater.

Høje behandlingsomkostninger og ujævn adgang til avanceret pleje

Glioblastoma Multiforme-markedet støder på omkostningsrelaterede barrierer. Avancerede terapier kræver betydelige finansielle ressourcer. Specialiserede plejecentre er begrænsede i mange regioner. Det begrænser patientadgangen til innovation. Refusionspolitikker varierer på tværs af sundhedssystemer. Hospitaler står over for budgetbegrænsninger for avanceret udstyr. Patienter oplever økonomisk byrde under behandlingen. Disse udfordringer påvirker markedsindtrængen.

Markedsmuligheder:

Udvidelse af immunterapi og næste generations terapeutiske platforme

Glioblastoma Multiforme-markedet rummer muligheder inden for udvikling af immunterapi. Nye vacciner målretter tumorspecifikke antigener. Cellebaserede terapier tiltrækker forskningsopmærksomhed. Det åbner nye behandlingsveje. Kombination anvendelse forbedrer immunsvarspotentialet. Forskningsfinansiering understøtter innovation i tidlige stadier. Akademiske samarbejder fremskynder opdagelse. Disse fremskridt skaber langsigtede vækstmuligheder.

Vækstpotentiale i nye markeder og udvidelse af specialiseret pleje

Glioblastoma Multiforme-markedet viser muligheder i nye regioner. Sundhedsinfrastrukturen fortsætter med at forbedres. Bevidstheden om hjernekræft stiger blandt klinikere. Det understøtter tidligere diagnoserater. Regeringer investerer i onkologikapacitet. Private hospitaler udvider specialtjenester. Internationale partnerskaber overfører klinisk ekspertise. Disse faktorer understøtter fremtidig markedsudvidelse.

Markedssegmenteringsanalyse:

Efter behandlingstype

Glioblastoma Multiforme-markedet viser stærk afhængighed af kirurgi som første linje intervention. Kirurger sigter mod at fjerne maksimal tumormasse, mens de bevarer hjernefunktionen. Strålebehandling følger kirurgi for at kontrollere resterende tumorceller. Kemoterapi forbliver central på grund af dens rolle i at undertrykke tumorvækst. Temozolomid brug understøtter standard behandlingsprotokoller på tværs af plejeindstillinger. Målrettet terapi vinder betydning gennem stispecifik handling. Tumor Treating Field-terapi introducerer ikke-invasiv sygdomskontrol. Immunterapi tiltrækker interesse gennem immunsystemets aktiveringspotentiale.

- For eksempel demonstrerede Novocures Optune-system en median samlet overlevelse på 20,9 måneder hos ny-diagnosticerede patienter, når det blev tilføjet til standardterapi.

Efter lægemiddelklasse

Temozolomid dominerer lægemiddelbrug på grund af dokumenteret effektivitet og oral administration. Klinikere ordinerer det på tværs af indledende og tilbagevendende sygdomsstadier. Bevacizumab understøtter symptomkontrol og vaskulær regulering. Det hjælper med at håndtere ødem og forbedrer livskvaliteten. Platinbaserede midler tjener udvalgte behandlingssager. Disse lægemidler understøtter redningsterapiprotokoller. Andre midler inkluderer eksperimentelle og understøttende behandlinger. Forskningsaktivitet udvider lægemiddelblandingen.

- For eksempel viste Roches Avastin forbedret progressionsfri overlevelse i tilbagevendende glioblastomaforsøg. Løbende forskning udvider lægemiddelblandingen.

Efter slutbrug / facilitetstype

Hospitaler leder behandlingslevering på grund af kirurgisk og intensiv plejekapacitet. Tværfaglige teams håndterer komplekse behandlingsveje. Kræftbehandlingscentre spiller en nøglerolle i levering af avanceret terapi. Disse centre understøtter deltagelse i kliniske forsøg. Klinikker og ambulatorier håndterer opfølgende pleje og lægemiddeladministration. De forbedrer patientkomfort og kontinuitet. Det understøtter langsigtet sygdomshåndtering på tværs af sundhedsindstillinger.

Segmentering:

Efter behandlingstype

- Kirurgi

- Strålebehandling

- Kemoterapi

- Målrettet terapi

- Tumor Treating Field (TTF) terapi

- Immunterapi

Efter lægemiddelklasse

- Temozolomid (TMZ)

- Bevacizumab

- Platinbaserede midler

- Andre

Efter slutbrug / facilitetstype

- Hospitaler

- Kræftbehandlingscentre

- Klinikker og ambulatorier

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional analyse:

Nordamerika og Europas markedspræstation

Glioblastoma Multiforme-markedet viser stærk dominans i Nordamerika og tegner sig for omkring 40% markedsandel. USA fører an på grund af avanceret neuro-onkologisk infrastruktur og høj klinisk forsøgsaktivitet. Canada understøtter efterspørgslen gennem bred adgang til specialiseret kræftpleje. Europa repræsenterer et betydeligt regionalt marked med stabile adoptionsniveauer. Tyskland, Frankrig og Storbritannien driver efterspørgslen gennem strukturerede behandlingsprotokoller. Offentlige sundhedssystemer understøtter kontinuitet i terapi. Det drager fordel af stærkt akademisk og farmaceutisk samarbejde.

Asien og Stillehavsområdets vækstdynamik

Glioblastoma Multiforme-markedet i Asien og Stillehavsområdet har næsten 18,60% markedsandel og viser den hurtigste væksttrend. Japan fører an gennem avanceret diagnostik og neurokirurgisk ekspertise. Kina ekspanderer hurtigt på grund af opgraderinger af hospitalsinfrastruktur. Indien vinder momentum fra stigende sygdomsbevidsthed og onkologi-investeringer. Australien understøtter efterspørgslen gennem aktiv deltagelse i klinisk forskning. Sydkorea adopterer moderne terapistandarder. Det afspejler forbedret adgang til specialiseret pleje.

Latinamerika og Mellemøsten & Afrikas udsigter

Glioblastoma Multiforme-markedet i Latinamerika tegner sig for en mindre, men voksende andel af den globale efterspørgsel. Brasilien og Argentina fører an på grund af udvidelse af kræftbehandlingsfaciliteter. Diagnoserater forbedres med bedre adgang til billeddannelse. Mellemøsten & Afrika repræsenterer et voksende segment med lav basispenetration. Saudi-Arabien og UAE investerer i avancerede onkologicentre. Sydafrika understøtter regional adgang til behandling. Det vinder fremgang gennem modernisering af sundhedsvæsenet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

Konkurrenceanalyse:

Glioblastoma Multiforme-markedet har en koncentreret konkurrencestruktur ledet af globale farmaceutiske og enhedsfirmaer. Store aktører fokuserer på differentierede terapiplatforme og stærke kliniske pipelines. Målrettede lægemidler, biologiske midler og enhedsbaserede terapier definerer konkurrencepositionering. Virksomheder investerer kraftigt i forsøg for at forbedre overlevelsesresultater. Strategiske partnerskaber styrker forskningsdybde og geografisk rækkevidde. Det afspejler stærk vægt på regulatoriske godkendelser og livscyklusstyring. Konkurrenceintensiteten forbliver høj på grund af begrænsede behandlingssuccesrater. Innovationshastighed og klinisk evidens former langsigtet lederskab.

Seneste Udviklinger:

- I december 2025 annoncerede Pfizer et eksklusivt globalt samarbejde og licensaftale med YaoPharma, en datterselskab af Shanghai Fosun Pharmaceutical Group, for udvikling og kommercialisering af YP05002, en lille molekyle glukagon-lignende peptid 1 (GLP-1) receptoragonist. Selvom denne meddelelse repræsenterer et fokus på kardiometabolisme, fortsætter Pfizers bredere onkologistrategi med at udvikle sig aggressivt. På ASCO 2025 i april 2025 fremhævede Pfizer sin mangfoldige onkologiske portefølje med et erklæret mål om at levere otte banebrydende kræftmediciner inden 2030. Virksomheden præsenterede flere fase 3 dataaflæsninger og regulatoriske godkendelser på tværs af sine store tumorområder, hvilket demonstrerer fortsat ekspansion inden for forskning og udvikling af kræftterapier.

- I maj 2025 annoncerede Genentech et andet flerårigt strategisk samarbejde med Orionis Biosciences for at opdage små-molekyle monovalente limmediciner til nye og udfordrende mål i onkologi. Dette samarbejde bygger på et indledende partnerskab etableret i september 2023 og repræsenterer Genentechs engagement i at fremme molekylær limteknologi som en terapeutisk modalitet. Partnerskabet fokuserer på proteinnedbrydere og ikke-nedbrydere, der giver adgang til sygdomsrelaterede proteiner, der tidligere blev betragtet som udfordrende at målrette med traditionelle behandlingsmodaliteter. Derudover gav Genentech i juli 2025 opdateringer om supplerende Biologics License Application-indsendelser for Columvi (glofitamab-gxbm) kombinationsterapier, hvilket demonstrerer virksomhedens løbende engagement i at udvide sin onkologiske pipeline på tværs af flere kræfttyper.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på behandlingstype, lægemiddelklasse, slutbrugsfacilitet og regional segmentering. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn:

- Markedet vil fortsat stole på klinisk innovation for at imødegå dårlige overlevelsesresultater.

- Personlige behandlingsmetoder vil opnå bredere accept i rutinemæssig klinisk praksis.

- Enhedsbårne terapier vil udvide sig sammen med etablerede lægemiddelregimer.

- Kombinationsbehandlingsprotokoller vil forme standardplejeveje.

- Vækstøkonomier vil forbedre adgangen til specialiserede neuro-onkologiske tjenester.

- Forskningsfinansiering vil støtte bredere og dybere terapeutiske pipelines.

- Regulatoriske rammer vil fortsat favorisere behandlinger for sjældne og høj-dødeligheds kræftformer.

- Avanceret diagnostik vil forbedre behandlingsplanlægning og responsmonitorering.

- Tværfaglige plejemodeller vil styrke koordineringen på tværs af behandlingsstadier.

- Strategiske samarbejder vil støtte global markedsudvidelse og teknologioverførsel.