Panoramica del Mercato

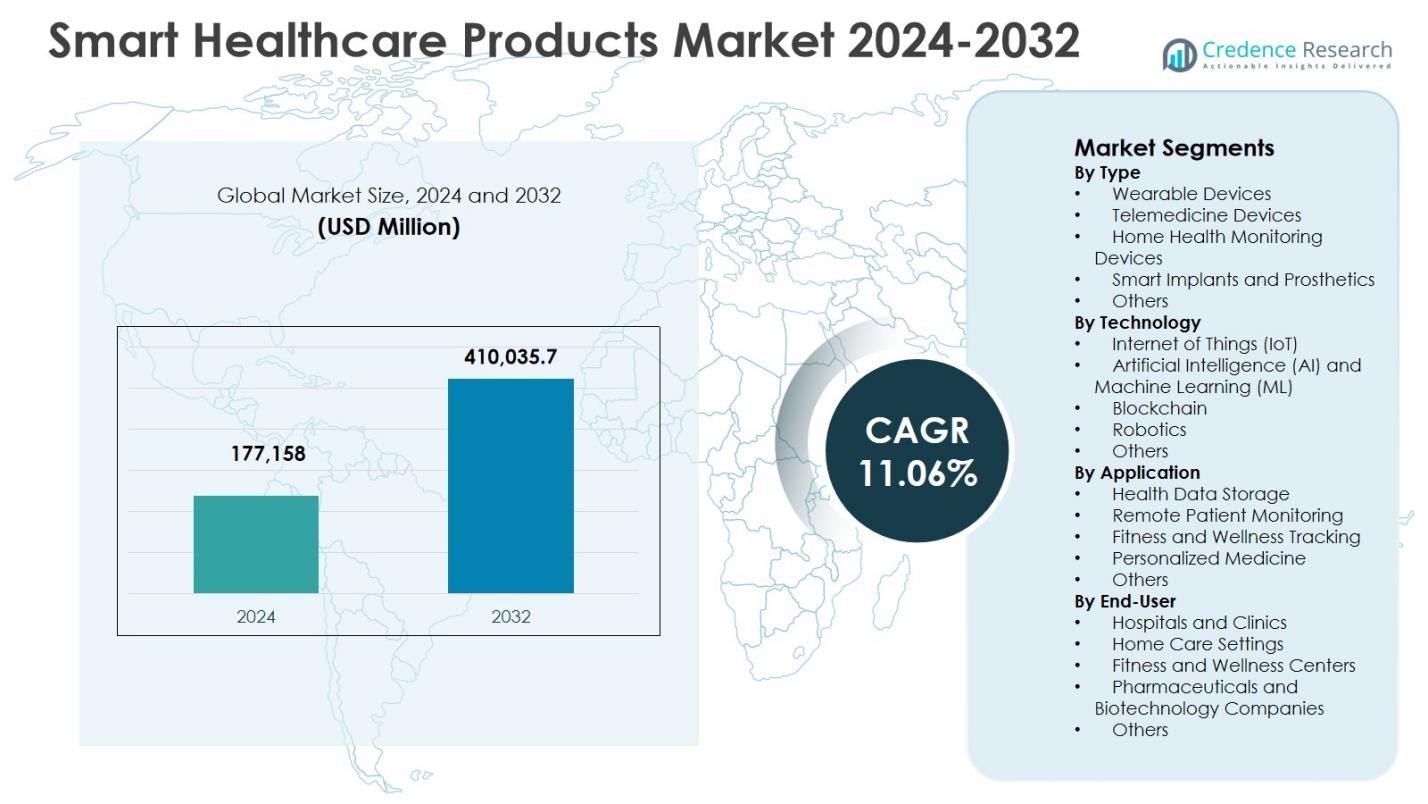

Il mercato dei prodotti sanitari intelligenti è stato valutato a 177.158 milioni di USD nel 2024 e si prevede che raggiungerà 410.035,7 milioni di USD entro il 2032, crescendo a un CAGR dell’11,06% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Prodotti Sanitari Intelligenti 2024 |

177.158 milioni di USD |

| Mercato dei Prodotti Sanitari Intelligenti, CAGR |

11,06% |

| Dimensione del Mercato dei Prodotti Sanitari Intelligenti 2032 |

410.035,7 milioni di USD |

Il mercato dei prodotti sanitari intelligenti è guidato da attori chiave come Abbott Laboratories, Apple Inc., Dexcom Inc., Cerner Corporation, Honeywell International Inc., Fitbit Inc., Olympus Corporation, Athenahealth, Airstrip e BioTelemetry Inc. Queste aziende guidano la crescita del mercato attraverso l’innovazione continua nei dispositivi indossabili, nelle piattaforme di telemedicina, nelle soluzioni di monitoraggio sanitario domestico e nelle tecnologie sanitarie abilitate da AI e IoT. Il Nord America domina il mercato con una quota del 36,2% nel 2024, supportato da un’infrastruttura sanitaria avanzata, un’elevata adozione di dispositivi intelligenti e iniziative governative che promuovono la salute digitale. L’Europa detiene una quota del 27,4%, alimentata da un forte supporto normativo e dall’integrazione di AI, IoT e robotica nelle strutture sanitarie. L’Asia-Pacifico cattura una quota del 28,5%, guidata dalla crescente consapevolezza sanitaria, dalla penetrazione degli smartphone e dai programmi governativi che promuovono il monitoraggio remoto e la telemedicina. Collettivamente, queste regioni e i principali attori modellano l’espansione globale delle soluzioni sanitarie intelligenti nelle applicazioni cliniche e di consumo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei prodotti sanitari intelligenti è stato valutato a 177.158 milioni di USD nel 2024 e si prevede che raggiungerà 410.035,7 milioni di USD entro il 2032, crescendo a un CAGR dell’11,06% durante il periodo di previsione. Il sotto-segmento dei dispositivi indossabili detiene una quota del 3% nel 2024, mentre il monitoraggio remoto dei pazienti guida le applicazioni con una quota del 44,1%.

- L’adozione crescente di dispositivi indossabili, soluzioni di telemedicina e dispositivi di monitoraggio sanitario domestico sta guidando la crescita del mercato. L’aumento della prevalenza delle malattie croniche, l’invecchiamento della popolazione e la crescente consapevolezza della salute sono fattori chiave che alimentano la domanda a livello globale.

- I principali trend includono l’integrazione dei dispositivi sanitari intelligenti con le piattaforme di salute mobile e l’emergere di soluzioni sanitarie personalizzate e preventive, migliorando il coinvolgimento del paziente e l’assistenza basata sui dati.

- Attori leader come Abbott Laboratories, Apple Inc., Dexcom Inc., Cerner Corporation e Fitbit Inc. si concentrano sull’innovazione, sulle partnership strategiche e sullo sviluppo di prodotti abilitati da AI e IoT per rafforzare la presenza sul mercato.

- Il Nord America guida con una quota del 2% nel 2024, seguito da Asia-Pacifico 28,5%, Europa 27,4%, America Latina 4,7% e Medio Oriente & Africa 3,2%, riflettendo le tendenze di adozione regionale e le differenze nelle infrastrutture sanitarie.

Analisi della Segmentazione del Mercato:

Per Tipo:

Il sottosegmento Dispositivi Indossabili domina il mercato dei Prodotti Sanitari Intelligenti per tipo, detenendo una quota del 42,3% nel 2024. L’adozione crescente di smartwatch, tracker di fitness e monitor ECG indossabili guida questa crescita. L’aumento della consapevolezza dei consumatori sulla prevenzione sanitaria, la crescente prevalenza di malattie croniche e l’integrazione di capacità di monitoraggio sanitario in tempo reale supportano l’espansione del mercato. I dispositivi di telemedicina seguono con un’adozione sostanziale a causa delle esigenze di consultazione a distanza, ma i dispositivi indossabili rimangono il principale contributore di entrate poiché consentono un monitoraggio continuo della salute, promuovono il coinvolgimento del paziente e facilitano la rilevazione precoce delle anomalie sanitarie sia nelle regioni sviluppate che in quelle emergenti.

- Ad esempio, i dispositivi Fitbit analizzano i dati sulla frequenza cardiaca e sui passi con modelli di intelligenza artificiale che prevedono i rischi di ospedalizzazione con un’accuratezza del 91% tra oltre 14.000 partecipanti negli Stati Uniti, aiutando nella gestione delle condizioni croniche.

Per Tecnologia:

Il sottosegmento Internet delle Cose (IoT) guida la categoria tecnologica con una quota di mercato del 39,7% nel 2024. I dispositivi abilitati all’IoT consentono una connettività senza soluzione di continuità tra sensori, dispositivi indossabili e piattaforme sanitarie, fornendo dati e analisi dei pazienti in tempo reale. I principali fattori di crescita includono la crescente domanda di monitoraggio remoto dei pazienti, i progressi nel cloud computing e l’interoperabilità tra dispositivi intelligenti e sistemi di gestione ospedaliera. Le tecnologie AI & ML completano l’IoT, migliorando la diagnostica predittiva, ma l’integrazione diffusa dell’IoT nelle soluzioni di monitoraggio della salute indossabili e domestiche lo posiziona come la tecnologia dominante per l’ecosistema sanitario intelligente.

- Ad esempio, Medtronic utilizza pompe di insulina intelligenti e monitor cardiaci abilitati all’IoT che trasmettono dati sanitari in tempo reale da dispositivi indossabili e impiantabili a piattaforme cloud per il monitoraggio remoto.

Per Applicazione:

All’interno delle applicazioni, il sottosegmento Monitoraggio Remoto dei Pazienti (RPM) è dominante, rappresentando una quota del 44,1% nel 2024. L’adozione dell’RPM è alimentata dalla crescente necessità di gestire condizioni croniche, ridurre le riammissioni ospedaliere e consentire cure continue al di fuori delle strutture cliniche. L’aumento della popolazione geriatrica, le iniziative governative a supporto dell’assistenza sanitaria domiciliare e le politiche di rimborso assicurativo per il telemonitoraggio accelerano la crescita. Il monitoraggio del fitness e del benessere, sebbene in crescita, rimane secondario poiché l’RPM offre un valore clinico superiore integrando dispositivi indossabili, piattaforme di telemedicina e analisi AI, fornendo ai fornitori di assistenza sanitaria informazioni utili per migliorare i risultati dei pazienti.

Principali Fattori di Crescita

Crescente Adozione di Dispositivi Indossabili e di Monitoraggio Remoto

La crescente adozione di dispositivi indossabili e soluzioni di monitoraggio remoto dei pazienti è un importante fattore di crescita nel mercato dei Prodotti Sanitari Intelligenti. L’aumento della prevalenza di malattie croniche, l’invecchiamento della popolazione e la crescente consapevolezza della salute guidano la domanda di monitoraggio continuo e rilevamento precoce delle malattie. L’integrazione di sensori indossabili con applicazioni mobili e piattaforme basate su cloud consente la raccolta di dati in tempo reale e il coinvolgimento del paziente. Questa connettività senza soluzione di continuità consente ai fornitori di assistenza sanitaria di prendere decisioni informate, riduce le riammissioni ospedaliere e migliora la cura preventiva, contribuendo in modo significativo all’espansione del mercato.

- Ad esempio, il sensore FreeStyle Libre di Abbott, indossato sulla parte superiore del braccio per 14 giorni, misura continuamente i livelli di glucosio e trasferisce 8 ore di dati per scansione senza punture di dita. Il lettore visualizza le letture correnti, le tendenze e memorizza fino a 90 giorni di dati per grafici in tempo reale.

Progressi tecnologici in AI, IoT e Robotica

I progressi nell’Intelligenza Artificiale (AI), nell’Internet delle Cose (IoT) e nella robotica stanno accelerando il mercato dei Prodotti Sanitari Intelligenti. Le analisi predittive guidate dall’AI, il monitoraggio remoto abilitato dall’IoT e le procedure assistite da robot migliorano l’efficienza sanitaria, l’accuratezza e i risultati per i pazienti. Queste tecnologie facilitano la medicina personalizzata, le diagnosi automatizzate e la gestione senza soluzione di continuità dei dati sanitari. I fornitori di assistenza sanitaria adottano sempre più soluzioni intelligenti per migliorare i flussi di lavoro clinici e l’assistenza ai pazienti. L’innovazione continua in queste tecnologie è un motore critico, che consente ecosistemi sanitari scalabili, connessi e intelligenti nei mercati sviluppati ed emergenti.

- Ad esempio, CloudMedX utilizza reti neurali profonde addestrate su 54 milioni di incontri con pazienti per generare punteggi di valutazione del rischio dai dati medici, superando i medici del 10% negli esami clinici simulati quando utilizzati in collaborazione.

Iniziative governative e digitalizzazione sanitaria

Le iniziative governative che promuovono la sanità digitale, la telemedicina e l’adozione di dispositivi intelligenti supportano fortemente la crescita del mercato. Le politiche che facilitano il rimborso per il monitoraggio remoto, gli investimenti nelle infrastrutture IT sanitarie e il supporto normativo per i dispositivi connessi incoraggiano l’adozione di soluzioni sanitarie intelligenti. Le collaborazioni pubblico-private in aumento e il finanziamento di progetti sanitari basati su IoT e AI consentono una diffusione su larga scala. Queste iniziative migliorano l’accessibilità, migliorano la gestione delle malattie e riducono i costi sanitari, stimolando la domanda di prodotti sanitari intelligenti a livello globale e creando un ambiente favorevole per i produttori e i fornitori di servizi per espandere le loro offerte.

Tendenze e opportunità chiave

Integrazione dei prodotti sanitari intelligenti con le piattaforme di salute mobile

L’integrazione dei dispositivi sanitari intelligenti con le piattaforme di salute mobile (mHealth) è una tendenza chiave che offre opportunità sostanziali. Le applicazioni mobili forniscono monitoraggio della salute in tempo reale, feedback personalizzati e accesso remoto ai medici, migliorando il coinvolgimento dei pazienti. Questa tendenza consente la sincronizzazione senza soluzione di continuità dei dispositivi indossabili, degli strumenti di telemedicina e dei sistemi di monitoraggio domestico, creando ecosistemi sanitari connessi. L’aumento della penetrazione degli smartphone e la preferenza per la gestione della salute digitale amplificano il potenziale di mercato. I produttori possono capitalizzare su questa tendenza offrendo dispositivi interoperabili e facili da usare che si connettono su più piattaforme sanitarie e migliorano l’aderenza dei pazienti.

- Ad esempio, Dexcom G7 condivide i dati del glucosio con Apple Health sui dispositivi Apple, sebbene con un ritardo di tre ore per la visualizzazione non in tempo reale.

Emergenza di soluzioni sanitarie personalizzate e preventive

I prodotti sanitari intelligenti vengono sempre più utilizzati per supportare la sanità personalizzata e preventiva, presentando significative opportunità di mercato. Sfruttando l’AI, l’IoT e le tecnologie indossabili, i fornitori possono offrire approfondimenti sanitari su misura, rilevamento precoce delle malattie e piani di trattamento individualizzati. La crescente attenzione dei consumatori al benessere, al fitness e alla cura preventiva alimenta la domanda di soluzioni intelligenti che monitorano i parametri vitali, tracciano le metriche dello stile di vita e supportano l’assistenza remota. Le aziende che sviluppano analisi predittive e dispositivi di monitoraggio personalizzati possono attingere a questo segmento in espansione, soddisfacendo sia le applicazioni sanitarie cliniche che quelle dei consumatori.

- Ad esempio, l’app ECG di Apple Watch consente agli utenti di registrare elettrocardiogrammi per la valutazione della fibrillazione atriale (AFib). Le sperimentazioni cliniche mostrano che raggiunge una sensibilità del 98,3% e una specificità del 99,6% nel classificare AFib rispetto al ritmo sinusale tra le registrazioni classificabili.

Sfide Chiave

Problemi di Privacy e Sicurezza dei Dati

Le sfide relative alla privacy dei dati e alla sicurezza informatica rappresentano un ostacolo significativo per il mercato dei prodotti sanitari intelligenti. La trasmissione di informazioni sensibili sui pazienti attraverso dispositivi indossabili, sensori IoT e piattaforme cloud aumenta la vulnerabilità a violazioni e accessi non autorizzati. La conformità a regolamenti rigorosi, come HIPAA e GDPR, è complessa e richiede molte risorse. Le preoccupazioni riguardo all’uso improprio dei dati e alla riservatezza dei pazienti possono rallentare l’adozione, in particolare nelle regioni con ambienti normativi rigidi. I produttori devono investire in solidi quadri di sicurezza, crittografia e interoperabilità sicura per mantenere la fiducia e garantire la crescita del mercato.

Alto Costo dei Dispositivi Sanitari Avanzati

L’alto costo dei dispositivi sanitari intelligenti e delle infrastrutture associate limita l’adozione diffusa, specialmente nelle regioni in via di sviluppo. Dispositivi indossabili, sistemi di telemedicina e dispositivi integrati con IA richiedono investimenti sostanziali per l’acquisto, l’integrazione e la manutenzione. I piccoli fornitori di servizi sanitari e i singoli consumatori possono affrontare vincoli di accessibilità economica, limitando la penetrazione del mercato. Inoltre, gli aggiornamenti software continui e la formazione aumentano ulteriormente i costi totali. La sensibilità al prezzo e i meccanismi di rimborso limitati sfidano i produttori a bilanciare l’innovazione con l’efficacia dei costi, richiedendo strategie che migliorino l’accessibilità mantenendo la sofisticazione tecnologica.

Analisi Regionale

Nord America

Il Nord America guida il mercato dei prodotti sanitari intelligenti con una quota di mercato del 36,2% nel 2024, trainata da infrastrutture sanitarie avanzate, alta adozione di dispositivi indossabili e di telemedicina e iniziative governative di supporto. Gli Stati Uniti dominano la regione, alimentati dall’aumento della prevalenza delle malattie croniche, dalla crescente popolazione geriatrica e dai forti investimenti in soluzioni sanitarie abilitate da IA e IoT. Il crescente focus del Canada sul monitoraggio remoto dei pazienti supporta ulteriormente la crescita regionale. I principali attori collaborano attivamente con ospedali e fornitori di tecnologia per espandere le reti sanitarie connesse, garantendo una gestione dei dati senza soluzione di continuità e migliori risultati per i pazienti, rafforzando la posizione di leadership del Nord America nel mercato globale.

Europa

L’Europa detiene una quota di mercato del 27,4% nel 2024 nel mercato dei prodotti sanitari intelligenti, trainata dall’adozione diffusa delle tecnologie sanitarie digitali e da solidi quadri normativi. Paesi come Germania, Regno Unito e Francia guidano la regione con investimenti in telemedicina, dispositivi indossabili e soluzioni sanitarie domestiche intelligenti. La crescente domanda di medicina personalizzata e cure preventive, unita a politiche di rimborso di supporto, favorisce la crescita del mercato. L’integrazione di IA, IoT e robotica in ospedali e cliniche sta aumentando l’efficienza e la qualità delle cure ai pazienti. I produttori europei stanno espandendo le partnership e i lanci di prodotti innovativi, rafforzando la posizione della regione nella sanità intelligente a livello globale.

Asia-Pacific

L’Asia-Pacifico rappresenta una quota di mercato del 28,5% nel 2024, trainata dalla crescente consapevolezza sanitaria, dall’espansione delle popolazioni della classe media e dall’aumento della penetrazione degli smartphone che facilitano le soluzioni di salute mobile. Cina, Giappone e India sono i principali contributori, con una rapida adozione di dispositivi indossabili, sistemi di monitoraggio domestico e piattaforme di telemedicina. Le iniziative governative che promuovono la sanità digitale, gli investimenti nelle infrastrutture IoT e la crescente prevalenza di malattie croniche alimentano ulteriormente la crescita del mercato. La regione presenta significative opportunità per i produttori di sviluppare soluzioni sanitarie intelligenti e convenienti per i mercati emergenti. La crescente inclinazione dei consumatori verso la cura preventiva e il monitoraggio del fitness continua a stimolare l’adozione nelle aree urbane e semi-urbane.

America Latina

L’America Latina detiene una quota di mercato del 4,7% nel 2024, con Brasile e Messico in testa all’adozione di prodotti sanitari intelligenti. La crescita è guidata dal crescente supporto governativo per le iniziative di telemedicina, dall’aumento della prevalenza delle condizioni croniche e dalla crescente digitalizzazione della sanità. I dispositivi indossabili e le soluzioni di monitoraggio remoto dei pazienti stanno guadagnando terreno poiché i consumatori cercano sempre più opzioni sanitarie convenienti e accessibili. L’espansione del mercato è supportata da collaborazioni tra fornitori di tecnologia e ospedali per implementare sistemi sanitari connessi. Tuttavia, sfide come infrastrutture limitate nelle aree rurali e sensibilità ai costi influenzano i tassi di adozione. Partnership strategiche e offerte di prodotti convenienti continuano a migliorare la crescita regionale.

Medio Oriente & Africa

Il Medio Oriente & Africa rappresenta una quota di mercato del 3,2% nel 2024, guidata da UAE, Arabia Saudita e Sud Africa. La crescita è supportata da iniziative governative che promuovono la salute digitale, progetti di ospedali intelligenti e l’aumento dell’adozione di soluzioni di telemedicina e sanità indossabile. La crescente consapevolezza sanitaria, unita agli investimenti in infrastrutture sanitarie abilitate all’IoT e all’AI, alimenta la domanda. La regione presenta opportunità nella gestione delle malattie croniche e nel monitoraggio del fitness. Le sfide includono disparità nell’accesso alla sanità e limitata penetrazione tecnologica in alcune aree. Investimenti strategici e collaborazioni pubblico-private stanno guidando l’adozione, stabilendo il Medio Oriente & Africa come un mercato emergente per i prodotti sanitari intelligenti.

Segmentazioni di Mercato:

Per Tipo

- Dispositivi Indossabili

- Dispositivi di Telemedicina

- Dispositivi di Monitoraggio della Salute Domestica

- Impianti e Protesi Intelligenti

- Altri

Per Tecnologia

- Internet delle Cose (IoT)

- Intelligenza Artificiale (AI) e Apprendimento Automatico (ML)

- Blockchain

- Robotica

- Altri

Per Applicazione

- Archiviazione Dati Sanitari

- Monitoraggio Remoto dei Pazienti

- Monitoraggio del Fitness e del Benessere

- Medicina Personalizzata

- Altri

Per Utente Finale

- Ospedali e Cliniche

- Ambienti di Cura Domiciliare

- Centri di Fitness e Benessere

- Aziende Farmaceutiche e Biotecnologiche

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del mercato dei prodotti sanitari intelligenti include attori chiave come Abbott Laboratories, Apple Inc., Dexcom Inc., Cerner Corporation, Honeywell International Inc., Fitbit Inc., Olympus Corporation, Athenahealth, Airstrip e BioTelemetry Inc. Queste aziende si concentrano su innovazione, collaborazioni strategiche e integrazione tecnologica per rafforzare la loro presenza sul mercato. Il lancio di prodotti in dispositivi indossabili, piattaforme di telemedicina e soluzioni di monitoraggio della salute domestica guida la differenziazione, mentre gli investimenti in AI, IoT e analisi sanitaria basata su cloud migliorano le proposte di valore. Le partnership con ospedali, assicuratori e fornitori di tecnologia facilitano una più ampia adozione degli ecosistemi sanitari connessi. Le espansioni regionali, fusioni e acquisizioni consentono la penetrazione nei mercati emergenti. Gli sforzi continui di ricerca e sviluppo, uniti alla conformità normativa, permettono agli attori di mantenere la leadership tecnologica, migliorare i risultati per i pazienti e capitalizzare la crescente domanda di soluzioni sanitarie personalizzate e remote a livello globale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Protagonisti Chiave

Sviluppi Recenti

- A luglio 2025, Samsung Electronics ha annunciato l’acquisizione di Xealth, una piattaforma di integrazione sanitaria che unifica gli strumenti di salute digitale dai dispositivi indossabili con i dati clinici per migliorare la cura preventiva e il monitoraggio in tempo reale dei pazienti.

- A novembre 2024, Dexcom e ŌURA hanno annunciato una partnership strategica per integrare i dati dei biosensori di glucosio Dexcom con l’Oura Ring e l’App, migliorando il monitoraggio olistico della salute metabolica per gli utenti.

- A dicembre 2025, Included Health ha lanciato un assistente personale per la salute basato su AI chiamato Dot per fornire supporto sanitario su richiesta sfruttando i dati medici e le funzionalità di escalation dei clinici.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Tecnologia, Applicazione, Utilizzo Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione di dispositivi indossabili e soluzioni di monitoraggio remoto continuerà a crescere a livello globale.

- L’integrazione delle tecnologie AI e IoT migliorerà la diagnostica predittiva e le cure personalizzate.

- Le soluzioni di telemedicina e assistenza sanitaria domiciliare si espanderanno, migliorando l’accesso ai servizi medici.

- L’aumento dell’attenzione alla salute preventiva guiderà la domanda di dispositivi intelligenti per il monitoraggio della salute.

- L’espansione delle piattaforme di salute mobile faciliterà la condivisione dei dati senza interruzioni e il coinvolgimento dei pazienti.

- La gestione delle malattie croniche rimarrà un driver chiave per l’adozione di prodotti sanitari intelligenti.

- Le partnership tra fornitori di tecnologia e istituzioni sanitarie rafforzeranno la portata del mercato.

- Il supporto normativo e le iniziative governative accelereranno l’adozione della sanità digitale.

- Lo sviluppo di soluzioni convenienti consentirà una più ampia adozione nelle regioni emergenti.

- L’innovazione continua in robotica, sensori e analisi AI modellerà la crescita futura del mercato.