Marktübersicht

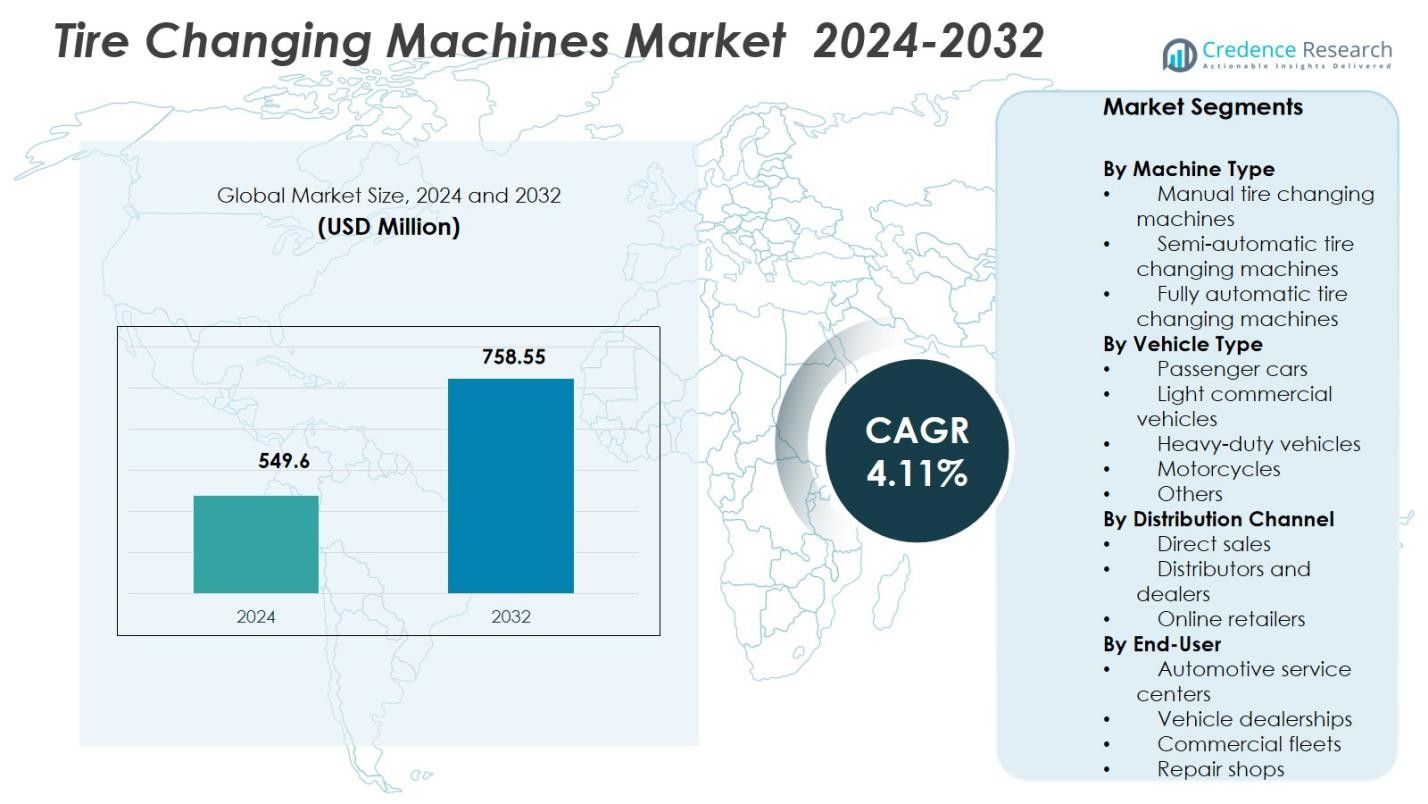

Der Markt für Reifenwechselmaschinen wurde 2024 auf 549,6 Millionen USD geschätzt und soll bis 2032 758,55 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,11 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Reifenwechselmaschinen 2024 |

USD 549,6 Millionen |

| Reifenwechselmaschinenmarkt, CAGR |

4,11% |

| Marktgröße für Reifenwechselmaschinen 2032 |

USD 758,55 Millionen |

Der Markt für Reifenwechselmaschinen ist gekennzeichnet durch die starke Präsenz etablierter Hersteller, die sich auf technologische Innovation, ergonomisches Design und breite Servicenetzwerke konzentrieren. Schlüsselunternehmen wie Hunter Engineering Company, Bosch Automotive Service Solutions, Snap-on Incorporated, Corghi S.p.A., Ravaglioli S.p.A., Hofmann Megaplan, Giuliano Group, SICE (SAE), Alpina Tyre Group Co., Ltd. und Twin Busch GmbH stärken ihre Marktposition durch fortschrittliche Produktportfolios und zuverlässigen After-Sales-Support. Diese Akteure legen Wert auf Automatisierung, Sicherheit und Effizienz, um den sich entwickelnden Bedürfnissen von Kfz-Werkstätten gerecht zu werden. Regional führt Nordamerika mit einem Marktanteil von 34,2 %, unterstützt durch ein ausgereiftes Aftermarket-Ökosystem und hohe Geräteakzeptanz, gefolgt von Europa mit 29,6 %, getrieben durch regulatorische Compliance und Service-Standardisierung, und Asien-Pazifik mit 24,1 %, angetrieben durch wachsende Fahrzeugflotten und Service-Infrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Reifenwechselmaschinen wurde 2024 auf 549,6 Millionen USD geschätzt und soll bis 2032 758,55 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,11 %, angetrieben durch stetiges Wachstum im Kfz-Aftermarket-Service.

- Der steigende globale Fahrzeugbestand und die zunehmende Häufigkeit des Reifenwechsels treiben die Nachfrage an, wobei halbautomatische Reifenwechselmaschinen mit einem Anteil von 44,6 % den Markt anführen, aufgrund ihrer Kosteneffizienz und betrieblichen Flexibilität.

- Automatisierung, ergonomisches Design und digitale Steuerungsintegration prägen die Markttrends, da Werkstätten schnellere Servicezeiten und reduzierte Arbeitsabhängigkeit priorisieren.

- Marktteilnehmer wie Hunter Engineering Company, Bosch Automotive Service Solutions, Snap-on Incorporated und Corghi S.p.A. stärken ihre Positionierung durch Produktinnovation, Vertriebserweiterung und Fokus auf After-Sales-Service.

- Nordamerika führt mit einem Anteil von 34,2 %, gefolgt von Europa mit 29,6 % und Asien-Pazifik mit 24,1 %, unterstützt durch ausgereifte Service-Infrastruktur, regulatorische Compliance und zunehmenden Fahrzeugbesitz.

Marktsegmentierungsanalyse:

Nach Maschinentyp:

Der Markt für Reifenwechselmaschinen nach Maschinentyp wird von halbautomatischen Reifenwechselmaschinen angeführt, die im Jahr 2024 einen Marktanteil von 44,6 % ausmachen. Diese Dominanz wird durch ihr optimales Gleichgewicht zwischen Erschwinglichkeit, Effizienz und einfacher Bedienung angetrieben, was sie in kleinen und mittelgroßen Kfz-Werkstätten weit verbreitet bevorzugt macht. Halbautomatische Maschinen reduzieren den manuellen Aufwand, während sie niedrigere Investitionskosten als vollautomatische Systeme beibehalten. Der wachsende Fahrzeugbestand, die steigende Häufigkeit des Reifenwechsels und die zunehmende Akzeptanz bei unabhängigen Servicezentren unterstützen weiterhin die Nachfrage. Manuelle Maschinen behalten in preissensiblen Märkten ihre Relevanz, während vollautomatische Systeme in Premium-Service-Umgebungen an Bedeutung gewinnen.

- Beispielsweise bietet die Revolution von Hunter Engineering einen vollautomatischen Betrieb mit einem hebellosen Werkzeugkopf, einem Felgenbereich von 12-30 Zoll und einem Drehmoment von 875 ft-lbs für verschiedene Radmontagen. Sie eliminiert den Bedarf an qualifizierten Bedienern in Premium-Werkstätten durch konsistente automatisierte Prozesse.

Nach Fahrzeugtyp:

Nach Fahrzeugtyp dominieren Personenkraftwagen den Markt für Reifenwechselmaschinen mit einem Anteil von 52,8 %, unterstützt durch den großen globalen Bestand an Personenkraftwagen und häufige Reifenwechselzyklen. Hohe Urbanisierungsraten, zunehmender Fahrzeugbesitz und wachsende Nachfrage nach routinemäßigen Wartungsdiensten stärken die Führungsposition dieses Segments erheblich. Servicezentren priorisieren Geräte, die für Personenkraftwagen optimiert sind, aufgrund hoher Servicevolumen und schnellerer Durchlaufzeiten. Leichte Nutzfahrzeuge folgen, angetrieben durch das Wachstum der Logistik, während schwere Nutzfahrzeuge auf spezialisierte Ausrüstung angewiesen sind. Motorräder und andere Fahrzeugkategorien tragen stetig bei, unterstützt durch den zunehmenden Besitz von Zweirädern in aufstrebenden Volkswirtschaften.

- Beispielsweise verwenden schwere Modelle von Ravaglioli wie das G1190.30 hebellose Werkzeuge für Niedrigprofilreifen bis zu 24″, mit servo-unterstützten Armen und Inverter-Motoren, die auf 15 U/min begrenzt sind, um einen sicheren Betrieb an LCV-Rädern zu gewährleisten.

Nach Vertriebskanal:

Die Landschaft der Vertriebskanäle wird von Distributoren und Händlern angeführt, die einen Marktanteil von 47,3 % halten, angetrieben durch ihre starke regionale Präsenz, Installationsunterstützung und After-Sales-Service-Fähigkeiten. Werkstätten bevorzugen Händlernetzwerke für technische Unterstützung, Schulungen und zuverlässige Ersatzteilverfügbarkeit, was die Betriebszeit der Ausrüstung direkt verbessert. Direkte Verkäufe bleiben bedeutend unter großen Serviceketten und OEM-ausgerichteten Werkstätten, die Anpassung und Vorteile bei der Massenbeschaffung suchen. Online-Händler expandieren schnell, unterstützt durch digitale Beschaffungstrends und Preistransparenz, obwohl ihre Akzeptanz auf kleinere Maschinen und Ersatzteile beschränkt bleibt und nicht auf schwere Systeme.

Wichtige Wachstumstreiber

Steigender globaler Fahrzeugbestand und Nachfrage nach Aftermarket-Dienstleistungen

Der wachsende globale Fahrzeugbestand bleibt ein grundlegender Treiber für den Markt für Reifenwechselmaschinen, unterstützt durch den zunehmenden Besitz von Personenkraftwagen und leichten Nutzfahrzeugen. Höhere Fahrzeugnutzung führt zu schnellerem Reifenverschleiß und häufigeren Wechselzyklen, was die Nachfrage nach Reifenservicegeräten direkt erhöht. Kfz-Werkstätten und markenunabhängige Servicezentren investieren in fortschrittliche Reifenwechselmaschinen, um steigende Servicevolumen effizient zu bewältigen. Die Expansion organisierter Aftermarket-Netzwerke und von Händlern geführte Servicemodelle verstärken die anhaltende Nachfrage nach zuverlässigen und leistungsstarken Reifenwechsel-Lösungen weiter.

- Zum Beispiel verwendet Corghis Artiglio Master FORCE hydraulische synchronisierte Bewegungen in seiner Smart Corghi System-Werkzeugeinheit, um die Spannung zwischen Reifen und Felge bei Niederquerschnitts- und Runflat-Reifen zu beseitigen, was eine präzise Automatisierung für schnelleren Service in organisierten Aftermarket-Netzwerken ermöglicht.

Erweiterung der Infrastruktur für Kfz-Service

Die rasche Erweiterung der Infrastruktur für Kfz-Service beschleunigt das Marktwachstum erheblich, insbesondere in aufstrebenden Volkswirtschaften. Neue Werkstätten von Vertragshändlern, Franchise-Servicezentren und unabhängige Werkstätten werden eingerichtet, um den steigenden Fahrzeugbestand zu unterstützen. Reifenwechselmaschinen sind in diesen Einrichtungen unverzichtbare Ausrüstung, was die kontinuierliche Beschaffung und Technologieaufrüstung fördert. Die regulatorische Betonung von Verkehrssicherheitsinspektionen und regelmäßiger Fahrzeugwartung stimuliert die Nachfrage nach Ausrüstung weiter. Mit der Skalierung der Servicebetriebe übernehmen Werkstätten zunehmend halbautomatische und vollautomatische Systeme, um die Produktivität zu steigern und die Servicequalität zu standardisieren.

- Zum Beispiel eröffnete Maruti Suzuki seinen 5.000. Arena-Service-Standort in Coimbatore, Tamil Nadu, und erweiterte das landesweite Netzwerk auf über 5.640 Kontaktpunkte in 2.818 Städten.

Steigender Fokus auf Betriebseffizienz und Arbeitsoptimierung

Kfz-Dienstleister konzentrieren sich zunehmend darauf, die Betriebseffizienz zu verbessern und die Abhängigkeit von Arbeitskräften zu reduzieren. Steigende Arbeitskosten und der Mangel an qualifizierten Technikern drängen Werkstätten zu mechanisierten Reifenwechsel-Lösungen. Moderne Maschinen reduzieren den manuellen Aufwand, minimieren Fehler und gewährleisten schnellere Servicezeiten. Diese Vorteile steigern direkt die Rentabilität der Werkstatt und die Kundenzufriedenheit. Servicezentren mit hohem Volumen priorisieren Ausrüstungsaufrüstungen, um eine konsistente Serviceleistung aufrechtzuerhalten, wodurch Reifenwechselmaschinen zu einer strategischen Investition anstatt zu einem Ermessenskauf werden.

Wichtige Trends & Chancen

Integration von Automatisierung und intelligenten Technologien

Die Integration von Automatisierung und intelligenten Technologien stellt einen wichtigen Trend dar, der den Markt für Reifenwechselmaschinen prägt. Hersteller führen digital gesteuerte Systeme, automatisierte Spannvorrichtungen, präzises Wulstbrechen und benutzerfreundliche Schnittstellen ein. Diese Funktionen verbessern die Betriebsgenauigkeit, verkürzen die Schulungszeit für Bediener und erhöhen die Sicherheit. Intelligente Diagnosen und Konnektivität ermöglichen vorausschauende Wartung und höhere Betriebszeiten der Ausrüstung. Mit der Modernisierung der Werkstätten und der Ausrichtung auf digitale Servicemodelle steigt die Nachfrage nach technologisch fortschrittlichen Reifenwechselmaschinen weiter an.

- Zum Beispiel verfügt der T-REC-Reifenwechsler von Giuliano Automotive über intelligente Software, die automatisch den vollständigen Wulstlösungs- und Demontagezyklus ohne Bedienereingriff verwaltet.

Erweiterung des digitalen Verkaufs und der Zugänglichkeit von Ausrüstung

Die zunehmende Nutzung digitaler Verkaufsplattformen schafft neue Möglichkeiten, indem sie die Zugänglichkeit von Ausrüstung für kleine und unabhängige Werkstätten verbessert. Online-Kanäle bieten Produkttransparenz, wettbewerbsfähige Preise und schnellere Beschaffung, insbesondere in Regionen mit begrenzter Händlerpräsenz. Hersteller, die E-Commerce nutzen, profitieren von einer größeren Marktreichweite und direktem Kundenkontakt. Virtuelle Demonstrationen, technischer Fernsupport und digitale Kataloge unterstützen die Einführung weiter, insbesondere für kompakte und mittelgroße Reifenwechselmaschinen.

- Zum Beispiel bietet Snap-on digitale Kataloge und Fernproduktberatungen für Werkstattausrüstung an, sodass Kunden Maschinenmerkmale und Serviceanforderungen vergleichen können, ohne persönlich vor Ort sein zu müssen.

Hauptherausforderungen

Hohe Kapitalinvestitionen und Kosteneinschränkungen

Hohe Kapitalinvestitionsanforderungen bleiben eine kritische Herausforderung, insbesondere für kleine und preissensible Werkstätten. Fortschrittliche Reifenwechselmaschinen erfordern erhebliche Anfangskosten, was die Einführung in Entwicklungsmärkten einschränkt. Budgetbeschränkte Dienstleister verlassen sich oft auf manuelle oder generalüberholte Geräte, um die Kosten zu verwalten. Die Volatilität der Rohstoffpreise beeinflusst ebenfalls die Gerätepreise und damit die Kaufentscheidungen. Längere Amortisationszyklen schränken weiterhin die schnelle Verbreitung von High-End-Systemen ein.

Technische Komplexität und Wartungsabhängigkeit

Technische Komplexität und Wartungsabhängigkeit stellen zusätzliche Herausforderungen für das Marktwachstum dar. Fortschrittliche Reifenwechselmaschinen erfordern geschulte Bediener, regelmäßige Wartung und rechtzeitige Kalibrierung, um die Leistung aufrechtzuerhalten. Die begrenzte Verfügbarkeit von geschulten Technikern und Ersatzteilen in bestimmten Regionen erhöht das Risiko von Ausfallzeiten. Wartungskosten erhöhen die Gesamtkosten des Eigentums und entmutigen die Einführung in kleineren Werkstätten. Diese betrieblichen Herausforderungen verlangsamen die Verbreitung automatisierter Systeme, insbesondere in ländlichen und aufstrebenden Dienstleistungsmärkten.

Regionale Analyse

Nordamerika

Nordamerika hält 34,2 % Marktanteil im Markt für Reifenwechselmaschinen, angetrieben durch einen reifen Automobil-Nachrüstmarkt und eine starke Präsenz organisierter Serviceketten. Hohe Fahrzeugbesitzraten, häufige Reifenwechselzyklen und die weit verbreitete Einführung fortschrittlicher Werkstattausrüstung unterstützen eine nachhaltige Nachfrage. Servicezentren priorisieren halbautomatische und vollautomatische Maschinen, um den Durchsatz zu verbessern und eine gleichbleibende Servicequalität sicherzustellen. Starke Händlernetzwerke, die Verfügbarkeit qualifizierter Techniker und die frühe Einführung von Automatisierung stärken den regionalen Markt weiter. Die Vereinigten Staaten bleiben der Hauptbeitragende, unterstützt durch eine große Flotte von Personenkraftwagen und kontinuierliche Investitionen in die Modernisierung der Serviceinfrastruktur.

Europa

Europa macht 29,6 % Marktanteil aus, unterstützt durch strenge Fahrzeuginspektionsvorschriften und ein gut etabliertes Automobil-Service-Ökosystem. Die hohe Durchdringung von Vertragswerkstätten und Mehrmarkenwerkstätten treibt die konstante Nachfrage nach effizienter Reifenwechselausrüstung an. Europäische Dienstleister legen Wert auf Sicherheit, Präzision und ergonomische Lösungen, was die Einführung technologisch fortschrittlicher Maschinen unterstützt. Das Wachstum wird weiter durch eine starke Basis von Personenkraftwagen, steigende saisonale Reifenwechselanforderungen und steigende Ersatznachfrage gestärkt. Länder wie Deutschland, Frankreich und Italien spielen eine zentrale Rolle, unterstützt durch die Präsenz führender Gerätehersteller und robuster Vertriebsnetze.

Asien-Pazifik

Der asiatisch-pazifische Raum repräsentiert 24,1 % Marktanteil, angetrieben durch das schnelle Wachstum des Fahrzeugbesitzes und die Erweiterung der Automobil-Serviceinfrastruktur. Steigende verfügbare Einkommen, Urbanisierung und zunehmende Populationen von Personenkraftwagen und Zweirädern steigern die Nachfrage nach Reifenservice erheblich. Unabhängige Werkstätten und aufstrebende organisierte Serviceketten investieren in halbautomatische Maschinen, um Kosten und Effizienz auszugleichen. China und Indien bleiben aufgrund großer Fahrzeugflotten und expandierender Nachrüstdienste wichtige Wachstumsmotoren. Die zunehmende Einführung moderner Werkstattausrüstung und der allmähliche Übergang zur Automatisierung stärken weiterhin das langfristige Marktpotenzial in der gesamten Region.

Lateinamerika

Lateinamerika hält einen Marktanteil von 7,1%, unterstützt durch stetiges Wachstum im Fahrzeugbestand und die Expansion unabhängiger Kfz-Werkstätten. Die Nachfrage wird hauptsächlich von Pkw und leichten Nutzfahrzeugen getrieben, wobei Servicezentren kostengünstige halbautomatische und manuelle Reifenwechselmaschinen bevorzugen. Brasilien und Mexiko führen die regionale Einführung aufgrund höherer Fahrzeugdichte und verbesserter Serviceinfrastruktur an. Das wachsende Bewusstsein für präventive Fahrzeugwartung und die allmähliche Expansion organisierter Serviceformate tragen zur Nachfrage nach Ausrüstung bei. Allerdings moderieren Preissensibilität und begrenzter Zugang zu fortschrittlichen Systemen die Einführung vollautomatischer Maschinen.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hat einen Marktanteil von 5,0%, angetrieben durch steigende Fahrzeugimporte und die allmähliche Expansion von Kfz-Serviceeinrichtungen. Die Nachfrage wird durch steigenden Pkw-Besitz und das Wachstum von kommerziellen Flotten, insbesondere in den Golfstaaten, unterstützt. Servicezentren konzentrieren sich auf langlebige und wartungsfreundliche Reifenwechselmaschinen, die für raue Betriebsumgebungen geeignet sind. Die Präsenz unabhängiger Werkstätten dominiert den Markt und fördert die Nachfrage nach halbautomatischen Lösungen. Während die Einführung fortschrittlicher Systeme begrenzt bleibt, unterstützen Infrastrukturentwicklung und zunehmende Aktivitäten im Kfz-Ersatzteilmarkt weiterhin das stetige regionale Wachstum.

Marktsegmentierungen:

Nach Maschinentyp

- Manuelle Reifenwechselmaschinen

- Halbautomatische Reifenwechselmaschinen

- Vollautomatische Reifenwechselmaschinen

Nach Fahrzeugtyp

- Pkw

- Leichte Nutzfahrzeuge

- Schwerlastfahrzeuge

- Motorräder

- Andere

Nach Vertriebskanal

- Direktverkauf

- Distributoren und Händler

- Online-Händler

Nach Endnutzer

- Kfz-Servicezentren

- Fahrzeughändler

- Kommerzielle Flotten

- Reparaturwerkstätten

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Analyse der Wettbewerbslandschaft des Marktes für Reifenwechselmaschinen hebt eine moderat konsolidierte Struktur hervor, die durch starke Markenpräsenz, technologische Differenzierung und umfangreiche Vertriebsnetze gekennzeichnet ist. Hunter Engineering Company, Bosch Automotive Service Solutions, Snap-on Incorporated, Corghi S.p.A., Ravaglioli S.p.A., Hofmann Megaplan, Giuliano Group und SICE (SAE) dominieren den Markt durch kontinuierliche Produktinnovationen und globale Händlerabdeckung. Führende Akteure konzentrieren sich auf Automatisierung, ergonomisches Design und digitale Steuerungen, um die Betriebseffizienz zu verbessern und die Abhängigkeit von Arbeitskräften in Werkstätten zu reduzieren. Strategische Initiativen umfassen die Erweiterung des Produktportfolios, Partnerschaften mit regionalen Vertriebshändlern und verbesserte After-Sales-Service-Fähigkeiten. Hersteller zielen zunehmend auf Schwellenmärkte ab, indem sie kostenoptimierte halbautomatische Modelle anbieten, während sie gleichzeitig Premium-Automatisierungslösungen für Servicezentren mit hohem Volumen beibehalten. Die Wettbewerbsintensität wird weiter durch Investitionen in Schulungen, technischen Support und Anpassungen geprägt, die es den Hauptakteuren ermöglichen, die Kundenbindung zu stärken und die langfristige Marktpositionierung zu sichern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Corghi S.p.A.

- Giuliano Group

- Hofmann Megaplan

- Alpina Tyre Group Co., Ltd.

- Snap-on Incorporated

- Twin Busch GmbH

- Bosch Automotive Service Solutions

- Hunter Engineering Company

- Ravaglioli S.p.A.

- SICE (SAE)

Neueste Entwicklungen

- Im November 2025 brachte Hunter Engineering den TCX51C Pro Reifenmontierer auf der SEMA 2025 auf den Markt, der über einen hybriden hebellosen Montagekopf für große Reifen, eine untere Verriegelungsscheibe zum Demontieren des unteren Wulstes und das FastBlast-Inflationssystem für anspruchsvolle Passungen verfügt.

- Im November 2025 demonstrierte Rotary Solutions den R1250 Reifenmontierer auf der SEMA 2025, ausgestattet mit doppelten Wulstrollen, einem frontladenden Radheber und variabler Geschwindigkeitskontrolle für anspruchsvolle Räder.

- Im Februar 2024 führte Rabaconda seine brandneuen Mini-Reifenmontierer ein, die entwickelt wurden, um Motorradreifen von 10 bis 17 Zoll schnell und einfach zu wechseln und die Vielseitigkeit und Effizienz der Werkstatt zu verbessern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Maschinentyp, Fahrzeugtyp, Vertriebskanal, Endverbraucher und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird von einem anhaltenden Wachstum des weltweiten Fahrzeugbestands und der Expansion der Automobil-Nachrüstservices profitieren.

- Die Nachfrage wird sich zunehmend auf halbautomatische und vollautomatische Maschinen verlagern, um die Servicegeschwindigkeit und -konsistenz zu verbessern.

- Werkstätten werden Ausrüstungen priorisieren, die die Abhängigkeit von Arbeitskräften reduzieren und die Sicherheit und Ergonomie der Bediener verbessern.

- Automatisierungs- und digitale Steuerungsfunktionen werden in organisierten Servicezentren und bei Händlern breitere Akzeptanz finden.

- Hersteller werden sich auf kostenoptimierte Modelle konzentrieren, um preissensible unabhängige Werkstätten anzusprechen.

- Schwellenländer werden aufgrund der expandierenden Serviceinfrastruktur und Fahrzeugflotten weiterhin wichtige Wachstumsmotoren bleiben.

- Distributions- und Händlernetzwerke werden weiterhin eine entscheidende Rolle bei der Marktdurchdringung und Kundenbetreuung spielen.

- Die Anpassung der Ausrüstung an verschiedene Fahrzeugtypen wird die Lieferantendifferenzierung stärken.

- After-Sales-Service, Schulungen und technischer Support werden entscheidende Faktoren bei Kaufentscheidungen sein.

- Kontinuierliche Produktinnovationen werden entscheidend bleiben, um die langfristige Wettbewerbsfähigkeit auf dem Markt zu erhalten.