Обзор рынка

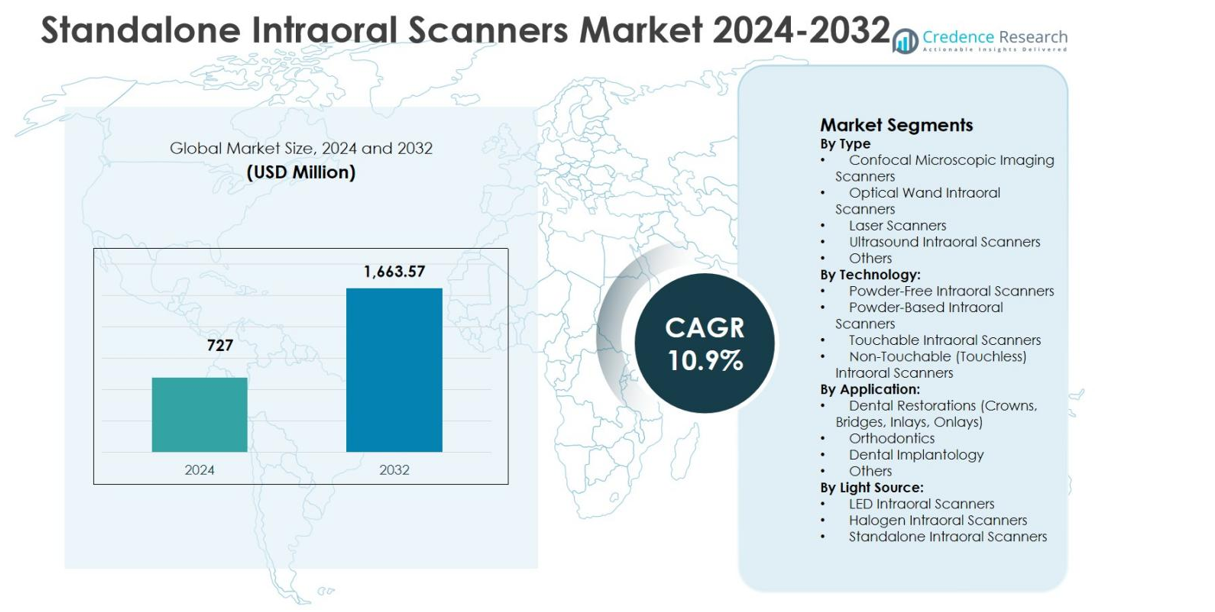

Размер рынка автономных внутриротовых сканеров был оценен в 727 миллионов долларов США в 2024 году и, как ожидается, достигнет 1,663.57 миллионов долларов США к 2032 году, расширяясь с CAGR 10.9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка автономных внутриротовых сканеров 2024 |

727 миллионов долларов США |

| Рынок автономных внутриротовых сканеров, CAGR |

10.9% |

| Размер рынка автономных внутриротовых сканеров 2032 |

1,663.57 миллионов долларов США |

Рынок автономных внутриротовых сканеров формируется благодаря сильному присутствию ведущих производителей, таких как Align Technology, Inc., Dentsply Sirona Inc., 3Shape A/S, Carestream Dental, Inc., Planmeca Group, Medit Corp., Shining 3D и 3M ESPE, которые сосредоточены на инновациях, интеграции программного обеспечения и эффективности рабочих процессов. Эти компании постоянно улучшают точность сканирования, скорость и возможности без использования порошка, чтобы удовлетворить изменяющиеся клинические требования. Регионально Северная Америка лидирует на рынке автономных внутриротовых сканеров с долей в 38.6% в 2024 году, поддерживаемая развитой стоматологической инфраструктурой и высоким уровнем внедрения цифровой стоматологии. Европа следует с долей в 29.4%, обусловленной строгими регуляторными стандартами и спросом на ортодонтию, в то время как Азиатско-Тихоокеанский регион занимает 21.7% доли, стимулируемый быстрым расширением клиник и ростом стоматологического туризма.

Анализ рынка

- Рынок автономных внутриротовых сканеров был оценен в 727 миллионов долларов США в 2024 году и, как ожидается, достигнет 1,663.57 миллионов долларов США к 2032 году, растя с CAGR 10.9% в течение прогнозируемого периода.

- Рост рынка обусловлен быстрым внедрением цифровой стоматологии, увеличением спроса на реставрационные и ортодонтические процедуры, а также широким внедрением рабочих процессов CAD/CAM в стоматологических клиниках и лабораториях.

- Оптические внутриротовые сканеры доминировали на рынке с долей сегмента 6% в 2024 году, поддерживаемой высокой точностью сканирования, визуализацией в реальном времени и эргономичным дизайном, в то время как технология без использования порошка лидировала с долей 58.9% благодаря улучшенной эффективности и комфорту пациентов.

- Ключевые игроки сосредоточены на инновациях, интеграции программного обеспечения с поддержкой ИИ, сканировании без использования порошка и облачной связи, расширяя портфели продуктов для удовлетворения потребностей как премиальных, так и чувствительных к стоимости стоматологических практик.

- Регионально Северная Америка лидировала с долей рынка 6% в 2024 году, за ней следует Европа с 29.4%, Азиатско-Тихоокеанский регион с 21.7%, Латинская Америка с 6.2% и Ближний Восток и Африка с 4.1%, что отражает различные уровни внедрения и зрелости инфраструктуры.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу:

Сегмент по типу на рынке автономных интраоральных сканеров возглавляют оптические палочковые интраоральные сканеры, которые занимали 41,6% доли рынка в 2024 году. Это доминирование обусловлено их высокой точностью сканирования, рендерингом изображений в реальном времени, эргономичным дизайном ручного устройства и совместимостью с системами CAD/CAM у кресла. Конфокальные микроскопические сканеры следуют за ними благодаря своей точности в субгингивальном сканировании, в то время как лазерные и ультразвуковые интраоральные сканеры сохраняют нишевое применение в продвинутой диагностике. Растущий спрос на минимально инвазивные цифровые отпечатки и более быстрые клинические рабочие процессы продолжает укреплять лидерство систем на основе оптических палочек.

- Например, Primescan от Dentsply Sirona захватывает 1 500 000 3D-данных в секунду с динамическим сканированием на глубину до 20 мм, что позволяет получить отпечатки всей дуги менее чем за одну минуту.

По технологии:

В сегменте по технологии безпорошковые интраоральные сканеры занимали доминирующую позицию с 58,9% доли рынка в 2024 году. Их лидерство обусловлено улучшенным комфортом для пациентов, сокращением времени подготовки и повышенной эффективностью сканирования по сравнению с системами на основе порошка. Стоматологические клиники все чаще предпочитают безпорошковую технологию из-за меньшей зависимости от расходных материалов и стабильного качества сканирования. Нетактильные интраоральные сканеры набирают популярность в средах, чувствительных к инфекционному контролю, в то время как тактильные сканеры поддерживают приложения, основанные на точности. Непрерывные технологические усовершенствования в области оптических сенсоров и обработки изображений на базе ИИ укрепляют внедрение безпорошковых платформ в стоматологических практиках.

- Например, DEXIS выпустила сканер Imprevo в октябре 2025 года, оснащенный двигателем с частотой 40 кадров в секунду для более плавной обработки и двойными сенсорами с глубиной резкости 25 мм для более четких деталей в узких пространствах. Его более тонкий автоклавируемый наконечник и управление жестами улучшают клиническую удобность и комфорт пациента без использования порошка.

По применению:

Сегмент по применению в основном движется стоматологическими реставрациями, которые занимали 47,3% доли рынка в 2024 году. Высокое использование в коронках, мостах, вкладках и накладках поддерживает это доминирование, так как интраоральные сканеры значительно улучшают точность, время выполнения и координацию между лабораторией и клиникой. Ортодонтия представляет собой второй по величине сегмент из-за роста лечения на основе элайнеров, в то время как стоматологическая имплантология выигрывает от точных цифровых отпечатков для планирования имплантации. Растущий переход к цифровой стоматологии, наряду с увеличением числа реставрационных процедур по всему миру, продолжает стимулировать спрос на интраоральные сканеры в приложениях, ориентированных на реставрацию.

Ключевой фактор роста

Быстрое внедрение цифровой стоматологии

Рынок автономных интраоральных сканеров сильно движется ускоряющимся внедрением цифровой стоматологии в стоматологических клиниках и лабораториях. Стоматологи все чаще заменяют традиционные методы снятия отпечатков на цифровое сканирование для улучшения точности, сокращения времени у кресла и повышения комфорта пациента. Интеграция с системами CAD/CAM позволяет быстрее разрабатывать и изготавливать реставрации, улучшая клиническую продуктивность. Растущее предпочтение цифровых рабочих процессов в протезировании, ортодонтии и имплантологии поддерживает устойчивое внедрение сканеров. Повышение осведомленности среди стоматологических специалистов о повышении эффективности и снижении ошибок продолжает расширять проникновение сканеров по всему миру.

- Например, внутриротовые сканеры iTero от Align Technology интегрируются с CAD/CAM для реставрационных рабочих процессов, захватывая детализированные 3D-изображения, которые поддерживают коронки, мосты, имплантаты и протезы.

Растущий спрос на косметические и реставрационные стоматологические процедуры

Увеличение спроса на косметические и реставрационные стоматологические процедуры является основным фактором роста рынка автономных внутриротовых сканеров. Процедуры, такие как коронки, мосты, виниры и ортодонтия на основе элайнеров, в значительной степени зависят от точных цифровых отпечатков. Внутриротовые сканеры обеспечивают высокое разрешение изображений, что улучшает результаты лечения и эстетическую точность. Рост располагаемого дохода, повышенное внимание к стоматологической эстетике и расширение пожилого населения с реставрационными потребностями дополнительно стимулируют спрос. По мере увеличения ожиданий пациентов в отношении точности и более быстрых сроков лечения, стоматологические практики продолжают инвестировать в передовые технологии сканирования.

- Например, внутриротовой сканер TRIOS от 3Shape, например, способствовал установке коронки на винтовой фиксации на нижнем правом первом премоляре, захватив быстрое и точное цифровое впечатление на уровне фиксатора с использованием совместимых сканирующих тел.

Технологические достижения в производительности сканеров

Постоянные технологические достижения значительно способствуют росту рынка автономных внутриротовых сканеров. Улучшения в оптической визуализации, коррекции сканирования на основе ИИ, визуализации в реальном времени и улучшенной эргономике расширили клиническую применимость. Сканирование без порошка, более быстрое захватывание данных и улучшенная совместимость с программными платформами для стоматологии увеличивают внедрение как в малых, так и в крупных практиках. Компактные конструкции и беспроводное подключение дополнительно улучшают гибкость рабочего процесса. Эти инновации снижают кривую обучения и операционную сложность, позволяя более широкое принятие среди общих стоматологов и специалистов, что укрепляет долгосрочное расширение рынка.

Ключевые тенденции и возможности

Интеграция с платформами на основе ИИ и облачных технологий

Интеграция внутриротовых сканеров с платформами на основе ИИ и облачных технологий представляет собой ключевую тенденцию и возможность на рынке автономных внутриротовых сканеров. Функции, поддерживаемые ИИ, способствуют автоматическому определению границ, проверке сканирования и моделированию лечения, повышая диагностическую уверенность. Облачная связь обеспечивает бесшовный обмен данными между клиниками и лабораториями, ускоряя сроки выполнения. Эта тенденция создает возможности для программных моделей на основе подписки и дополнительных услуг. По мере расширения цифровых экосистем производители, предлагающие интегрированные аппаратно-программные решения, получают более сильную дифференциацию и потенциал для повторяющегося дохода.

- Например, Romexis Ortho Simulator от Planmeca использует ИИ для создания ортодонтических симуляций лечения на основе внутриротовых сканов в течение нескольких минут, визуализируя результаты использования прозрачных элайнеров для обсуждения с пациентами. Инструмент поддерживает общие ортодонтические случаи с регулируемыми предложениями.

Расширение на развивающихся стоматологических рынках

Развивающиеся экономики представляют значительные возможности для роста рынка автономных внутриротовых сканеров по мере модернизации стоматологической инфраструктуры. Увеличение инвестиций в частные стоматологические клиники, рост стоматологического туризма и расширение среднего класса поддерживают внедрение сканеров. Правительства и стоматологические ассоциации, продвигающие цифровое здравоохранение, дополнительно поощряют использование технологий. Производители представляют оптимизированные по стоимости и портативные модели сканеров, ориентированные на ценочувствительные рынки. Эта тенденция позволяет более широкое проникновение за пределы развитых регионов и создает долгосрочные возможности роста объемов для участников рынка.

- Например, Medit представила i700 в 2021 году как компактный, высокоскоростной интраоральный сканер с частотой захвата 70 кадров в секунду, теперь доступный в беспроводной версии. Его доступная цена и совместимость с открытыми системами способствовали активному внедрению на развивающихся рынках, таких как Индия, повышая эффективность в небольших практиках.

Ключевая проблема

Высокая начальная стоимость и бюджетные ограничения

Высокие начальные инвестиции остаются ключевой проблемой на рынке автономных интраоральных сканеров, особенно для небольших и независимых стоматологических практик. Системы сканеров требуют значительных первоначальных затрат, а также расходов на лицензирование программного обеспечения, обучение и обслуживание. Бюджетные ограничения ограничивают внедрение в регионах с чувствительностью к затратам и задерживают циклы замены. Хотя существуют долгосрочные преимущества в эффективности, вопросы окупаемости инвестиций остаются актуальными для практикующих врачей. Эта проблема вынуждает производителей предлагать гибкие модели ценообразования, варианты финансирования и начальные системы для поддержания роста рынка.

Требования к обучению и проблемы интеграции рабочих процессов

Необходимость специального обучения и интеграции рабочих процессов представляет собой еще одну проблему для рынка автономных интраоральных сканеров. Стоматологам и персоналу требуется время для адаптации к техникам сканирования, интерфейсам программного обеспечения и процессам цифрового планирования лечения. Интеграция с существующими системами управления практикой и лабораторными системами может создавать операционные сбои в переходные периоды. Сопротивление изменениям среди традиционно обученных профессионалов дополнительно замедляет внедрение. Решение этой проблемы требует комплексных программ обучения, удобных интерфейсов и сильной технической поддержки для обеспечения плавной реализации.

Региональный анализ

Северная Америка

Северная Америка заняла 38,6% доли рынка в 2024 году на рынке автономных интраоральных сканеров благодаря раннему внедрению цифровой стоматологии и сильному присутствию ведущих производителей стоматологических технологий. Высокая проникновенность рабочих процессов CAD/CAM, передовая стоматологическая инфраструктура и благоприятное возмещение за реставрационные и ортодонтические процедуры поддерживают устойчивый спрос. Соединенные Штаты лидируют в региональном росте благодаря высоким объемам процедур в косметической стоматологии и имплантологии. Непрерывные инновации в продуктах, высокая осведомленность клиницистов и быстрое внедрение стоматологических решений с поддержкой ИИ дополнительно укрепляют лидерство Северной Америки в принятии интраоральных сканеров.

Европа

Европа заняла 29,4% доли рынка в 2024 году на рынке автономных интраоральных сканеров благодаря широкому внедрению цифровых стоматологических технологий в Германии, Франции, Великобритании и Италии. Строгие нормативные стандарты, способствующие точной стоматологии и контролю инфекций, ускоряют развертывание сканеров. Растущий спрос на ортодонтические элайнеры и протезные реставрации поддерживает постоянное использование сканеров. Стоматологические лаборатории и клиники все чаще используют технологии сканирования без порошка и прикосновений для повышения эффективности рабочих процессов. Кроме того, расширяющийся стоматологический туризм в Южной и Восточной Европе способствует устойчивому региональному расширению рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял 21,7% доли рынка в 2024 году на рынке автономных интраоральных сканеров и представляет собой самый быстрорастущий региональный рынок. Растущие инвестиции в частные стоматологические клиники, увеличение стоматологического туризма и расширение среднего класса в Китае, Индии, Японии и Южной Корее способствуют внедрению. Растущая осведомленность о цифровой стоматологии и экономичные модели сканеров поддерживают проникновение на рынок. Правительства, продвигающие цифровизацию здравоохранения, и растущий спрос на ортодонтические и реставрационные процедуры дополнительно укрепляют рост. Местное производство и конкурентные ценовые стратегии также повышают доступность сканеров в развивающихся экономиках.

Латинская Америка

Латинская Америка составила 6,2% рыночной доли в 2024 году на рынке автономных интраоральных сканеров, чему способствовала постепенная модернизация инфраструктуры стоматологической помощи. Такие страны, как Бразилия, Мексика и Колумбия, лидируют в принятии из-за растущего спроса на косметическую стоматологию и расширения частных стоматологических сетей. Повышение осведомленности стоматологов о цифровых отпечатках и улучшенная точность лечения поддерживают рост рынка. Однако чувствительность к стоимости остается ограничивающим фактором, что стимулирует спрос на сканерные системы среднего уровня. Рост стоматологического туризма и инициатив по обучению продолжает повышать уровень принятия в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки представил 4,1% рыночной доли в 2024 году на рынке автономных интраоральных сканеров. Рост обусловлен увеличением инвестиций в премиальные стоматологические клиники в ОАЭ, Саудовской Аравии и Южной Африке. Повышенное внимание к эстетической стоматологии, имплантационным процедурам и цифровой трансформации здравоохранения поддерживает принятие сканеров. Развитие инфраструктуры здравоохранения, инициированное правительством, и растущий медицинский туризм укрепляют спрос на Ближнем Востоке. В Африке принятие остается ограниченным, но постепенно увеличивается за счет городских стоматологических центров и международных партнерств, улучшающих доступ к цифровым стоматологическим технологиям.

Сегментация рынка:

По типу

- Сканеры с конфокальной микроскопической визуализацией

- Оптические интраоральные сканеры

- Лазерные сканеры

- Ультразвуковые интраоральные сканеры

- Другие

По технологии:

- Интраоральные сканеры без порошка

- Интраоральные сканеры с порошком

- Интраоральные сканеры с сенсорным управлением

- Интраоральные сканеры без сенсорного управления (бесконтактные)

По применению:

- Стоматологические реставрации (коронки, мосты, вкладки, накладки)

- Ортодонтия

- Стоматологическая имплантология

- Другие

По источнику света:

- Светодиодные интраоральные сканеры

- Галогенные интраоральные сканеры

- Автономные интраоральные сканеры

По географии:

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Анализ конкурентной среды рынка автономных интраоральных сканеров включает ключевых игроков, таких как Align Technology, Inc., Dentsply Sirona Inc., 3Shape A/S, Carestream Dental, Inc., 3M ESPE, Planmeca Group, Medit Corp., и Shining 3D. Рынок характеризуется сильным акцентом на технологические инновации, дифференциацию продуктов и интеграцию программного обеспечения. Ведущие компании сосредоточены на улучшении точности сканирования, скорости и эргономики, расширяя возможности бесконтактного и безпорошкового сканирования. Стратегические партнерства с зуботехническими лабораториями и поставщиками программного обеспечения укрепляют интеграцию экосистемы и удержание клиентов. Компании также инвестируют в функции, поддерживаемые ИИ, облачное управление данными и улучшенную совместимость для улучшения клинических рабочих процессов. Расширение на развивающиеся рынки через оптимизированные по стоимости предложения продуктов и локализованные сети дистрибуции еще больше усиливает конкуренцию. Постоянные инвестиции в обучение, послепродажную поддержку и цифровые образовательные платформы позволяют ключевым игрокам укреплять лояльность к бренду и поддерживать позиции на мировых рынках стоматологии.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Condor

- 3Shape A/S

- Align Technology, Inc.

- Hint-Els GmbH

- Sirona Dental Systems, Inc.

- Densys3D Ltd.

- E4D Technologies, LLC.

- IOS Technologies, Inc.

- Carestream Dental, Inc.

- 3M ESPE

Недавние события

- В марте 2025 года OMNIVISION и Biotech Dental заключили партнерство для новых внутриротовых сканеров Scan4All Iris от Biotech Dental, интегрируя многосенсорные камеры-модули OMNIVISION для повышения точности и скорости 3D-изображения.

- В декабре 2025 года Align Technology продемонстрировала свои последние инновации в области цифровой стоматологии, включая улучшения сканера iTero Lumina™ на Большой стоматологической встрече в Нью-Йорке 2025 года, подтверждая свою приверженность развитию решений для внутриротового сканирования.

- В ноябре 2025 года SHINING 3D Dental запустила внутриротовой сканер Aoralscan Elf, легкое устройство весом 106 г с функциями на базе ИИ, такими как оптимизация окклюзии IntelliBite и Интеллектуальное управление налетом для улучшения рабочих процессов цифровой стоматологии.

Обзор отчета

Исследовательский отчет предлагает всесторонний анализ на основе Типа, Технологии, Применения, Источника света и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок автономных внутриротовых сканеров будет продолжать расширяться, поскольку цифровая стоматология становится стандартной практикой в общих и специализированных стоматологических клиниках.

- Принятие технологий сканирования без порошка и без прикосновений ускорится благодаря улучшенному комфорту пациентов и эффективности рабочего процесса.

- Интеграция с программным обеспечением на базе ИИ улучшит точность сканирования, диагностику и возможности автоматизированного планирования лечения.

- Облачная связь позволит беспрепятственный обмен данными между клиниками и стоматологическими лабораториями, сокращая время выполнения.

- Спрос со стороны ортодонтии и реставрационной стоматологии останется основным катализатором роста.

- Производители будут все больше сосредотачиваться на эргономичных, беспроводных и компактных конструкциях сканеров для улучшения удобства использования.

- Оптимизированные по стоимости модели поддержат более высокое проникновение в небольшие практики и на развивающиеся рынки.

- Стратегические партнерства с поставщиками стоматологического программного обеспечения укрепят предложения цифровой экосистемы.

- Программы обучения и цифровые образовательные платформы сыграют критическую роль в расширении пользовательского принятия.

- Регуляторный акцент на прецизионной стоматологии и контроле инфекций будет дополнительно поддерживать долгосрочный рост рынка.