Panoramica del Mercato

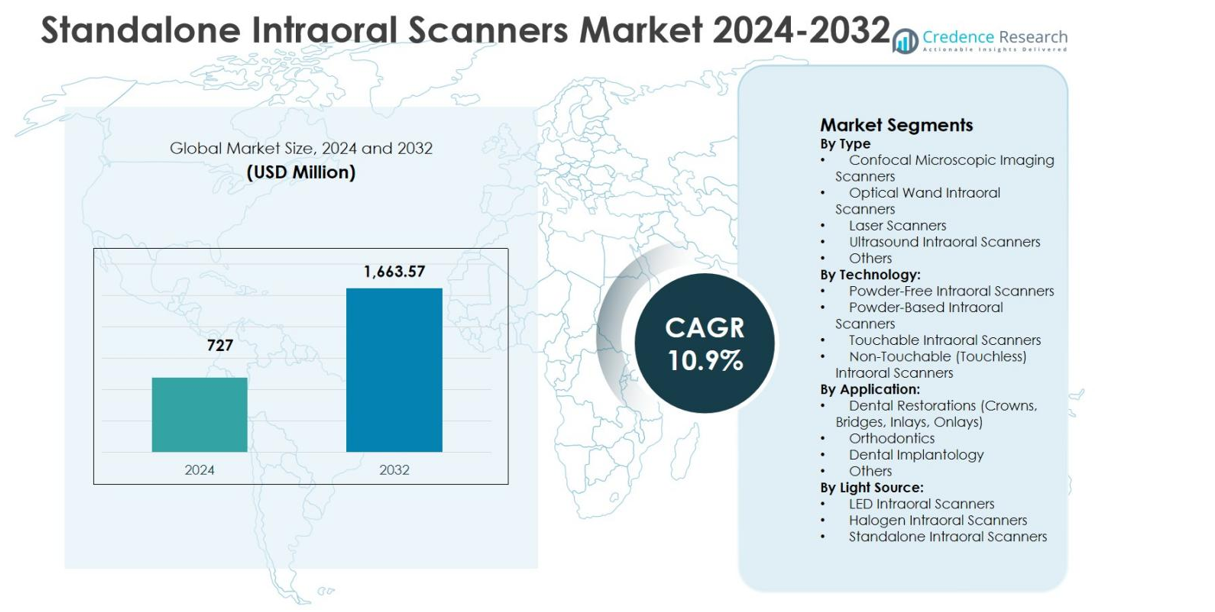

Il mercato degli scanner intraorali standalone è stato valutato a 727 milioni di USD nel 2024 e si prevede che raggiungerà 1.663,57 milioni di USD entro il 2032, espandendosi a un CAGR del 10,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Scanner Intraorali Standalone 2024 |

727 milioni di USD |

| Mercato degli Scanner Intraorali Standalone, CAGR |

10,9% |

| Dimensione del Mercato degli Scanner Intraorali Standalone 2032 |

1.663,57 milioni di USD |

Il mercato degli scanner intraorali standalone è modellato dalla forte presenza di produttori leader come Align Technology, Inc., Dentsply Sirona Inc., 3Shape A/S, Carestream Dental, Inc., Planmeca Group, Medit Corp., Shining 3D e 3M ESPE, tutti focalizzati su innovazione, integrazione software ed efficienza del flusso di lavoro. Queste aziende migliorano continuamente l’accuratezza della scansione, la velocità e le capacità senza polvere per soddisfare le crescenti esigenze cliniche. A livello regionale, il Nord America guida il mercato degli scanner intraorali standalone con una quota di mercato del 38,6% nel 2024, supportato da un’infrastruttura dentale avanzata e dall’alta adozione della odontoiatria digitale. L’Europa segue con una quota del 29,4%, guidata da forti standard normativi e dalla domanda ortodontica, mentre l’Asia Pacifico detiene una quota del 21,7%, alimentata dalla rapida espansione delle cliniche e dalla crescita del turismo dentale.

Approfondimenti di Mercato

- Il mercato degli scanner intraorali standalone è stato valutato a 727 milioni di USD nel 2024 e si prevede che raggiungerà 1.663,57 milioni di USD entro il 2032, crescendo a un CAGR del 10,9% durante il periodo di previsione.

- La crescita del mercato è guidata dalla rapida adozione della odontoiatria digitale, dall’aumento della domanda di procedure restaurative e ortodontiche e dall’integrazione diffusa dei flussi di lavoro CAD/CAM nelle cliniche e nei laboratori dentali.

- Gli scanner intraorali a bacchetta ottica hanno dominato il mercato con una quota di segmento del 6% nel 2024, supportati da un’alta precisione di scansione, visualizzazione in tempo reale e design ergonomici, mentre la tecnologia senza polvere ha guidato con una quota del 58,9% grazie a una maggiore efficienza e comfort del paziente.

- I principali attori si concentrano su innovazione, integrazione software abilitata dall’IA, scansione senza polvere e connettività cloud, mentre espandono i portafogli di prodotti per rispondere sia alle pratiche dentali premium che a quelle sensibili ai costi.

- A livello regionale, il Nord America ha guidato con una quota di mercato del 6% nel 2024, seguito dall’Europa al 29,4%, dall’Asia Pacifico al 21,7%, dall’America Latina al 6,2% e dal Medio Oriente e Africa al 4,1%, riflettendo livelli di adozione e maturità delle infrastrutture variabili.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo:

Il segmento per tipo del mercato degli scanner intraorali autonomi è guidato da scanner intraorali a bacchetta ottica, che hanno rappresentato il 41,6% della quota di mercato nel 2024. Questo dominio è guidato dalla loro alta precisione di scansione, rendering delle immagini in tempo reale, design ergonomico portatile e compatibilità con i sistemi CAD/CAM a lato poltrona. Gli scanner a immagine microscopica confocale seguono grazie alla loro precisione nella scansione sottogengivale, mentre gli scanner intraorali laser e a ultrasuoni mantengono un’adozione di nicchia nelle diagnosi avanzate. La crescente domanda di impronte digitali minimamente invasive e flussi di lavoro clinici più rapidi continua a rafforzare la leadership dei sistemi basati su bacchette ottiche.

- Ad esempio, il Primescan di Dentsply Sirona cattura 1.500.000 punti dati 3D al secondo con una scansione dinamica in profondità fino a 20 mm, consentendo impronte dell’intera arcata in meno di un minuto.

Per Tecnologia:

All’interno del segmento per tecnologia, gli scanner intraorali senza polvere hanno detenuto la posizione dominante con una quota di mercato del 58,9% nel 2024. La loro leadership deriva da un miglior comfort per il paziente, tempi di preparazione ridotti e maggiore efficienza di scansione rispetto ai sistemi a base di polvere. Le cliniche dentali preferiscono sempre più la tecnologia senza polvere a causa della minore dipendenza dai consumabili e della qualità costante della scansione. Gli scanner intraorali non tattili stanno guadagnando terreno in ambienti sensibili al controllo delle infezioni, mentre gli scanner tattili supportano applicazioni basate sulla precisione. I continui progressi tecnologici nei sensori ottici e nell’elaborazione delle immagini guidata dall’IA stanno rafforzando l’adozione di piattaforme senza polvere nelle pratiche dentali.

- Ad esempio, DEXIS ha lanciato lo scanner Imprevo nell’ottobre 2025, caratterizzato da un motore a 40 FPS per una elaborazione più fluida e doppi sensori con un campo di profondità di 25 mm per dettagli più chiari in spazi ristretti. La sua punta autoclavabile più sottile e i controlli gestuali migliorano l’usabilità clinica e il comfort del paziente senza polvere.

Per Applicazione:

Il segmento per applicazione è principalmente guidato da restauri dentali, che hanno rappresentato il 47,3% della quota di mercato nel 2024. L’elevato utilizzo in corone, ponti, intarsi e onlay supporta questo dominio, poiché gli scanner intraorali migliorano significativamente la precisione, i tempi di consegna e il coordinamento tra laboratorio e clinica. L’ortodonzia rappresenta il secondo segmento più grande a causa dell’aumento dei trattamenti basati su allineatori, mentre l’implantologia dentale beneficia di impronte digitali precise per la pianificazione degli impianti. Il crescente spostamento verso l’odontoiatria digitale, unito all’aumento delle procedure restaurative a livello globale, continua a spingere la domanda di scanner intraorali in applicazioni focalizzate sui restauri.

Principale Motore di Crescita

Rapida Adozione dell’Odontoiatria Digitale

Il mercato degli scanner intraorali autonomi è fortemente guidato dalla crescente adozione dell’odontoiatria digitale nelle cliniche e nei laboratori dentali. I dentisti sostituiscono sempre più i metodi di impronta convenzionali con la scansione digitale per migliorare la precisione, ridurre i tempi a lato poltrona e aumentare il comfort del paziente. L’integrazione con i sistemi CAD/CAM consente una progettazione e una fabbricazione più rapide dei restauri, migliorando la produttività clinica. La crescente preferenza per i flussi di lavoro digitali in protesi, ortodonzia e implantologia supporta l’adozione sostenuta degli scanner. La crescente consapevolezza tra i professionisti dentali sui guadagni di efficienza e la riduzione degli errori continua a espandere la penetrazione degli scanner a livello globale.

- Ad esempio, gli scanner intraorali iTero di Align Technology si integrano con CAD/CAM per flussi di lavoro restaurativi, catturando immagini 3D dettagliate che supportano corone, ponti, impianti e protesi.

Aumento della Domanda per Procedure Dentali Estetiche e Restaurative

L’aumento della domanda per trattamenti dentali estetici e restaurativi è un importante motore di crescita per il mercato degli scanner intraorali standalone. Procedure come corone, ponti, faccette e ortodonzia basata su allineatori si basano fortemente su impronte digitali precise. Gli scanner intraorali forniscono immagini ad alta risoluzione che migliorano i risultati del trattamento e l’accuratezza estetica. L’aumento del reddito disponibile, una maggiore attenzione all’estetica dentale e l’espansione delle popolazioni geriatriche con esigenze restaurative stimolano ulteriormente la domanda. Con l’aumento delle aspettative dei pazienti per la precisione e tempi di trattamento più rapidi, gli studi dentistici continuano a investire in tecnologie di scansione avanzate.

- Ad esempio, lo scanner intraorale TRIOS di 3Shape ha facilitato una corona supportata da impianto a vite sul primo premolare inferiore destro catturando un’impronta digitale rapida e accurata a livello di fixture utilizzando corpi di scansione compatibili.

Progressi Tecnologici nelle Prestazioni degli Scanner

I continui progressi tecnologici alimentano significativamente la crescita nel mercato degli scanner intraorali standalone. Miglioramenti nell’imaging ottico, correzione della scansione guidata dall’IA, visualizzazione in tempo reale e ergonomia avanzata hanno ampliato l’usabilità clinica. La scansione senza polvere, la cattura dei dati più veloce e la migliore interoperabilità con le piattaforme software dentali aumentano l’adozione tra studi piccoli e grandi. Design compatti e connettività wireless migliorano ulteriormente la flessibilità del flusso di lavoro. Queste innovazioni riducono le curve di apprendimento e la complessità operativa, consentendo una più ampia accettazione tra dentisti generici e specialisti, rafforzando così l’espansione a lungo termine del mercato.

Tendenza e Opportunità Chiave

Integrazione con Piattaforme Dentali Basate su AI e Cloud

L’integrazione degli scanner intraorali con piattaforme dentali basate su AI e cloud rappresenta una tendenza e un’opportunità chiave nel mercato degli scanner intraorali standalone. Le funzionalità abilitate dall’IA supportano il rilevamento automatico dei margini, la convalida della scansione e la simulazione del trattamento, migliorando la fiducia diagnostica. La connettività cloud consente una condivisione dei dati senza soluzione di continuità tra cliniche e laboratori, accelerando i tempi di consegna. Questa tendenza crea opportunità per modelli software basati su abbonamento e servizi a valore aggiunto. Con l’espansione degli ecosistemi digitali, i produttori che offrono soluzioni hardware-software integrate ottengono una differenziazione più forte e un potenziale di entrate ricorrenti.

- Ad esempio, il Romexis Ortho Simulator di Planmeca utilizza l’IA per generare simulazioni di trattamenti ortodontici da scansioni intraorali in pochi minuti, visualizzando i risultati degli allineatori trasparenti per le discussioni con i pazienti. Lo strumento supporta casi ortodontici comuni con proposte regolabili.

Espansione nei Mercati Dentali Emergenti

Le economie emergenti presentano significative opportunità di crescita per il mercato degli scanner intraorali standalone poiché l’infrastruttura dentale continua a modernizzarsi. Gli investimenti crescenti in cliniche dentali private, l’aumento del turismo dentale e l’espansione delle popolazioni della classe media supportano l’adozione degli scanner. I governi e le associazioni dentali che promuovono l’assistenza sanitaria digitale incoraggiano ulteriormente l’adozione della tecnologia. I produttori stanno introducendo modelli di scanner ottimizzati per i costi e portatili su misura per i mercati sensibili al prezzo. Questa tendenza consente una penetrazione più ampia oltre le regioni sviluppate e crea opportunità di crescita del volume a lungo termine per i partecipanti al mercato.

- Ad esempio, Medit ha introdotto l’i700 nel 2021 come uno scanner intraorale compatto e ad alta velocità con una cattura di 70 fotogrammi al secondo, ora disponibile senza fili. La sua convenienza e compatibilità con sistemi aperti hanno guidato una forte adozione nei mercati emergenti come l’India, migliorando l’efficienza nelle piccole pratiche.

Sfida Principale

Alto Costo Iniziale e Vincoli di Budget

L’alto investimento iniziale rimane una sfida chiave nel Mercato degli Scanner Intraorali Standalone, in particolare per le piccole e indipendenti pratiche dentistiche. I sistemi di scanner comportano costi iniziali significativi, insieme a licenze software, formazione e spese di manutenzione. I vincoli di budget limitano l’adozione in regioni sensibili ai costi e ritardano i cicli di sostituzione. Sebbene esistano benefici di efficienza a lungo termine, le preoccupazioni sul ritorno dell’investimento persistono tra i professionisti. Questa sfida spinge i produttori a offrire modelli di prezzo flessibili, opzioni di finanziamento e sistemi entry-level per sostenere la crescita del mercato.

Requisiti di Formazione e Problemi di Integrazione del Flusso di Lavoro

La necessità di formazione specializzata e l’integrazione del flusso di lavoro rappresentano un’altra sfida per il Mercato degli Scanner Intraorali Standalone. I dentisti e il personale richiedono tempo per adattarsi alle tecniche di scansione, alle interfacce software e ai processi di pianificazione del trattamento digitale. L’integrazione con i sistemi di gestione delle pratiche esistenti e dei laboratori può creare interruzioni operative durante le fasi di transizione. La resistenza al cambiamento tra i professionisti tradizionalmente formati rallenta ulteriormente l’adozione. Affrontare questa sfida richiede programmi di formazione completi, interfacce user-friendly e un forte supporto tecnico per garantire un’implementazione fluida.

Analisi Regionale

Nord America

Il Nord America ha rappresentato il 38,6% della quota di mercato nel 2024 nel Mercato degli Scanner Intraorali Standalone, guidato dall’adozione precoce della odontoiatria digitale e dalla forte presenza dei principali produttori di tecnologia dentale. L’alta penetrazione dei flussi di lavoro CAD/CAM, l’infrastruttura dentale avanzata e i rimborsi favorevoli per le procedure restaurative e ortodontiche supportano una domanda sostenuta. Gli Stati Uniti guidano la crescita regionale grazie a volumi procedurali elevati nell’odontoiatria estetica e nell’implantologia. L’innovazione continua dei prodotti, la forte consapevolezza dei clinici e la rapida integrazione di soluzioni dentali abilitate all’IA rafforzano ulteriormente la leadership del Nord America nell’adozione degli scanner intraorali.

Europa

L’Europa ha catturato il 29,4% della quota di mercato nel 2024 nel Mercato degli Scanner Intraorali Standalone, supportata dall’adozione diffusa delle tecnologie dentali digitali in Germania, Francia, Regno Unito e Italia. Standard normativi rigorosi che promuovono la precisione dentale e il controllo delle infezioni accelerano il dispiegamento degli scanner. La crescente domanda di allineatori ortodontici e restauri protesici alimenta un uso costante degli scanner. I laboratori dentali e le cliniche adottano sempre più tecnologie di scansione senza polvere e senza contatto per migliorare l’efficienza del flusso di lavoro. Inoltre, l’espansione del turismo dentale nell’Europa meridionale e orientale contribuisce a un’espansione costante del mercato regionale.

Asia Pacifico

L’Asia Pacifico ha detenuto il 21,7% della quota di mercato nel 2024 nel Mercato degli Scanner Intraorali Standalone e rappresenta il mercato regionale in più rapida crescita. Gli investimenti crescenti nelle cliniche dentali private, l’aumento del turismo dentale e l’espansione delle popolazioni della classe media in Cina, India, Giappone e Corea del Sud guidano l’adozione. La crescente consapevolezza dell’odontoiatria digitale e i modelli di scanner convenienti supportano la penetrazione del mercato. I governi che promuovono la digitalizzazione sanitaria e la crescente domanda di procedure ortodontiche e restaurative rafforzano ulteriormente la crescita. La produzione locale e le strategie di prezzo competitive migliorano anche l’accessibilità degli scanner nelle economie emergenti.

America Latina

L’America Latina ha rappresentato una quota di mercato del 6,2% nel 2024 nel mercato degli scanner intraorali autonomi, supportata dalla graduale modernizzazione delle infrastrutture di assistenza odontoiatrica. Paesi come Brasile, Messico e Colombia guidano l’adozione grazie alla crescente domanda di odontoiatria estetica e all’espansione delle catene dentali private. La crescente consapevolezza dei dentisti riguardo alle impronte digitali e al miglioramento della precisione dei trattamenti sostiene la crescita del mercato. Tuttavia, la sensibilità ai costi rimane un fattore limitante, incoraggiando la domanda di sistemi di scanner di fascia media. La crescita del turismo dentale e delle iniziative di formazione continua a migliorare i tassi di adozione regionale.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato una quota di mercato del 4,1% nel 2024 nel mercato degli scanner intraorali autonomi. La crescita è guidata dall’aumento degli investimenti in cliniche dentali premium negli Emirati Arabi Uniti, in Arabia Saudita e in Sud Africa. Un crescente focus sull’odontoiatria estetica, sulle procedure di impianto e sulla trasformazione digitale della sanità supporta l’adozione degli scanner. Lo sviluppo delle infrastrutture sanitarie guidato dal governo e il crescente turismo medico rafforzano la domanda in Medio Oriente. In Africa, l’adozione rimane limitata ma sta gradualmente aumentando attraverso centri dentali urbani e partnership internazionali che migliorano l’accesso alle tecnologie dentali digitali.

Segmentazioni di Mercato:

Per Tipo

- Scanner a Immagini Microscopiche Confocali

- Scanner Intraorali a Bacchetta Ottica

- Scanner Laser

- Scanner Intraorali a Ultrasuoni

- Altri

Per Tecnologia:

- Scanner Intraorali Senza Polvere

- Scanner Intraorali a Base di Polvere

- Scanner Intraorali Toccabili

- Scanner Intraorali Non Toccabili (Senza Contatto)

Per Applicazione:

- Restauri Dentali (Corone, Ponti, Intarsi, Onlay)

- Ortodonzia

- Implantologia Dentale

- Altri

Per Fonte di Luce:

- Scanner Intraorali a LED

- Scanner Intraorali Alogeni

- Scanner Intraorali Autonomi

Per Geografia:

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

L’analisi della panoramica competitiva del mercato degli scanner intraorali standalone include attori chiave come Align Technology, Inc., Dentsply Sirona Inc., 3Shape A/S, Carestream Dental, Inc., 3M ESPE, Planmeca Group, Medit Corp., e Shining 3D. Il mercato è caratterizzato da un forte accento sull’innovazione tecnologica, la differenziazione del prodotto e l’integrazione del software. Le aziende leader si concentrano sul miglioramento della precisione della scansione, della velocità e dell’ergonomia, espandendo al contempo le capacità di scansione senza polveri e senza contatto. Partnership strategiche con laboratori dentali e fornitori di software rafforzano l’integrazione dell’ecosistema e la fidelizzazione dei clienti. Le aziende investono anche in funzionalità abilitate dall’IA, gestione dei dati basata su cloud e interoperabilità avanzata per migliorare i flussi di lavoro clinici. L’espansione nei mercati emergenti attraverso offerte di prodotti ottimizzati per i costi e reti di distribuzione localizzate intensifica ulteriormente la concorrenza. Investimenti continui in formazione, supporto post-vendita e piattaforme di educazione digitale consentono ai principali attori di rafforzare la fedeltà al marchio e mantenere il posizionamento sul mercato nei mercati dentali globali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Condor

- 3Shape A/S

- Align Technology, Inc.

- Hint-Els GmbH

- Sirona Dental Systems, Inc.

- Densys3D Ltd.

- E4D Technologies, LLC.

- IOS Technologies, Inc.

- Carestream Dental, Inc.

- 3M ESPE

Sviluppi Recenti

- Nel marzo 2025, OMNIVISION e Biotech Dental hanno avviato una partnership per i nuovi scanner intraorali Scan4All Iris di Biotech Dental, integrando i moduli fotocamera multi-sensore di OMNIVISION per migliorare la precisione e la velocità dell’imaging 3D.

- Nel dicembre 2025, Align Technology ha presentato le sue ultime innovazioni in odontoiatria digitale, inclusi miglioramenti allo scanner iTero Lumina™ al Greater New York Dental Meeting 2025, rafforzando il suo impegno nel migliorare le soluzioni di scansione intraorale.

- Nel novembre 2025, SHINING 3D Dental ha lanciato lo scanner intraorale Aoralscan Elf, un dispositivo leggero di 106 g con funzionalità AI come l’ottimizzazione dell’occlusione IntelliBite e la Gestione Intelligente della Placca per migliorare i flussi di lavoro in odontoiatria digitale.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Tecnologia, Applicazione, Fonte di Luce e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato degli scanner intraorali autonomi continuerà ad espandersi man mano che l’odontoiatria digitale diventerà pratica standard in cliniche dentali generali e specializzate.

- L’adozione di tecnologie di scansione senza polvere e senza contatto accelererà grazie al miglior comfort del paziente e all’efficienza del flusso di lavoro.

- L’integrazione con software basati su AI migliorerà la precisione delle scansioni, la diagnostica e le capacità di pianificazione del trattamento automatizzato.

- La connettività basata su cloud consentirà uno scambio dati senza soluzione di continuità tra cliniche e laboratori dentali, riducendo i tempi di consegna.

- La domanda da applicazioni in ortodonzia e odontoiatria restaurativa rimarrà il principale catalizzatore di crescita.

- I produttori si concentreranno sempre più su design ergonomici, wireless e compatti degli scanner per migliorare l’usabilità.

- Modelli ottimizzati per il costo supporteranno una maggiore penetrazione in piccoli studi e mercati emergenti.

- Partnership strategiche con fornitori di software dentale rafforzeranno le offerte dell’ecosistema digitale.

- Programmi di formazione e piattaforme di educazione digitale giocheranno un ruolo critico nell’espansione dell’adozione da parte degli utenti.

- L’enfasi normativa sull’odontoiatria di precisione e il controllo delle infezioni sosterranno ulteriormente la crescita del mercato a lungo termine.