Marknadsöversikt

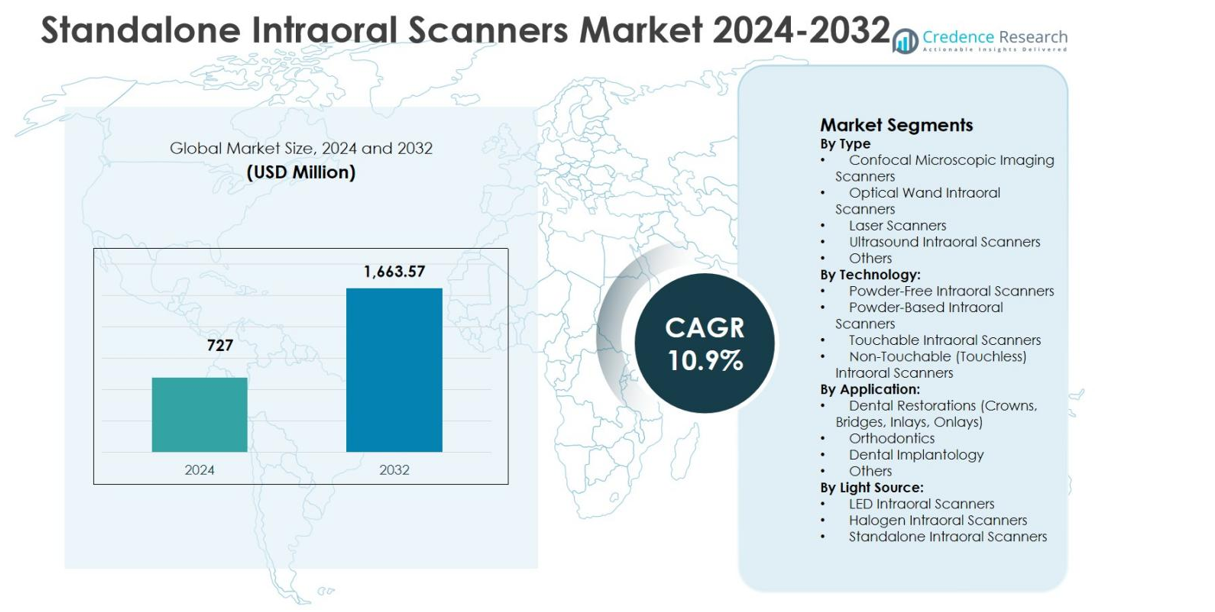

Marknaden för fristående intraorala skannrar värderades till 727 miljoner USD år 2024 och förväntas nå 1 663,57 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 10,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för fristående intraorala skannrar 2024 |

727 miljoner USD |

| Marknad för fristående intraorala skannrar, CAGR |

10,9% |

| Marknadsstorlek för fristående intraorala skannrar 2032 |

1 663,57 miljoner USD |

Marknaden för fristående intraorala skannrar formas av den starka närvaron av ledande tillverkare som Align Technology, Inc., Dentsply Sirona Inc., 3Shape A/S, Carestream Dental, Inc., Planmeca Group, Medit Corp., Shining 3D och 3M ESPE, som alla fokuserar på innovation, programvaruintegration och arbetsflödeseffektivitet. Dessa företag förbättrar kontinuerligt skanningsnoggrannhet, hastighet och pulverfria funktioner för att möta föränderliga kliniska krav. Regionalt leder Nordamerika marknaden för fristående intraorala skannrar med 38,6% marknadsandel år 2024, stödd av avancerad tandvårdsinfrastruktur och hög adoption av digital tandvård. Europa följer med 29,4% andel, drivet av starka regulatoriska standarder och efterfrågan på ortodonti, medan Asien och Stillahavsområdet har 21,7% andel, drivet av snabb klinikutbyggnad och tillväxt inom tandvårdsturism.

Marknadsinsikter

- Marknaden för fristående intraorala skannrar värderades till 727 miljoner USD år 2024 och förväntas nå 1 663,57 miljoner USD år 2032, med en CAGR på 10,9% under prognosperioden.

- Marknadstillväxten drivs av snabb adoption av digital tandvård, ökande efterfrågan på restaurativa och ortodontiska procedurer samt omfattande integration av CAD/CAM-arbetsflöden i tandkliniker och laboratorier.

- Optiska stav-intraorala skannrar dominerade marknaden med en 6% segmentandel år 2024, stödd av hög skanningsnoggrannhet, realtidsvisualisering och ergonomiska designer, medan pulverfri teknik ledde med en 58,9% andel tack vare förbättrad effektivitet och patientkomfort.

- Nyckelaktörer fokuserar på innovation, AI-aktiverad programvaruintegration, pulverfri skanning och molnanslutning, samtidigt som de utökar produktportföljer för att tillgodose både premium- och kostnadskänsliga tandvårdspraxis.

- Regionalt ledde Nordamerika med 6% marknadsandel år 2024, följt av Europa med 29,4%, Asien och Stillahavsområdet med 21,7%, Latinamerika med 6,2% och Mellanöstern & Afrika med 4,1%, vilket återspeglar varierande adoptionsnivåer och infrastrukturmognad.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter typ:

Segmentet efter typ i marknaden för fristående intraorala skannrar leds av Optiska trollstavs-intraorala skannrar, som stod för 41,6% marknadsandel år 2024. Denna dominans drivs av deras höga skanningsnoggrannhet, realtidsbildåtergivning, ergonomisk handhållen design och kompatibilitet med CAD/CAM-system vid stolen. Konfokal mikroskopisk avbildningsskannrar följer på grund av deras precision vid subgingival skanning, medan laser- och ultraljudsintraorala skannrar bibehåller nischadoption i avancerad diagnostik. Den ökande efterfrågan på minimalt invasiva digitala avtryck och snabbare kliniska arbetsflöden fortsätter att förstärka ledarskapet för optiska trollstavsbaserade system.

- Till exempel fångar Dentsply Sironas Primescan 1 500 000 3D-datapunkter per sekund med dynamisk djupskanning upp till 20 mm, vilket möjliggör fullbågsavtryck på under en minut.

Efter teknologi:

Inom segmentet efter teknologi hade Pulverfria intraorala skannrar den dominerande positionen med en 58,9% marknadsandel år 2024. Deras ledarskap härrör från förbättrad patientkomfort, minskad förberedelsetid och ökad skanningseffektivitet jämfört med pulverbaserade system. Tandkliniker föredrar alltmer pulverfri teknologi på grund av lägre beroende av förbrukningsvaror och konsekvent skanningskvalitet. Icke-berörbara intraorala skannrar vinner mark i infektionskontrollkänsliga miljöer, medan berörbara skannrar stöder precisionsbaserade applikationer. Kontinuerliga teknologiska framsteg inom optiska sensorer och AI-driven bildbehandling stärker adoptionen av pulverfria plattformar över tandvårdspraktiker.

- Till exempel lanserade DEXIS Imprevo-skannern i oktober 2025, med en 40 FPS-motor för smidigare bearbetning och dubbla sensorer med ett 25 mm skärpedjup för tydligare detaljer i trånga utrymmen. Dess smalare autoklaverbara spets och gestkontroller förbättrar klinisk användbarhet och patientkomfort utan pulver.

Efter applikation:

Segmentet efter applikation drivs främst av Tandrestaureringar, som stod för 47,3% marknadsandel år 2024. Hög användning i kronor, broar, inlägg och onlays stödjer denna dominans, då intraorala skannrar avsevärt förbättrar noggrannhet, genomströmningstid och samordning mellan labb och klinik. Ortodonti representerar det näst största segmentet på grund av ökande behandlingar med aligners, medan tandimplantologi drar nytta av precisa digitala avtryck för implantatplanering. Den växande övergången till digital tandvård, tillsammans med ökande restaurativa procedurer globalt, fortsätter att driva efterfrågan på intraorala skannrar i restaureringsfokuserade applikationer.

Viktig tillväxtdrivare

Snabb adoption av digital tandvård

Marknaden för fristående intraorala skannrar drivs starkt av den accelererande adoptionen av digital tandvård över tandkliniker och laboratorier. Tandläkare ersätter alltmer konventionella avtrycksmetoder med digital skanning för att förbättra noggrannhet, minska stolen tid och öka patientkomforten. Integration med CAD/CAM-system möjliggör snabbare design och tillverkning av restaureringar, vilket förbättrar klinisk produktivitet. Den växande preferensen för digitala arbetsflöden inom protetik, ortodonti och implantologi stöder fortsatt skanneradoption. Ökad medvetenhet bland tandvårdsprofessionella om effektivitetsvinster och felreduktion fortsätter att expandera skannerpenetrationen globalt.

- Till exempel integreras Align Technologys iTero intraorala skannrar med CAD/CAM för restaurativa arbetsflöden, och fångar detaljerade 3D-bilder som stöder kronor, broar, implantat och proteser.

Ökad Efterfrågan på Kosmetiska och Restaurativa Tandvårdsprocedurer

Den ökande efterfrågan på kosmetiska och restaurativa tandvårdsbehandlingar är en viktig tillväxtdrivare för marknaden för fristående intraorala skannrar. Procedurer som kronor, broar, fasader och aligner-baserad ortodonti är starkt beroende av precisa digitala avtryck. Intraorala skannrar ger högupplösta bilder som förbättrar behandlingsresultat och estetisk noggrannhet. Ökande disponibel inkomst, större fokus på tandestetik och en växande äldre befolkning med restaurativa behov stimulerar ytterligare efterfrågan. När patienternas förväntningar på precision och snabbare behandlingstider ökar, fortsätter tandvårdskliniker att investera i avancerade skanningsteknologier.

- Till exempel underlättade 3Shape’s TRIOS intraorala skanner en skruvretinerad implantatstödd krona på den nedre högra första premolaren genom att fånga ett snabbt, exakt digitalt avtryck på fixturnivå med hjälp av kompatibla skanningskroppar.

Teknologiska Framsteg inom Skannerprestanda

Kontinuerliga teknologiska framsteg driver betydande tillväxt på marknaden för fristående intraorala skannrar. Förbättringar inom optisk avbildning, AI-driven skanningskorrigering, realtidsvisualisering och förbättrad ergonomi har utökat klinisk användbarhet. Pulverlöst skanning, snabbare datainsamling och förbättrad interoperabilitet med tandvårdsprogramvaruplattformar ökar antagandet över små och stora praktiker. Kompakta designer och trådlös anslutning förbättrar ytterligare arbetsflödesflexibilitet. Dessa innovationer minskar inlärningskurvor och operativ komplexitet, vilket möjliggör bredare acceptans bland allmäntandläkare och specialister, och därmed stärker långsiktig marknadsexpansion.

Viktiga Trender & Möjligheter

Integration med AI och Molnbaserade Tandvårdsplattformar

Integrationen av intraorala skannrar med AI och molnbaserade tandvårdsplattformar representerar en viktig trend och möjlighet på marknaden för fristående intraorala skannrar. AI-aktiverade funktioner stöder automatiserad kantdetektion, skanningsvalidering och behandlingssimulering, vilket förbättrar diagnostisk säkerhet. Molnanslutning möjliggör sömlös datadelning mellan kliniker och laboratorier, vilket påskyndar genomloppstider. Denna trend skapar möjligheter för prenumerationsbaserade programvarumodeller och mervärdestjänster. När digitala ekosystem expanderar, får tillverkare som erbjuder integrerade hårdvara–mjukvarulösningar starkare differentiering och återkommande intäktspotential.

- Till exempel använder Planmecas Romexis Ortho Simulator AI för att generera ortodontiska behandlingssimuleringar från intraorala skanningar inom några minuter, och visualiserar resultat med klara aligners för patientdiskussioner. Verktyget stöder vanliga ortodontiska fall med justerbara förslag.

Expansion på Framväxande Tandvårdsmarknader

Framväxande ekonomier presenterar betydande tillväxtmöjligheter för marknaden för fristående intraorala skannrar när tandvårdsinfrastrukturen fortsätter att moderniseras. Ökande investeringar i privata tandvårdskliniker, stigande tandvårdsturism och expanderande medelklasspopulationer stöder skannerantagande. Regeringar och tandvårdsföreningar som främjar digital sjukvård uppmuntrar ytterligare teknikupptag. Tillverkare introducerar kostnadsoptimerade och portabla skannermodeller anpassade för priskänsliga marknader. Denna trend möjliggör bredare penetration bortom utvecklade regioner och skapar långsiktiga volymtillväxtmöjligheter för marknadsaktörer.

- Till exempel introducerade Medit i700 år 2021 som en kompakt, hög-hastighets intraoral skanner med 70 bilder per sekund, nu tillgänglig trådlöst. Dess prisvärdhet och kompatibilitet med öppna system har drivit stark efterfrågan på tillväxtmarknader som Indien, vilket ökar effektiviteten i små praktiker.

Huvudutmaning

Höga initiala kostnader och budgetbegränsningar

Höga initiala investeringar förblir en stor utmaning på marknaden för fristående intraorala skannrar, särskilt för små och oberoende tandläkarpraktiker. Skannersystem innebär betydande förskottskostnader, tillsammans med programvarulicenser, utbildning och underhållskostnader. Budgetbegränsningar begränsar adoptionen i kostnadskänsliga regioner och fördröjer ersättningscykler. Även om det finns långsiktiga effektivitetsfördelar kvarstår oro över avkastningen på investeringen bland praktiker. Denna utmaning pressar tillverkare att erbjuda flexibla prismodeller, finansieringsalternativ och instegssystem för att upprätthålla marknadstillväxten.

Utbildningskrav och problem med arbetsflödesintegration

Behovet av specialiserad utbildning och arbetsflödesintegration utgör en annan utmaning för marknaden för fristående intraorala skannrar. Tandläkare och personal behöver tid för att anpassa sig till skanningstekniker, programvarugränssnitt och digitala behandlingsplaneringsprocesser. Integration med befintliga praktikhanterings- och laboratoriesystem kan skapa operativa störningar under övergångsperioder. Motstånd mot förändringar bland traditionellt utbildade yrkesverksamma bromsar ytterligare adoptionen. Att hantera denna utmaning kräver omfattande utbildningsprogram, användarvänliga gränssnitt och starkt tekniskt stöd för att säkerställa en smidig implementering.

Regional analys

Nordamerika

Nordamerika stod för 38,6% marknadsandel år 2024 på marknaden för fristående intraorala skannrar, drivet av tidig adoption av digital tandvård och stark närvaro av ledande tandvårdsteknologitillverkare. Hög penetration av CAD/CAM-arbetsflöden, avancerad tandvårdsinfrastruktur och gynnsam ersättning för restaurativa och ortodontiska procedurer stödjer en stadig efterfrågan. USA leder den regionala tillväxten på grund av höga procedurvolymer inom kosmetisk tandvård och implantologi. Kontinuerlig produktinnovation, stark klinisk medvetenhet och snabb integration av AI-aktiverade tandvårdslösningar förstärker ytterligare Nordamerikas ledarskap inom adoption av intraorala skannrar.

Europa

Europa fångade 29,4% marknadsandel år 2024 på marknaden för fristående intraorala skannrar, stödd av utbredd adoption av digitala tandvårdsteknologier över Tyskland, Frankrike, Storbritannien och Italien. Starka regulatoriska standarder som främjar precisionsdentistry och infektionskontroll påskyndar skannerutplacering. Växande efterfrågan på ortodontiska aligners och protetiska restaureringar driver konsekvent skanneranvändning. Tandvårdslaboratorier och kliniker adopterar i allt högre grad pulverfria och beröringsfria skanningsteknologier för att förbättra arbetsflödeseffektiviteten. Dessutom bidrar expanderande tandvårdsturism i södra och östra Europa till en stadig regional marknadsexpansion.

Asien och Stillahavsområdet

Asien och Stillahavsområdet hade 21,7% marknadsandel år 2024 på marknaden för fristående intraorala skannrar och representerar den snabbast växande regionala marknaden. Ökande investeringar i privata tandvårdskliniker, ökande tandvårdsturism och expanderande medelklasspopulationer i Kina, Indien, Japan och Sydkorea driver adoptionen. Växande medvetenhet om digital tandvård och kostnadseffektiva skannermodeller stödjer marknadspenetrationen. Regeringar som främjar digitalisering av hälso- och sjukvård och ökande efterfrågan på ortodontiska och restaurativa procedurer stärker ytterligare tillväxten. Lokal tillverkning och konkurrenskraftiga prissättningsstrategier förbättrar också skanneråtkomligheten över tillväxtekonomier.

Latinamerika

Latinamerika stod för 6,2% marknadsandel år 2024 på marknaden för fristående intraorala skannrar, stödd av gradvis modernisering av tandvårdsinfrastrukturen. Länder som Brasilien, Mexiko och Colombia leder adoptionen tack vare ökande efterfrågan på kosmetisk tandvård och expanderande privata tandvårdskedjor. Ökad medvetenhet bland tandläkare om digitala avtryck och förbättrad behandlingsnoggrannhet stödjer marknadstillväxten. Dock kvarstår kostnadskänslighet som en begränsande faktor, vilket uppmuntrar efterfrågan på mellanklass skannersystem. Tillväxt inom tandvårdsturism och utbildningsinitiativ fortsätter att förbättra regionala adoptionsnivåer.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerade 4,1% marknadsandel år 2024 på marknaden för fristående intraorala skannrar. Tillväxten drivs av ökande investeringar i premium tandvårdskliniker över Förenade Arabemiraten, Saudiarabien och Sydafrika. Ökat fokus på estetisk tandvård, implantatprocedurer och digital hälso- och sjukvårdstransformation stödjer skanneradoption. Regeringsledda utvecklingar av hälso- och sjukvårdsinfrastruktur och växande medicinsk turism stärker efterfrågan i Mellanöstern. I Afrika förblir adoptionen begränsad men ökar gradvis genom urbana tandvårdscenter och internationella partnerskap som förbättrar tillgången till digitala tandvårdsteknologier.

Marknadssegmenteringar:

Efter Typ

- Konfokal mikroskopisk avbildningsskannrar

- Optiska stav intraorala skannrar

- Laserskannrar

- Ultraljuds intraorala skannrar

- Övriga

Efter Teknologi:

- Pulverfria intraorala skannrar

- Pulverbaserade intraorala skannrar

- Beröringsbara intraorala skannrar

- Icke-beröringsbara (beröringsfria) intraorala skannrar

Efter Användning:

- Tandrestaureringar (Kronor, Broar, Inlägg, Onlägg)

- Ortodonti

- Tandimplantologi

- Övriga

Efter Ljuskälla:

- LED intraorala skannrar

- Halogen intraorala skannrar

- Fristående intraorala skannrar

Efter Geografi:

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Analysen av konkurrenslandskapet för marknaden för fristående intraorala skannrar inkluderar nyckelaktörer som Align Technology, Inc., Dentsply Sirona Inc., 3Shape A/S, Carestream Dental, Inc., 3M ESPE, Planmeca Group, Medit Corp., och Shining 3D. Marknaden kännetecknas av starkt fokus på teknologisk innovation, produktdifferentiering och programvaruintegration. Ledande företag fokuserar på att förbättra skanningsnoggrannhet, hastighet och ergonomi samtidigt som de utökar pulverfria och beröringsfria skanningsmöjligheter. Strategiska partnerskap med tandtekniska laboratorier och programvaruleverantörer stärker ekosystemintegration och kundlojalitet. Företag investerar också i AI-aktiverade funktioner, molnbaserad databehandling och förbättrad interoperabilitet för att förbättra kliniska arbetsflöden. Expansion till framväxande marknader genom kostnadsoptimerade produktutbud och lokaliserade distributionsnätverk intensifierar konkurrensen ytterligare. Pågående investeringar i utbildning, eftermarknadsstöd och digitala utbildningsplattformar gör det möjligt för nyckelaktörer att förstärka varumärkeslojalitet och bibehålla marknadspositionering över globala tandvårdsmarknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Condor

- 3Shape A/S

- Align Technology, Inc.

- Hint-Els GmbH

- Sirona Dental Systems, Inc.

- Densys3D Ltd.

- E4D Technologies, LLC.

- IOS Technologies, Inc.

- Carestream Dental, Inc.

- 3M ESPE

Senaste Utvecklingen

- I mars 2025 ingick OMNIVISION och Biotech Dental ett partnerskap för Biotech Dentals nya Scan4All Iris intraorala skannrar, som integrerar OMNIVISION:s multisensorkameramoduler för att förbättra 3D-bildnoggrannhet och hastighet.

- I december 2025 visade Align Technology upp sina senaste innovationer inom digital tandvård, inklusive förbättringar av iTero Lumina™-skannern på Greater New York Dental Meeting 2025, vilket stärker deras engagemang för att utveckla intraorala skanningslösningar.

- I november 2025 lanserade SHINING 3D Dental Aoralscan Elf intraoral skanner, en lätt 106 g enhet med AI-drivna funktioner som IntelliBite ocklusionsoptimering och Intelligent Plaque Management för förbättrade digitala tandvårdsarbetsflöden

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Teknologi, Applikation, Ljuskälla och Geografi. Den beskriver ledande marknadsaktörer, ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för fristående intraorala skannrar kommer att fortsätta expandera när digital tandvård blir standardpraxis i allmänna och specialiserade tandkliniker.

- Antagandet av pulverfria och beröringsfria skanningsteknologier kommer att accelerera på grund av förbättrad patientkomfort och arbetsflödeseffektivitet.

- Integration med AI-drivna mjukvaror kommer att förbättra skanningsnoggrannhet, diagnostik och automatiserade behandlingsplaneringsmöjligheter.

- Molnbaserad anslutning kommer att möjliggöra sömlös datautbyte mellan kliniker och tandtekniska laboratorier, vilket minskar ledtider.

- Efterfrågan från ortodontiska och restaurativa tandvårdsapplikationer kommer att förbli den primära tillväxtkatalysatorn.

- Tillverkare kommer i allt högre grad att fokusera på ergonomiska, trådlösa och kompakta skannerdesigner för att förbättra användbarheten.

- Kostnadsoptimerade modeller kommer att stödja högre penetrering i små praktiker och tillväxtmarknader.

- Strategiska partnerskap med tandvårdsmjukvaruleverantörer kommer att stärka digitala ekosystemerbjudanden.

- Utbildningsprogram och digitala utbildningsplattformar kommer att spela en kritisk roll i att öka användarantagandet.

- Regulatorisk betoning på precisionsodontologi och infektionskontroll kommer ytterligare att stödja långsiktig marknadstillväxt.