Visión General del Mercado

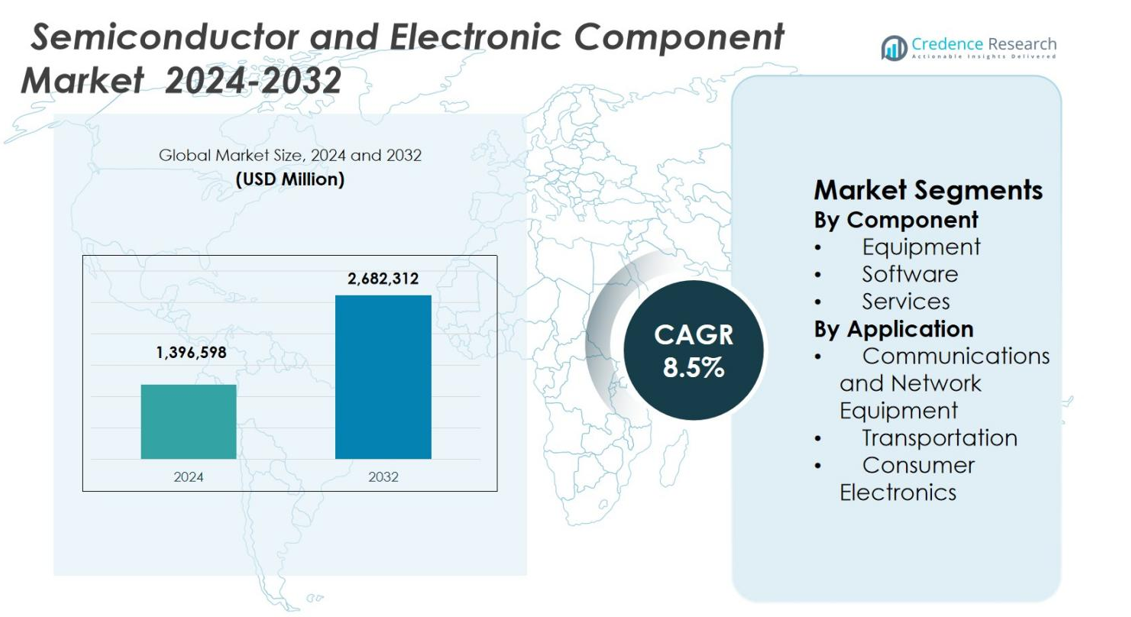

El tamaño del mercado de semiconductores y componentes electrónicos se valoró en USD 1,396,598 millones en 2024 y se anticipa que alcanzará USD 2,682,312 millones para 2032, con un CAGR del 8.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Semiconductores y Componentes Electrónicos 2024 |

USD 1,396,598 millones |

| Mercado de Semiconductores y Componentes Electrónicos, CAGR |

8.5% |

| Tamaño del Mercado de Semiconductores y Componentes Electrónicos 2032 |

USD 2,682,312 millones |

El mercado de semiconductores y componentes electrónicos se caracteriza por la fuerte presencia de líderes como Intel Corporation, Samsung Electronics Co., Ltd., Taiwan Semiconductor Manufacturing Company Limited (TSMC), NVIDIA Corporation, Qualcomm Incorporated, Broadcom Inc., Texas Instruments Incorporated, Micron Technology, Inc., SK Hynix Inc., y Jabil Inc. Estas empresas se centran en tecnologías de procesos avanzados, chips de computación de alto rendimiento, soluciones de memoria y servicios electrónicos integrados para abordar la creciente demanda en aplicaciones de electrónica de consumo, comunicaciones, automotriz e industrial. Asia-Pacífico lidera el mercado con una participación exacta del 47.6%, respaldada por grandes centros de fabricación y alta producción de electrónica de consumo. América del Norte sigue con una participación del 26.4%, impulsada por la IA, centros de datos y electrónica de defensa, mientras que Europa mantiene una participación del 18.1%, apoyada por la demanda de electrónica automotriz e industrial.

Perspectivas del Mercado

- El mercado de semiconductores y componentes electrónicos fue valorado en USD 1,396,598 millones en 2024, se proyecta que alcance USD 2,682,312 millones para 2032, y se espera que crezca a una Tasa de Crecimiento Anual Compuesta (CAGR) del 8.5% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente demanda de computación de alto rendimiento habilitada por IA, la expansión de la digitalización en diversas industrias y el aumento de la electrificación en el transporte, lo que incrementa el consumo de semiconductores.

- Las tendencias clave incluyen la adopción de empaques avanzados y arquitecturas de chiplets para mejorar el rendimiento y la eficiencia, y la expansión de la fabricación regional para fortalecer la resiliencia de la cadena de suministro.

- Jugadores líderes como Intel Corporation, Samsung Electronics Co., Ltd., TSMC, NVIDIA Corporation y Qualcomm Incorporated compiten a través de inversiones en nodos de proceso avanzados y tecnologías de memoria, mientras que el dominio del segmento se observa en equipos con una participación del 8% en 2024.

- Regionalmente, Asia-Pacífico lidera con una participación del 6%, seguido por América del Norte con un 26.4%, y Europa con un 18.1%, respaldados por una fuerte demanda de fabricación e industria.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Componente:

El mercado de semiconductores y componentes electrónicos, por componente, incluye equipos, software y servicios, con equipos dominando con una participación de mercado del 46.8% en 2024. Los equipos lideran debido a las inversiones sostenidas en herramientas de fabricación de obleas, equipos de fabricación de semiconductores y sistemas de empaquetado avanzado requeridos para tamaños de nodo más pequeños. La rápida expansión de las capacidades de fundición, la creciente demanda de chips de IA y computación de alto rendimiento, y las actualizaciones continuas en tecnologías de litografía, deposición y grabado apoyan el dominio de los equipos. El software y los servicios crecen de manera constante, impulsados por la automatización, la optimización del diseño, el mantenimiento predictivo y el soporte del ciclo de vida en las instalaciones de fabricación de semiconductores.

- Por ejemplo, Samsung Electronics aumentó su capacidad de producción de 2 nanómetros en un 163 por ciento, expandiéndose de 8,000 obleas por mes en 2024 a 21,000 obleas para finales de 2025, con tasas de rendimiento estabilizándose para permitir la escalabilidad de la producción en masa.

Por Aplicación:

Por aplicación, el mercado de semiconductores y componentes electrónicos se segmenta en equipos de comunicaciones y redes, transporte y electrónica de consumo, con electrónica de consumo manteniendo la mayor participación con un 38.6% en 2024. Este dominio está impulsado por la alta demanda de smartphones, laptops, dispositivos portátiles, dispositivos inteligentes para el hogar y consolas de videojuegos. Los ciclos cortos de reemplazo de productos, el aumento de la funcionalidad de los dispositivos y la integración de características habilitadas por IA aceleran el consumo de semiconductores. Los equipos de comunicaciones y redes se benefician del despliegue de 5G y el crecimiento del tráfico de datos, mientras que el transporte gana impulso con los vehículos eléctricos, los sistemas ADAS y las tendencias de electrificación automotriz.

- Por ejemplo, Analog Devices lanzó un chipset de front-end de ondas milimétricas 5G en marzo de 2022, que incluye el ADMV4828 formador de haces de 16 canales que ofrece más de 12.5 dBm de potencia de salida a un 3% de EVM para radios de 24-47 GHz mientras consume solo 310 mW por canal. El chipset simplifica los diseños para las bandas 5G NR FR2 en estaciones base y equipos de red.

Impulsor Clave del Crecimiento

Expansión de la Demanda de Tecnologías de Computación Avanzada e IA

El Mercado de Semiconductores y Componentes Electrónicos se beneficia fuertemente de la creciente adopción de inteligencia artificial, aprendizaje automático y computación de alto rendimiento en centros de datos, plataformas en la nube y entornos de TI empresariales. Las cargas de trabajo de IA requieren procesadores avanzados, soluciones de memoria y aceleradores especializados, aumentando significativamente el contenido de semiconductores por sistema. Las crecientes inversiones en centros de datos a hiperescala y en infraestructura de computación en el borde estimulan aún más la demanda de chips lógicos de alta velocidad, componentes de gestión de energía y tecnologías avanzadas de interconexión. Este impulsor continúa acelerando la innovación en semiconductores y la expansión de la capacidad en los ecosistemas de fabricación global.

- Por ejemplo, la GPU H100 de NVIDIA triplica las operaciones de punto flotante por segundo de los Núcleos Tensor de doble precisión para ofrecer 60 teraflops de computación FP64 para computación de alto rendimiento en centros de datos.

Rápida Digitalización en Aplicaciones de Consumo e Industriales

La digitalización generalizada en electrónica de consumo, automatización industrial, atención médica e infraestructura inteligente impulsa un crecimiento sostenido en el Mercado de Semiconductores y Componentes Electrónicos. La creciente penetración de dispositivos conectados, sensores IoT y sistemas embebidos expande la demanda de microcontroladores, circuitos integrados analógicos y componentes discretos. Las iniciativas de transformación digital industrial, incluidas las fábricas inteligentes y los sistemas de mantenimiento predictivo, requieren componentes electrónicos confiables y energéticamente eficientes. La creciente adopción de sistemas de pago digital, electrodomésticos inteligentes y dispositivos de atención médica conectados refuerza aún más la demanda a largo plazo de semiconductores en sectores de uso final diversificados.

- Por ejemplo, los microcontroladores inalámbricos STM32WBA6 de STMicroelectronics son compatibles con los protocolos Bluetooth, Zigbee, Thread y Matter simultáneamente para concentradores de hogares inteligentes que se comunican con aplicaciones móviles mientras gestionan termostatos a través de redes de malla.

Electrificación y Electrónica Avanzada en el Transporte

La transición hacia vehículos eléctricos e híbridos fortalece significativamente la demanda en el Mercado de Semiconductores y Componentes Electrónicos. Los vehículos modernos integran semiconductores de potencia avanzados, sistemas de gestión de baterías, unidades de infoentretenimiento y tecnologías de asistencia al conductor, aumentando el contenido electrónico por vehículo. Las regulaciones gubernamentales que promueven la reducción de emisiones y la seguridad vehicular aceleran la adopción de electrónica automotriz avanzada. El crecimiento en infraestructura de carga, el desarrollo de conducción autónoma y los ecosistemas de vehículos conectados amplifican aún más los requisitos de semiconductores, haciendo de la electrificación del transporte un impulsor crítico del crecimiento para el mercado.

Tendencia y Oportunidad Clave

Expansión de Tecnologías de Empaquetado Avanzado y Arquitecturas de Chiplets

Las tecnologías de empaquetado avanzado y las arquitecturas basadas en chiplets están emergiendo como una tendencia y oportunidad clave en el Mercado de Semiconductores y Componentes Electrónicos. Los fabricantes adoptan cada vez más la integración heterogénea para mejorar el rendimiento, reducir el consumo de energía y optimizar los rendimientos de fabricación. Tecnologías como el sistema en paquete y la integración 3D permiten una mayor funcionalidad dentro de factores de forma compactos. Esta tendencia abre oportunidades para proveedores de equipos, proveedores de materiales y vendedores de software de diseño para apoyar los complejos requisitos de empaquetado mientras se extienden las economías de la Ley de Moore.

- Por ejemplo, Amkor ofrece ensamblaje de System-in-Package con más de 3000 formatos, incluyendo chips apilados y empaquetado 3D para módulos frontales RF en dispositivos móviles 5G.

Crecimiento de la Fabricación Regional y Localización de la Cadena de Suministro

La resiliencia de la cadena de suministro y las consideraciones geopolíticas impulsan mayores inversiones en la fabricación regional de semiconductores, creando nuevas oportunidades en el Mercado de Semiconductores y Componentes Electrónicos. Los gobiernos y las empresas priorizan las capacidades de producción doméstica para reducir la dependencia de proveedores de fuente única. Este cambio apoya la expansión de plantas de fabricación, unidades de ensamblaje y instalaciones de prueba en múltiples regiones. Las iniciativas de localización estimulan la demanda de equipos de fabricación, software de automatización y servicios técnicos, al tiempo que fomentan ecosistemas de innovación y estabilidad de capacidad a largo plazo.

- Por ejemplo, Intel aseguró $7.86 mil millones bajo la Ley CHIPS para dos nuevas fábricas de lógica de vanguardia y la modernización de una existente en Chandler, Arizona. Las plantas fabricarán chips utilizando el proceso Intel 18A con transistores RibbonFET y tecnología PowerVia.

Desafío Clave

Alta Intensidad de Capital y Complejidad Tecnológica

El Mercado de Semiconductores y Componentes Electrónicos enfrenta desafíos relacionados con los altos requisitos de gasto de capital y la creciente complejidad tecnológica. Las instalaciones de fabricación avanzadas demandan inversiones de miles de millones de dólares, largos ciclos de desarrollo y experiencia especializada. La continua reducción de nodos y la integración de nuevos materiales aumentan los riesgos de producción y los costos operativos. Los jugadores más pequeños luchan por mantenerse al ritmo de la rápida evolución tecnológica, lo que lleva a la consolidación de la industria. Estos factores limitan la entrada al mercado e intensifican la presión competitiva a lo largo de la cadena de valor de semiconductores.

Volatilidad de la Cadena de Suministro y Ciclicidad de la Demanda

Las interrupciones en la cadena de suministro y los patrones cíclicos de demanda siguen siendo desafíos significativos para el Mercado de Semiconductores y Componentes Electrónicos. Las fluctuaciones en la demanda del mercado final, los desequilibrios de inventario y las tensiones geopolíticas crean incertidumbre en la planificación de la producción y la estabilidad de precios. La dependencia de centros de fabricación geográficamente concentrados aumenta la exposición a riesgos logísticos y regulatorios. Gestionar largos plazos de entrega, disponibilidad de materias primas y cambios repentinos en la demanda requiere pronósticos sólidos, estrategias de abastecimiento diversificadas y una gestión de capacidad adaptativa para mantener la estabilidad del mercado.

Análisis Regional

América del Norte

El Mercado de Semiconductores y Componentes Electrónicos en América del Norte representó un 26.4% de la cuota de mercado en 2024, respaldado por una fuerte demanda de centros de datos, computación en la nube, aeroespacial, defensa y electrónica automotriz avanzada. La región se beneficia de un ecosistema robusto de empresas de semiconductores sin fábrica, fabricantes de dispositivos integrados y proveedores de software de diseño. Las crecientes inversiones en aceleradores de IA, chips de computación de alto rendimiento y soluciones de memoria avanzada impulsan la demanda de componentes. Las iniciativas gubernamentales de fabricación de semiconductores y la continua innovación en diseño de chips, software de automatización y servicios electrónicos fortalecen aún más la posición estratégica de América del Norte en el mercado global.

Europa

Europa representó una participación del 18.1% del mercado de semiconductores y componentes electrónicos en 2024, impulsada por la fuerte demanda de electrónica automotriz, automatización industrial, sistemas de energía renovable y manufactura inteligente. El liderazgo de la región en ingeniería automotriz aumenta la adopción de semiconductores de potencia, sensores y unidades de control para vehículos eléctricos y autónomos. Las iniciativas de digitalización industrial apoyan la demanda de sistemas embebidos y componentes analógicos. El apoyo político europeo para la autosuficiencia en semiconductores y la fabricación de electrónica sostenible fomenta inversiones en fabricación, empaquetado e I+D, reforzando el crecimiento a largo plazo en los segmentos de equipos, software y servicios.

Asia-Pacífico

Asia-Pacífico dominó el mercado de semiconductores y componentes electrónicos con una participación de mercado del 47.6% en 2024, liderada por centros de fabricación a gran escala en China, Taiwán, Corea del Sur y Japón. La región se beneficia de la fabricación de semiconductores de alto volumen, la fuerte producción de electrónica de consumo y la expansión de la infraestructura de 5G y centros de datos. La creciente demanda de teléfonos inteligentes, dispositivos informáticos y equipos de red aumenta significativamente el consumo de componentes. Los incentivos gubernamentales, la continua expansión de capacidad por parte de las fundiciones y el liderazgo en tecnologías de memoria y empaquetado avanzado posicionan a Asia-Pacífico como el motor principal de crecimiento del mercado global.

América Latina

América Latina tuvo una participación del 4.5% del mercado de semiconductores y componentes electrónicos en 2024, respaldada por la creciente adopción de electrónica de consumo, automatización industrial e infraestructura de telecomunicaciones. La expansión de la conectividad digital, el aumento de la penetración de teléfonos inteligentes y la modernización de las instalaciones de manufactura impulsan la demanda regional de semiconductores. Los proyectos de electrónica automotriz y energía renovable contribuyen aún más al uso de componentes. Aunque la región depende en gran medida de las importaciones, el aumento de la inversión extranjera en operaciones de ensamblaje y prueba de electrónica mejora la accesibilidad al mercado. El desarrollo gradual de ecosistemas electrónicos locales apoya un crecimiento constante en todas las aplicaciones.

Oriente Medio y África

Oriente Medio y África representaron una participación de mercado del 3.4% en 2024, impulsada por la modernización de infraestructuras, iniciativas de ciudades inteligentes y la expansión de redes de telecomunicaciones. El aumento de inversiones en centros de datos, sistemas de energía renovable y servicios gubernamentales digitales estimula la demanda de componentes electrónicos. La automatización industrial y la electrónica de defensa también contribuyen al crecimiento del mercado. Aunque la fabricación de semiconductores sigue siendo limitada, la creciente adopción de electrónica avanzada en los sectores de construcción, transporte y energía apoya la demanda de componentes, equipos y servicios asociados, posicionando a la región para una expansión gradual.

Segmentaciones del Mercado:

Por Componente

- Equipos

- Software

- Servicios

Por Aplicación

- Equipos de Comunicaciones y Redes

- Transporte

- Electrónica de Consumo

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

Análisis del panorama competitivo del mercado de Semiconductores y Componentes Electrónicos destaca la presencia de actores importantes, incluidos Intel Corporation, Samsung Electronics Co., Ltd., Taiwan Semiconductor Manufacturing Company Limited (TSMC), Qualcomm Incorporated, NVIDIA Corporation, Broadcom Inc., Texas Instruments Incorporated, Micron Technology, Inc., y SK Hynix Inc. El mercado sigue altamente consolidado a nivel de fabricación mientras mantiene una intensa competencia en diseño, fabricación y ofertas de servicios integrados. Las empresas líderes se centran en nodos de proceso avanzados, chips de computación de alto rendimiento, aceleradores de IA y soluciones de memoria de próxima generación para fortalecer sus carteras de productos. Las inversiones estratégicas en expansión de capacidad, empaquetado avanzado y automatización de diseño permiten a los actores mejorar la eficiencia del rendimiento y reducir el tiempo de lanzamiento al mercado. Las asociaciones con proveedores de nube, fabricantes de equipos originales automotrices y empresas de telecomunicaciones apoyan la personalización específica de aplicaciones. El gasto continuo en I+D, el desarrollo de propiedad intelectual y la optimización de la cadena de suministro siguen siendo fundamentales para mantener la competitividad a largo plazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Micron Technology, Inc.

- Qualcomm Incorporated

- Jabil Inc.

- NVIDIA Corporation

- Texas Instruments Incorporated

- Samsung Electronics Co., Ltd.

- Broadcom Inc.

- Intel Corporation

- SK Hynix Inc.

- Taiwan Semiconductor Manufacturing Company Limited (TSMC)

Desarrollos Recientes

- En diciembre de 2025, Tata Electronics e Intel formaron una asociación estratégica para fabricar y ensamblar semiconductores en India, centrándose en la producción y el empaquetado de productos Intel y desarrollando soluciones de empaquetado avanzadas adaptadas al mercado indio.

- En diciembre de 2025, Navitas Semiconductor y Cyient Semiconductors anunciaron una asociación estratégica a largo plazo para acelerar la adopción de la tecnología GaN en los sectores de IA, movilidad e industria de India.

- En diciembre de 2025, Virtusa adquirió SmartSoC Solutions, con sede en Bengaluru, para mejorar las capacidades de ingeniería de semiconductores y diseño de circuitos integrados.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Componente, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado de Semiconductores y Componentes Electrónicos continuará expandiéndose a medida que la transformación digital se acelere en aplicaciones de consumo, industriales y empresariales.

- La adopción de inteligencia artificial y computación de alto rendimiento aumentará la demanda de lógica avanzada, memoria y aceleradores especializados.

- La electrificación del transporte impulsará un crecimiento sostenido en semiconductores de potencia, sensores y componentes electrónicos de grado automotriz.

- El empaquetado avanzado y las arquitecturas de chiplets ganarán una adopción más amplia para mejorar el rendimiento, la eficiencia y la escalabilidad.

- La expansión de la fabricación regional fortalecerá la resiliencia de la cadena de suministro y reducirá la dependencia de centros de producción de fuente única.

- El despliegue creciente de 5G, infraestructura en la nube y computación en el borde aumentará la demanda de componentes de alta velocidad y baja latencia.

- Las iniciativas de sostenibilidad fomentarán el desarrollo de chips energéticamente eficientes y procesos de fabricación optimizados ambientalmente.

- La automatización y los gemelos digitales en las fábricas de semiconductores mejorarán la optimización del rendimiento y la eficiencia operativa.

- La integración de la electrónica en infraestructuras inteligentes y sistemas de IoT industrial ampliará la diversidad de aplicaciones.

- La innovación continua en materiales, software de diseño y tecnologías de fabricación dará forma a la competitividad del mercado a largo plazo.