Marknadsöversikt

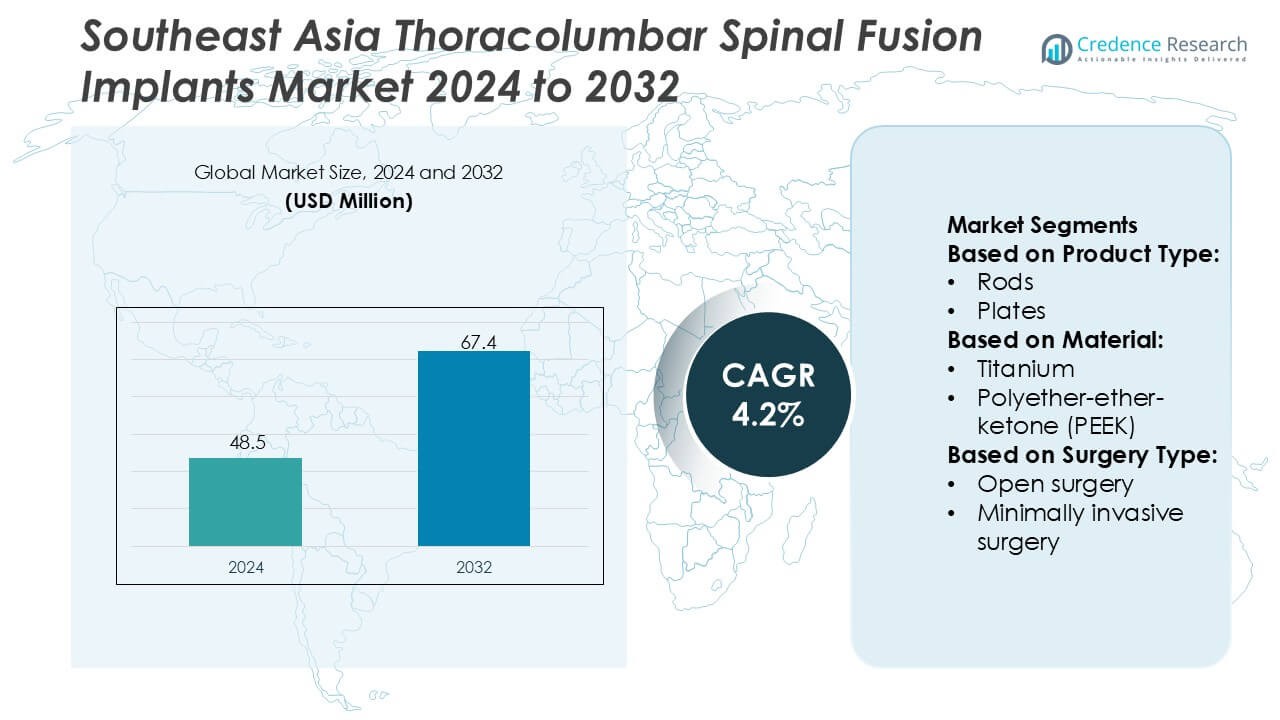

Marknaden för thorakolumbala spinala fusionimplantat i Sydostasien värderades till 48,5 miljoner USD år 2024 och förväntas nå 67,4 miljoner USD år 2032, med en CAGR på 4,2% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för thorakolumbala spinala fusionimplantat i Sydostasien 2024 |

48,5 miljoner USD |

| Marknadens CAGR för thorakolumbala spinala fusionimplantat i Sydostasien |

4,2% |

| Marknadsstorlek för thorakolumbala spinala fusionimplantat i Sydostasien 2032 |

67,4 miljoner USD |

Marknaden för thorakolumbala spinala fusionimplantat i Sydostasien kännetecknas av en blandning av multinationella ryggradsteknikföretag och regionala leverantörer som stärker klinisk adoption genom avancerade fixeringssystem, minimalt invasiva lösningar och kirurgcentrerade designförbättringar. Konkurrensen fokuserar på att utöka procedurstöd, förbättra implantatens biomekanik och öka kompatibiliteten med navigations- och robotplattformar. Indonesien framstår som den ledande regionala marknaden med en exakt andel på 38%, stödd av dess stora patientpopulation, expanderande sjukhusnätverk och ökande investeringar i komplexa spinalkirurgiska kapaciteter. Växande upphandlingsprogram och bredare tillgång till specialistvård stärker dominansen av högpresterande fusionssystem över hela regionen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden nådde 48,5 miljoner USD år 2024 och förväntas nå 67,4 miljoner USD år 2032, med en registrerad CAGR på 4,2%, stödd av stadig procedurtillväxt över ryggradscentra.

- Efterfrågan stärks när sjukhus prioriterar avancerade fixeringssystem, MIS-kompatibla thorakolumbala implantat och kirurgcentrerade designuppgraderingar som förbättrar stabilitet och minskar operationstiden.

- Trender skiftar mot robotkompatibel hårdvara, navigationsintegrerade pedikelskruvar och förbättrad biomekanik, medan konkurrensen intensifieras bland globala och regionala aktörer som erbjuder differentierade fusionsportföljer.

- Marknadsbegränsningar inkluderar höga implantatkostnader, ojämna ersättningsstrukturer och begränsad tillgång till specialiserade ryggkirurger i framväxande provinser, vilket bromsar enhetlig adoption över Sydostasien.

- Indonesien leder med en exakt regional andel på 38%, medan premium fixeringssystem dominerar segmentet med en uppskattad andel på 55–57% på grund av stark efterfrågan i komplexa fusionsprocedurer; bredare upphandlingsprogram och expanderande tertiärvårdskapacitet fortsätter att stärka regional upptagning.

Marknadssegmenteringsanalys:

Efter produkttyp

Pedikelskruvar dominerar marknaden för thorakolumbära spinala fusionsimplantat i Sydostasien med en uppskattad andel på 42–44%, understödda av deras höga fixeringsstyrka, intraoperativa mångsidighet och breda kompatibilitet med stänger och plattor över degenerativa, traumatiska och deformitetsfall. Intervertebrala kroppsfusionsenheter (IBFDs) visar snabb adoption på grund av ökande efterfrågan på höjdåterställning och förbättrad lastdelning i fler nivåers patologier. Stänger, plattor och andra produkttyper bibehåller stabil användning i komplexa rekonstruktioner, även om kirurgers preferenser skiftar mot modulära och biomekaniskt optimerade skruv-stångsystem, vilket stärker ledarskapet för pedikelskruvkonstruktioner.

- Till exempel har Globus Medicals CREO® pedikelskruvplattform en robust design som klarar komplex spinal korrigering. Systemet använder ett specialiserat, kraftfullt stångreduktionsinstrument som möjliggör kontrollerad manipulation och korrigering av spinala deformiteter upp till 30 mm (som finns i CREO MIS och CREO Side-Loading-systemen).

Efter Material

Titan dominerar fortfarande som material med en uppskattad andel på 48–50%, drivet av dess gynnsamma styrka-till-vikt-förhållande, utmärkt biokompatibilitet och överlägsna osseointegrationsresultat, vilket stämmer överens med kirurgers preferenser för långsiktig stabilitet i fusionsprocedurer. Polyeter-eter-keton (PEEK) expanderar stadigt på grund av dess radiolucens och elasticitetsmodul som efterliknar naturligt ben, vilket stödjer bättre postoperativ bedömning. Kobolt-krom och rostfritt stål fortsätter att tjäna högbelastnings- eller korrigerande procedurer, medan andra material får nischattraktion. Kombinationen av hållbarhet, klinisk bekantskap och starka fusionsframgångar förstärker titans fortsatta ledarskap i regionen.

- Till exempel har NuVasives Modulus® titankroppssystem en 3D-utskriven porstruktur med ett genomsnitt på 500–700 mikron, konstruerad för att uppnå upp till 75% porositet för förbättrad bennybildning, samtidigt som den bibehåller strukturell styvhet inom 10% av naturligt spongiöst ben, som validerats i företagets tekniska prestandadata.

Efter Kirurgityp

Öppen kirurgi har den dominerande positionen med en uppskattad andel på 55–57%, understödd av dess breda tillgänglighet, lägre utrustningsberoende och stark kirurgisk bekantskap över offentliga och privata sjukhus i Sydostasien. Det förblir avgörande för komplexa deformiteter, traumafall och fler nivåers rekonstruktioner som kräver omfattande visualisering. Minimalt invasiv kirurgi (MIS) påskyndar adoptionen på grund av kortare återhämtningstid, minskad blodförlust och förbättrad postoperativ rörlighet, särskilt i urbana centra med avancerad kirurgisk infrastruktur. Begränsad tillgång till avancerade navigationssystem och specialutbildning i mindre marknader bevarar dock dominansen av öppna thorakolumbära fusionstekniker.

Viktiga Tillväxtdrivare

Ökande Börda av Degenerativa Ryggradsstörningar

Den ökande förekomsten av lumbal spondylos, spinal stenos och vertebral instabilitet ökar efterfrågan på thorakolumbala fusioner i Sydostasien. Åldrande befolkningar i Thailand, Singapore, Malaysia och Vietnam ökar de kirurgiska volymerna när kliniker står inför mer komplex degeneration som kräver stabil fixering. Sjukhus utökar kapaciteten för ryggkirurgi, medan statliga hälsoprogram stärker tillgången till avancerad ortopedisk vård. En bredare diagnostisk användning, tillsammans med en växande preferens för långsiktiga korrigerande ingrepp, förstärker den stadiga användningen av skruv-stångkonstruktioner och interbody-fusionsenheter som ger strukturell integritet och postoperativ stabilitet.

- Till exempel integrerar B. Braun SE:s S4® Spinal System (specifikt dess thorakolumbala polyaxiella skruvkomponenter) polyaxiella skruvar som vanligtvis kan uppnå cirka 40° till 50° multidirektionell vinkling.

Snabb Expansion av Kirurgisk Infrastruktur och Utbildade Ryggspecialister

Regionala investeringar i tertiärvårdssjukhus, neurokirurgiska centra och ortopediska institut stödjer starkt tillväxten av thorakolumbal fusion. Länder som Indonesien och Filippinerna ökar utbildningsprogrammen för ryggkirurger, vilket främjar säkrare och mer standardiserade fusionstekniker. Sjukhus integrerar navigationssystem, intraoperativ avbildning och avancerade kirurgiska instrument som förbättrar noggrannheten och minskar risken för komplikationer. Denna infrastrukturella uppgradering möjliggör högre procedurgenomströmning och bredare användning av moderna implantsystem. Förbättrad ersättningsklarhet motiverar ytterligare vårdgivare att utöka elektiva och trauma-relaterade spinala fusionstjänster.

- Till exempel levererar Strykers Q Guidance™ System, i kombination med Spine Guidance Software, realtidsnavigering och optisk spårning för att förbättra kirurgisk noggrannhet. Systemet är validerat av FDA för att ha en positionsförskjutningsnoggrannhet med ett medelvärde av 2 mm och vinkelnoggrannhet med ett medelvärde av 2 grader under procedurer.

Ökad Preferens för Biokompatibla och Avancerade Implantatmaterial

Efterfrågan intensifieras för implantat som erbjuder starkare osseointegration, minskat slitage och bättre fusionsresultat, vilket driver användningen av titan och radiolucenta biomaterial. Kirurger föredrar alltmer system som förenklar postoperativ bedömning och minimerar avbildningsartefakter, vilket stödjer övergången till PEEK och hybridburar. När patienternas förväntningar på långsiktig rörlighet ökar, antar sjukhus produktplattformar med förbättrad utmattningsstyrka, korrosionsbeständighet och lastdelningsegenskaper. Kontinuerliga framsteg inom materialvetenskap, kombinerat med bredare tillgänglighet av premium implantsystem, stärker regionens övergång mot högpresterande fusionsteknologier.

Viktiga Trender & Möjligheter

Accelererande Skifte Mot Minimalt Invasiv Thorakolumbal Fusion

Minimalt invasiva procedurer vinner mark på grund av minskad muskelstörning, snabbare rehabilitering och lägre postoperativ smärta. Kirurger använder alltmer tubulära retraktorer, perkutan pedikelskruvsystem och navigationsstyrda instrument, vilket möjliggör exakt fixering genom mindre snitt. Ökande investeringar i robotik, 3D-navigering och intraoperativ CT stödjer utökade MIS-kapaciteter på ledande sjukhus. Denna trend skapar starka möjligheter för implantattillverkare som erbjuder lågprofilerade skruvar, MIS-specifika stänger och expanderbara interbody-burar designade för smala kirurgiska korridorer.

- Till exempel hjälper Zimmer Biomets ROSA® Spine-robotplattform kirurger med planering av trajektorier och placering av pedikelskruvar för minimalt invasiva ingrepp. Kliniska studier har visat att systemet ger hög noggrannhet vid skruvplacering (ofta över 93 % för kliniskt acceptabla skruvar av klass A och B), med genomsnittliga positionsavvikelser som vanligtvis ligger mellan 0,89 mm och 2,05 mm beroende på den specifika studien och skruvplaceringen.

Växande Användning av Navigering, Robotik och Digital Kirurgisk Teknik

Teknologisk innovation omformar kirurgiska arbetsflöden, där sjukhus integrerar robotassisterade system, realtidsnavigering och AI-aktiverade preoperativa planeringsverktyg som förbättrar noggrannheten vid skruvplacering och justering av inriktning. Dessa plattformar minskar risken för revisioner, särskilt vid komplexa deformitets- och traumafall. Digital integration stärker också utbildningen, vilket gör det möjligt för kirurger att simulera procedurer och förfina trajektorier. Tillverkare får möjligheter att leverera kompatibla implantat, instrumentkit och mjukvarudrivna planeringssystem som stämmer överens med precisionsdrivna ryggradsvårdsmodeller över hela Sydostasien.

- Till exempel är FORZA® XP Expandable Interbody System en distans av titanlegering för PLIF- och TLIF-procedurer som erbjuder upp till 3 mm kontinuerlig expansion för att återställa diskhöjd och ge stabilisering under ländfusion.

Möjlighet för Anpassade och Patient-Specifika Implantatlösningar

Efterfrågan ökar på implantat anpassade till anatomiska variationer, särskilt bland yngre patienter och individer med medfödda eller traumatiska avvikelser. Användningen av 3D-utskrivna burar och anatomiskt konturerade stänger stödjer förbättrad fusionsintegritet och minskade intraoperativa justeringar. Sjukhus utforskar i allt högre grad personliga planeringsverktyg som optimerar burstorlek och skruvtrajektorier. Denna trend skapar möjligheter för tillverkare som erbjuder additivt tillverkade ryggradsimplantat, modulära konstruktioner och patientanpassade lösningar som förbättrar kirurgens arbetsflödeseffektivitet och postoperativ stabilitet.

Viktiga Utmaningar

Höga Kostnader för Avancerade Implantat och Begränsad Ersättningstäckning

Premiumsystem för thorakolumbara implantat, navigeringsplattformar och MIS-kompatibla instrument förblir dyra för många sjukvårdsleverantörer i Sydostasien. Patientens egenkostnader är höga, särskilt i Indonesien, Vietnam och Filippinerna, där ersättning för ryggradsprocedurer är begränsad. Dessa ekonomiska hinder hindrar användningen av avancerade materialimplantat och digital kirurgisk teknik. Sjukhus begränsar ofta inköp till kostnadseffektiva eller äldre system, vilket skapar ojämlikheter i tillgången till avancerade fusionslösningar och bromsar marknadspenetrationen av nästa generations enheter.

Brist på Specialiserade Ryggradskirurger i Framväxande Marknader

Även om ryggradsvårdsinfrastrukturen förbättras, står många länder fortfarande inför otillräckligt antal utbildade ryggradskirurger som kan utföra komplexa thorakolumbara fusionsprocedurer. Landsbygds- och sekundärstäder upplever betydande brister i expertis, vilket fördröjer diagnoser och begränsar patienternas remissvägar. Utbildningskrav för MIS, navigeringsassisterad kirurgi och deformitetskorrigering breddar ytterligare kompetensgapet. Denna brist begränsar procedurvolymer, minskar användningen av tekniskt avancerade implantsystem och förlänger patienternas väntetider i flera utvecklingsländer i Sydostasien.

Regional Analys

Nordamerika

Nordamerika innehar en 32% andel av marknaden för thorakolumbära spinala fusionimplantat i Sydostasien tack vare stark klinisk adoption av minimalt invasiva fusionstekniker och en hög koncentration av avancerade ryggcentra. Sjukhus betonar precisionsdrivna procedurer stödda av 3D-navigation och robotassistans, vilket möjliggör högre procedurnoggrannhet och minskade revisionsfrekvenser. Kirurger förlitar sig i allt högre grad på nästa generations pedikelskruvar, expanderbara burar och titanlegeringskonstruktioner optimerade för lastbärande stabilitet. Stark reglerande tillsyn och ersättningsramverk påskyndar teknikdiffusion över regionala träningsprogram, vilket påverkar kirurgiska preferenser och driver tekniköverföringspartnerskap med sydostasiatiska ryggvårdsleverantörer.

Europa

Europa står för 27% av det regionala inflytandet på landskapet för thorakolumbära spinala fusionimplantat i Sydostasien, stödd av etablerade ortopediska forskningsnätverk och utbredd adoption av evidensbaserade kirurgiska protokoll. Regionens fokus på biokompatibla material, inklusive avancerade PEEK- och porösa titanimplantat, förbättrar osseointegrationsresultat och postoperativ rörlighet. Europeiska kliniker prioriterar lågprofilsinstrumentation som minskar mjukvävnadsstörningar och förbättrar patientens återhämtningscykler. Gränsöverskridande samarbeten mellan kliniska institutioner, implantattillverkare och reglerande organ främjar teknikstandardisering och kunskapsutbyte, vilket stärker kliniskt beslutsfattande över sydostasiatiska hälsosystem som söker högpålitliga implantatlösningar.

Asien-Stillahavsregionen

Asien-Stillahavsregionen dominerar med en marknadsandel på 34%, drivet av snabb expansion av tertiära vårdsjukhus, högre förekomst av ryggsjukdomar och ökande tillgänglighet av specialiserade ryggkirurger. Sydostasiatiska nationer integrerar aktivt avancerade thorakolumbära fusionssystem med modulära pedikelskruvar, interkroppsburar och hybridfixeringsanordningar anpassade för olika anatomiska krav. Växande investeringar i kirurgisk robotik och intraoperativ avbildning moderniserar operationsmiljöer, vilket förbättrar procedurnoggrannhet och patientresultat. Regionens kostnadseffektiva tillverkningskapacitet och lokaliserade produktionspartnerskap minskar implantatupphandlingskostnader, vilket stödjer bredare adoption över både offentliga och privata vårdinrättningar.

Latinamerika

Latinamerika bidrar med en blygsam andel på 4% på grund av långsammare modernisering av vården men stärker gradvis sitt inflytande genom att expandera ortopediska träningsprogram och ökad adoption av minimalt invasiva spinala fusionssystem. Sjukhus integrerar strömlinjeformade implantatsatser och standardiserade fixeringssystem för att förbättra intraoperativ effektivitet och minska lagerbegränsningar. Efterfrågan ökar på implantat med förbättrad biomekanisk stabilitet lämpliga för trauma-relaterade thorakolumbära skador. Samarbetsinriktade akademiska utbyten och kirurgiska fellowship-program påskyndar exponeringen för avancerade fusionsteknologier, vilket möjliggör kliniska metoder som indirekt stödjer sydostasiatiska marknader genom delade forskningsinsikter och utvecklande kirurgiska preferenser.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för 3% av marknadens globala interaktionsfotavtryck, format av selektiv adoption av premium thoracolumbära fusionimplantat i urbana medicinska centra. Ryggradscentra använder i allt högre grad titan- och PEEK-konstruktioner för korrigering av deformiteter och hantering av degenerativa ryggsjukdomar, stödda av regeringsdrivna investeringar i specialiserad kirurgisk vård. Kapacitetsbyggande initiativ främjar kirurgträning i minimalt invasiva fusionstekniker, även om bredare adoption fortfarande begränsas av kostnads- och infrastrukturbegränsningar. Regionala upphandlingssamarbeten och teknologitransferinitiativ stärker kunskapsspridningen över Sydostasien, särskilt inom områden som involverar högprecisionsavbildning och fixeringsoptimering.

Marknadssegmenteringar:

Efter produkttyp:

Efter material:

- Titan

- Polyeter-eter-keton (PEEK)

Efter kirurgityp:

- Öppen kirurgi

- Minimalt invasiv kirurgi

Efter geografi

- Nordamerika

- Europa

- Asien och Stillahavsområdet

- Latinamerika

- Mellanöstern

- Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för thoracolumbära spinalfusionimplantat i Sydostasien inkluderar aktörer som SeaSpine, Globus Medical, NuVasive, Inc., B. Braun SE, Stryker, Zimmer Biomet, Orthofix Medical Inc., Medtronic, RTI Surgical och Medical Device Business Services, Inc. Marknaden för thoracolumbära spinalfusionimplantat i Sydostasien kännetecknas av snabb teknologisk utveckling, starka kliniska träningsinitiativ och ökande adoption av minimalt invasiva fusionssystem. Tillverkare fokuserar på att utveckla högprecisions pedikelskruvplattformar, expanderbara interbody-burar och porösa titankonstruktioner som ger förbättrad biomekanisk prestanda och minskade postoperativa komplikationer. Sjukhus integrerar i allt högre grad navigering, robotassistans och intraoperativ avbildning för att förbättra procedurens noggrannhet och stärka implantatresultaten. Regionala distributörer stödjer marknadspenetration genom specialiserad logistik, kostnadseffektiv upphandling och tekniska assistansprogram. När de kliniska standarderna höjs intensifieras konkurrensen kring innovation, materialvetenskap och kirurgcentrerade stödsystem som höjer långsiktig fusionsframgång och patientåterhämtning.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- SeaSpine

- Globus Medical

- NuVasive, Inc.

- Braun SE

- Stryker

- Zimmer Biomet

- Orthofix Medical Inc.

- Medtronic

- RTI Surgical

- Medical Device Business Services, Inc.

Senaste Utvecklingen

- I november 2025 meddelade Eminent Spine att FDA hade godkänt det 3D-printade Titanium Posterior SI System. Detta implantat är utformat för att säkerställa säkerhet, tillförlitlighet och överlägsna kliniska resultat.

- I oktober 2025 lanserade Aurora Spine Corporation Aurora Biologics. Aurora Biologics är en ny division dedikerad till framgång inom spinal fusion genom förstklassig biologisk innovation över hela världen.

- I maj 2025 tillkännagav Nexxt Spine lanseringen av sitt NEXXT MATRIXX SI System för sakroiliakaled (SI) fusion genom att använda 3D-utskrift (additiv tillverkning) för att skapa porösa titanimplantat som främjar bentillväxt för stabilisering vid SI-ledsdysfunktion, frakturfiksering och spinal fusionförstärkning.

- I februari 2025 introducerade Globus Medical HILINE Fixation System, en avancerad lösning för posterior bandfixering anpassad för cervikala och thorakolumbala ryggradstillämpningar. Utformad med robusta implantat och strömlinjeformad instrumentation, förbättrar HILINE deformitetskorrigering, stabilisering i komprometterad anatomi och ligamentförstärkning.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Material, Kirurgityp och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på thorakolumbala spinala fusionimplantat ökar i takt med att regionala kirurgiska volymer ökar och tidig diagnos förbättras.

- Sjukhus och specialiserade centra utökar användningen av avancerade fusionssystem för att förbättra kliniska resultat och minska postoperativa komplikationer.

- Kirurger övergår i allt högre grad till minimalt invasiva thorakolumbala ingrepp för att minska blodförlust, förkorta sjukhusvistelse och påskynda återhämtning.

- Hybrida fixationssystem får starkare genomslag då kliniker föredrar mångsidiga konstruktioner för komplexa deformitets- och traumafall.

- Användningen av patientanpassade implantat accelererar då bildintegrering och digitala planeringsverktyg förbättrar kirurgisk precision.

- Robotassisterad ryggkirurgi expanderar i stora stadscentra, drivet av investeringar i navigations- och automatiseringsplattformar.

- Större penetration av bioaktiva och osteoinduktiva material stärker fusionspålitligheten i högrisk- eller äldre patientgrupper.

- Utbildningsprogram och partnerskap för kirurgutbildning intensifieras för att standardisera procedurens noggrannhet och förbättra implantatval.

- Regionala tillverkningsmöjligheter växer då regeringar främjar lokalisering av medicintekniska produkter och förenkling av regleringar.

- Gränsöverskridande medicinsk turism ökar efterfrågan på avancerade thorakolumbala spinala fusionprocedurer på grund av konkurrenskraftig behandlingskvalitet och kostnadsfördelar.